?

?

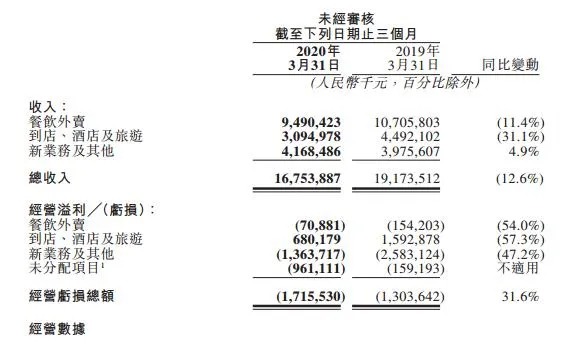

167億元,這是美團點評2020年第一季度的收入。

投資界(ID:pedaily2012)消息,今日傍晚,美團點評發布了2020年第一季度業績——公司營收同比減少12.6%至167.54億元,經營虧損為17.2億元,調整后凈虧損2.163億元。

財報透露出一個用戶關心的信息:外賣漲價了——每筆餐飲外賣業務訂單的平均價值同比增長14.4%。美團坦承,新冠肺炎疫情重創了本地生活服務行業,具體是餐飲外賣及到店、酒旅業務兩大主體業務。雖然美團閃購及小額貸款業務收入有所增加,但被網約車服務、B2B餐飲供應鏈服務收入減少所抵消。

值得玩味的是,在財報發布前夕,美團點評股價迎來一波上漲。截止今日收盤,美團漲幅6.16%,報125.8港元,最新市值7330億港元。相比昨日118.5港元收盤價,美團一天之內大漲近400億元人民幣。

01

美團一季度財報出爐:

遭受疫情重創,每筆外賣漲價14%

雖然虧損,但在外界看來這是一份好于預期的財報。

公司一季度營業收入同比減少12.6%至167.54億元,經營虧損為17.2億元,調整后凈虧損2.163億元。美團承認,受今年1月下旬以來爆發的新冠肺炎疫情影響,美團所在的本地生活服務行業在需求端和供給端都遭遇了嚴峻挑戰。

具體來看,美團的兩大主體業務餐飲外賣及到店、酒旅業務均出現不同程度下滑。

其中,餐飲外賣一季度收入同比減少11.4%至95億元,交易金額同比減少5.4%至715億元。日均訂單量同比下跌18.2%至1510萬筆。每筆餐飲外賣業務訂單的平均價值同比增長14.4%。到店、酒旅業務受影響收入同比下降31.1%至人民幣31億元,經營利潤同比環比均出現下降。

而傭金收入的減少是造成美團收入下滑的主要原因。餐飲外賣分部一季度傭金收入同比下降13.7%,為86億元。美團稱,疫情期間交易用戶的購買頻率下降,導致訂單量同比減少17.3%;加上臨時傭金返還和豁免政策、訂單組合的變化等,導致變現率下降。

值得一提的是,疫情同樣對美團的新業務造成影響。包含共享單車、網約車及B2B餐飲供應鏈在內的新業務及其他分部同比增長4.9%至42億元,增速創上市以來新低。美團表示,美團閃購及小額貸款業務收入有所增加,但被網約車服務、B2B餐飲供應鏈服務收入減少所抵消。

美團還有錢嗎?根據財報,公司經營現金流也從2019年Q4的31億元,降至負值50億元。截至2020年3月31日,美團的現金及現金等價物為人民幣141億元,短期投資424億元。

早在發布2019年財報時,美團方面就預估,2020年一季度業務會因疫情承壓。不過,美團CEO王興在5月25日表示,“疫情也讓線上服務、在線運營被消費者和商戶更廣泛地接受和使用,這些將大大加快供給側數字化的進程,帶來新的增長動力”。

02

上市20個月股價翻倍,市值破7000億港元

或許,比財務報表更讓人受關注的,是美團不斷刷新紀錄的“造富”神話。

回想10年前,美團網誕生。彼時,騰訊市值首次突破400億美金,阿里估值才200多億美金。美團拿到紅杉資本的1200萬美金A輪投資,投后估值僅在1億美金上下。這意味著,2010年的美團與騰訊、阿里兩大巨頭的體量差距是幾百倍。

2018年9月,美團點評正式登陸港交所上市,當天市值為3992億港元。之后股價持續高漲,截止2019全年市值漲幅達140%,BAT三巨頭格局被打破,百度掉隊,美團成繼阿里、騰訊之后中國第三大上市互聯網公司。

2020年至今,美團股價繼續震蕩上行,再次刷新紀錄。截止今日收盤,美團漲幅6.16%,報125.8港元,最新市值7330億港元。這比IPO當天,市值翻了近一倍。用了十年時間,美團與中國兩大互聯網巨頭的差距從幾百倍縮小至5倍。

自上市以來美團的股價走向

港交所披露易顯示,王興最新持股5.73億股,按照今日收盤計算,王興持股市值高達720億港元(約662億元)。根據福布斯實時數據,王興個人財富為96億美元(約人民幣672億元),為中國第25大富豪,世界富豪榜排名167位。

不過,目前拼多多成為美團最大威脅。就在前幾天,中概股齊跌,拼多多卻一枝獨秀,逆勢上漲15.35%,收漲14.5%,昨日美股收盤市值已超822億美元(6378億港元),一夜之間,拼多多市值暴漲104億美元,較上市當天暴漲超500億美元,狠狠甩開京東90億美元,并且直逼美團。

03

一個超級大平臺崛起

正如王興曾說,美團什么都可以做

創業十年,一個問題始終圍繞著王興:美團到底是一家怎樣的公司?時至今日,或許已經無法用單一維度來打量它了。

表面上看,美團涉足的業務很多,由團購到外賣、從電影票到酒旅,還進入了打車、支付、物流、供應鏈等多個賽道,甚至開起了線下零售店。可以說,在美團的每一個細分領域,都有強敵。

但事實上,美團的擴張邏輯又非常清晰。王興曾在2012年提出 “T型”戰略,即在“吃”的基礎上建立一個超級平臺,支撐吃喝玩樂多個品類。這是美團的第一大戰略方向,對準的是需求側。

七年過去,美團交出了一份還不錯的“成績單”。2019年,美團全年營收975.29億元,同比增長49.5%,且首次實現全年盈利。餐飲外賣、到店及酒旅兩項主體業務表現亮眼:相比2016年外賣業務收入僅為53億,2019年這一數據為548億增長10倍;酒旅業務2019年貢獻毛利潤197.5億,毛利潤率高達88.6%,成為美團扭虧為盈的關鍵。

然而,過去幾個月,也正是外賣這項業務,直接將美團這家市值超7000億港元的巨頭推向風口浪尖,餐飲業者與平臺之間存在已久的“積怨”也被徹底點燃。

4月10日,廣東省餐飲服務行業協會公開發布了致美團外賣的聯名交涉函,指責美團外賣涉嫌壟斷、高額傭金、不公平競爭;呼吁美團外賣取消壟斷條款,減免高額傭金。4月13日,美團回應稱2019年八成以上商戶傭金在10%-20%,而傭金收入的八成用來支付騎手工資。

4月18日,雙方聯合發出聲明,公布若干幫扶措施幫助餐飲經濟復蘇。關于傭金,美團表態,對廣東地區優質餐飲外賣商戶加大返傭比例至3%-6%,擴大覆蓋范圍,返傭時間至少延長2個月;但更長遠時間范圍的日常傭金,并未涉及。

這一事件仍未熄火。兩會期間,甚至有從事餐飲行業的全國政協委員將建議平臺降低傭金寫進提案,呼吁對疫情中受傷的產業進行精準扶持,解決房租、資金緊缺等難題,足見商家對于外賣平臺的強硬態度,天下餐飲業苦美團久矣。

即便質疑聲四起,美團的戰線仍在悄悄擴張。疫情之下,美團買菜、快驢進貨等諸多新業務反而迎來窗口期,生鮮電商、供應鏈都是發力方向。

美團在生鮮零售上的布局,分美團買菜、菜大全、閃購三種商業模式同時進行。據媒體報道,美團買菜從小象生鮮孵化而來,年后小象事業部開始計劃擴張,并招募團隊。在此之前,買菜業務只是美團一項新業務,并不一定是重點業務。對美團而言,疫情助推了買菜業務的發展,但市場分散未出現龍頭,美團對這項業務的展開是順勢而為。

而快驢進貨則是美團針對餐飲產業鏈上游推出的餐飲供應鏈平臺,2016年就已上線,2018年美團組織架構調整后,獨立為快驢事業部,開始規模化運作,但也是在疫情期間爆出了潛力。因傳統食配商的供應商受到沖擊,快驢的訂單量倍增,根據商戶反饋,使用快驢進貨給商戶降低成本的比例在5%-10%之間。

梳理美團近兩年開拓的新業務會發現,美團的第二個戰略對準的正是“供給側”。如果將美團旗下的業務按戰略方向進行劃分,那么美團閃購、生鮮零售、網約車、共享單車、交通票務、支付和金融服務于超級平臺戰略,快驢、ERP、聚合支付、商戶小貸等都是服務于供給側戰略。

從早期團購業務到逐步擴展到本地生活服務相關領域,美團的毛細血管已然滲透到人們生活的方方面面,最近還殺入共享充電寶這一盤小小生意。

當年,美團只是一家團購網站,時至今日其市值超過7000億港元,成為阿里、騰訊之后排名第三的互聯網公司,而撐起這天價市值的正是那一個個如毛細血管的業務。或許正如王興所言:美團目前是一家無界平臺,美團什么都可以做。