不久前,蒙牛和可口可樂(lè)共同設(shè)立了一個(gè)合資公司,取名就叫“可牛了”(可牛了乳制品有限公司,以下統(tǒng)稱“可牛了”),這在互聯(lián)網(wǎng)圈收割了不小的關(guān)注度。

眾網(wǎng)友表示被樂(lè)懵了,“你喝的啥奶?”可牛了”、“你喝個(gè)奶有啥牛的!真是的”、“艾瑪,咋不叫可猛了”……類似的段子層不出窮,連帶伊利和雪碧也被拉出來(lái)開(kāi)涮,“伊百芬”、“伊了百了”、“可牛碧了”……

提起這個(gè)名字,蒙牛總裁盧敏放一臉自豪,"名字是我們一名員工想到的,大家都覺(jué)得不錯(cuò),就用了。“

看上去確實(shí)不錯(cuò),三分天真,四分傲嬌,五分霸氣,蒙牛就是“可牛了”。

/?01?/

蒙牛“牛不牛”?

一家公司“牛不牛”,最直接的就是看業(yè)績(jī);說(shuō)蒙牛業(yè)績(jī),肯定少不了伊利,二者連目標(biāo)都有異曲同工之處。

2014年,伊利董事長(zhǎng)潘剛提出“五強(qiáng)千億”,即到2020年實(shí)現(xiàn)營(yíng)收千億,進(jìn)入全球乳業(yè)五強(qiáng),并將其列示在了2017年的財(cái)報(bào)中;2017年9月,上任蒙牛總裁剛滿一年的盧敏放也喊出“雙千億目標(biāo)”,即2020年銷售額達(dá)千億,公司市值破千億。

從目前來(lái)看,二者均已達(dá)成市值上的千億目標(biāo)。營(yíng)收上,2019年伊利營(yíng)收902.2億元,距離目標(biāo)值僅一步之遙,蒙牛為790.3億元,尚有200多億的差距。

2020年上半年,在相對(duì)困難的環(huán)境中,伊利實(shí)現(xiàn)營(yíng)收475.3億,同比增長(zhǎng)5.45%;蒙牛為375.33億元,同比減少5.83%。

簡(jiǎn)單測(cè)算,蒙牛需要在2020年實(shí)現(xiàn)21%的同比增長(zhǎng)才能達(dá)標(biāo),而下半年的任務(wù)尤其重。

1.2019年跑出“蒙牛速度”:增速14.59%

自2017年將“雙千億”目標(biāo)昭告市場(chǎng)后,蒙牛便快馬加鞭地行動(dòng)起來(lái)了。

2017-2019年,蒙牛的營(yíng)收增速分別為11.86%、14.66%和14.57%,和伊利同期的12.29%、16.89%、13.41%相當(dāng)。其中,2019年增速14.57%,被盧敏放認(rèn)為跑出了中國(guó)乳業(yè)的“蒙牛速度”。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)、東方財(cái)富choice

不過(guò),和伊利更多地倚重內(nèi)生增長(zhǎng)有所不同,收并購(gòu)是“蒙牛速度”的重要驅(qū)動(dòng)力。

僅在2019年,蒙牛就花費(fèi)100多億人民幣將澳大利亞奶粉品牌貝拉米和乳企Lion-Dairy & Drinks Pty Ltd收入囊中;2020年1月,蒙牛計(jì)劃以總價(jià)約7.4億元入股“奶酪第一股”妙可藍(lán)多,但最后“跳船”而棄,有關(guān)業(yè)內(nèi)人士認(rèn)為蒙牛終止收購(gòu)主要出于當(dāng)下企業(yè)發(fā)展戰(zhàn)略要求和資本市場(chǎng)規(guī)避部分風(fēng)險(xiǎn)考慮,以及妙可藍(lán)多可能存在的一些管理問(wèn)題、違規(guī)問(wèn)題,跟央企的定位不相符;2020年5月,蒙牛將目光對(duì)準(zhǔn)了“活躍在創(chuàng)新食品技術(shù)領(lǐng)域”的荷蘭SieveCorp公司及其關(guān)聯(lián)公司,其中,收購(gòu)SieveCorp公司的總對(duì)價(jià)為130萬(wàn)歐元,約合人民幣1046.72萬(wàn)元。

可以預(yù)見(jiàn)的是,隨著這一系列的動(dòng)作在實(shí)現(xiàn)并表后,將會(huì)有效增厚蒙牛的營(yíng)收體量,但因?yàn)楹喜?bào)表有一個(gè)過(guò)程,這些購(gòu)來(lái)的資產(chǎn)和公司的業(yè)績(jī)可能要到明年才能反映出來(lái)。

2020年上半年,蒙牛營(yíng)收增速為負(fù),和伊利相悖而行,說(shuō)明受疫情的影響還是比較大的。要想完成全年千億的目標(biāo),下半年?duì)I收要在625億以上,同比增速達(dá)到60%左右,壓力不小。

2.產(chǎn)品矩陣及營(yíng)收分布:液態(tài)奶為主

業(yè)務(wù)布局上,基于乳品的同質(zhì)化特點(diǎn),蒙牛和伊利并無(wú)太大差別,主要包括液態(tài)奶、冰淇淋、奶粉及其他產(chǎn)品。

對(duì)消費(fèi)者來(lái)說(shuō),區(qū)別主要在品牌上,蒙牛有特侖蘇、純甄、冠益乳、每日鮮語(yǔ)、現(xiàn)代牧場(chǎng)等;伊利有安慕希、金典、伊利純牛奶、優(yōu)酸乳、巧樂(lè)茲等。

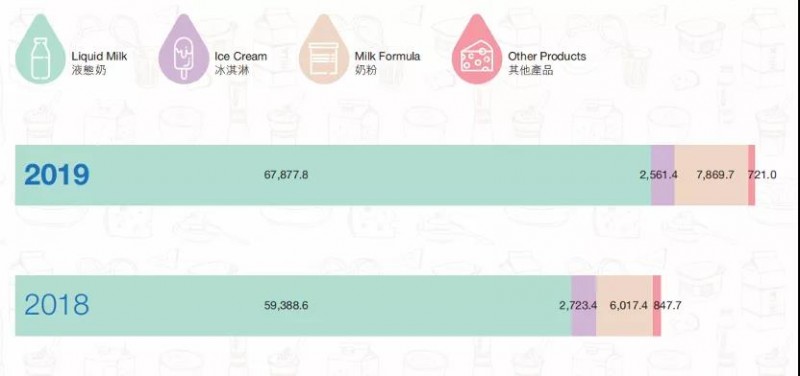

2019年,蒙牛的液態(tài)奶產(chǎn)品錄得營(yíng)收678.78億元,同比增長(zhǎng)14.3%,與全局增長(zhǎng)趨勢(shì)基本一致。

作為公司的核心板塊,液態(tài)奶在蒙牛總營(yíng)收中的占比一直保持在85%以上,2019年達(dá)到85.89%,較2018年有小幅度上升。2020年上半年,液態(tài)奶收入325.65億元,占比進(jìn)一步提升到86.76%。

圖片來(lái)源:公司財(cái)報(bào)

和伊利液態(tài)奶80%左右的權(quán)重相比,蒙牛未來(lái)的下注重心,或進(jìn)一步回歸到液態(tài)奶。

往下細(xì)分,蒙牛的液態(tài)奶業(yè)務(wù)線又分為常溫奶、低溫酸奶、鮮奶三大塊子產(chǎn)品線。

常溫奶方面,旗下高端品牌特侖蘇和純甄受益于產(chǎn)品升級(jí)策略以及較為密集的促銷活動(dòng),表現(xiàn)出色,2019年增速均超20%,真果粒增長(zhǎng)10%。

以此測(cè)算,2019年特侖蘇營(yíng)收近170億元,純甄營(yíng)收超120億元,坐實(shí)蒙牛經(jīng)典大單品的地位。2020年上半年,特侖蘇先抑后揚(yáng),營(yíng)收總計(jì)增長(zhǎng)19%,二季度超過(guò)了30%。

低溫酸奶方面,盡管行業(yè)萎靡,但基于賽道“領(lǐng)跑者”的優(yōu)勢(shì)及渠道下沉的拉動(dòng)作用,蒙牛2019年該塊業(yè)務(wù)營(yíng)收仍實(shí)現(xiàn)正增長(zhǎng),連續(xù)第15年穩(wěn)居行業(yè)第一。?

鮮奶方面,作為蒙牛近年來(lái)著重發(fā)力的方向,尚處在高速成長(zhǎng)期,2019年的營(yíng)收超過(guò)7億元,增速在三位數(shù)以上,每日鮮語(yǔ)品牌銷售同比增長(zhǎng)近500%。2020年上半年,鮮奶業(yè)務(wù)同比增長(zhǎng)接近100%。

蒙牛奶粉業(yè)務(wù)在2019年跑出了“加速度”,以營(yíng)收78.7億元,同比增長(zhǎng)30.8%榮登各板塊之首,占比也從2018年的8.7%上升至9.96%,背后的貢獻(xiàn)者正是收購(gòu)得來(lái)的君樂(lè)寶和雅士利。

具體而言,君樂(lè)寶在并表期間內(nèi)(2019年1月1日至2019年11月19日),實(shí)現(xiàn)奶粉收入44.58億元,較2018年增長(zhǎng)48.3%;雅士利全年實(shí)現(xiàn)收入34.12億元,同比增長(zhǎng)13.31%。

2020年,因君樂(lè)寶已出表,導(dǎo)致上半年蒙牛奶粉業(yè)務(wù)收入驟降至22.82億元,較上年同期大幅下滑44.1%,而蒙牛在2019年下半年完成收購(gòu)的貝拉米奶粉于今年上半年才獲得中文標(biāo)識(shí)嬰幼兒奶粉配方注冊(cè)許可,短期內(nèi)難以填補(bǔ)君樂(lè)寶的空缺,大概率蒙牛奶粉業(yè)務(wù)將無(wú)法延續(xù)2019年的高增長(zhǎng)。

同期,蒙牛的冰激淋業(yè)務(wù)錄得營(yíng)收25.61億元,較2018年下滑5.9%,公司方面的解釋是對(duì)冰淇淋品牌架構(gòu)、產(chǎn)品體系以及管道體系都進(jìn)行了調(diào)整。從2020年上半年的數(shù)據(jù)來(lái)看,調(diào)整略有成效,冰激凌業(yè)務(wù)收入較2019年同期微增2%至22.29億元,占蒙牛總收入的比重從5.5%上升到了5.9%。

3.營(yíng)銷投入:維持了和營(yíng)收增長(zhǎng)同步

乳制品行業(yè)產(chǎn)品同質(zhì)化嚴(yán)重,競(jìng)爭(zhēng)激烈,提升業(yè)績(jī)很大程度上依賴于大范圍、高頻度的廣告轟炸,這就決定了企業(yè)在營(yíng)銷上花費(fèi)不菲。

2017年下半年起,蒙牛在盧敏放領(lǐng)導(dǎo)下開(kāi)始加大費(fèi)用投放,先后冠名過(guò)《迪士尼神奇之旅》、《創(chuàng)造營(yíng)2019》、《中餐廳3》、《青春有你》等綜藝節(jié)目,并在2018年以5000萬(wàn)美金拿到世界杯的贊助席位,2019年又與國(guó)際奧組委簽署了聯(lián)合全球合作伙伴協(xié)議,成為奧運(yùn)會(huì)的TOP贊助商,據(jù)媒體報(bào)道,僅贊助費(fèi)就高達(dá)15億美元。

重金揮灑下,蒙牛的銷售費(fèi)用從2017年的148.69億元漲至2019年215.36億元,銷售費(fèi)用率分別為24.66%、27.23%、27.2%,高于同期伊利的22.8%、23.31%和23.35%。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)、東方財(cái)富choice

如上圖所示,蒙牛近兩年的銷售費(fèi)用率較2017年以前有所走高,這主要是2018年世界杯的一輪高投入以及2019年針對(duì)特侖蘇的一系列促銷活動(dòng)。

具體到銷售費(fèi)用中占比最大的廣告宣傳費(fèi),蒙牛低于伊利。2019年,二者花在廣告營(yíng)銷上的費(fèi)用分別為85億元和110.4億,占營(yíng)業(yè)收入比例為10.8%和12.24%,這和蒙牛營(yíng)銷模式偏多元化有關(guān)。

圖源:東方財(cái)富研究報(bào)告

2020年上半年,蒙牛在銷售上共花了115億元,銷售費(fèi)用率為30.64%,較2019年同期上升2.2%,期內(nèi)廣告及宣傳費(fèi)用下降6.2%至45.78億元,占比和上年同期持平。

從數(shù)據(jù)變動(dòng)情況看,蒙牛營(yíng)銷投入維持了和營(yíng)收增長(zhǎng)同步的基調(diào),彰顯出比較成熟的控制力。

4.賺錢能力:處在低位

因?yàn)閾碛兄袊?guó)圣牧和現(xiàn)代牧業(yè)兩大奶源基地,蒙牛可以靈活地應(yīng)對(duì)奶價(jià)波動(dòng)及進(jìn)行成本管控。

2019年,受益于原料鮮奶價(jià)格上漲,收入增加、產(chǎn)品結(jié)構(gòu)優(yōu)化等,蒙牛毛利增長(zhǎng)至296.79億元,毛利率較去年同期上升0.2個(gè)百分點(diǎn)至37.6%。

歸母凈利潤(rùn)41.05億元,同比高增34.91%,剔除出售君樂(lè)寶的凈收益、商譽(yù)及其他無(wú)形資產(chǎn)減值等一次性影響后,為38.67億元,同比增長(zhǎng)27.08%;凈利率5.43%,同比提升0.8%,在剔除非經(jīng)常性損益后尚有約0.4%的提升,顯示公司的盈利增長(zhǎng)仍在繼續(xù)。

但和伊利相比,蒙牛的盈利能力處在低位。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)、東方財(cái)富choice

2020年上半年,因收入減少,防疫舉措、營(yíng)銷費(fèi)用等帶來(lái)的額外成本增加,蒙牛凈利潤(rùn)同比下降41.7%至12.12億元,較上年同期少賺8.65億元,凈利率降至3.02%,和伊利的差距進(jìn)一步拉大。

/?02?/

蒙牛存隱憂

業(yè)績(jī)之外,我們?cè)賮?lái)看看蒙牛的資本結(jié)構(gòu)和運(yùn)營(yíng)能力。

在今年3月的業(yè)績(jī)說(shuō)明會(huì)現(xiàn)場(chǎng),盧敏放重申2020年千億營(yíng)收的目標(biāo)不變,并購(gòu)是蒙牛兌現(xiàn)Flag的方法之一,如果有好的并購(gòu)機(jī)會(huì),蒙牛不會(huì)放過(guò)。

同時(shí),他也強(qiáng)調(diào),目標(biāo)是促進(jìn)公司重塑創(chuàng)業(yè)時(shí)期的快速增長(zhǎng),蒙牛不會(huì)刻意做數(shù)字。健康的發(fā)展需要支持財(cái)務(wù)指標(biāo)的各個(gè)方面,而不僅僅是銷售。

事實(shí)上,這些年狂飆式的并購(gòu)確實(shí)讓蒙牛營(yíng)收壯大了不少,但負(fù)債也沒(méi)少漲,有些財(cái)務(wù)指標(biāo)并不好看。

1.資產(chǎn)負(fù)債率:再創(chuàng)新高

截至2019年末,蒙牛總負(fù)債達(dá)到451.9億元,資產(chǎn)負(fù)債率57.54%,創(chuàng)2004年以來(lái)最高。其中,未償還計(jì)息銀行及其他借貸同比增60%至234.73億元,有息負(fù)債率為51.94%。蒙牛乳業(yè)在財(cái)報(bào)中表示,主要由于年內(nèi)新增借貸以支付收購(gòu)貝米拉所致。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)、東方財(cái)富choice

日漸膨脹的融資成本也佐證了上述數(shù)據(jù),于2017-2019年,蒙牛分別為獲取資金支付了4.00億元、5.51億元、6.44億元,同比增速分別為36.15%、37.71%、17%。

融資成本上漲,且增速超同期收入增速,這意味著蒙牛對(duì)外部資金的依賴性越來(lái)越強(qiáng),也在一定程度上反應(yīng)了企業(yè)自身造血能力的不足。截至2020年6月末,蒙牛的資產(chǎn)負(fù)債率達(dá)到60.29%,較上年同期增長(zhǎng)3.23個(gè)百分點(diǎn)。

2.償債能力:短期償債能力穩(wěn)定,長(zhǎng)期償債能力走弱

盡管資產(chǎn)負(fù)債率不斷走高,但作為乳制品行業(yè)的雙寡頭之一,在規(guī)模優(yōu)勢(shì)和強(qiáng)融資能下加持下,蒙牛的短期償債能力仍保持穩(wěn)定。

2019年,蒙牛的流動(dòng)比率和速動(dòng)比率分別為1.18和1.02,往前追溯,該指標(biāo)自2017年起基本就維持這一水平,浮動(dòng)極小,顯示蒙牛目前存在一定債務(wù)壓力,但變化不是很大,短期償債能力穩(wěn)定。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)、東方財(cái)富choice

2020年上半年,蒙牛流動(dòng)比率和速動(dòng)比率分別為1.27和1.15,較上年同期有小幅提升。

不過(guò),公司的長(zhǎng)期償債能力趨于走弱,其產(chǎn)權(quán)比率在2019年上漲至136%,較2018年的118%提升明顯,說(shuō)明公司的長(zhǎng)期債務(wù)壓力更加沉重,且還債能力在弱化。2020年上半年該指標(biāo)為152%,償債能力進(jìn)一步減弱。

3.營(yíng)運(yùn)能力:略有下降

2017-2019年,蒙牛的總資產(chǎn)周轉(zhuǎn)速度逐漸放緩,但整體穩(wěn)定在1-1.2的區(qū)間。2019年達(dá)到1.09,說(shuō)明一年中總資產(chǎn)周轉(zhuǎn)的次數(shù)在減少,營(yíng)運(yùn)能力略有下降。2020年上半年為0.46,較上年同期下滑0.11。

存貨周轉(zhuǎn)方面,2019年蒙牛存貨周轉(zhuǎn)率為10.53,較2018年有小幅下滑,但幅度不大,顯示公司對(duì)存貨的管控力度略有走弱。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)、東方財(cái)富choice

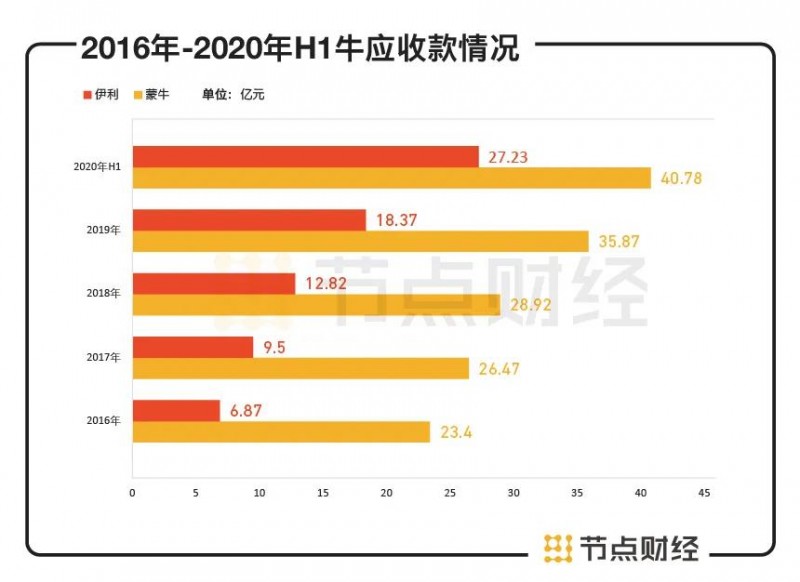

議價(jià)和結(jié)算能力上,2019年蒙牛應(yīng)收賬款周轉(zhuǎn)率為24.40,該指標(biāo)自2017年開(kāi)始就維持在24-25之間波動(dòng),比較穩(wěn)定。但和伊利相比,蒙牛在業(yè)務(wù)體量較小的情況下,應(yīng)收賬款+應(yīng)收票據(jù)規(guī)模卻遠(yuǎn)高于伊利,表明公司對(duì)下游結(jié)算和議價(jià)能力相對(duì)弱勢(shì)。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)、東方財(cái)富choice

4.現(xiàn)金流能力:經(jīng)營(yíng)性現(xiàn)金所得遠(yuǎn)不能支持投資支出

2019年,蒙牛經(jīng)營(yíng)業(yè)務(wù)產(chǎn)生的凈現(xiàn)金流量為63.07億元,基本和2018年的63.63億元持平,2017年為55.05億元。

同期,由于頻繁收購(gòu)和構(gòu)建固定資產(chǎn),蒙牛的投資性現(xiàn)金流凈額分別為-114.5億元、-42.32億元、-175.3億元,顯示其經(jīng)營(yíng)性現(xiàn)金所得遠(yuǎn)不能支持投資支出。

而通過(guò)銀行貸款和發(fā)行債券取得的融資收入為206.11億元、93.68億元、204.58億元,償還借款及債券140.5億元、148.9億元、97.79億元,債務(wù)壓力較重。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)、東方財(cái)富choice

2020年上半年,蒙牛經(jīng)營(yíng)業(yè)務(wù)產(chǎn)生的凈現(xiàn)金流量和投資活動(dòng)所用凈現(xiàn)金流量分別為26.97億元和-4.05億元。

節(jié)點(diǎn)財(cái)經(jīng)(ID:jiedian2018)注意到,今年6月11日 ,蒙牛完成了8億美元高級(jí)債券的發(fā)行,包括5億美元5年期1.875%票息債券和3億美元10年期2.500%票息債券,最終年利率成本分別為1.975%和 2.547%,債券發(fā)行的所得款項(xiàng)主要用于置換公司現(xiàn)有的債務(wù)。緊接著的6月18日,蒙牛又宣布發(fā)行1億美元可轉(zhuǎn)債。

這一現(xiàn)象引發(fā)外界對(duì)公司現(xiàn)金流狀況的擔(dān)憂。蒙牛回應(yīng)稱,公司一季度現(xiàn)金流不可避免地受疫情影響,相關(guān)數(shù)據(jù)將在中期財(cái)報(bào)中體現(xiàn)。不過(guò),近兩次發(fā)債均與疫情無(wú)關(guān),頻繁發(fā)債是為抓住亞洲債市走強(qiáng)且美債利率維持在低位的最佳窗口,降低融資成本。

/?03?/

蒙牛在角力

經(jīng)過(guò)多年高速增長(zhǎng)后,目前中國(guó)奶業(yè)已步入緩步慢行階段,三大乳企(伊利、蒙牛和光明)通過(guò)戮戰(zhàn)和收割,搶占了一半以上的市場(chǎng)份額,隨著供需市場(chǎng)的變化,液態(tài)奶陣營(yíng)也發(fā)生了一些微妙變化。

從供給端來(lái)看,全球原奶供給下行,2017年產(chǎn)量突破5億噸,截至2019年為5.23億噸,相比2018年的5.18億噸,提高了約0.96%,增速明顯回落。

具體到我國(guó),奶牛存欄數(shù)量于近年來(lái)不斷縮減。2018年,我國(guó)奶牛存欄數(shù)降至1038萬(wàn)頭,較2017年下滑3.89%,2019年我國(guó)奶牛存欄數(shù)或跌破1000萬(wàn)頭,疊加2020年初疫情影響,奶價(jià)進(jìn)入上升通道。

圖源:東方財(cái)富研究報(bào)告

從需求端來(lái)看,增速同樣在放緩。2018年我國(guó)乳制品市場(chǎng)規(guī)模達(dá)到3590.41億元,總銷量3099萬(wàn)噸,同比僅增長(zhǎng)1.0%。最近十年時(shí)間里每人年均乳制品消費(fèi)增幅僅有0.8公斤,遠(yuǎn)低于上一個(gè)十年人均2公斤的增幅。

成本上升壓縮利潤(rùn)空間,需求增速放緩加劇競(jìng)爭(zhēng),這意味著乳企都需要尋找新的需求增長(zhǎng)點(diǎn)。

目前來(lái)看,低溫巴氏奶是下一個(gè)角逐的賽道,根據(jù)中國(guó)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),2019 年低溫奶市場(chǎng)規(guī)模達(dá)到 833 億元,同比增長(zhǎng) 14.7%,2015-2019 年復(fù)合年均增長(zhǎng)率為15.6%,遠(yuǎn)遠(yuǎn)高于液態(tài)奶整體增速。

在這一賽道,蒙牛因?yàn)閯?dòng)作快,力度大,暫時(shí)將伊利甩在了身后。

2018年1月,蒙牛正式入局巴氏奶,一年內(nèi)推出了17個(gè)單品,后為了優(yōu)化鮮奶業(yè)務(wù)供應(yīng)鏈,又于2019年上半年投產(chǎn)位于清遠(yuǎn)和天津的工廠。近期成立的“可牛了”公司聚焦的也是低溫奶產(chǎn)品。

今年5月底,蒙牛總裁盧敏放在接受媒體采訪時(shí)稱,蒙牛鮮奶業(yè)務(wù)與去年同期相比增長(zhǎng)100%,市場(chǎng)份額已經(jīng)突破雙位數(shù),牢牢占據(jù)第二名的市場(chǎng)份額,“我們對(duì)鮮奶的要求就是每年翻一番,接下來(lái)要做鮮奶市場(chǎng)老大”。

市場(chǎng)份額上,據(jù)蒙牛2019年年報(bào)顯示,鮮奶作為集團(tuán)最年輕的業(yè)務(wù)板塊發(fā)展迅速,已成業(yè)績(jī)黑馬,市場(chǎng)份額從3.1%增長(zhǎng)到7.1%,僅次于光明乳業(yè)。

不過(guò),蒙牛的市場(chǎng)第二距離第一的光明乳業(yè)尚有很遠(yuǎn)距離。光明乳業(yè)作為低溫奶行業(yè)龍頭,2019年市場(chǎng)份額一人獨(dú)占近40%。

伊利的低溫產(chǎn)線尚無(wú)公開(kāi)數(shù)據(jù),天風(fēng)證券研究,伊利低溫盈利能力暫時(shí)低于蒙牛,甚至虧損。

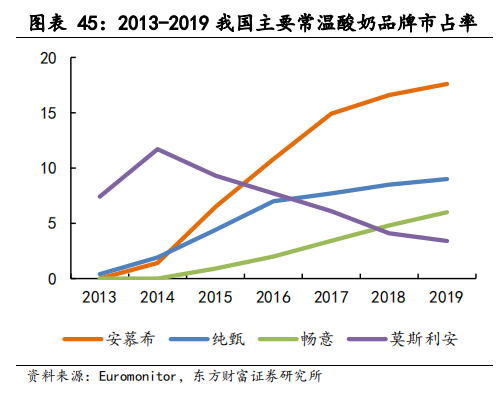

酸奶方面,伊利、蒙牛、光明分別擁有各自的大單品安慕希、純甄和莫斯利安,截至2019年,三者市場(chǎng)份額分別為17.6%、9.0%和3.4%。若細(xì)分到常溫酸奶領(lǐng)域,截至2018年底,三者的市場(chǎng)份額分別為45%、31%和19%。

圖源:東方財(cái)富研究報(bào)告

2013年,蒙牛推出純甄,隨后伊利在2014年祭出安慕希品牌搶占常溫酸奶份額。在產(chǎn)品力和渠道力優(yōu)勢(shì)下,安慕希后來(lái)者居上,超越了最早的莫斯利安,也超越了蒙牛,2019年已占據(jù)酸奶半壁江山。

東北證券認(rèn)為,目前安慕希市占率已較高,后續(xù)搶占市場(chǎng)份額邊際難度遞增,相對(duì)于純甄有較大領(lǐng)先優(yōu)勢(shì)下,費(fèi)用投放只需維持與純甄同等水平即可持續(xù)提升份額。也就是說(shuō),馬太效應(yīng)已然形成,純甄想要從對(duì)手口中搶食并不容易。

再來(lái)看看奶粉領(lǐng)域。數(shù)據(jù)顯示,我國(guó)嬰幼兒奶粉市場(chǎng)規(guī)模從2013年的911億元增至2017年的1650億元,年均復(fù)合增長(zhǎng)率達(dá)到16%,2019年達(dá)1755億元,同比增長(zhǎng)7.8%。

2014年以來(lái),源于政策推動(dòng),如相繼出臺(tái)的《推動(dòng)?jì)胗變号浞饺榉燮髽I(yè)兼并重組工作方案》、《嬰幼兒配方乳粉產(chǎn)品配方注冊(cè)管理辦法》、《國(guó)產(chǎn)嬰幼兒配方乳粉提升行動(dòng)方案》,以及國(guó)家對(duì)奶粉安全的保障從單一的產(chǎn)品審查上升到了源頭監(jiān)管,乳企自身對(duì)產(chǎn)品優(yōu)化加工帶來(lái)的競(jìng)爭(zhēng)力提升,使得2017年后國(guó)產(chǎn)品牌奶粉市占率顯著提高。

圖源:前瞻產(chǎn)業(yè)研究院

尤其是飛鶴乳業(yè)異軍突起,本土企業(yè)開(kāi)始攫取高端產(chǎn)業(yè)鏈利潤(rùn)。根據(jù)尼爾森數(shù)據(jù),截止至2020年6月30日,飛鶴乳業(yè)在中國(guó)嬰幼兒配方奶粉整個(gè)市場(chǎng)份額為 13.9%,在超高端嬰幼兒配方奶粉市場(chǎng)份額為25.5%。

蒙牛的奶粉業(yè)務(wù)主要來(lái)自君樂(lè)寶和雅士利,2019年二者以營(yíng)收78.7億元,一舉扶持蒙牛坐上了內(nèi)資上市乳企第三把交椅,僅次于飛鶴和伊利。

圖源:華創(chuàng)證券研究報(bào)告

市場(chǎng)份額上,2019年君樂(lè)寶和伊利市占率大體接近,但君樂(lè)寶近年來(lái)勢(shì)頭很猛,其經(jīng)營(yíng)數(shù)據(jù)顯示,2018年全年銷售收入達(dá)130億元,其中奶粉業(yè)務(wù)銷售收入50億元,同比增長(zhǎng)超過(guò)100%;2019年全年銷售收入約163億元,同比增長(zhǎng)25%,其中奶粉產(chǎn)銷量75000噸,同比增長(zhǎng)62%,增長(zhǎng)速度領(lǐng)先行業(yè)十倍。

圖源:華創(chuàng)證券研究報(bào)告

另外,君樂(lè)寶的低溫酸奶也很有看點(diǎn),不僅逆勢(shì)成長(zhǎng),2019年增速同為行業(yè)第一。董事長(zhǎng)魏立華立志未來(lái)5年,要將君樂(lè)寶奶粉做成全球嬰幼兒奶粉前三,君樂(lè)寶低溫酸奶實(shí)現(xiàn)全國(guó)第一。

從這個(gè)意義上來(lái)說(shuō),蒙牛賣掉君樂(lè)寶不僅丟掉了一頭潛力無(wú)限的“現(xiàn)金奶牛”,也為自己增加了一個(gè)強(qiáng)勁的競(jìng)爭(zhēng)對(duì)手。2020年上半年雅士利營(yíng)收16.45億元,同比下滑5.86%,貝拉米尚處在市場(chǎng)培育期,蒙牛的奶粉業(yè)務(wù)任重道遠(yuǎn)。

所以說(shuō)蒙牛到底“牛不牛”呢?這個(gè)問(wèn)題還得辯證著看。