“2020年,是極不平凡的一年,不僅國際國內(nèi)環(huán)境形勢嚴峻,食品行業(yè)也波濤洶涌。Foodaily特別策劃“2020年終盤點”系列文章,希望以“觀察、復(fù)盤、展望、創(chuàng)新”為出發(fā)點,為行業(yè)梳理出一個清晰的脈絡(luò),共同推動「新食品時代」。”

本篇為Foodaily2020年終盤點系列第3篇-投融資盤點篇。此前我們分別對重大事件、可持續(xù)風向做了盤點和分析,詳情可點擊以下鏈接查看:

雀巢、百事、億滋、喜茶2020年都上了頭,你還覺得它只是個“口號”?

資本永不眠——在風云變幻的背后,資本始終是最先嗅出利益的“血腥味”的存在。2020年,在資本的推動下,消費行業(yè)大洗牌,資本造新加速,新品牌浪潮襲來,在傳說中50%品類會被重寫的歷史節(jié)點中,誰也不想被落下。

我們看到ffit8、鯊魚菲特、好麥多、BUFFX、星期零等若干新品牌黑馬躍然涌現(xiàn),爆發(fā)出驚人的內(nèi)力;王飽飽、三頓半、CHALI茶里等近幾年已經(jīng)取得耀眼成績、并在消費群體中擁有無數(shù)粉絲的品牌,也繼續(xù)在2020年表現(xiàn)突出。它們用極短的時間完成了傳統(tǒng)企業(yè)十幾年、甚至幾十年的路程,既重塑了消費者對于品牌的認知,也不斷刷新行業(yè)對于“新消費品牌”的認知。

同時我們明顯感受到,在如今新品牌層出不窮、傳統(tǒng)品牌不斷年輕化的大趨勢下,瞄準細分賽道和細分人群的品牌和產(chǎn)品會更容易從競爭中突圍;擅長巧妙整合各種資源和流量、樂于和年輕人玩在一起的品牌也更容易打動消費者;而那些消費潛力強大、且供應(yīng)鏈較為成熟的品牌,似乎更有可能成為明星賽道的領(lǐng)頭羊……

那么在2020年所有投融資事件中,哪個品類賽道最熱門、最為資本看好?呈現(xiàn)出什么樣的趨勢?金額最高的Top10品牌花落誰家?從消費者需求和資本的喜好出發(fā),Foodaily預(yù)測的下一個爆火品類又是誰?接下來,就隨小編一起開啟盤點吧!

注:所用數(shù)據(jù)根據(jù)公開信息整理,如有誤,懇請您聯(lián)系我們更正。

01

2020年食品飲料行業(yè)投融資事件盤點

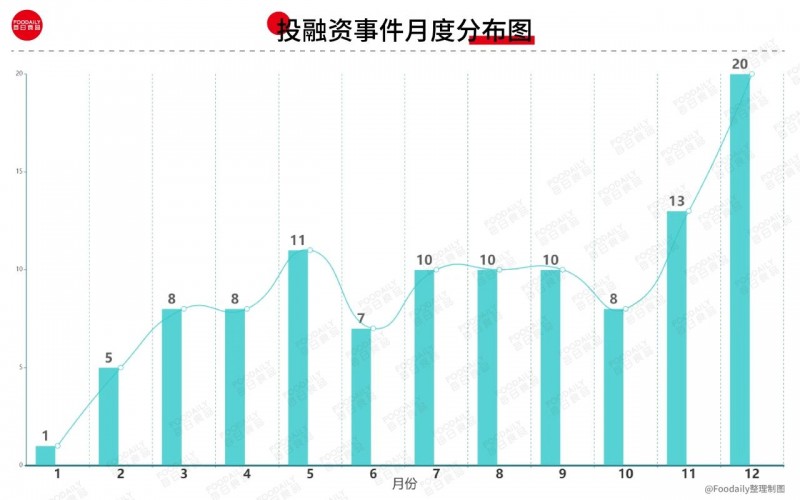

據(jù)不完全統(tǒng)計,截至12月31日,2020年食品飲料行業(yè)投融資事件共112起。從投融資動態(tài)公布的時間來看,一季度因為疫情的影響投資遇冷,但從二季度開始,資本市場迅速回暖,到三四季度,投融資事件數(shù)愈加頻繁,每月約達14起。

從輪次來看,天使輪、A輪次的投融資事件最多,數(shù)量合計占37.5%;B輪、Pre-A、戰(zhàn)略投資數(shù)量緊隨其后,其余輪次則相對較少。尤其是像王飽飽、自嗨鍋、江小白、奈雪的茶這些在各自領(lǐng)域極具代表性的品牌,幾乎都拿到了B輪及以上的投資。

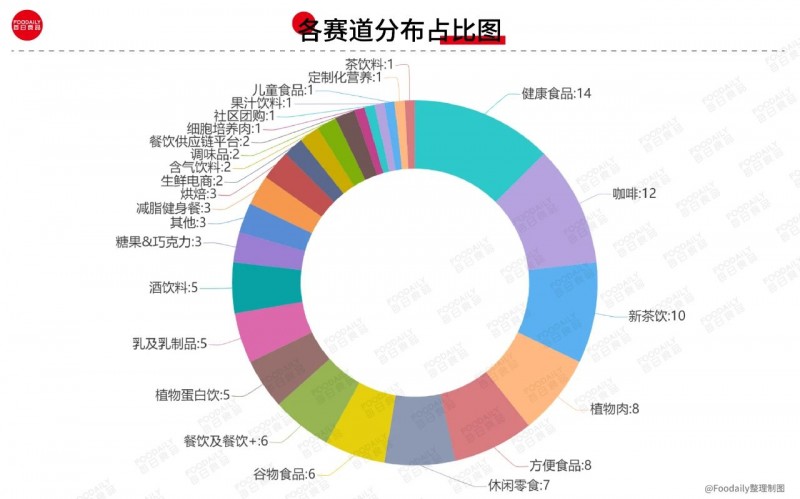

從品類&賽道來看,健康食品、咖啡、新茶飲、植物肉、方便食品仍舊是資本們最青睞和看好的幾大領(lǐng)域;而像植物蛋白飲、酒飲 、減脂健身餐等也后起直追,逐步走向廣泛大眾;此外,如個性定制化營養(yǎng)、細胞培養(yǎng)肉等在海外已經(jīng)流行的細分賽道開始進入資本視野,并獲得大力支持。

由此可見,伴隨新消費浪潮的到來,食品品牌們更加注重挖掘市場上的空白/新興機會點,以盡早占位。這一切的背后,是品牌對于市場、消費者和資本風向的感知與把控,也是資本對于整個市場的“推波助瀾”。

02

資本“最樂意”砸錢的Top10品牌是誰?

在盤點中我們發(fā)現(xiàn),有些品牌一年融資一次但單輪融資金額高達數(shù)十億,也有很多品牌在一年之內(nèi)拿到不止一輪融資……這也側(cè)面反映出相關(guān)品牌及其產(chǎn)品在市場變化中的需求增多,以及消費者對于該品牌及其提供的價值的認可。

然而,誰在過去一年拿的錢最多?哪個品牌最能賺錢、誰是資本最喜歡的品牌?我們根據(jù)公開資料中確定的金額數(shù)據(jù),做了以下2020年度投融資金額最高的品牌Top10,供大家參考。

從該圖我們可以看出,奈雪的茶、三頓半、自嗨鍋在經(jīng)歷多輪投融資后,仍然是資本眼中的“香餑餑”,而蜜雪冰城、Manner咖啡、簡愛、白家食品等品牌也開始進入資本視野,借助資本的力量與其他品牌競爭與抗衡。小編這里想重點說兩個品牌。

首先是蜜雪冰城。在喜茶、奈雪的茶、樂樂茶等頭部品牌高端化趨勢攻圍下,蜜雪冰城始終保持在10元以內(nèi)的售價區(qū)間,主打下沉市場。雖網(wǎng)紅基因稍弱,但品牌擴張迅速,于2020年6月正式宣布全國門店突破10000家,成為國內(nèi)門店數(shù)量最多的茶飲連鎖品牌。其次,品牌于近日宣布完成首輪融資,完成后品牌估值超過200億元,與喜茶、奈雪的茶估值相近;同時,品牌還大方公布計劃在 A 股上市,預(yù)計年內(nèi)完成上市流程。

其次是簡愛。作為國內(nèi)高端酸奶品牌的代表,在乳品行業(yè)巨頭林立的激烈競爭中也開辟出了自己的賽道。此次4億元融資是公司首輪融資,資金90%以上將投入上游供應(yīng)鏈,與近年來重砸營銷的互聯(lián)網(wǎng)打法有所不同。其投資方黑蟻資本方面表示:“過去將近20年,在一級市場拿到融資的低溫酸奶品牌屈指可數(shù);但也因為高壁壘,時間越長,企業(yè)的價值就越大,這是一個相對優(yōu)勢會不斷擴大的行業(yè),而黑蟻資本確信找到了一個能力全面的‘夢之隊’。”

03

資本最看好的賽道是什么?

正如前文所說,如今的新消費品牌們非常擅長于挖掘和精耕某一個細分賽道,它們或針對某個確定的人群、或瞄準某個確定的細分場景,然后借由一款產(chǎn)品或一個細分品類打爆,進而拓展破圈到其他品類…在此過程中,資本的推動和加速作用功不可沒。

那么從這112起投融資事件中,可以得出Top5的熱門賽道(以融資次數(shù)為依據(jù))是哪幾個?每個細分品類賽道的規(guī)模如何,各自又顯示出什么樣的趨勢呢?答案其實已經(jīng)在前文圖4中揭曉,我們一一來看。

1、健康食品

健康食品是一個相對廣義的定義,而且隨著人們對于健康飲食的認知程度不斷加深,其所涵蓋的意義也不斷發(fā)生變化。

一方面,消費者仍舊熱衷于傳統(tǒng)意義上的健康型食物;另一方面,他們對于營養(yǎng)強化型或功能型食物逐漸偏好,例如具有高蛋白、高纖維、強化維生素與礦物質(zhì)、添加益生菌益生元、可以改善各種身體狀況的產(chǎn)品;而與此同時,一些以“less is more”為核心的產(chǎn)品也成為消費者心中健康食品的代表,例如減糖、減脂、減鹽、純天然……這些健康新知在年輕消費群體中的變化尤為明顯。

而從上圖中我們可以發(fā)現(xiàn)健康食品的幾個主要趨勢:

(1)蛋白為王。在健康脂肪、無糖概念爆火后,一度被禁錮在運動健身圈的蛋白質(zhì),將有可能依托更豐富的產(chǎn)品形態(tài)向大眾群體滲透,而ffit8可謂是這一領(lǐng)域的最新代表。憑借“蛋白質(zhì)公司”的定位精準切入、率先破圈,以優(yōu)質(zhì)蛋白質(zhì)為產(chǎn)品核心,打造了占據(jù)多渠道銷量TOP1的蛋白領(lǐng)域明星產(chǎn)品,并在短短幾個月內(nèi)獲得兩輪融資,成長頗為迅速。

(2)健康即食。以即?雞胸肉作為切入爆品,鯊魚菲特用四年時間成為上榜天貓生鮮雞胸肉類目第一,且品類也從雞胸肉逐步拓展到肉類、雜糧、沖飲等,覆蓋正餐代餐、佐餐、零?等各種不同的?用場景。這一成功案例為我們證明健康即時餐的更多種可能——不一定要在線下店用餐、不一定非要低溫加熱食用,最好的解決方案其實是既健康、又能方便即時地食用。此外,Keep、薄荷健康、超級零均可以提供偏定制解決方案的代餐品類。

(3)功能性。由于消費者需求逐漸精細化,品牌們越來越重視產(chǎn)品成分的改善,以加強營養(yǎng)、迎合健康功能化。超級零和Wonderlab在過去的一年中有過多種探索:不止于代餐,超級零還推出抗糖飲料、防彈咖啡粉、燃卡餐套盒等產(chǎn)品,并于近日推出養(yǎng)排益生菌新品,幫助保護腸道健康;Wonderlab號稱“美妝營養(yǎng)品牌”,因而圍繞“變瘦”、“健康和美”等領(lǐng)域不斷推新,除了爆款代餐奶昔外,還包括益生菌和膳食纖維、維生素礦物質(zhì)等新產(chǎn)品。

2、咖啡

在咖啡產(chǎn)品質(zhì)量、消費購買場景和第三空間等話題在行業(yè)內(nèi)不斷引起爭論的背后,消費者在消費咖啡時的心理也逐漸發(fā)生了轉(zhuǎn)變,比如更加追求咖啡產(chǎn)品本身的質(zhì)量、消費場景的體驗等,這些都為各個咖啡新品牌帶來機遇。

根據(jù)盤點,2020年,中國咖啡行業(yè)共發(fā)生投融資事件12起,零售咖啡發(fā)生融資事件7起,展總?cè)谫Y事件的58%,其中精品零售咖啡最受歡迎;咖啡館發(fā)生融資事件5起,占比42%;永璞咖啡作為精品咖啡的代表,成為唯一斬獲兩輪融資的咖啡品牌;在進入中國市場一年多后,“加拿大國民咖啡”Tim Hortons多了一個意想不到的投資人騰訊……

而將目光放在整個咖啡市場,目前,中國的咖啡消費市場規(guī)模約1000億元左右,其中速溶咖啡占72%,現(xiàn)磨咖啡占18%,即飲咖啡占10%,與美日等發(fā)達國家相比,中國咖啡消費仍處于初期階段。根據(jù)前瞻產(chǎn)業(yè)研究院的分析,綜合國內(nèi)速溶零售咖啡向精品零售咖啡升級轉(zhuǎn)型帶來的價量提升,估計2021-2026年我國咖啡行業(yè)的市場規(guī)模將保持10%的平均復(fù)合增速,到2026年接近1700億元。

與此同時,我們看到瑞幸在經(jīng)歷了各種“變故”后獲得“重生”,看到越來越多的跨界品牌開始認真布局咖啡生意,例如喜茶、中石化、如家,也看到各大零售咖啡品牌進行品類破圈、或通過各種營銷方式搶奪消費者…但是究竟誰能夠攪局接下來的千億咖啡市場,成為下一個明星呢,一切還未可知。

3、新茶飲

根據(jù)《2020新式茶飲白皮書》數(shù)據(jù)統(tǒng)計,2020年資本對新茶飲賽道的投入超過40億元。而且很明顯的是,在前半年,新式茶飲賽道鮮被投資人關(guān)注,最初也只有喜茶、奈雪的茶等頭部品牌拿到了融資;但是在疫情進入常態(tài)化后,資本對該賽道的關(guān)注反而更為密切,爭相涌入,使得一些腰部的奶茶品牌如滬上阿姨、七分甜等也都拿到了融資。這一趨勢在第四季度尤為顯著。

其實,這些品牌中有些已經(jīng)深耕新茶飲賽道很久了,例如2000創(chuàng)立的蜜雪冰城、2010年就創(chuàng)立的古茗,他們經(jīng)過多年的血戰(zhàn)經(jīng)驗,在各自的價格區(qū)間表現(xiàn)已經(jīng)非常突出,只是此前稍有資本投入。但就目前整個新茶飲賽道來看,資本往往更愿意選擇成熟的團隊投資,此時,這些“新茶飲前輩們”或許可以迎來更大的機會。

總而言之,資本這種“不冷靜但足夠理智”的投資方式,極有可能讓沉淀多年的奶茶品牌爆發(fā),但同時,他們也一定不會讓盲目擴張的現(xiàn)象發(fā)生。

4、植物肉

植物肉正在以當紅之勢席卷餐飲界與創(chuàng)投圈。自2019年Beyond Meat上市后,國內(nèi)大量企業(yè)進入植物肉行業(yè),國外巨頭企業(yè)也瞄準中國龐大的消費市場做出各種動作,中國植物肉行業(yè)開始快速起步。中國植物性食品產(chǎn)業(yè)聯(lián)盟秘書長薛巖在去年表示:“基本上每兩個星期,我們都能看到1到2家新的公司出現(xiàn),還有一些大的食品企業(yè)在往植物肉方面轉(zhuǎn)型。”

植物肉市場需求在海外已被驗證,雖然目前國內(nèi)植物肉市場規(guī)模還不大,但隨著人們接受程度逐漸提高、植物肉生產(chǎn)技術(shù)提升、產(chǎn)品形式越來越多元化,植物肉品類的潛在消費者不斷增加,表現(xiàn)出巨大潛力。對此,天貓食品生鮮總經(jīng)理無齡表示,隨著消費者健康意識的提升,低脂的產(chǎn)品特性將成為消費者購買植物肉的主要原因。

從2020年獲得融資的品牌來看,星期零和Hey Maet的表現(xiàn)尤為突出,在過去一年分別拿到3輪和2輪融資,前者更是創(chuàng)下了國內(nèi)植物肉創(chuàng)業(yè)公司融資金額的最高紀錄;而經(jīng)緯創(chuàng)投也成為在該賽道最活躍的投資公司之一。

據(jù)星期零的投資方云九資本觀察:“國內(nèi)的植物肉市場正在以每年15%左右的速度增長,我們相信植物肉在中國也將是一個高增長的巨大市場,未來十年,這個賽道大概率會誕生獨角獸級別的公司。”

5、方便食品

隨著懶人經(jīng)濟快速發(fā)展,便利、自熱、個性化、營養(yǎng)健康、還原當?shù)仫L味的方便類食品備受消費者青睞,而突如其來的疫情也激活了方便食品行業(yè)平穩(wěn)的發(fā)展節(jié)奏。據(jù)前瞻產(chǎn)業(yè)研究院的數(shù)據(jù),受居家隔離影響,2020年1-5月中國方便食品消費增長1.5倍,其中最嚴重的時間2月份的增幅達到21.3倍,3月后減速,7月趨于平穩(wěn)。所以很明顯的一點是,資本在前半年紛紛加速入局。

從盤點中我們發(fā)現(xiàn)以下幾個明顯趨勢:

(1)自熱食品爆發(fā)。在直播帶貨的風潮下,自熱食品躋身新晉網(wǎng)紅,在外賣與方便速食的廝殺中脫穎而出,而2020年黑天鵝事件更是催化自熱食品爆發(fā)增長。其中,以自嗨鍋和莫小仙等以自熱火鍋為產(chǎn)品代表的自熱品牌在資本市場和消費市場均迎來新增長。

(2)營養(yǎng)健康。如今的消費者對于方便食品的要求越來越高,一碗營養(yǎng)全面、健康即時的面成為獨居年輕人的日常屯糧,如摒棄油炸面餅、0添加、還原營養(yǎng)高湯等特質(zhì)尤其吸睛,食族人、勁面堂都是該品類的優(yōu)秀代表。

(3)復(fù)刻當?shù)仫L味。從螺螄粉、酸辣粉、米粉等品類的爆火,我們就能感受到具有地域特色的食品的獨特魅力。而如何將一份地方美食完美還原,色、香、味、形,都是必須要解決的問題,也成為品牌走出同質(zhì)化的關(guān)鍵點。以此為核心,下一個“拉面說”會是誰呢?

04

Foodaily看好的賽道品類是?

野火燒不盡,春風吹又生。通過盤點和分析,我們看到新食品時代生生不息的食品創(chuàng)新力量,也感受到資本帶給整個行業(yè)的活力和新生命力。那么除了以上重點分析的熱門賽道,Foodaily會比較看好哪些細分賽道和品類呢?

酒飲。除了江小白獲得C輪融資,見個面、MissBerry貝瑞甜心、蘭舟、走豈清釀這些酒飲新勢力都在過去一年收到資本青睞,且多為天使輪、A輪。我們可以預(yù)見,低度酒、果酒等品類將在接下來迎來更大的發(fā)展機會,同時,以減糖、養(yǎng)生等為特點的健康酒飲,營造氣泡、新穎風味等獨特口感的產(chǎn)品也將成為創(chuàng)新熱點。而除了滿足女性群體消費場景和情緒需求以外,以男性需求為出發(fā)點的酒飲產(chǎn)品也必將迎來口感多元化、健康化等新機會。

兒童食品。2020年是兒童食品領(lǐng)域發(fā)生重大變革的一年,這一品類受到行業(yè)和消費者前所未有的關(guān)注,并被提高到更高的高度。除了三只松鼠、百草味等各大頭部品牌入局外,像啟旭多貓貓、寶寶饞了這樣的新銳品牌也層出不窮、快速增長,但就目前來看,僅有啟旭多貓貓在12月初拿到來自海納亞洲創(chuàng)投基金SIG的數(shù)百萬美元天使輪融資。因此我們預(yù)測,在2021年,兒童食品賽道一定會發(fā)生更多投融資事件,而有了資本的推動與加速,這一細分品類也將迎來從內(nèi)到外的革新。

減脂健身餐。體重管理市面上已經(jīng)有很多解決方案,代餐奶昔、代餐棒、沙拉輕食,也有提供整體解決方案品牌。但我們相信,更接近正餐的產(chǎn)品及品牌更有機會突破重圍,成為消費者更樂意選擇的減脂健身餐,也即代餐“正餐化”。在7月獲得數(shù)千萬元A輪融資的咚吃就是該品類的出色代表,且采用比較科學(xué)和流行的線上訂閱餐模式;此外,鯊魚菲特也以即食、方便等特質(zhì)成為該領(lǐng)域一股強勢力。

不局限于投融資視角,在2020年底,Foodaily連續(xù)第五年重磅發(fā)布2021食品飲料行業(yè)年度商業(yè)熱點,在今年的預(yù)測中,我們提出“十二大商業(yè)熱點+兩大食品新動能”,期望與行業(yè)共同捕捉下一年不可錯過的創(chuàng)新機會。具體詳情,請大家點擊查看哦。

轉(zhuǎn)載或加入社群:Cherry(微信:15240428449);

商務(wù)合作:Amy(微信:13701559246)。