在中國茶飲消費基礎更好,市場培育也更成熟,下沉市場接受程度高;咖啡標準化程度更高,經營管理體系的工業化水平更高,以核心大城市為主的高線市場已經相對成熟,但下沉市場接受程度低,高低線差異顯著,品類下沉仍然需要一定的時間。

對比國內茶飲和咖啡行業,二者在用戶畫像、消費渠道、消費場景和門店效率等方面存在差異。

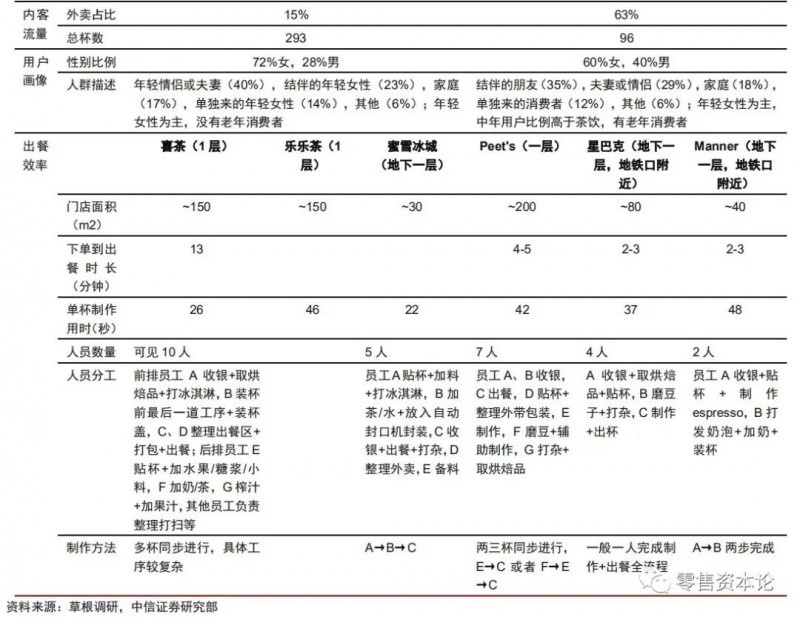

根據中信證券分析師草根調研情況,二者用戶群體存在一定程度的重疊,均以年輕女性為主,但茶飲消費群體在性別和年齡層面都更集中。

從客流情況來看,頭部茶飲門店訂單量更高。門店效率上,高端的果茶、芝士茶等用料品種較多,制作工序復雜、自動化程度低,須以大量員工來保證出餐效率,人力成本高于咖啡;街頭奶茶制作流程簡短,門店人員數較少。

中信證券分析師認為,現制茶飲和現磨咖啡的發展并行不悖。

一方面,兩類產品在消費屬性上存在明顯的差異,對應消費需求也有很大不同:咖啡功能性、商務屬性強,而消費者購買新式茶飲主要是滿足情感需求,因此在消費場景上以休閑娛樂為主,與商務活動的結合弱于咖啡。

另一方面,當前臺灣地區咖啡和茶飲的人均消費量均遠高于大陸地區,說明現制飲品人均消費量天花板高,未來大陸地區現飲消費發展的主流也將是增長而非替代。

天眼查APP數據顯示,截至2020年11月30日,中國茶飲企業總數超30萬家;受疫情影響,今年茶飲行業注冊增速放緩,但仍新增超2萬家。

在30萬家茶飲企業中,停業、清算、吊銷、注銷的企業超13萬家,占比高達43%。

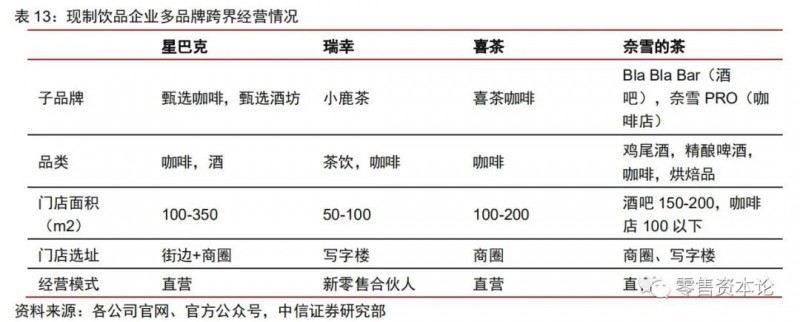

茶飲、咖啡和酒類行業之間的界限正變得越來越模糊,咖啡店上線茶飲、茶飲店推出咖啡成為主流,很多企業更采用多品牌策略,拓展經營邊界,追求協同效應。

從產品端來看,一方面,咖啡和茶飲具有一定替代性,同時銷售可以更好地享受現制茶飲業高增長紅利;另一方面,咖啡和茶飲消費波峰波谷時段互補,同時銷售可增加單店銷售額,提高坪效。

咖啡的消費時段集中于早上和中午,奶茶消費則更多發生在下午,消費時段的拉長還能增加輕食、烘焙品等的交叉銷售額,提高客單價。

據36氪調查,78%的受訪者表現出了對茶飲店提供咖啡和酒類飲品的興趣。

但中信證券分析師認為,雖然拓寬SKU,增加代表性產品,會迎合消費者對產品多樣性的期待,但總體而言咖啡和茶飲在需求端消費場景上,供給端供應鏈對接上有極大差異,同一品牌門店下兩個品類均獲同樣成功概率偏小,更多是補充。

餐飲零售化趨勢在現飲賽道表現突出,企業依托品牌力開拓原料、速溶和即飲賽道,接入外部渠道,為公司提供新的增長來源。

星巴克1994年就與百事集團建立了北美咖啡伙伴關系(NACP),在商超、雜貨店等渠道上線即飲類產品,2016年,NACP收入規模突破20億美元;

2018年,星巴克授權雀巢在全球范圍內銷售包裝產品,包括咖啡豆、速溶咖啡、即飲咖啡等。

多項合作使得星巴克在即飲咖啡、速溶咖啡領域也取得了較可觀的市場份額,根據Euromonitor,至2019年星巴克即飲已占據美國即飲咖啡63%的市場份額。

Costa 2019年被可口可樂收購后,也于同年6月推出即飲咖啡,并在2020年3月引入中國。

現制茶飲領域,喜茶和奈雪的茶也先后切入食品零售,上線氣泡水、茶包等產品,依托門店、便利店和線上商城等渠道進行銷售。

根據CBNDATA,2020年1-9月天貓線上新式茶飲銷售額增速超2000%,截至12月,新式茶飲品牌店鋪累計瀏覽人數超過1000萬人,較2019年增長3倍。

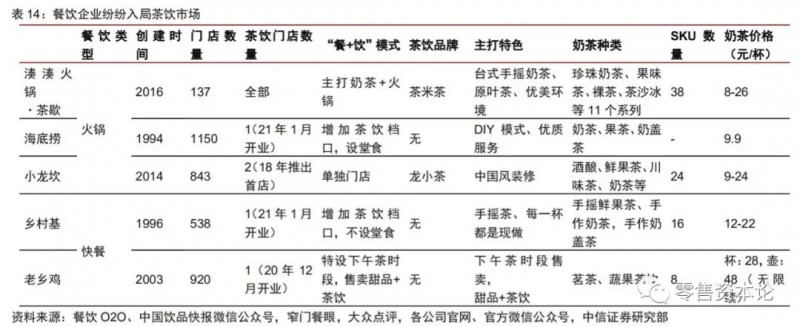

而“餐飲+奶茶”在餐飲企業尤其是火鍋企業中盛行。2016年湊湊以火鍋茶歇的主題成為了餐飲+奶茶的先行者,近年來小龍坎、鄉村基、海底撈等連鎖餐飲品牌也紛紛入局。

從升級門店飲品到推出獨立茶飲品牌,從綁定“火鍋+奶茶”到推出DIY茶飲檔口,餐飲企業的策略各不相同。整體來看,茶飲升級有助于門店吸引力的提升與全時段餐飲銷售。

連鎖餐飲具備管理、供應鏈優勢,本身的知名度有助于促進茶飲快速推廣,龐大門店基數保障了茶飲初步擴張空間。

以湊湊創新火鍋+奶茶新模式為例:2016年,湊湊火鍋·茶歇第一家門店開業,自創建開始即主打“火鍋+奶茶”模式,解辣、解膩使火鍋與奶茶完美搭配。

場景綁定促進奶茶銷售,同時高品質奶茶吸引回頭客。其旗下奶茶品牌“茶米茶”,甄選原葉茶,堅持臺式手搖奶茶工藝,產品包括珍珠奶茶、果味茶、裸茶、茶沙冰、茶拿鐵等多個系列,定價多為20元/杯左右。

其中大紅袍珍珠奶茶年銷量260萬杯,在湊湊餐廳菜品中排名推薦TOP1。2020年推出龍井、燕麥、微醺系列,“茶+酒”創新增添品牌活力。

在餐飲門店設立奶茶檔口外,茶米茶品牌2018年開始獨立展店,現有門店數量達到59家,人均消費約25.5元。

門店利用湊湊餐廳經驗打造美味小食,提供茶點、正餐、甜點等多品類輕食。

2021年推出鮮奶系列,包括雪頂莓莓、楊枝甘露、阿華田珍珠鮮奶、抹茶珍珠鮮奶4款新品,進一步豐富產品線,這是餐飲品牌切入奶茶賽道的典型案例之一。

2021年海底撈亦切入奶茶賽道,DIY奶茶僅售9.9元/杯。海底撈在武漢楚河漢街店開業“第一家海底撈奶茶店”,門店一層為“制茶樂園”,進行奶茶的制作和銷售,設置有桌椅,火鍋店則在五樓。

奶茶銷售采取DIY模式,顧客可以自主選擇小料與茶底,親手做出自己的奶茶。

店內有飲品調配說明,提醒顧客注意事項,如“果茶加椰果更好喝”等標語,目前暖冬福利價僅9.9元/杯。

這個新嘗試是否能打造新的爆品和實現成功的品類補充需要觀察,但二者結合我們認為確實存在天然的交叉銷售帶動,對其本身業務的補充作用是明確的。

拋開一小部分人完全追求咖啡的口味,大部分人喝咖啡始于他們對清醒的渴求、自由辦公空間和商務洽談場所的社交需求。

傳統意義上,咖啡和奶茶有著不同的消費場景和不同的目前客戶,但隨著新式茶飲接連推出咖啡類飲品,它們的界限也正在變得越來越模糊。