李子園,這家以甜牛奶聞名的乳企終于在今年2月成功上市。其實(shí)這家公司早早成立于1994年,總部位于素有“南方奶牛之鄉(xiāng)”之稱的浙江省金華市,旗下的甜牛奶系列產(chǎn)品和其廣告語“新新鮮鮮李子園”一樣,成為了不少90后及00后的童年回憶。

那么從資本市場(chǎng)的角度上看,李子園這家公司的質(zhì)地究竟如何?不妨今天來一探究竟。

01

比伊利還會(huì)掙錢?

李子園主要從事甜牛奶乳飲料系列等含乳飲料及其他飲料的研發(fā)、生產(chǎn)及銷售,具體來說,包括乳飲料、復(fù)合蛋白飲料、乳味風(fēng)味飲料等。而它能夠在主板上市,必然有著較為優(yōu)秀的“成績單”。

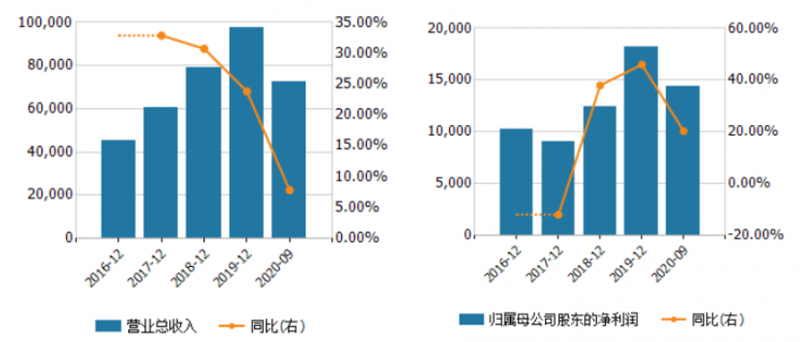

根據(jù)wind數(shù)據(jù),2016年-2019年,李子園的營收分別約4.53億元、6.02億元、7.87億元、9.75億元,對(duì)應(yīng)同比增速分別為32.87%、30.73%、23.82%;歸屬于母公司股東凈利潤分別約1.02億元、0.9億元、1.24億元、1.82億元,對(duì)應(yīng)同比增速分別為-11.98%、37.98%、45.99%。

此外,招股書顯示,李子園預(yù)計(jì)2020年度營業(yè)收入為10.62億元,同比上升8.97%;預(yù)計(jì)凈利潤為2.02億元,同比上升11.41%。

?

?

▲李子園近年?duì)I收及凈利情況

圖片來源:wind

2017年-2019年及2020年1-6月,李子園的綜合毛利分別為21,027.19萬元、29,476.25萬元、39,861.60萬元和15,690.85萬元,綜合毛利率分別為34.93%、37.45%、40.90%和36.50%。

總的來說,李子園的往期營業(yè)收入保持正向提升,凈利潤自2017年起正向增長并保持提速狀態(tài),盈利能力整體較為穩(wěn)定。

?

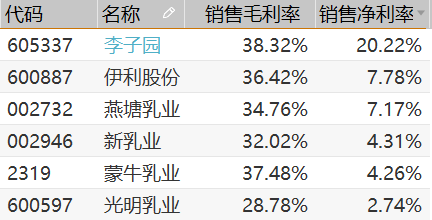

▲李子園與同業(yè)比較

圖片來源:wind(2021年3月8日)

其實(shí)單看銷售毛利率,李子園和其他同業(yè)(伊利、蒙牛、燕塘、新乳業(yè)、光明)差距不大,而銷售凈利率卻存在明顯差距。2021年3月8日,據(jù)wind顯示,李子園與其他同業(yè)的銷售毛利率基本在30%-40%之間;銷售凈利率方面,李子園能夠達(dá)到20.22%,而其他同業(yè)均在10%以下,其中伊利為其中較高者,也僅為7.78%。

那么,讓李子園業(yè)績上行的核心驅(qū)動(dòng)力是什么?

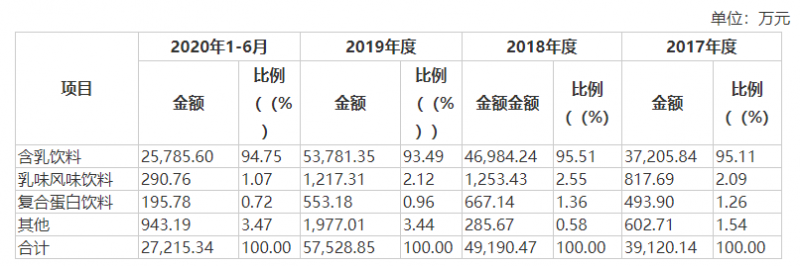

從收入構(gòu)成上看,含乳飲料長期為李子園貢獻(xiàn)了超過95%的營收。于2017年度、2018年度、2019年度和2020年1-6月,該公司含乳飲料營業(yè)收入分別為57,757.16萬元、76,008.31萬元、92,918.70萬元和40,974.22萬元,年均復(fù)合增長率12.37%。

?

?

▲公司主營業(yè)務(wù)成本分產(chǎn)品構(gòu)成

圖片來源:招股書

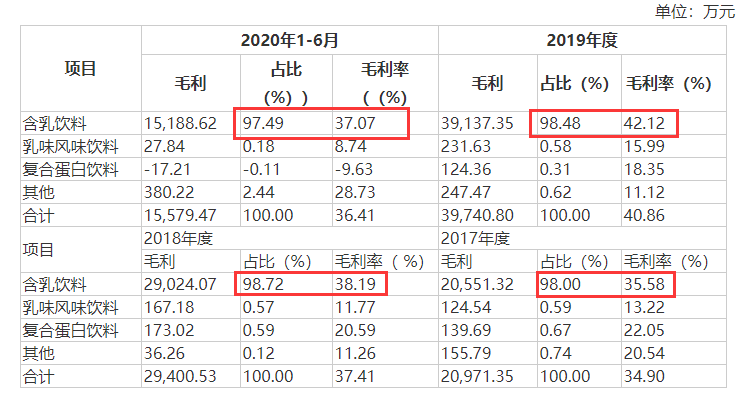

此外,在相同報(bào)告期內(nèi),含乳飲料毛利占公司主營業(yè)務(wù)毛利的比例分別為98.00%、98.72%、98.48%和97.49%,毛利率分別為35.58%、38.19%、42.12%及37.07%。

?

▲公司主要產(chǎn)品毛利構(gòu)成及毛利率情況

圖片來源:招股書

可以看到的是,含乳飲料是李子園營業(yè)收入的最大來源,也是影響整體毛利率的最主要因素,這也正是李子園業(yè)績?cè)鲩L的核心驅(qū)動(dòng)力。而在含乳飲料中,規(guī)模最大的產(chǎn)品是李子園的甜牛奶系列單品。

據(jù)李子園招股書披露,“年輕消費(fèi)群體和青春休閑、營養(yǎng)便利”為其品牌市場(chǎng)定位和導(dǎo)向,目標(biāo)客戶為14-35歲的年輕消費(fèi)群體。同時(shí),關(guān)于其核心單品甜牛奶,李子園的給出的評(píng)價(jià)是“甜牛奶乳飲料系列具有特殊的甜味產(chǎn)品口感、豐富的產(chǎn)品口味、穩(wěn)定的產(chǎn)品質(zhì)量、適中的產(chǎn)品定價(jià),贏得了目標(biāo)消費(fèi)群體的青睞,是公司暢銷20余年的經(jīng)典產(chǎn)品”。

據(jù)其淘寶旗艦店信息(2021年2月25日),一瓶225ml的李子園甜牛奶為2.19元,共有5種口味。如此看來,這個(gè)定價(jià)確實(shí)適中,但是對(duì)于其口味方面卻褒貶不一,更有人指出“一股香精味”、“味道像糖水”等。

?

▲主營業(yè)務(wù)成本構(gòu)成情況

圖片來源:李子園招股書

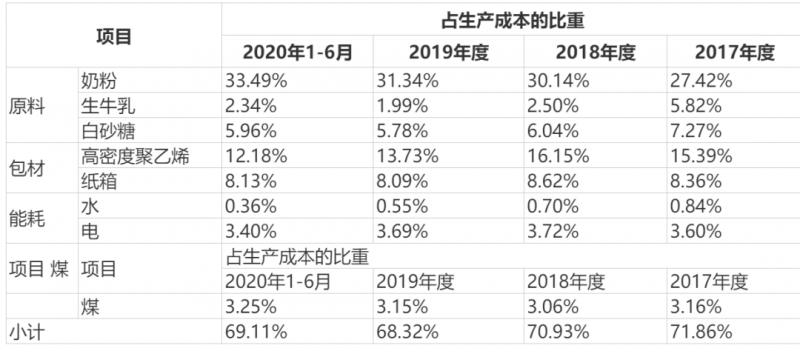

細(xì)看產(chǎn)品成份方面,李子園含乳飲料的主要原材料包括奶粉、生牛乳、白砂糖等,包裝材料主要包括高密度聚乙烯、包裝箱等。于2017-2019年及2020年上半年,原料占生產(chǎn)成本比重分別為40.51%、38.68%、39.11%、41.79%。其中,奶粉占比分別為27.42%、30.14%、31.34%及31.34%。

如此集中采購確實(shí)可降低原材料的成本,但因?yàn)閾?jù)其招股書披露,李子園的奶粉主要通過向恒天然(新西蘭知名乳制品公司)進(jìn)口,這便意味著,如果原材料價(jià)格短期大幅上漲或國際貿(mào)易政策短期發(fā)生重大不利變動(dòng),它則有可能無法及時(shí)通過調(diào)整銷售價(jià)格或變更奶源供應(yīng)商有效應(yīng)對(duì),從而對(duì)利潤產(chǎn)生不利影響。

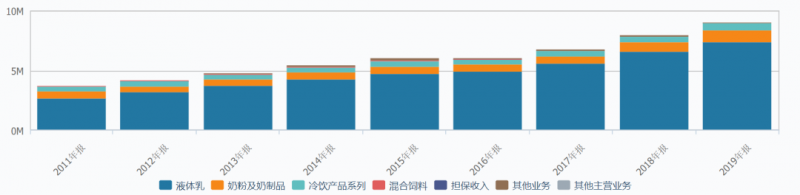

再看伊利,它的主要產(chǎn)品為液體乳,并在2019年貢獻(xiàn)了81.75%的營收,而液體乳的主要成本為鮮牛奶。據(jù)有關(guān)資料顯示,在伊利的液體乳業(yè)務(wù)中,原奶的成本高達(dá)60%-70%,包裝占比10%-15%,白糖+大包粉等輔助材料占比10%左右,剩下10%是人工和折舊成本。

?

?

▲伊利主營構(gòu)成

圖片來源:wind

簡(jiǎn)單來說,李子園和伊利的主營產(chǎn)品不屬于同一類。伊利主要做的是液態(tài)乳,主要原料是原鮮牛奶,采購成本及運(yùn)輸成本更為高昂,且成本與牧場(chǎng)高度關(guān)聯(lián),價(jià)格存在周期波動(dòng)。李子園的大單品是含乳飲料,原料主要是進(jìn)口奶粉,并具有一定替代性。這就是李子園的凈利率能夠比伊利等乳企高出幾倍的根本性原因。

02

擴(kuò)張之路

產(chǎn)品本身具有成本較低是一個(gè)優(yōu)勢(shì),但對(duì)于作為誕生在上世紀(jì)九十年代的可選消費(fèi)產(chǎn)品來說,品牌宣傳和渠道網(wǎng)絡(luò)也是決定業(yè)績的關(guān)鍵要素。

廣告宣傳方面,李子園當(dāng)時(shí)選擇了為當(dāng)紅的女明星作為代言人,并在央視投放廣告,歷任代言人包括周迅、范冰冰、林心如,如今為苗苗。這帶來的效果是什么呢?首先,央視是人們都會(huì)看的頻道,其次,在當(dāng)時(shí)央視代表著權(quán)威,能夠?qū)Ξa(chǎn)品品質(zhì)起到一定的背書效果,使得產(chǎn)品能夠獲得人們的認(rèn)可。因此,李子園的品牌知名度得以打開。

渠道方面,李子園選擇了下沉市場(chǎng)的傳統(tǒng)流通渠道及學(xué)校、網(wǎng)吧、早餐等特通渠道。公司產(chǎn)品既向包括大型商超賣場(chǎng)、連鎖系統(tǒng)以及批發(fā)部、中小型商場(chǎng)超市等傳統(tǒng)渠道供貨,也向包括學(xué)校、企事業(yè)單位食堂、酒店、網(wǎng)吧等特供渠道供貨。

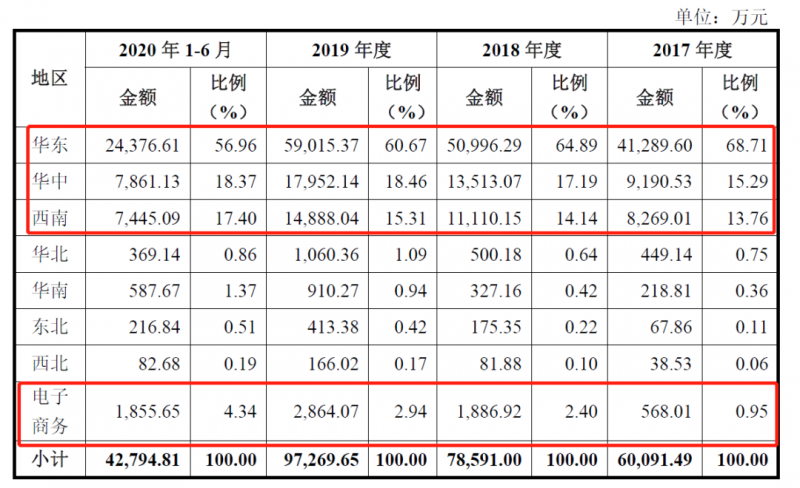

在地域方面體現(xiàn)的是根植浙江,以華東、西南、華中區(qū)域?yàn)橹攸c(diǎn)核心市場(chǎng),以浙江金華、江西上高和浙江龍游三個(gè)生產(chǎn)基地為中心,各委托加工企業(yè)為輔助,擬通過重點(diǎn)布局、輻射周邊的發(fā)展方式開拓市場(chǎng)業(yè)務(wù)。

近幾年,華中市場(chǎng)及西南市場(chǎng)的貢獻(xiàn)占比得以逐步提升,一個(gè)由2017年的15.29%升至2020年上半年的18.37%,一個(gè)由13.76%提升至17.4%。

?

▲產(chǎn)品銷售分布區(qū)域

圖片來源:李子園招股書

截至目前,李子園的銷售收入依舊主要來自華東地區(qū)。于2017年-2019年及2020年上半年,其主營業(yè)務(wù)收入分別為41,289.60萬元、50,996.29萬元、59,015.37萬元和24,376.61萬元,分別占當(dāng)期主營業(yè)務(wù)收入總額的68.71%、64.89%、60.67%和56.96%。雖然比例縮減,但該地區(qū)的收入保持著上漲趨勢(shì)。

此外,其他地區(qū)的收入整體上行。其中,華中市場(chǎng)及西南市場(chǎng)的復(fù)合增速分別高達(dá)39.76%及34.18%。同時(shí),該兩個(gè)地區(qū)的收入貢獻(xiàn)占比也得到了顯著提升:華中市場(chǎng)由2017年的15.29%升至2019年的18.46%,西南市場(chǎng)由13.76%提升至15.31%。

值得一提的是,這家老牌企業(yè)終于發(fā)現(xiàn)了電商的機(jī)會(huì),通過天貓超市、京東超市、天貓旗艦店、京東旗艦店、淘寶企業(yè)店和拼多多等網(wǎng)絡(luò)平臺(tái)直銷產(chǎn)品。于2017年,來自電子商務(wù)的收入為568.01萬元,2019年達(dá)到2864.07萬元,復(fù)合增速高達(dá)124.55%,貢獻(xiàn)占比由0.95%升至2.94%。

于2020年上半年,電子商務(wù)的收入已和2018年同期相當(dāng)。而據(jù)觀察,于2020年上半年,快手app上刮起了一陣“李子園”風(fēng)。相關(guān)資料顯示,在該期間,眾多快手的吃播、段子手、甚至是美妝博主突然開始通過短視頻或在直播中進(jìn)行李子園牛奶的開箱分享,甚至還有博主分享李子園甜牛奶的不同“吃”法。而開箱測(cè)評(píng)完畢后,主播會(huì)在自己的快手進(jìn)行直播賣貨。

相關(guān)資料顯示,基本一箱甜牛奶10瓶(每瓶450ml)為一個(gè)單位,價(jià)格在24.9左右,平均算下來和市面上6元一瓶便宜了將近三塊錢,和淘寶等電商平臺(tái)看,也便宜了近1.5元。可想而知,李子園這次為了宣傳和產(chǎn)品折扣上是真下了血本。

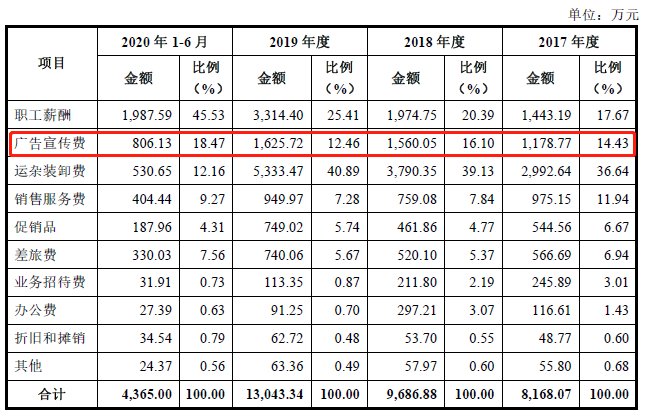

2017年度、2018年度、2019年度和2020年1-6月,公司廣告宣傳費(fèi)分別為1,178.77萬元、1,560.05萬元、1,625.72萬元和806.13萬元,占銷售費(fèi)用的比例由14.43%增至18.47%。廣告的投入方式包括央視及地方廣告、廣播電臺(tái)、新媒體推廣等。

?

▲銷售費(fèi)用明細(xì)情況

圖片來源:李子園招股書

不得不說,李子園終于開了竅,發(fā)現(xiàn)了短視頻帶貨的機(jī)會(huì)。加上此次上市,也證明了李子園希望能夠重回消費(fèi)者視野、擴(kuò)大規(guī)模的野心。

招股書顯示,李子園目前的銷售區(qū)域已基本覆蓋浙江、江蘇、云南、江西、上海、河南、安徽、湖南、山東、湖北、四川等地。同時(shí),它的經(jīng)營策略在重點(diǎn)開發(fā)縣域市場(chǎng)的基礎(chǔ)上,往上鞏固地、市、省會(huì)城市市場(chǎng),往下滲透至廣大鄉(xiāng)、鎮(zhèn)、村市場(chǎng)。

此外,無論是從過去的數(shù)據(jù)看,還是如今的宣傳看,公司經(jīng)營業(yè)績對(duì)單一產(chǎn)品依賴程度較高,李子園的重心依舊在甜牛奶上。也就是說,李子園打算繼續(xù)依靠甜牛奶這個(gè)大單品,并打算在未來能夠在下沉市場(chǎng)中“沉”得更廣、“沉”得更深。

能夠真正“沉”下去,需要做好兩個(gè)方面,一個(gè)是品牌宣傳,一個(gè)是渠道。

品牌宣傳主要是在廣告投入上,李子園目前的宣傳方式較為傳統(tǒng),主要還是央視或地方廣告,短視頻方面在2020年上半年于快手上小試牛刀了一把。而在當(dāng)下的互聯(lián)網(wǎng)時(shí)代已經(jīng)出現(xiàn)了能夠?qū)崿F(xiàn)品宣甚至帶貨的方式,包括淘寶直播、小紅書、其他社交平臺(tái)的私域流量等等。而李子園目前做得還不夠。

渠道方面,“下沉”主要通過兩個(gè)途徑來進(jìn)行,一個(gè)是線下,一個(gè)是線上。

線下方面,也是李子園目前主要集中在線下傳統(tǒng)渠道,如學(xué)校、網(wǎng)吧、商超賣場(chǎng)、單位食堂等渠道,地域上則是由逐漸減低對(duì)華東市場(chǎng)的依賴,逐步擴(kuò)大在其他地域的市場(chǎng)。目前,來自以華中和西南市場(chǎng)為首的其他地區(qū)的營收占比快速提高,對(duì)應(yīng)地華東市場(chǎng)的收入占比確實(shí)有所降低。

同時(shí),此次上市募資的用途擬主要用于河南鶴壁“年產(chǎn)10.4萬噸含乳飲料生產(chǎn)項(xiàng)目”和云南曲靖“年產(chǎn)7萬噸含乳飲料生產(chǎn)項(xiàng)目”兩個(gè)擴(kuò)產(chǎn)項(xiàng)目,而上述項(xiàng)目建成達(dá)產(chǎn)后,李子園將新增產(chǎn)能17.40萬噸/年,兩個(gè)項(xiàng)目的計(jì)劃建設(shè)期均為24個(gè)月。

生產(chǎn)基地貼近區(qū)域市場(chǎng)具有降低產(chǎn)品物流成本、提高產(chǎn)品供應(yīng)的及時(shí)和穩(wěn)定性、更好滿足市場(chǎng)需求等好處。也是基于此,李子園在以浙江為中心的華東一代得到了極大的發(fā)展。把募資用途用于建設(shè)河南及云南生產(chǎn)基地,也意味著李子園準(zhǔn)備把發(fā)展華東市場(chǎng)的成功模式運(yùn)用于發(fā)展華中及西南市場(chǎng)。

有成功經(jīng)驗(yàn)在前,證明了這個(gè)模式是存在一定合理性,但問題就在于,每個(gè)區(qū)域都需要設(shè)立生產(chǎn)基地才能保證能夠滿足當(dāng)?shù)氐男枨蠹爱a(chǎn)銷,而且項(xiàng)目基地的建設(shè)期較長,對(duì)應(yīng)地,發(fā)展速度就會(huì)比較慢。

線上方面,則是李子園當(dāng)下布局全國市場(chǎng)的重要渠道,也是極具發(fā)展?jié)摿ψ羁斓耐緩健5钭訄@也是在最近幾年才開始投入精力打造,如今對(duì)總營收的貢獻(xiàn)比例不到5%。可想而知,李子園在這方面做得還不夠。

03

回到產(chǎn)品本身

其實(shí)從中短期看,李子園一直在執(zhí)行的大單品銷售策略將有助于其樹立品牌形象,拓展市場(chǎng)及提高市場(chǎng)占有率;然而從長期看,一旦遇到消費(fèi)者偏好、市場(chǎng)競(jìng)爭(zhēng)環(huán)境、法律法規(guī)等市場(chǎng)因素的改變,將對(duì)經(jīng)營情況產(chǎn)生極大影響。因此,為了讓業(yè)績提供可持續(xù)增長的支撐點(diǎn)和驅(qū)動(dòng)力,豐富產(chǎn)品線、優(yōu)化產(chǎn)品結(jié)構(gòu)對(duì)于李子園來說十分必要。

因此,除了甜牛奶飲品系列,李子園還曾向市場(chǎng)推出“純情乳”酸奶乳飲料、煮系列飲品、“零脂肪”乳酸菌飲品.核桃花生牛奶復(fù)合蛋白飲料、VD鈣乳酸飲料、枸杞大紅棗奶味飲料、榴蓮牛奶(臭臭奶)、風(fēng)味酸奶系列等。

不過從公開數(shù)據(jù)來看,這些產(chǎn)品的銷量與甜牛奶系列存在著顯著的差異。據(jù)李子園淘寶官方旗艦店顯示,甜牛奶系列飲品月銷1000+、榴蓮牛奶(臭臭奶)月銷100+、核桃花生牛奶復(fù)合蛋白飲料月銷34、"純情乳"酸奶乳飲料月銷24、零脂肪乳酸菌月銷11。

?

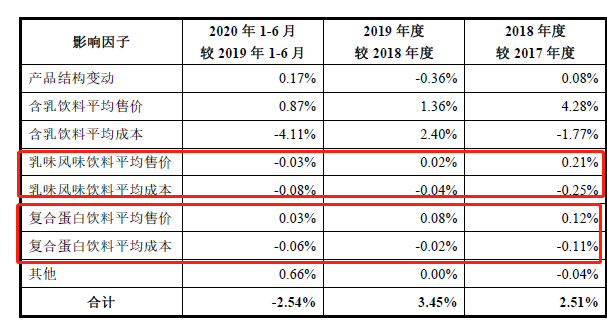

▲主營業(yè)務(wù)毛利率的變動(dòng)受以下因素影響以及各因素的影響程度量化分

圖片來源:招股書

此外,令人疑惑的是,乳味風(fēng)味飲料及復(fù)合蛋白飲料于近年的平均成本在逐步調(diào)低,售價(jià)逐步提高,既然盈利空間增大,毛利率應(yīng)提高才是,而從招股書中可以看到的卻是毛利率在逐年降低。其中,復(fù)合蛋白飲料的毛利率已由2017年的22.05%降低至2020年上半年的-9.63%,乳味風(fēng)味飲料則由13.22%降至8.74%。

不過不管如何,除了以甜牛奶為核心的含乳飲料之外,其他種類的飲料銷量低迷、毛利率下滑是客觀存在的事實(shí),這也體現(xiàn)了李子園其他品類產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力較低。

?

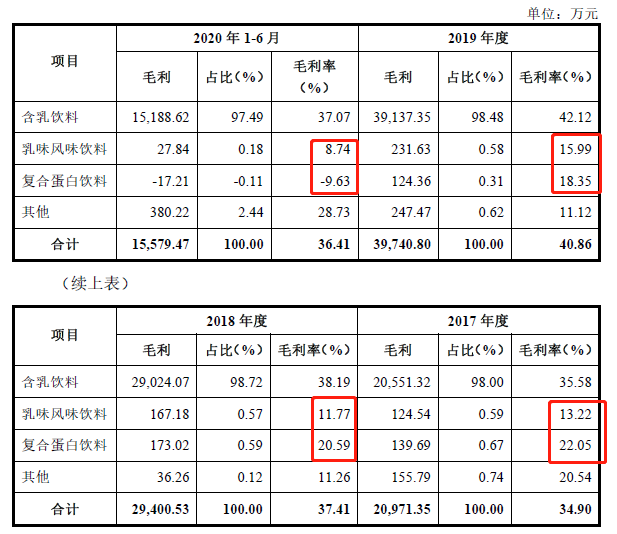

▲不同產(chǎn)品毛利及毛利率情況

圖片來源:招股書

此外,讓李子園高度依賴的大單品——甜牛奶系列,近年來發(fā)生了多起被消費(fèi)者投訴產(chǎn)品存在質(zhì)量問題,比如,天貓等電商平臺(tái)上也存在很多關(guān)于“兌水”、“日期不新鮮”、“牛奶變質(zhì)”等問題的反饋。

其次,李子園的主要奶粉供應(yīng)商方面恒天然也存在諸多問題。恒天然曾多次引發(fā)監(jiān)管部門"關(guān)照"和媒體質(zhì)疑,多次陷入質(zhì)量"丑聞"。據(jù)有關(guān)媒體報(bào)道,2013年5月,恒天然出口中國的42噸奶粉被中國質(zhì)監(jiān)部門檢出硝酸鹽含量超標(biāo)。2015年,國家質(zhì)監(jiān)總局公布不合格進(jìn)口產(chǎn)品信息,恒天然再上"黑榜",其生產(chǎn)的150千克脫脂乳粉被因包裝不合格被銷毀。

李子園在選擇"備胎"奶源時(shí),也是問題多多。據(jù)有關(guān)媒體報(bào)道,2008年,古城乳業(yè)部分批次產(chǎn)品發(fā)生三聚氰胺污染,被國家質(zhì)檢總局撤銷中國名牌產(chǎn)品稱號(hào)。2015年,古城乳業(yè)的嬰幼兒配方乳粉存較高風(fēng)險(xiǎn),被國家食藥監(jiān)局被吊銷生產(chǎn)許可證。

在沉寂已久后,李子園再次回到消費(fèi)者的視野,此次上市更是難掩其擴(kuò)張規(guī)模、爭(zhēng)奪市場(chǎng)的野心與決心。但對(duì)于食品飲料企業(yè)來說,產(chǎn)品的質(zhì)量安全才是發(fā)展的首要條件。如果食品質(zhì)量安全的問題解決好了,擴(kuò)張之路才能越走越順。