增速超三頓半,累計共賣3億杯,誰是下一個咖啡品類之王?

永璞的創始人鐵皮曾說:“誰掌握了年輕人的口味需求,誰就掌握了未來。”

拋去設計師的老本行,“將愛好當成事業”的鐵皮挺過了為期5年的至暗時刻,終于在國潮和新消費品牌崛起的2020年迎來了轉機,2020年雙十一永璞上升至速溶咖啡/咖啡豆/粉類目的TOP5,而同樣掌握了年輕人“味蕾密碼”的隅田川甚至比永璞還高了一個身位。

數據來源:魔鏡市場情報

要知道2019年隅田川和永璞的狀態還是“查無此人”。

而主打咖啡液的永璞和隅田川,與屠榜各大銷售榜單、主打冷萃速溶咖啡粉的三頓半形成了產品形態隔離,而切入其他細分賽道,找到了中國咖啡特色道路的永璞和隅田川,是否會成為下一個“三頓半”?

接下來我們將從咖啡市場產品形態和消費趨勢變遷、潛力細分賽道、潛力品牌成長復盤、品牌們的增長焦慮,這四個角度解讀線上咖啡市場的機遇與挑戰。

01

從精品咖啡到便攜速溶咖啡

咖啡市場產品形態和消費趨勢變遷

無論是三頓半、永璞還是隅田川,國內咖啡市場的狂歡伊始還要從瑞幸咖啡說起,2017年開始,“小藍杯,誰不愛”開始頻繁出現在樓宇電梯間、朋友圈和開屏廣告中,這個“除星巴克外的第二選擇”已經憑借著高性價比、高品質瘋狂擠壓星巴克的市場空間。

隨著瑞幸的高調入局,較低的咖啡價格觸及更廣泛的消費群體,一場有關于咖啡的消費“教育”悄然形成,根據前瞻產業研究院預測2021-2026年我國咖啡行業的市場規模將保持10%的平均復合增速,到2026年接近1700億元。

而咖啡因上癮者們也開始不再滿足于門店的地理限制,隨時隨地的來一杯咖啡,或是按照自己的口味DIY咖啡飲料的需求在疫情后期瘋狂增長。根據魔鏡市場情報數據,線上速溶咖啡市場也從2019年的43億元,增長為2020年的70億元規模,市場規模和增速不斷提高。

數據來源:魔鏡市場情報

而咖啡市場也從精品咖啡過渡到便攜速溶咖啡時代。

并且線上便攜速溶咖啡市場的產品形態也隨著需求變化發生了升級。

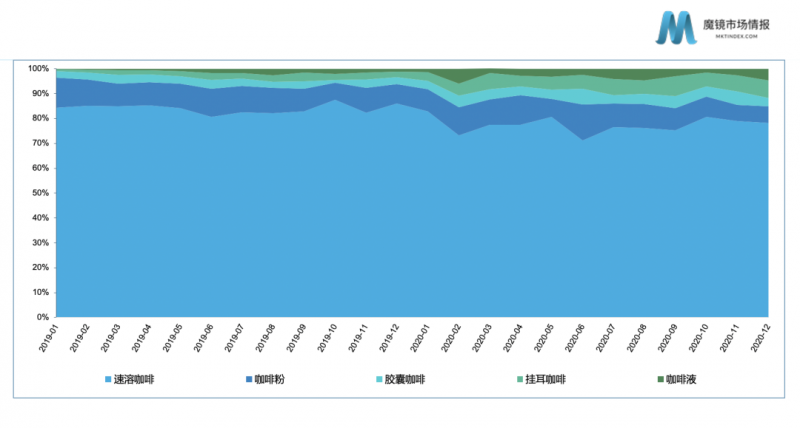

目前在便攜咖啡市場,占據頭部的主要有速溶咖啡、掛耳咖啡、超即溶咖啡粉(凍干咖啡粉)和咖啡液等主要形態。

?

圖片來源:魔鏡市場情報整理

隨著咖啡工藝的成熟,掛耳咖啡繼速溶咖啡后開始“走紅”,代表品牌有時萃和隅田川,將咖啡豆研磨的咖啡粉直接萃取,保留咖啡真實風味,并通過掛耳的設計熱水沖泡,更加接近手沖風味,然而掛耳咖啡仍然受“熱水”沖泡的局限。

圖片產品:時萃圖片來源:互聯網

隨后以三頓半為代表的超速溶冷萃咖啡粉開始席卷咖啡粉線上市場,產品通過冷萃獲取,口味更接近現磨咖啡,熱水及冷水都可沖飲。三頓半也憑借著“小罐子”外觀,將包裝打造成品牌的超級符號,作為品牌與用戶的觸點,產品的社交屬性使用戶自行“玩”了起來。

圖片產品:三頓半圖片來源:互聯網

然而隨著消費者對咖啡飲品口味多樣性的要求提高,消費者對于產品溶解度的要求也愈加苛刻。而無論是溶解在水中、牛奶、氣泡水,或是酸奶、啤酒、朗姆酒...中,咖啡液的溶解度都相對更勝一籌,喝法不矯情的咖啡液,使中國消費者的喝咖啡場景變得更加有趣。

圖片產品:永璞冷萃咖啡液圖片來源:互聯網

所以鐵皮曾說:“凍干咖啡粉是一種過渡型產品,大家都想做咖啡液。”

02

大家都想做咖啡液?

潛力細分賽道分析

為什么品牌方都想做咖啡液?讓我們聚焦在數據上,大致了解一下線上便攜咖啡市場格局變化。

—品類份額變化—

以便攜咖啡5個主要品類為研究對象,可以看到速溶咖啡的市場份額出現被擠壓現象,由84%(2019-01)的占比減少為78%(2020-12),而咖啡液(0.2%~4.7%)和掛耳咖啡(0.8%~7.0%)的市場份額則分別都出現小范圍增長。

—品牌變化—

在速溶咖啡/咖啡豆/粉類目下,2020年雀巢的市場份額被進一步擠壓,曾位列top3的麥斯威爾被新包裝咖啡品牌擠出前10,傳統速溶品牌雀巢、麥斯威爾、g7集體式衰。

(2019、2020年速溶咖啡/咖啡豆/粉類目top15品牌銷售額占比對比)

而新包裝便攜咖啡品牌三頓半(2.8%~5.4%)、隅田川(1.8%~3.7%)、永璞(0.4%~1.4%)的銷售額市場占比則相對走俏,市場份額翻倍增長,連續兩年同比增長超100%。

數據來源:魔鏡市場情報

雖然鐵皮曾豪言“大家都想做咖啡液”。但是目前來看,除了雀巢的速溶咖啡外,線上市場銷量最好的仍然是以三頓半為代表的冷萃凍干粉。

但是品牌做冷萃凍干粉還是咖啡液?與工藝和成本有著較大的關系,這直接影響品牌進入哪個細分賽道。

—與工藝、成本有關—

鐵皮曾在訪談中提到冷萃凍干粉與咖啡液在工藝上存在差別,凍干粉是咖啡液的過度加工產品。

過度加工?

凍干粉類產品存在著運輸和保存的優勢,而凍干粉的獲得即是將冷萃咖啡液抽真空再瞬間降溫成固體,然后再將固態水升華,從而得到凍干粉。

而作為中間產物的冷萃咖啡液則需要在運輸和保存中冷藏,這提高了運輸和儲藏成本,因此品牌寧愿繼續加工來獲得運輸和儲存都更加方便的凍干粉。

但是目前隅田川和永璞有了看似更加完美的解決方案,推出常溫咖啡液,不需要冷藏,工藝更加精簡,并且具有一定的技術壁壘,市場跟隨較難,使得品牌在咖啡液賽道上具有認知優勢。

既然咖啡液相較凍干粉在工藝上較為簡化,但在價格上也更有優勢嗎?

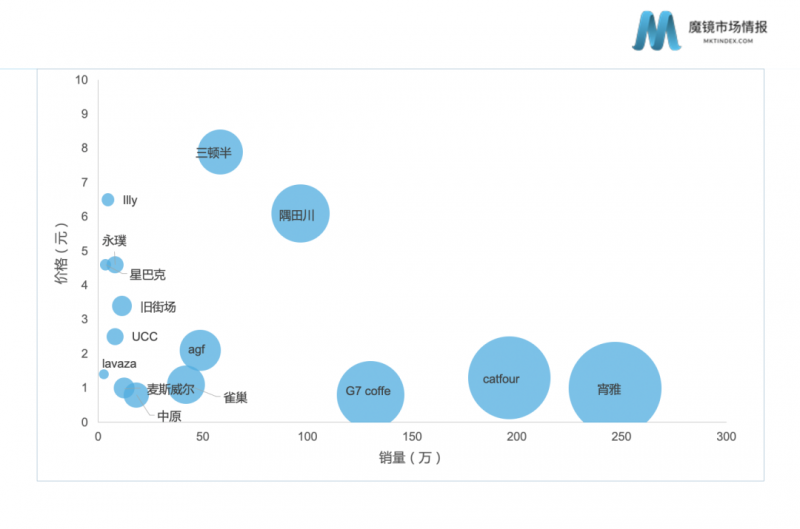

于是我們選取TOP15品牌的年度爆款產品,對這些產品進行價格、銷量分析。

(2020年TOP15品牌價格銷量氣泡圖)價格邏輯:該品牌在旗艦店/天貓超市渠道中,銷量最高的產品每份價格咖啡豆/粉:按每8g制作一份

我們發現三頓半爆款冷萃凍干粉的單價為7.9元,是TOP15品牌爆款中的最高單價,而永璞年度爆款冷萃咖啡液的單價為4.6元,隅田川爆款常溫咖啡液的單價為4.1元,兩款咖啡液的價格相對三頓半咖啡粉來說都較低。

圖片來源:魔鏡市場情報整理

因此,目前來看在終端價格表現上,隅田川和永璞的咖啡液的價格都更加有優勢。

而咖啡液的走紅,也與年輕人喝咖啡的習慣變遷有關。

—與飲用習慣有關—

中國人善于“薈萃”的飲食習慣影響了較多品類,比較明顯的如奶茶、麻辣燙、麻辣香鍋、火鍋等等,顯著的特點就是“豐簡由人”,消費者可以自行選擇自己愛吃的配料,在消費者的參與、選擇過程中,品牌既滿足了客戶的多樣需求,也在生產制作上降低了成本。

同樣的原理放在咖啡這個超級品類上也是如此,商家更希望創造一個適配多種飲食場景的咖啡,而咖啡液的“液體形態”顯然更有優勢。

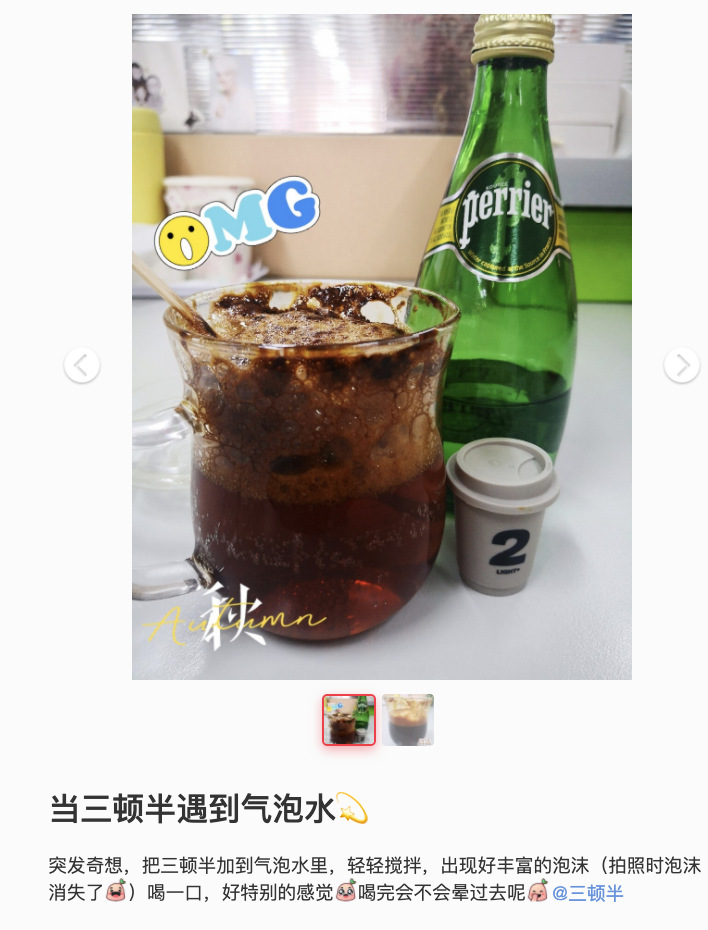

以永璞來舉例,永璞常溫咖啡液可以溶于水、牛奶,甚至是氣泡水中,無需攪拌就可以擁有一杯氣泡咖啡,而對于粉狀速溶咖啡來說,氣泡水的溶解則相對沒有那么友好。

圖片來源:互聯網

而另一位咖啡液界大佬-隅田川,則提出了更多有趣好玩的喝(吃)法,比如布丁咖啡、冰淇淋咖啡,或是牛奶棉花糖咖啡。

圖片來源:魔鏡市場情報整理

因此鐵皮也在訪談中表示,“未來的咖啡市場是咖啡飲料的市場”。而這種“咖啡飲料”也如奶茶一樣具有社交特性,并且促使消費者對咖啡美味的不停探索,為品牌拓展更多食用場景創造了可能。

雖然闡述了咖啡液的諸多優點,但是我們仍然要拋出這樣一個疑問:未來咖啡液市場會超過以三頓半為代表的冷萃凍干粉咖啡市場嗎?

03

誰是下一個“三頓半”

潛力品牌成長復盤

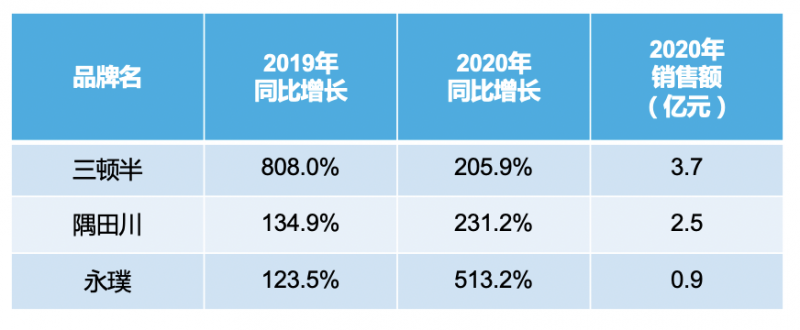

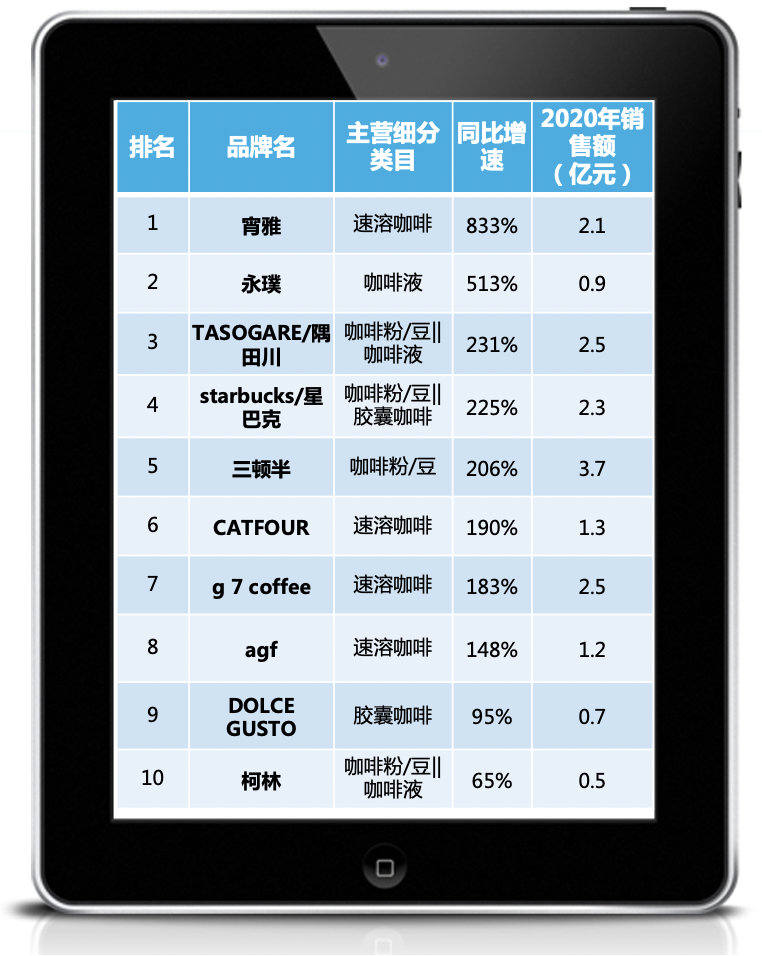

根據魔鏡市場情報數據,我們能夠看到2020年gmv超過5000萬的高增長品牌中永璞和隅田川位列2、3位,這是兩個品牌增速首超三頓半,這似乎宣告著中國咖啡市場即將進入品牌混戰更加激烈的時代,而品牌對市場的教育將咖啡從“新鮮消費”演變為真正屬于大眾的“多樣消費”、“情感消費”和“習慣消費”。

數據來源:魔鏡市場情報

讓我們來看看近一年,永璞和隅田川都做對了什么?

—投放節奏和賣點提煉—

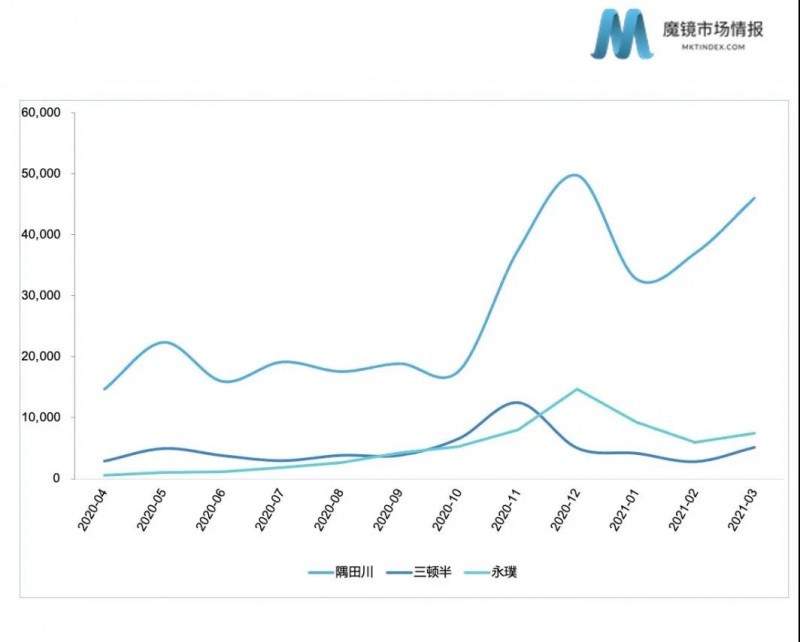

從品牌近一滾動年在微博、抖音、小紅書上的社交聲量上來看,隅田川的社交聲量及品牌曝光明顯高于三頓半和永璞。

雖然流量價格水漲船高,但從數據上看,隅田川的營銷投放依然相當豪放,但隅田川在營銷上既沒走雀巢的重渠道路線,也沒走強情感屬性附加路線,隅田川的營銷路線更加貼近大眾,在內容投放上做咖啡文化的落地和普及。

隅田川十分依賴抖音平臺,其中兩只高互動視頻分別從“提神”、“保持身材”兩個產品賣點做內容推廣,櫥窗產品均是掛耳咖啡,并由鏈接跳轉致淘寶界面。

(左賣點提煉:保持身材,通過時尚、健身類kol觸達年輕女性群體)

(右賣點提煉:提神,通過故事題材類kol觸達低消費人群)

而對于隅田川的另一款明星產品常溫咖啡液的內容投放則是通過產品展示、分享調飲過程來展示。

(賣點提煉:咖啡液、好喝不胖,通過養生、美食kol觸達品質生活人群)

在造爆品上,隅田川也沒有把流量放在一個籃子里。

從數據上來看,隅田川的流量策略不僅堆高了從2017年就上線的掛耳咖啡、2018年上線的熱泡冷萃咖啡包,也拉高了2019年6月上線的常溫濃縮咖啡液的基礎銷量,多個爆款,多個細分品類第一的頭銜在一段時間內獲得大量的免費流量,使品牌在后續成長中少了些許增長焦慮,而在流量豪擲的2020年的秋天,隅田川也如愿獲得了第一輪融資,在隨后的2021年3月,累計銷量3億杯的隅田川獲得了來自啟明創投和沂景資本的3億元b輪融資。

與隅田川打流量策略、三頓半的自傳播形成對比,永璞在營銷投入上則謹慎很多,為了獲得更多的免費流量,永璞從創立初期開始,先后與300多個品牌開啟聯名合作,包括插畫師、設計師,以及日食記、小崽子、即刻、小紅書等,用鐵皮本人的話說是“聯名的意義是為了活下去”。

隨后為了尋找更多的增長點,2019年10月永璞對標三頓半推出凍干咖啡粉,同樣在產品包裝上設計品牌符號,于是飛碟咖啡面世,隨后2020年8月永璞繼冷萃咖啡液后推出常溫閃萃咖啡液,并將產品品類上拓展到濃縮紅茶、抹茶等濃縮飲品,上線4個月銷量超過134萬杯,而后永璞在社交聲量首次超過三頓半。

圖片來源:互聯網

04

品類擴張下的增長焦慮

爆品是流量蓄水,沒有流量難成爆品,但隨著流量越來越貴,咖啡品牌們開始了新一輪的成長焦慮。

因此眾品牌開始尋找新的成長動力,在品類擴張上進行試探,比如三頓半早先與茶顏悅色推出聯名禮盒,并推出7號路易波頓茶(健康奶茶粉),將抓手觸達咖啡因/茶多酚成癮用戶,精準觸達消費者,開創速溶小罐茶粉新形態,解鎖更多喝茶場景,在線下奶茶經濟反哺線上,自制奶茶熱情升高的市場氛圍下,或將啟發、引領新一輪的茶飲市場革命。

圖片來源:互聯網

此外,一些消費者已經將“黑咖啡”與瘦身進行概念綁定,于是一些健康代餐食品品牌也相繼推出速溶黑咖啡,如七年五季和田園主義,黑咖啡配合全麥面包構建更加健康生活場景消費。

圖片來源:互聯網

對于三頓半等咖啡品牌來說,他們面臨的挑戰不僅是工藝升級、賽道擠壓,還包括其他食品品牌通過關聯產品、場景消費、習慣附加產品來強勢進入。

三頓半仍然會霸榜線上咖啡市場嗎?

魔鏡認為基于國內咖啡消費習慣的變遷,在未來,三頓半面臨的壓力將會來自咖啡液賽道,但目前國內市場咖啡液仍然存在一些技術壁壘,一旦國內咖啡液壁壘被突破,咖啡液閘門開放,勢必會擠壓咖啡粉市場,屆時三頓半是否能保住新包裝便攜咖啡的霸主地位還未可知。

參考文獻:

3840億紅海市場,ip聯名成為服裝品牌突圍良藥?

最高增長934%,新疆長絨棉或將成為最生活的代名詞?

小熊、摩飛抓住了未來消費者?傳統大家電品牌還要進軍小家電嗎?

群起抵制,BCI成員的633億年銷售額將成落日余暉?

?