在后疫情時代,越來越多人意識到健康的重要性。而對于普遍吃貨的年輕群體來說,如何在滿足口腹之欲的同時保證健康,成為新議題。隨著人造肉的火爆,植物蛋白飲料也獲得了極大關注。

植物蛋白飲料并非新事物,無論是早餐必備的豆漿、過年必買的承德露露、餐桌必備的椰汁,還是近年來主打補腦的核桃乳、瘋狂投廣告的豆本豆,都屬于高大上的“植物蛋白飲料”。

?

01

植物蛋白飲料

沒有領軍品牌

前瞻網數據顯示,2016年植物蛋白飲料行業收入為1217.2億元,2007-2016年復合增速達24.5%,在整個飲料行業的占比上升8.8個百分點至18.7%。預計2020年行業的市場會進一步提升達到2583億元,占飲料制造業市場總規模的24.2%,仍為飲料制造業的主要細分品類。

市場如此龐大,除了由于我國自古就有飲用植物飲料的傳統,還由于國人體質普遍乳糖不耐。據統計,乳糖不耐癥在全球不同地區的發生率差異顯著,北歐是最低的0%-15%,中歐9%-23%,美國6%-22%,而這一數據在亞洲可達95%-100%。其中,中國90%的人都有乳糖不耐癥。

?

然而,植物蛋白飲料在國內飲料市場并不突出。縱觀整個大陸植物蛋白飲料市場,目前植物蛋白飲料的人均年消費量只有3.2kg,而中國臺灣和香港這一數據分別是5.3kg、11.3kg。中國植物蛋白飲料人均消費量依然偏低,說明仍具有很大的發展空間。

據天貓發布的《2020植物蛋白飲料創新趨勢》顯示,2020年,植物蛋白飲料市場增速高達800%,購買人數上升900%,在飲料市場中成長貢獻15.5%,排名第三,成為飲料市場的高速增長引擎。

?

從我們消費者角度來看,其實很難相信植物蛋白飲料竟然如此吃香。

事實上,2019年中國共有4074家企業從事植物蛋白飲料生產制造,但規模以上企業數量僅為6%。與此同時,中國植物蛋白飲料長期處于貿易逆差且逐年增長,2019年出口額下降到1.67億美元,進口額增長到5.75億美元。

近日,有消息稱瑞典植物奶品牌OATLY已經向美國證監會提交招股書。OATLY產品包括燕麥飲料、燕麥粥和冰淇淋,在20多個國家和地區的50000多個地點銷售,此次上市還有一個重要原因,那就是擴展中國市場, 據媒體報道,2020年4月OATLY中國市場在天貓、淘寶上的銷量分別同增115.4%和2305.7%。

?

這只是國外植物蛋白飲料入華的冰山一角。

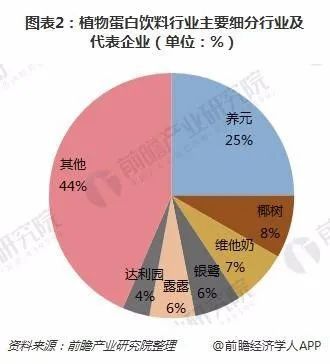

反觀國內植物蛋白飲料市場,依舊還是百家爭鳴的景象:一是細分品類已有大頭,例如養元六個核桃、露露杏仁露、椰樹椰汁、維維豆奶、維他奶等;二是接連推出新品分食市場,例如蒙牛植樸磨坊、伊利紅棗核桃乳和豆奶、維維罐裝“逗”奶、可口可樂植場新人、南方黑芝麻核桃奶系列、南方生榨椰汁系列、椰樹PP瓶豆奶、達利豆本豆等。

碳酸飲料可口可樂,涼茶代表品牌王老吉,農夫山泉、娃哈哈、康師傅飲品,他們都屬于領軍品牌。但遺憾的是在植物蛋白飲料中,并沒有出現這樣的品牌。

?

植物蛋白飲料,雖然在業內有大象企業,但是業內知名的大象企業,市場占比不過一半。

而2018年瓶裝水市場報道顯示,中國瓶裝水市場格局為:農夫山泉以26.4%市場份額穩居第一,華潤怡寶以20.9%位居第二,百歲山以9.6%位列第三位;康師傅占比9.3%排名第四,冰露、娃哈哈依次緊隨其后,分別位列第五、第六位,份額為8.8%、6.6%。瓶裝水六大巨頭占據了瓶裝水市場81.6%的市場份額,壟斷格局難以撼動,小品牌幾乎沒有機會。

?

植物蛋白飲料,增長量確實高,但是這個數字是低滲透率的附帶紅利,說好聽點是仍有很大成長空間,說難聽點是發展了那么多年依舊是軟飲料市場小跟班,需要業內反思。

02

再不創新

還有多久?

植物蛋白飲料發展困難的核心原因,是產品過于細分,口味上難以創新升級和開拓邊界,以至于大部分企業很少研發新品。以主打椰汁的椰樹和主打氣泡水的元氣森林相比,目前植物蛋白飲品的細分大佬們顯然沒有拿出進取心。

細分領域的百億大單品原本是一個藐視競爭對手的大殺器,但同時也是限制自身發展的絆腳石。回顧椰樹、承德露露、養元這些大單品品牌可以發現,他們大都圍繞椰汁、杏仁露、核桃乳這些細分品類去做,沒有打破產品邊界,僅僅通過營銷升級、包裝更迭來吸引消費者。

?

承德露露、養元、椰樹這些品牌,已經多少年沒有推出過新口味了?

在果汁行業,后起之秀層出不窮,最終顛覆傳統,一代霸主匯源被迫退市。近年來無論是椰汁、豆奶,還是核桃露、杏仁露,都有無數創新品牌涌入,通過新包裝、新營銷,與這些老品牌瓜分市場。雖然新品牌在渠道力和品牌滲透力上處于劣勢,但如果老品牌再無創新,其結局可想而知。

03

新興品牌

正在崛起

2016年,OATLY將“燕麥風”吹到中國,這股風潮熱度不減。而minorfigures小人物燕麥奶則與精品咖啡店合作,利用時下年輕人的社交模式和新興傳播渠道小紅書、微博、抖音等火爆平臺將品牌的影響力進一步擴大。

?

2020年,歐扎克也殺入植物奶食材,推出新品燕麥輕飲OATPLUS,主打高端路線。產品采用澳洲燕麥發酵,除了“飲用水、燕麥、植物油、酵母、食用油”,沒了,主打“清潔”配方。核心賣點是幫助人們改善腸道環境,提高腸道免疫力。包裝采用白+藍色調,也人一種環保、健康、無負擔的感覺,GL紙罐包裝形式更好地延長了產品保質期。

?

去年味全也推出了椰汁新品“好喝椰”,產品選用進口椰子水,并融入進口椰子肉,0-7℃冷藏,保質期21天,以連鎖便利店和商超作為主要銷售渠道。產品包裝設計上凸顯出椰子的形象,瓶身以簡單大氣的白色為基調。

?

?

九陽豆漿推出了新品“嗨!磨豆漿”,其產品采用利樂磚包裝形式,以醒目的黃色作為主色基調,每盒含7.7g優質植物蛋白,便捷的產品包裝讓其可以定位更多的消費場景,比如早餐時間、工作間隙、戶外出游等。

?

縱觀國內市場如雨后春筍般冒出的這些國內外植物蛋白飲料品類和品牌,從產品包裝、概念、營銷渠道等方面均體現出創新化,和傳統品牌在品牌營銷戰略方面的薄弱形成了鮮明對比。

除了產品口味和包裝升級,國內植物蛋白飲料還有哪些可創新空間呢?

首先是固體飲料方向。植物蛋白飲料是典型的原材料導向型企業,運輸和種植方面短期內很難有突破性方案,這也就導致了消費者形成了地域性的口味偏好。而生產上的區域性也導致了銷售半徑和渠道優勢難以發揮到全國范圍,從而導致了“南椰樹、北露露、西唯怡、東銀鷺”的區域割據式的競爭格局。

?

目前國內的固體飲料銷售不多,僅占飲料行業10%,主要集中在運動營養和保健品行業。隨著大眾對自身健康意識的增加,蛋白類固體飲料的銷售量在逐年增加,蛋白類產品發展潛力巨大。高蛋白和多營養產品一直是營養品行業最受歡迎的產品,安利、康寶萊等企業的主打單品多是蛋白類產品,湯臣倍健等國內企業的大單品也是以蛋白為主。

其次是聚焦垂直人群。隨著消費升級,健康消費理念提升,植物蛋白飲料市場也會迎來機遇。六個核桃便是很好的案例,“經常用腦多喝六個核桃”的廣告詞直接聚焦了垂類人群。

而其他領域的飲料產品成功經驗也可以復制到植物蛋白飲料上。例如無糖植物蛋白飲料,便能夠滿足乳糖不耐受+減肥控糖需求人群。

此外,要有垃圾食品思維。雖然植物蛋白飲料目前主要方向是營養、健康,但是垃圾食品更符合人性,無論是從生理上還是心理上,消費者都對高油脂、高熱量的食物存在著強烈的渴望。

植物蛋白飲料作為健康軟飲的分支,如果因為口味將消費者拒之門外,那么是得不償失的。飲料的基本屬性還是能夠給消費者帶來口感上的爽快、視覺上的刺激。飲料是用來喝的,不是用來保健的。因此無論是在產品研發還是營銷噱頭上,都要瞄準目標用戶的口味需求。健康食品不應曲高和寡,也要善于挑逗消費者味蕾。

?

元氣森林、維他奶等年輕人喜愛的品牌,在近幾年完成了很好的市場教育,對于消費者來說,飲料已經成為了日常飲食的一部分。

隨著消費者對健康的關注,國內植物蛋白飲料品牌能否抓住機遇乘風直上呢?讓我們拭目以待。