隨著完美日記、泡泡瑪特等新品牌攪動年輕人的喜好,并紛紛上市。中老年人的喜好——茶葉,也在競相追趕著上市,爭做“茶業第一股”。

五一節前,茶企八馬茶業的創業板IPO申請已被深交所受理,成為繼中國茶葉股份和瀾滄古茶后,第三家擬IPO的茶企。

然而,招股書中更引人注意的是,八馬家族的姻親關系。

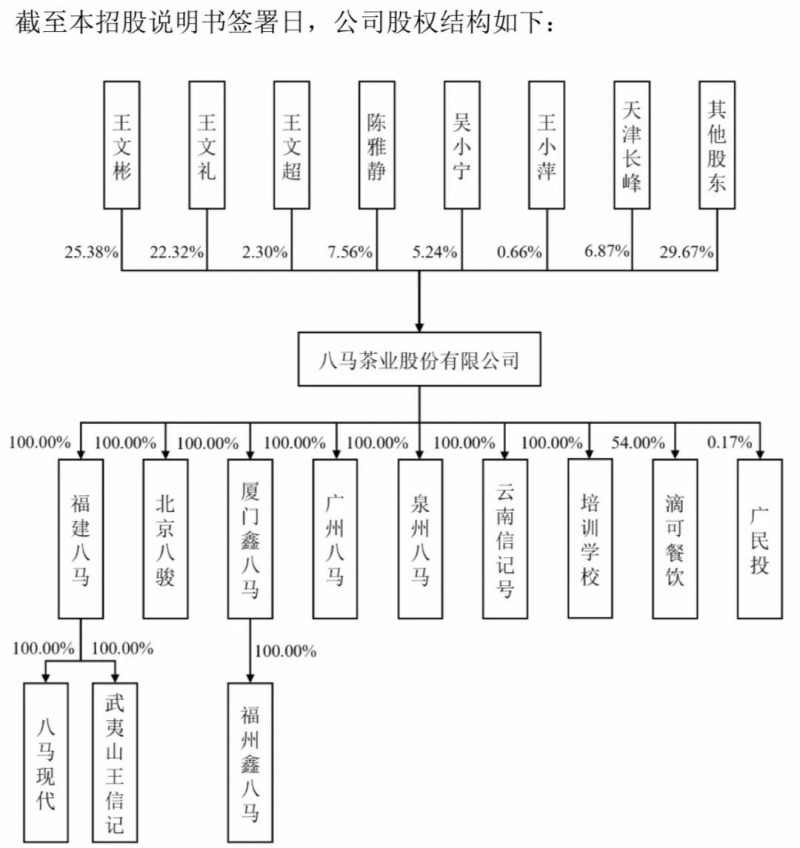

這家家族企業,王氏三兄弟——王文彬、王文禮和王文超及其家人合計持股62.8%,為實控人。其中,大哥王文彬、陳雅婧夫婦合計持股32.84%。

王文彬的兒子娶了安踏老板丁世忠的女兒,兩個女兒則分別嫁給了七匹狼實控人周永偉的兒子和高力控股集團董事長。

身后的豪門姻親

(1)兒子娶了安踏“千金”

王文彬之子王焜恒的岳父丁世忠,是安踏體育的實控人、董事會主席。2020年,王焜恒與丁世忠的女兒丁斯晴結婚,一度在網絡上引起轟動。根據截至2020年8月的胡潤百富榜數據,丁世忠身家高達445億元。而據最新發布的2021福布斯全球富豪榜數據,丁世忠的財富約為610億元。

目前,王焜恒和丁斯晴兩人應該都在各自的家族企業中工作。今年1月,公眾號“八馬動態”曾發布文章提到過王焜恒,他擔任八馬茶葉創新事業部總經理。

而丁斯晴主要在投資方面活躍。據天眼查APP顯示,丁斯晴目前是福建安踏投資有限公司的股東兼監事,持股50%。在她的名下,還持有另外兩家投資類公司的股份。

(2)一女兒嫁給七匹狼實控人之子

王文彬之女王佳琳,嫁給了周永偉之子周士淵。周永偉是七匹狼的實控人,也是港股公司匯鑫小貸和百應控股的最終控股股東。據胡潤百富榜數據,周永偉在2020年8月的身家為28億元。

(3)另一女兒嫁給高力控股董事長

王文彬的另一個女兒王佳佳,嫁給了高力控股的董事長高力。據胡潤百富榜統計,高力的父親高仕軍在2020年8月的身家為65億元。天眼查信息顯示,高力及高仕軍在高力控股集團的持股比例分別為51%、49%。

如此估算,王文彬夫婦的三位親家身家合計逾500億元。

雖然親家厲害,不過八馬茶業能上市,也得有兩把“刷子”。

此次八馬茶業募集的資金6.83億元,扣除發行費用后將用于八馬茶業營銷網絡建設項目、福建八馬物流配送中心建設項目、八馬茶業信息化建設項目以及補充流動資金。進一步擴大優勢,彌補劣勢。

八馬茶業突圍戰

目前,我國茶葉消費呈現品類多元化,品牌茶占比逐步提升的趨勢。茶企數量多而分散,整體規模較小,達到一定規模并擁有種植、加工、銷售全產業鏈的品牌企業較少。

較為頭部的企業是天福、中國茶業、瀾滄古茶、八馬茶業、大益茶業、小罐茶等。同時,一些休閑零食企業也存在茶葉相關業務,比如良品鋪子、三只松樹、品渥食品、來伊份等。

其中八馬茶業早在1997年成立了,是百年制茶世家,主要從事茶及相關產品的研發設計、標準輸出及品牌零售業務。產品覆蓋烏龍茶、黑茶、紅茶、綠茶、白茶、黃茶等品類。八馬茶業除了茶本身,也生產茶具、茶食品等相關產品。

而品牌的快速發展,與市場規模的擴大息息相關。2010-2019年,我國茶葉內銷增長迅速。2019年,中國茶葉內銷總量達202.56萬噸,較2018年增長11.51萬噸,增幅為6.02%。

同時,在2018—2020年間,八馬茶業營業收入分別為7.19億元、10.23億元和12.47億元,歸屬于母公司所有者的凈利潤分別為0.49億元、0.92億元和1.16億元,主營業務毛利率則分別為53.69%、53.66%和54.56%,業績穩步增長。

可見茶業的毛利率在食品中已經算較高的水平。

除此之外,八馬茶業在與上游供應鏈合作中,用品牌優勢在終端掌握大數據資源,是一個消費者代言人的角色。公司向供應鏈輸出產品標準,提升協同效率,降低自身和供應商的運營成本。

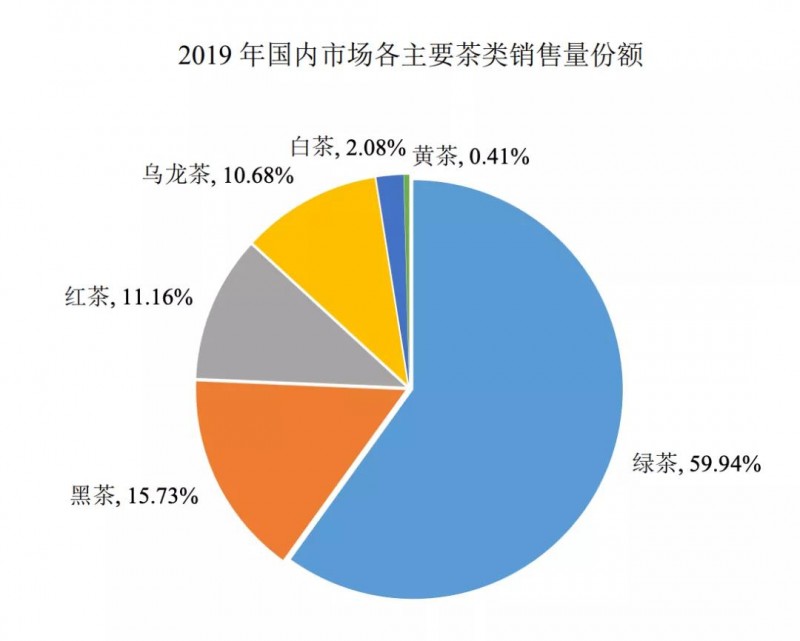

從市場總體情況來看,綠茶銷量占比將近60%,其次是黑茶、紅茶、烏龍茶。

在八馬茶業的淘寶店中,可見其熱銷產品是單價集中在49元—148元之間的綠茶、烏龍茶鐵觀音、紅茶。銷量最高的一款產品是八馬茶業與國家寶藏聯名款。而單價在2000元以上的普洱茶熟茶銷量較低。

八馬茶業主營業務收入占比最高的也是以鐵觀音及巖茶為主的烏龍茶,貢獻營業收入比例最大的是烏龍茶,2020年營收為4.1億元,占總營收比例為33.14%,不過從近幾年的趨勢來看,烏龍茶貢獻的營收在逐年下降,普洱茶和白茶貢獻營收比例在逐年增長。

事實上,鐵觀音及部分巖茶為八馬茶業自主生產,小部分茶葉產品為公司自主分裝,對應采購物料主要系毛凈、茶葉半成品及包裝輔料,其他茶葉產品、茶具及茶食品對應采購物料為定制成品茶。

這就導致營收規模不及八馬茶葉的瀾滄古茶,在主營業務毛利率上,卻比八馬茶業高。比如在2019年,瀾滄古茶的主營業務毛利率為61.89%,八馬茶葉2019年主營業務的毛利率為53.31%。

這主要是因為瀾滄古茶產品主要通過自主生產所得,銷售模式以經銷為主、直銷為輔。

八馬茶業在2020年公司物料采購中,近50%采購為定制成品茶,自產毛凈占比僅15.37%,且在2018—2020年,公司自產毛凈重量占毛凈采購入庫總重量的比例分別為0.87%、0.93%及0.47%。

朱丹蓬曾談到,規范化、專業化、品牌化、規模化將是整個茶葉行業發展的必然趨勢;中國茶企要進行規范化、專業化、品牌化、規模化的運營,需要借助資本市場的力量。

八馬茶業此次募集資金,能在品宣、物流等方面提高用戶感知度與體驗。但企業更大的風險,其實“另有其事”。

加盟商與庫存風險

八馬茶業存在兩大風險,首先是線下加盟商銷售額占比近50%。

八馬茶業采用線上+線下,直營與加盟的全渠道銷售模式。2018—2020年中,線下加盟模式的銷售額分別為2.93億元、4.8億元及5.95億元,占主營業務收入比例為41.12%、47.44%及48.07%。

直營模式帶來的收入分別為4.19億元、5.3億元、6.39億元,占主營業務收入比例為58.68%、52.33%、51.69%。其中,網絡銷售的比例不斷上升,得益于八馬茶業在小紅書、抖音等平臺進行營銷種草,聯合薇婭進行直播的舉措,收到了不錯的反饋。

到2020年末,八馬茶業擁有加盟店超過1700家,直營店366家,加盟店遠超直營店數量。但加盟銷售模式的毛利率只有40%,遠低于直營模式73%的毛利率。

八馬茶業也意識到了這點,在招股書中注明了風險,若公司的重要加盟商發生變動,或是嚴重違反特許經營合同,將會對公司的經營業績及品牌形象造成不利影響。

為了均衡發展,八馬茶業已陸續入駐各大主流電商、購物平臺,并連續6年雙十一蟬聯全網烏龍茶類目銷量冠軍。

不過,若公司的重要加盟商發生變動,或是嚴重違反特許經營合同,或是不能很好地理解公司的品牌理念和發展目標,則將會對公司的經營業績及品牌形象造成不利影響。

由于線下營收是大頭,八馬茶業也面臨著第二大挑戰——超3億價值的存貨,有跌價風險。

公司存貨規模在近三年來呈上升趨勢,報告期各期末,存貨賬面價值分別為15,052.34萬元、20,899.69萬元和32,046.13萬元,絕對金額較大,占總資產的比例分別為25.69%、27.81%和35.48%。

并且茶業是季節性產品,在一、三、四季度的主營業務銷量會較高。加之現在的雙11、618活動大促,若出現部分存貨因市場需求變化而導致價格下降或出現滯銷等情況,則公司需對該等存貨計提跌價準備或予以報損,從而對公司財務狀況和經營成果產生不利影響。

最后,是八馬茶業的研發投入相對較低。團隊僅有6名核心技術人員,人才儲備資源較少。

對比來看,中茶股份2019年的研發費用為2249.79萬元,占當期營業收入的比例為1.38%。瀾滄古茶2019年的研發費用為301.08萬元,當期的研發費用占比為0.79%。而八馬茶葉2019年的研發費用為570.22萬元,占當期營業收入的比例為0.56%。

八馬茶業的新產品不能獲得消費者青睞,快速拓寬銷售渠道和營銷網絡,及時推出符合消費者需求的新產品,將會影響客戶群體,還有可能面臨市場競爭加劇、市場份額降低的風險,進而導致公司經營業績受到影響。

面對茶業尚未高度集中的局面,八馬茶業還需加大研發投入,優化庫存效率,加強渠道能力。中國茶葉、瀾滄古茶都已收到首發反饋意見,能否爭到茶業第一股,就要看八馬如何與中國茶葉、瀾滄古茶“掰手腕”了。

?