?

“王一博不代言燕京啤酒了”。

今年5月10日,在“摩托姐姐”們的哀嚎聲中,燕京啤酒正式揭曉了其全新品牌代言人蔡徐坤,二者的合作官宣一經(jīng)發(fā)布便瞬時(shí)登上微博熱搜話題榜第三名。

?

從王一博到蔡徐坤不過(guò)短短一年時(shí)間,燕京啤酒更換代言人的時(shí)間周期不斷縮短,不難看出其向年輕化、時(shí)尚化、個(gè)性化轉(zhuǎn)變的緊迫感。

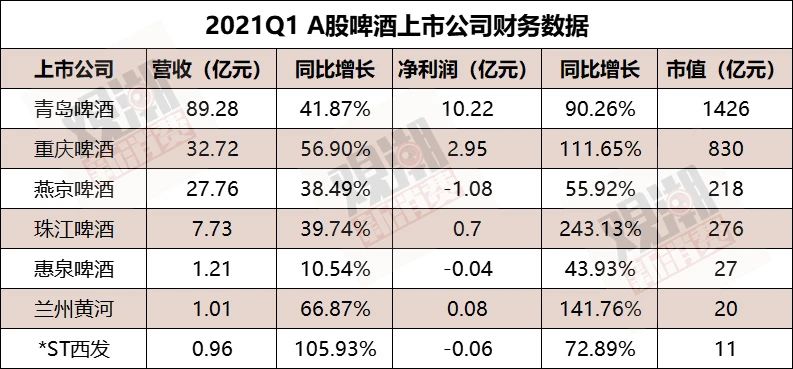

同樣的緊迫感也出現(xiàn)在青島啤酒、重慶啤酒、華潤(rùn)啤酒等諸多啤酒龍頭企業(yè)身上。簽約頂流、IP聯(lián)名、借助熱門(mén)綜藝等營(yíng)銷(xiāo)方式層出不窮,效果仿佛立竿見(jiàn)影——2021年Q1財(cái)報(bào)顯示,國(guó)產(chǎn)啤酒7家上市公司的營(yíng)收、凈利潤(rùn)全部實(shí)現(xiàn)兩位數(shù)以上的雙增長(zhǎng)。

?

然而,即便國(guó)產(chǎn)啤酒的股價(jià)依然能在每年夏天的消費(fèi)旺季迎來(lái)周期性腫脹,但可惜的是,啤酒被普通消費(fèi)者捧在掌心的青春期早已流逝。

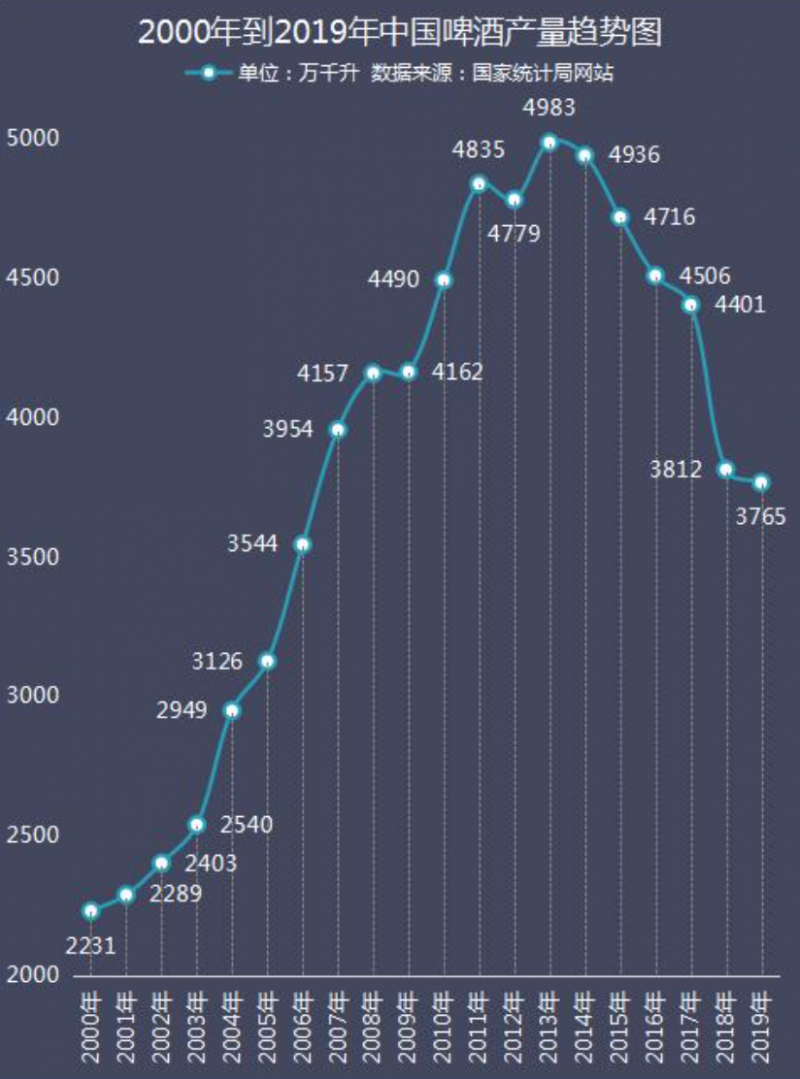

數(shù)據(jù)顯示,2020年全國(guó)啤酒產(chǎn)量3411萬(wàn)噸,同比下降7.04%。這是自2013年以來(lái)國(guó)內(nèi)啤酒產(chǎn)量連續(xù)第7年的滑落。以具體企業(yè)來(lái)說(shuō),相比茅臺(tái)早早斬于馬下的2.5萬(wàn)億市值,啤酒龍頭青島啤酒不足1500億的市值顯得楚楚可憐。

更扎心的是,截止發(fā)稿,A股7家上市的啤酒企業(yè),總市值加起來(lái)只有2808億元,連白酒上市公司目前排名第五位的洋河股份都比不上。

從意氣風(fēng)發(fā)到積重難返,30年過(guò)去,業(yè)內(nèi)虛位以待的“啤茅”,最后一個(gè)能打的都沒(méi)有。

01

盛世落幕

一個(gè)業(yè)內(nèi)的共識(shí)在于,屬于啤酒的“黃金時(shí)代”早已過(guò)去,即便啤酒的商業(yè)化進(jìn)程并不算長(zhǎng)。

相比黃酒、白酒動(dòng)輒幾千年的工藝淵源,啤酒這個(gè)純正的舶來(lái)品直到清王朝即將沒(méi)落的1900年方才進(jìn)入中國(guó)。且和大部分本土消費(fèi)品類(lèi)一樣,國(guó)內(nèi)啤酒產(chǎn)業(yè)的商業(yè)化進(jìn)程也是在“改革春風(fēng)吹滿(mǎn)地”之后,才在五湖四海落地生花。

1985年,一個(gè)由中央牽頭引進(jìn)流水線,地方和商業(yè)銀行共同出資的“啤酒專(zhuān)項(xiàng)工程”宣告設(shè)立,短短幾年時(shí)間,地方啤酒品牌的數(shù)量就多達(dá)813家, “一城一啤”、“一縣一啤”的盛況蔚然成風(fēng)。

1993年,我國(guó)啤酒產(chǎn)量首次超越德國(guó),并連續(xù)8年穩(wěn)居世界第二。第9年,我國(guó)憑借啤酒總產(chǎn)量2386.83萬(wàn)噸的戰(zhàn)績(jī)擠掉美國(guó)躍升世界第一,成為名符其實(shí)的啤酒大國(guó)。

天下之事分久必合。當(dāng)?shù)案庾銐虼蟆⑼婕易銐蚨啵篝~(yú)吃小魚(yú)的資本故事也如約而至。尤其是對(duì)于啤酒這種對(duì)保鮮要求高、單位運(yùn)輸費(fèi)用高,要想擴(kuò)大銷(xiāo)售半徑只能就地生產(chǎn)的品類(lèi)來(lái)說(shuō),群雄逐鹿的并購(gòu)戰(zhàn)事要比其他消費(fèi)品來(lái)得更迫切一些。

最典型的是華潤(rùn)。

1994年,華潤(rùn)集團(tuán)從沈陽(yáng)政府手中收購(gòu)了雪花啤酒廠,并在東北這位沒(méi)落的“共和國(guó)長(zhǎng)子”的地界上訓(xùn)練出一支戰(zhàn)斗力極強(qiáng)的經(jīng)銷(xiāo)商團(tuán)隊(duì)。很快,這支鐵軍就幫雪花啤酒打下了沈陽(yáng)市場(chǎng),并背靠華潤(rùn)集團(tuán)的巨大資源能力向沿海、沿江“兩線并進(jìn)”。

在自北向南攻城略地的過(guò)程中,華潤(rùn)搶占的不僅是消費(fèi)市場(chǎng),更是地方的啤酒廠。這個(gè)兼并全國(guó)的戰(zhàn)略被稱(chēng)為“蘑菇戰(zhàn)略”——每收購(gòu)一個(gè)企業(yè)就相當(dāng)于種下了一個(gè)蘑菇,借此圈定勢(shì)力范圍,提高市場(chǎng)占有率和定價(jià)權(quán)。

和華潤(rùn)一樣,青島啤酒、百威亞太、燕京啤酒、嘉士伯等中外啤酒廠同樣是這個(gè)過(guò)程中的“主戰(zhàn)方”。經(jīng)過(guò)多年攻略搏殺,國(guó)內(nèi)啤酒在經(jīng)歷外資大規(guī)模進(jìn)入到內(nèi)外資并購(gòu)擴(kuò)張整合之后,基本結(jié)束了“群雄割據(jù)”的局面,并形成了整體穩(wěn)定且集中度高的“5強(qiáng)爭(zhēng)霸”市場(chǎng)格局。

數(shù)據(jù)顯示,如今的啤酒行業(yè)CR5約為92%。2020年銷(xiāo)量市占率從高到低依次為華潤(rùn)啤酒的31.9%,青島啤酒的22.9%、百威英博的19.5%、燕京啤酒的10.3%和嘉士伯的7.4%。

?

大酒企的鮮衣怒馬是以無(wú)數(shù)中小酒企的沒(méi)落為代價(jià)的。比起敗軍之將的不幸,啤酒產(chǎn)業(yè)在達(dá)到產(chǎn)能巔峰后不可避免沉入的縮量時(shí)代,才是更為慘烈的產(chǎn)業(yè)悲歌。

數(shù)據(jù)顯示,1980-2013年期間,中國(guó)啤酒產(chǎn)量持續(xù)增長(zhǎng),年復(fù)合增速約為13%,最高年同比增速超過(guò)40%。而到了2013年,國(guó)內(nèi)啤酒總產(chǎn)量在達(dá)到5062萬(wàn)噸的歷史峰值后見(jiàn)頂回落。如前所述,如今的國(guó)內(nèi)啤酒產(chǎn)量較之2013年的峰值已然縮減了1/3。

?

啤酒產(chǎn)能縮減、增量捉襟見(jiàn)肘,過(guò)去跑馬圈地、銷(xiāo)量為王的做法顯得不合時(shí)宜;在存量博弈時(shí)代,價(jià)格戰(zhàn)成了啤酒企業(yè)的戰(zhàn)術(shù)主流。

但低價(jià)占份額的副作用在于,我國(guó)啤酒公司的噸價(jià)水平非常低。以2019年的數(shù)據(jù)為例,我國(guó)A股市場(chǎng)主要啤酒上市公司的平均每噸酒價(jià)為3144元,僅為歐美龍頭企業(yè)百威英博的48.95%,百威英博亞太地區(qū)的64.88%。

此外,低價(jià)模式下的跑量模式也直接影響了公司的整體利潤(rùn)水平。

數(shù)據(jù)顯示,2020年上半年,10家啤酒上市企業(yè)的平均毛利率為31.49%,較上年同期減少0.67個(gè)百分點(diǎn)。相對(duì)應(yīng)的,以百威英博為代表的外資酒企,毛利率一直維持在50%以上的高位。

這廂啤酒企業(yè)還在低價(jià)漩渦里掙扎不前,那廂中央的“八項(xiàng)規(guī)定”、部分地區(qū)的“禁酒令”和貿(mào)易保護(hù),以及貿(mào)易摩擦中的原料價(jià)格上漲就接踵而至。

幾套組合拳下來(lái),讓啤酒企業(yè)近身肉搏的正面戰(zhàn)場(chǎng)愈顯焦灼。

02

酒廠自救

產(chǎn)業(yè)冷暖,沒(méi)人比身在其中的話事人更自知。事實(shí)上,傳統(tǒng)啤酒企業(yè)的自救之路早已開(kāi)始。

最先被采取的是減產(chǎn)的被動(dòng)技能。

在啤酒產(chǎn)能見(jiàn)頂后的2014年,重慶啤酒就率先開(kāi)啟了產(chǎn)能優(yōu)化的進(jìn)程,具體措施是關(guān)停并轉(zhuǎn)低效率工廠,全面降低銷(xiāo)售管理費(fèi)用率。

然而到了2015年,重慶啤酒卻收獲了年虧損6600萬(wàn)元,降幅高達(dá)189%的“超預(yù)期回報(bào)”,這也是公司自1997年上市后的首年虧損。

節(jié)流的效果有限,啤酒企業(yè)也不是沒(méi)想過(guò)主動(dòng)開(kāi)源。最顯著的是向高端化產(chǎn)品線轉(zhuǎn)型。

青島啤酒陸續(xù)推出了奧古特、鴻運(yùn)當(dāng)頭、經(jīng)典1903、純生啤酒等高端產(chǎn)品線,與此同時(shí)不斷汰換包裝、升級(jí)品質(zhì),并推出百年系列產(chǎn)品。

華潤(rùn)啤酒通過(guò)直接收購(gòu)喜力中國(guó)升級(jí)結(jié)構(gòu),現(xiàn)已逐步形成新臉譜、SuperX、匠心營(yíng)造、馬爾斯綠四大核心中高端產(chǎn)品。

?

重慶啤酒則選擇與嘉士伯進(jìn)行資產(chǎn)重組,加快推進(jìn)品牌高端化戰(zhàn)略。財(cái)務(wù)數(shù)據(jù)顯示,重慶啤酒近年的高檔產(chǎn)品線已經(jīng)貢獻(xiàn)了公司超過(guò)20%的主營(yíng)業(yè)務(wù)收入,同比增加超過(guò)50%,與主流、大眾產(chǎn)品負(fù)增長(zhǎng)形成鮮明對(duì)比。

只不過(guò)深耕多年,中國(guó)的高端啤酒依然停留在“擁有巨大增值潛力空間”的概念層面。

數(shù)據(jù)顯示,2018年美國(guó)高端啤酒銷(xiāo)量已經(jīng)達(dá)到42.1%,而中國(guó)的占比僅為16.4%。百威、嘉士伯等一直以高端啤酒示人、產(chǎn)品矩陣豐富且結(jié)構(gòu)更為健康的外資品牌,仍然具有明顯的先發(fā)優(yōu)勢(shì),并至今占據(jù)高端啤酒銷(xiāo)量的半壁江山。

行業(yè)日薄西山,產(chǎn)能優(yōu)化無(wú)異于斷臂求生;外資先發(fā)制人,高端迭代也并非一日之功。然而諸多表癥之下,消費(fèi)市場(chǎng)的更迭或許才是啤酒企業(yè)更深層次的發(fā)展癥結(jié)。

研報(bào)顯示,2010-2019年,我國(guó)啤酒消費(fèi)的主力人群(20-49歲的人口)占比下降超3個(gè)百分點(diǎn),人口總數(shù)也減少超過(guò)4000萬(wàn)人。按照我國(guó)每年人均消耗30升啤酒的消費(fèi)量計(jì)算,這相當(dāng)于減少了12億升的潛在啤酒消費(fèi)量。

除了年輕人在減少,年輕人中“打工人”的數(shù)量減少也在影響著啤酒銷(xiāo)量。貝恩咨詢(xún)?cè)谝环菅袌?bào)中提及,中國(guó)工人人口數(shù)量在2012年達(dá)到峰值后,低收入、退休人員的數(shù)量不斷增加。

伴隨工人數(shù)量的逐步減少,以方便面、啤酒為代表的“藍(lán)領(lǐng)消費(fèi)品類(lèi)”的銷(xiāo)量下滑。與之形成對(duì)照的是,向高端寫(xiě)字樓遷徙的95、00后年輕人漸成消費(fèi)主力,其展現(xiàn)出的獨(dú)特消費(fèi)習(xí)慣也開(kāi)始左右起啤酒市場(chǎng)的版圖。

站在Z世代的視角,傳統(tǒng)啤酒的高卡路里屬性不利于融入年輕人的消費(fèi)空間,而白酒、紅酒自帶的權(quán)力文化和奢華符號(hào)則讓年輕人產(chǎn)生本能的排斥。

以此為背景,更有想象力的多元化酒飲開(kāi)始崛起。

03

新秀崛起

“喝醉”早已不是當(dāng)代年輕人對(duì)酒的追求,在這些外表穩(wěn)如老狗實(shí)則內(nèi)心百轉(zhuǎn)千回的敏感星人眼里,酒代表的是時(shí)尚、是潮流、是盛世美顏,更是健康、是文化、是生活理念。

到底什么樣的酒飲能代表Z世代?最新給出答案的是酒精度數(shù)在0.5%-12%之間,以果酒、預(yù)調(diào)酒、蘇打酒、米酒為主要品類(lèi)的低度酒。

2019-2021年是低度酒賽道的爆發(fā)期,尤其是從去年年中開(kāi)始,資本的動(dòng)作多了起來(lái)。

2020年5月,低度酒品牌“利口白”完成由真格基金領(lǐng)投的數(shù)百萬(wàn)美元種子輪融資;8月,果酒品牌“貝瑞甜心”獲得由經(jīng)緯中國(guó)投資的數(shù)千萬(wàn)元A輪融資。

11月,果味低度酒品牌“蘭舟”獲得天使灣創(chuàng)投的天使輪融資;緊接著的12月,低度酒品牌“走豈清釀”和茶果酒品牌“落飲”相繼完成融資,背后的資方為德迅投資、XVC和天圖投資。

進(jìn)入2021年,低度酒賽道熱度繼續(xù)。年初,“馬力噸噸”品牌面市即獲得數(shù)千萬(wàn)元天使輪融資,投資方是聯(lián)合利華校友會(huì)的U家會(huì)基金。

?

一個(gè)時(shí)代有一個(gè)時(shí)代的消費(fèi)品,原屬于啤酒擁躉的年輕消費(fèi)者轉(zhuǎn)投低度酒的懷抱毫不意外。

外表來(lái)看,低度酒精致有趣的設(shè)計(jì),更符合Z世代的獨(dú)特審美;口感來(lái)看,容易入口的甜果味和不易上頭的低酒精,讓低度酒輕易將領(lǐng)地拓展到年輕人更集中也更廣闊的飲料市場(chǎng)。

成分上,低度酒低卡、低糖的產(chǎn)品指征更順應(yīng)年輕人對(duì)健康的追求;場(chǎng)景上,低度酒自帶的圈層和情緒營(yíng)銷(xiāo)更適配派對(duì)、小聚、獨(dú)酌等非正式社交場(chǎng)景,也更契合年輕人的生活方式。

“我?guī)缀趺刻焱砩隙家纫槐√鹁撇拍埽ㄈ胨蝗桓舅恢X(jué)”,對(duì)低度酒有一定依賴(lài)性的95后女孩姜嵐(化名)對(duì)觀潮新消費(fèi)(ID:TideSight)表示。

對(duì)姜嵐來(lái)說(shuō),低度酒口感清甜柔和,不易上頭的同時(shí)還有一定的助眠作用,最適合排遣其獨(dú)自在外地工作的寂寞。

雖然從目前的市場(chǎng)規(guī)模來(lái)看,啤酒無(wú)論從市占率還是銷(xiāo)量來(lái)看都雄踞前排,唯一能與之抗衡的唯有白酒品類(lèi)。但從成長(zhǎng)性來(lái)說(shuō),多年來(lái)幾無(wú)波瀾的啤酒市場(chǎng)顯然沒(méi)有低度酒富有想象力。

2020年雙11當(dāng)天開(kāi)場(chǎng)僅5分鐘,京東超市的果酒成交量就同比增長(zhǎng)40倍;雞尾酒成交額同比增長(zhǎng)15倍。另?yè)?jù)天貓平臺(tái)數(shù)據(jù)顯示,果酒和預(yù)調(diào)酒是天貓?jiān)鲩L(zhǎng)最快的酒品類(lèi),2020年獲得約300%的高速增長(zhǎng)。

更值得一提的是,低度酒領(lǐng)域目前還沒(méi)有形成全國(guó)性的品牌。當(dāng)此岸的啤酒企業(yè)早已戰(zhàn)成紅海一片,那方嶄露頭角的低度酒才剛剛迎來(lái)碧海藍(lán)天。

低度酒之外,另一個(gè)候選答案是精釀啤酒。

精釀啤酒是相對(duì)于工業(yè)啤酒而言的概念。不同于后者批量生產(chǎn)的大眾化定位,精釀啤酒走得是精細(xì)、特色的小眾路線。

自2018年開(kāi)始,精釀啤酒開(kāi)始在資本圈掀起波瀾。諸多項(xiàng)目打著“適合當(dāng)代年輕人暢飲的鮮啤酒”的口號(hào),借消費(fèi)升級(jí)的東風(fēng)踏入主流啤酒的領(lǐng)地。

一時(shí)間,熊貓精釀、斑馬精釀、猴子精釀、鯨小酒、牛啤堂、拳擊貓等眾多新銳品牌獲得資本關(guān)注,各大主流酒廠也紛紛借助“精釀”概念試圖重新贏得市場(chǎng)信心。

?

事實(shí)證明,需求旺盛的確帶動(dòng)著精釀啤酒市場(chǎng)持續(xù)擴(kuò)容。數(shù)據(jù)顯示,2012年至2018年,短短6年中精釀啤酒廠商從7家增加到848家,數(shù)量翻了120倍。精釀啤酒銷(xiāo)量從56.7萬(wàn)噸增加到87.9萬(wàn)噸,漲幅超過(guò)50%。

時(shí)至今日,精釀啤酒依然展示出蓬勃的增長(zhǎng)潛力。根據(jù)《2020—2024年中國(guó)精釀啤酒市場(chǎng)供需調(diào)查分析及投資發(fā)展前景研究報(bào)告》顯示,2019年我國(guó)精釀啤酒市場(chǎng)規(guī)模約超過(guò)240億元。

未來(lái)受益于消費(fèi)升級(jí),精釀啤酒的市場(chǎng)規(guī)模仍將呈現(xiàn)增長(zhǎng)趨勢(shì),到2024年市場(chǎng)規(guī)模預(yù)計(jì)將達(dá)到680億元,年復(fù)合增長(zhǎng)率約為23.2%。

?

04

結(jié)語(yǔ)

挑戰(zhàn)者兵臨城下,傳統(tǒng)酒廠怎能無(wú)動(dòng)于衷?

以青島啤酒為例。

2019年7月,青島啤酒正式發(fā)布了王子蘇打水,宣布進(jìn)軍蘇打水市場(chǎng)。2020年,青島啤酒再次宣布增加威士忌和蒸餾酒的經(jīng)營(yíng)范圍,甚至還透露了進(jìn)軍黃酒領(lǐng)域的意向。

“跨界酒王”正在成為各大酒企未來(lái)的競(jìng)爭(zhēng)策略。

正如《一罐到頂,啤酒股的勇闖天涯》一文中所言,對(duì)啤酒行業(yè)來(lái)說(shuō),如今整個(gè)行業(yè)進(jìn)入了寡頭割據(jù)的穩(wěn)定局面,企業(yè)的主要矛盾開(kāi)始從拼市占率向拼產(chǎn)品結(jié)構(gòu)轉(zhuǎn)變。過(guò)去打得是品牌和渠道,未來(lái)啤酒的戰(zhàn)爭(zhēng)將回歸到產(chǎn)品層面。

啤酒進(jìn)入了一杯滄海的時(shí)代,口味將決定下一階段的優(yōu)勝劣汰。

從品牌渠道為王到產(chǎn)品為王,這并不僅僅是啤酒的故事。

參考資料:

《拆解10份啤酒財(cái)報(bào):高高高高高》,云酒頭條

《啤酒泡影,誰(shuí)能成為啤酒界的“茅臺(tái)”?》,億歐網(wǎng)

《當(dāng)白酒瘋漲時(shí),啤酒怎么樣了?》,新零售商業(yè)評(píng)論

《中國(guó)啤酒簡(jiǎn)史》,快刀財(cái)經(jīng)

《一罐到頂,啤酒股的勇闖天涯》,遠(yuǎn)川研究所