喜茶和奈雪的茶就像約好了一樣,又出現在了同一個熱搜里。

最近,在西安大悅城,喜茶和奈雪的門店在同一天,被執法人員檢查出了同樣的問題——“使用添加劑未規范公示”,從而被要求整改。

自打2018年11月雙方創始人在朋友圈“互撕”開始,作為新茶飲行業的兩個領軍品牌,喜茶和奈雪的較量就越來越公開化了,不管是在產品創新還是在行業影響上,幾乎總要分個先后、爭個高低。

不過,從最近一年的表現來看,奈雪的聲勢要更大一些。發布行業白皮書、遞交上市招股書、發布行業標準、通過上市聆訊等等,無一不引起了廣泛的關注和討論,在整個茶飲行業,奈雪一時風頭無兩。

如今,隨著“新茶飲第一股之爭”塵埃落定,縈繞在很多人心頭的一個疑問也擺在了桌面上:

搶先上市的奈雪,有沒有機會追上喜茶?

要回答這個問題,得先從二者的區別說起。

1

喜茶和奈雪的區別

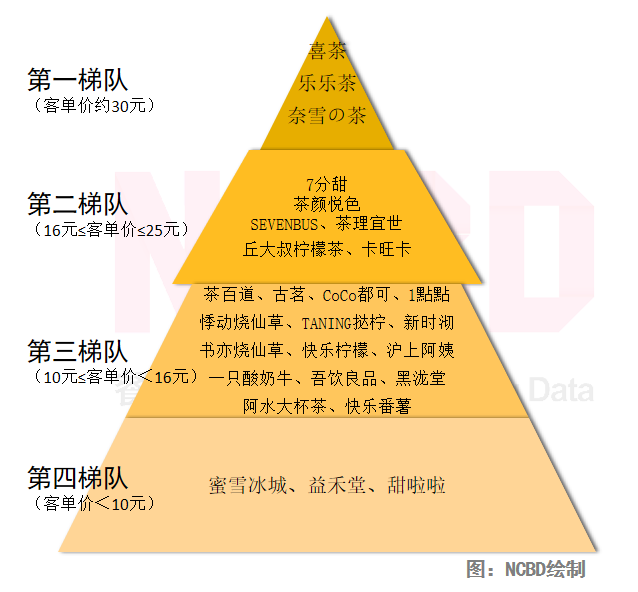

在NCBD(餐寶典)的《2020—2021中式新茶飲行業發展分析報告》(下稱“NCBD茶飲報告”)中,喜茶和奈雪同屬于茶飲第一梯隊。

對于這兩者,本文從以下幾個維度加以比較:

首先是門店數量。根據奈雪的招股書,截至最后實際可行日期(2021年5月31日),其門店總數是556間。而根據《喜茶2020年度報告》,截至2020年12月31日,喜茶的門店總數是695間。兩相比較,喜茶的優勢還是比較明顯的。

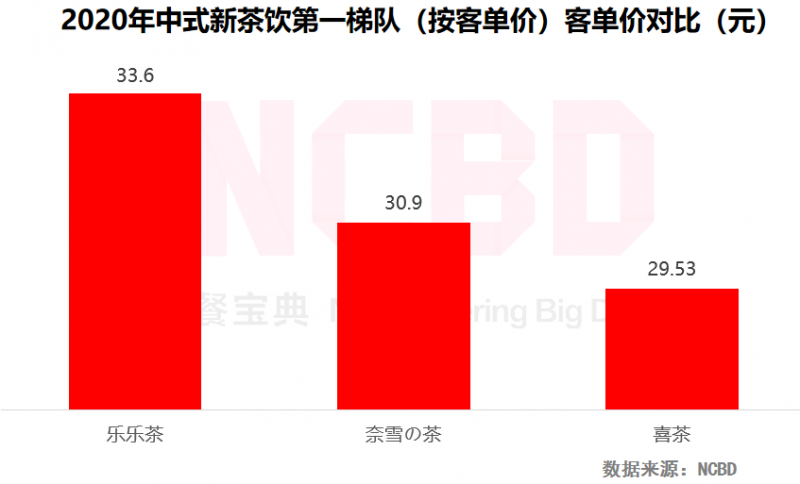

其次是客單價。根據NCBD茶飲報告,2020年,喜茶的客單價為29.5元,奈雪的為30.9元,奈雪要略高。另外根據奈雪的招股書,2020年其每筆訂單的平均銷售價(即“單均價”)為43.0元。這主要是由于奈雪賣的不只是奶茶,還有軟歐包等,拉高了客單價。

再次是成本和利潤。奈雪的茶因為其門店面積相對較大,加上其烘焙產品的毛利比茶飲要低,門店內需要的員工數量也比較多,不管是租金成本、人工成本還是食材成本均要高于喜茶,因此從利潤角度來推算,喜茶的利潤表現要優于奈雪。

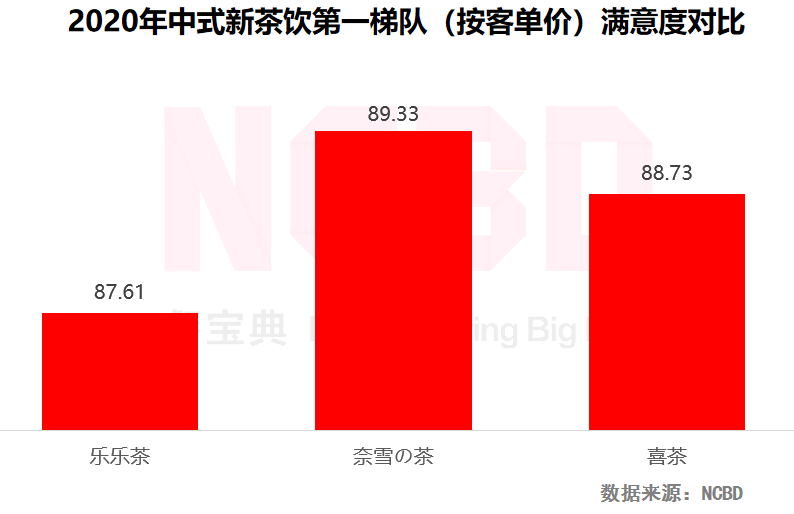

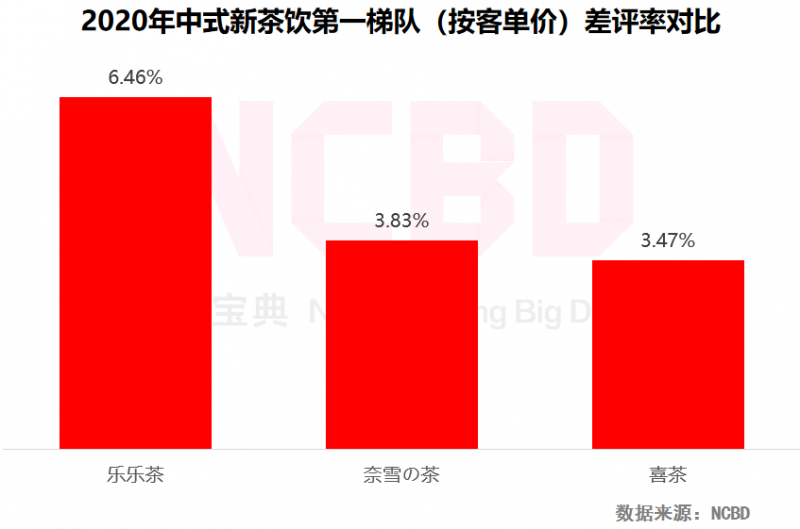

第四是滿意度和差評率。根據NCBD茶飲報告,2020年,奈雪的滿意度為89.33,要略高于喜茶的88.73;奈雪的差評率為3.83%,也要略高于喜茶的3.47%。

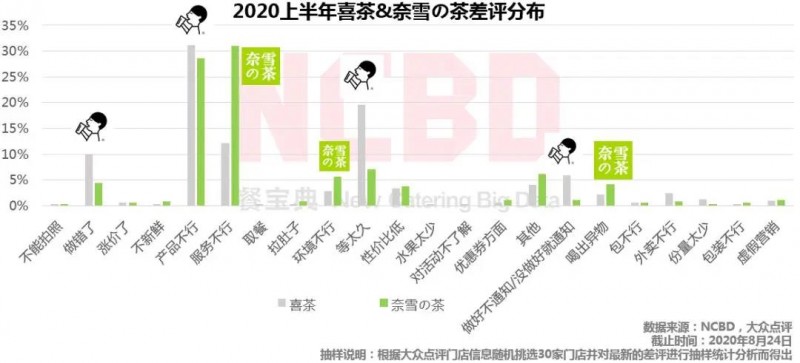

第五是典型差評。NCBD(餐寶典)的《2020上半年中國茶飲差評大數據分析報告》顯示,兩個品牌在差評上呈現出比較大的差異:奈雪的茶在服務、環境衛生以及食品安全等方面差評比例較高;而喜茶在“等太久”“做錯了”等方面的差評比例要明顯高于奈雪。

從以上各方面的對比可以看出,喜茶之所以能成為新茶飲第一品牌,不是沒有原因的,在綜合實力上,喜茶是要強于奈雪的。

那么,讓我們回到文章開頭的問題:

“新茶飲第一股”奈雪的茶,有沒有機會追上“新茶飲第一品牌”喜茶?

2

奈雪有沒有機會追上喜茶?

先拋出答案:

沒有。

盡管奈雪的創始人彭心說“不是因為缺錢而上市”,但不可否認,奈雪上市后,能夠獲得的最大的助益便是在資金方面,它可以募集到大量的資金(據悉計劃募資5億美元),從而更好地磨練內功、擴張規模。但是,這對喜茶來說,并不構成任何威脅。

因為喜茶并不缺錢。換句話說,喜茶和奈雪在規模上的差距,不是錢能解決的。試想一下,如果喜茶真的需要錢,那么是不是早就有很多投資機構上趕著給它送錢去了?

所以,即便奈雪搶先上市,也沒法在規模上趕超喜茶,除非發生什么意外。

△圖自奈雪的茶官網

其實,二者的門店類型也注定了會是這樣一個結局。

對于奈雪來說,它提供的是一個空間,在這個空間,用戶不僅可以體驗產品,還可以進行社交活動——奈雪更像是“茶飲版的星巴克”。按照計劃,奈雪今明兩年共計新開約650家門店,其中70%會是“奈雪的茶PRO”店型。與標準店相比,PRO店的面積要小一些,不過依然有80~200平米。

反觀喜茶,喜茶的GO店在去年一年新開了102家,占去年新開店數的33.6%,而2019年的這一比例為28.6%。也就是說,2020年喜茶加大了GO店的拓展力度。可以預見,在喜茶的開店計劃中,GO店的數量將持續提升。由于這種店型的面積基本都在100平米以內,在拓店方面顯然更靈活、更便捷,因此也就更易于喜茶擴張規模。

?

△圖自餐寶典

綜上,在規模上,無論喜茶上市與否,奈雪都是無法趕超的。加上喜茶比奈雪的成本低、利潤高、單店盈利能力強,所以,奈雪沒機會趕超喜茶。

這也反映在投資者身上。有長期關注消費品領域的散戶投資者對自媒體“新熵”表示:“雖然茶飲第一股看起來很香,但是自己可能還會等一等喜茶,最遲也要等到喜茶提交招股書看看再決定。”