在中美之外的絕大多數(shù)國家,消費(fèi)品一直是“首富密度”最高的行業(yè)。

優(yōu)衣庫創(chuàng)始人柳井正是日本首富,LVHM集團(tuán)老板阿諾特是法國首富,做巧克力的費(fèi)列羅家族是意大利首富的常客,巴西首富Jorge Lemann的3G資本擁有百威英博、漢堡王和亨氏等著名品牌,而Zara創(chuàng)始人Amancio Ortega,則一度成為世界首富。

而中國由于發(fā)展階段的不同,首富的“多樣性”非常明顯,機(jī)械(梁穩(wěn)根)、造紙(張茵)、飼料(劉永好)這些冷門行業(yè)也都誕生過首富。不過統(tǒng)計下來,出過兩個以上首富的行業(yè)只有3個:互聯(lián)網(wǎng)和地產(chǎn)這兩個“大行業(yè)”,以及瓶裝水這個“小行業(yè)”。

在2010年,娃哈哈創(chuàng)始人宗慶后榮登中國首富,那一年的娃哈哈坐擁飲料市場1/4的份額,平均三天凈賺一個小目標(biāo),一年利潤超過100億。而宗慶后當(dāng)年的老部下鐘睒睒也在10年后的2020年,憑借著農(nóng)夫山泉的IPO榮登首富,身家一度超過了600億美元。

瓶裝水這個不起眼的行業(yè),為何能跟巨擘林立的地產(chǎn)和互聯(lián)網(wǎng)相提并論?

顯然賣水不是門簡單的生意。翻開財報,你會發(fā)現(xiàn)農(nóng)夫山泉的毛利率接近60%、凈利率高達(dá)23%——中國人每喝掉一瓶兩塊錢的水,鐘首富就賺4毛6。作為對比,賣啤酒的青啤毛利率剛過40%,賣牛奶的伊利只有36%,賣花生油的金龍魚只有15%。

所謂“大自然的搬運(yùn)工”為何這么賺錢?瓶裝水為何能成為液體印鈔機(jī)?要搞清楚這些問題,需要了解下面四個基本的事實(shí):

01.玄學(xué):瓶裝水生意里的套路

02.壁壘:搬水為何是門技術(shù)活

03.寡頭:瓜分市場的新王舊王

04.密碼:神水背后的完美生意

本文將圍繞這四個問題展開,下面進(jìn)入正文部分。

坦白講,現(xiàn)在超市貨架上擺放的每一瓶水,都灌滿了套路和玄學(xué)。

相比果汁和茶飲,瓶裝水的特殊性明顯:不同產(chǎn)品間口感、味道的差異非常小,很難作出差異化,因此生命周期超長,比那些時髦的飲料穩(wěn)多了。飲料里紅極一時的AD鈣奶、營養(yǎng)快線、冰紅茶都逃不過生命周期的宿命,但瓶裝水卻可以十幾年包裝都不用大改。

早期占據(jù)市場的是娃哈哈和樂百氏。娃哈哈誕生于浙江杭州,樂百氏誕生于廣東中山,兩家公司均成立于80年代末,早期做的都是兒童飲品,后來切入到瓶裝水領(lǐng)域后,兩家在草莽的90年代跑馬圈地,跟臺資背景的康師傅一起,被稱之為瓶裝水的“老三王”。

瓶裝水的特性使得行業(yè)格局非常穩(wěn)固,新玩家想要分一杯羹,要么是碰見十年一遇的技術(shù)迭代——比如LED燈替代白熾燈;要么是開辟一個新賽道——比如lululemon創(chuàng)造的“秋褲外穿”市場。所以,農(nóng)夫山泉要去撬“老三王”的墻角,就用了一招:

重新定義什么是“健康的水”。

當(dāng)時娃哈哈們賣的大部分都是純凈水。所謂的純凈水就是經(jīng)過多道工序處理、提純和凈化后的水,其“原料”大都是來自城市管道供應(yīng)的自來水。本來中國人已經(jīng)喝習(xí)慣了,但在2000年,做新聞出身的鐘睒睒搞了個大新聞:農(nóng)夫山泉不再生產(chǎn)純凈水。

在發(fā)布會現(xiàn)場,農(nóng)夫山泉公布了一段由三個實(shí)驗(yàn)組成的宣傳片。在其中一個實(shí)驗(yàn)里,幾只大白鼠分別喂以純凈水和“含鉀、鈉、鈣、鎂等微量元素的農(nóng)夫山泉天然水”,6天后,喝純凈水的大白鼠只剩20%活著,喝天然水的還有40%活著,結(jié)果意味明顯。

隨后的發(fā)布會上,誕生了一句引發(fā)無數(shù)爭議的話:“科學(xué)研究證明,長期飲用純凈水對健康無益。”

雖然鐘睒睒也解釋了,這句話只是說天然水比純凈水更健康,但奈何“對健康無益”幾個字殺傷力實(shí)在太大。而且農(nóng)夫山泉后來給媒體的通稿里,還用了四環(huán)素牙膏的例子暗示天然水更健康[1],標(biāo)題更加勁爆:《擔(dān)心貽誤一代人,農(nóng)夫山泉停產(chǎn)純凈水》。

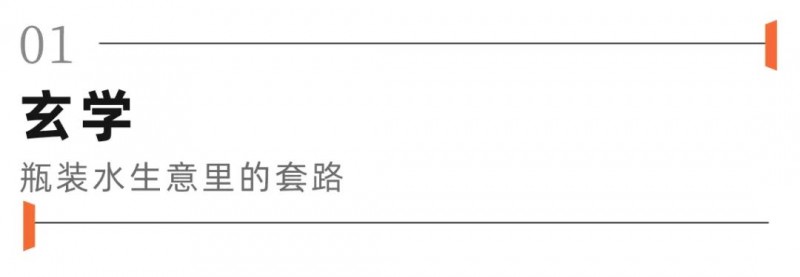

那場發(fā)布會的主題其實(shí)是公布農(nóng)夫山泉斥資3.5億在浙江淳安千島湖投資的瓶裝水生產(chǎn)基地,生產(chǎn)(或者叫搬運(yùn))千島湖的天然水。彼時國內(nèi)的瓶裝水市場超過90%都是純凈水,只有少部分高定價的天然水,比如號稱“阿爾卑斯山冰川過濾”的依云。

天然水在包裝上必須注明水源地

究竟天然水是不是真的健康,和農(nóng)夫山泉到底甜不甜一樣,都是一個相對玄學(xué)的課題。但天然水橫空出世,依然讓幾大純凈水巨頭頓時如臨大敵。

農(nóng)夫山泉發(fā)布會結(jié)束一個月后,娃哈哈、樂百氏等69家企業(yè)組成聯(lián)盟聲討農(nóng)夫山泉,稱其天然水其實(shí)是水庫水[2],“容易受到各種污染”。幾天后,娃哈哈以“不正當(dāng)競爭”為由起訴了農(nóng)夫山泉,隨后農(nóng)夫山泉也同樣的理由也把娃哈哈告了,索賠3000萬。

后來有媒體去采訪鐘睒睒,后者的表態(tài)頗有幾分當(dāng)年賈會計的風(fēng)采[11]:“我覺得我們有點(diǎn)像哥白尼。”

當(dāng)過媒體老師,干過娃哈哈總代理,還賣過保健品的鐘睒睒深知消費(fèi)者對瓶裝水最大的訴求無疑是安全與健康。雖然這場“世紀(jì)水戰(zhàn)”最終以官媒中肯表態(tài),農(nóng)夫山泉被罰款20萬元收尾,但天然水比純凈水健康的觀念,卻隨著農(nóng)夫山泉的廣告語深入人心。

水戰(zhàn)之后,農(nóng)夫山泉在大城市徹底站穩(wěn)腳跟,從巨頭嘴中撬出了一塊市場。

隨著農(nóng)夫山泉的出現(xiàn),原本穩(wěn)定了近十年的瓶裝水市場格局開始混亂起來。相比還在“端著”的娃哈哈樂百氏,康師傅的身段靈活,有樣學(xué)樣——既然你農(nóng)夫山泉搞“天然水”,那我也弄一個新品類出來。2006年,康師傅推出了定價一元的“礦物質(zhì)水”。

這種水號稱在水里加了多種礦物質(zhì),依靠康師傅現(xiàn)成的渠道鋪貨迅速,“多一點(diǎn)更健康”的廣告語也是耐人尋味。此后,娃哈哈和農(nóng)夫山泉一度被打的不能自理。2008年,康師傅又在新的宣傳片中加入了“優(yōu)質(zhì)水源”的描述,直擊農(nóng)夫山泉命門。

康師傅的經(jīng)典大單品“礦物質(zhì)水”

阻擊在暗地里進(jìn)行。同年8月,一篇名為《康師傅:你的優(yōu)質(zhì)水源在哪里?》的文章在網(wǎng)上開始瘋狂傳播,文章作者稱自己“潛入”康師傅杭州水廠,發(fā)現(xiàn)康師傅宣稱的“優(yōu)質(zhì)水源”,其實(shí)就是自來水,只不過人工添加了一些礦物質(zhì)。

隨后,農(nóng)夫山泉一邊指責(zé)康師傅礦物質(zhì)水“偽健康”,一邊派業(yè)務(wù)員去便利店分發(fā)刊載著“水源門”報道的報紙[7]。鐘睒睒也親自下場,稱自己反對在水里添加人工礦物質(zhì)。至于為什么8年前反對沒添加的純凈水,8年后反對有添加的礦物質(zhì)水,也是個玄學(xué)。

爭議持續(xù)一個月后,康師傅高管團(tuán)隊集體出面道歉:“優(yōu)質(zhì)水源”確實(shí)是自來水。康師傅的品牌形象遭受重?fù)簟?/font>

康師傅邯鄲學(xué)步的策略遭遇失敗,此后銷量一路下滑。在2008年年報里,康師傅除礦物質(zhì)水外其它所有業(yè)務(wù)都大幅增長,以至于年報的字里行間都透露著悲憤:“礦物質(zhì)水在2008年遭遇了一場網(wǎng)絡(luò)上匿名的、有計劃的伏擊,競爭環(huán)境惡劣。”

娃哈哈和樂百氏的日子也不好過。娃哈哈2006年就丟掉了行業(yè)第一,2013年更是被擠出前3名,逐步退守到了三四線以下城市。而樂百氏的命運(yùn)更是令人唏噓:先是被達(dá)能收購,瓶裝水和茶飲料業(yè)務(wù)陸續(xù)潰敗,2016年被達(dá)能拋售給了一家深圳公司。

所以問題來了:既然做“大自然的搬運(yùn)工”能掙大錢,為什么其他人不去搬呢?

2020年1月,農(nóng)夫山泉又搞了一個大新聞:開大型挖掘機(jī)到武夷山國家公園取水,毀壞了林木。農(nóng)夫山泉馬上拿證據(jù)出來澄清,說自己一向依法依規(guī)取水,是武夷山當(dāng)?shù)芈糜喂緸榱怂嚼麗阂馀e報。事情一出,網(wǎng)友感嘆:農(nóng)夫山泉居然真的是天然水。

雖然農(nóng)夫山泉的廣告“我們只是大自然的搬運(yùn)工”營銷味兒十足,但它家的水的確是從大自然搬的。

首先,搬水是個技術(shù)活:2000年農(nóng)夫山泉在峨眉山發(fā)現(xiàn)了一處水源,此后兩年派專業(yè)勘探師持續(xù)跟蹤水質(zhì)、溫度、流量等指標(biāo),每周取樣、追蹤檢測,直到2008年才最終決定在峨眉黃坡崗建廠。又由于工廠建在山上,施工難度大,直到2014年才竣工投產(chǎn)。

其次,水不是想搬就能搬的:目前,天然水的開采依照的是2015年的《水污染防治行動計劃》,想從大自然搬水首先得拿開采資格,通常耗時三到五年。百歲山創(chuàng)始人周敬良有一次對媒體說,走完一個采礦許可證的辦理流程需要蓋60多個章,等上5年時間。

辦完了證,還要去財政部申請競拍許可證和年度取水量,參與競拍。2014年,長白山腳下一處名為白漿泉的探礦權(quán)公開拍賣,經(jīng)過777輪激烈競拍,最終中標(biāo)價格為創(chuàng)紀(jì)錄的1.5677億。工廠投產(chǎn)之后,還需要每年交納營收的4%作為“水資源補(bǔ)償費(fèi)”。

勘探難度加上政策門檻,決定了天然水源的稀缺性,加上水的純開采成本很低,生產(chǎn)邊際成本約等于0,產(chǎn)量越大,規(guī)模優(yōu)勢越顯著。鐘睒睒之所以盯著水源到處開炮,主要因?yàn)檫@樣的水源農(nóng)夫山泉攢了10個(2個天然礦泉水水源、8個天然水水源)。

各大瓶裝水品牌水源地,國盛證券

布局早還有另一個優(yōu)勢:瓶裝水行業(yè)里有一條“500公里運(yùn)輸半徑”的理論。因?yàn)樵谡麄€瓶裝水鏈條上成本最高的環(huán)節(jié)其實(shí)是運(yùn)輸,而在1-2元這個價格帶上,一旦銷售地離生產(chǎn)地超過500公里,運(yùn)輸成本就會擠壓利潤,公司就沒得賺了,只能給高速收費(fèi)站和加油站打工。

而農(nóng)夫山泉的10個水源地,基本均勻覆蓋了全國主要的消費(fèi)市場,即使賣兩塊錢也有的賺。同樣做天然水的景田百歲山只有4處水源,都位于華東和華南,而恒大冰泉、西藏5100、昆侖山都只有1處水源。這意味著其他品牌如果既想做全國市場又想賺錢,就只有漲價做高端一條路可走。

事實(shí)也確實(shí)是這樣:昆侖山和西藏5100的水源地都在青藏高原,運(yùn)輸成本實(shí)在太高,索性徹底定位高端,主攻5元以上的價格帶。恒大冰泉在拿下長白山搬水權(quán)后喊出“一處水源供全球”的口號,但消費(fèi)者不認(rèn)可高價,成本又降不下來,最后巨虧40億就很順理成章了。

還有一些玩野路子的,比如昆侖山的“雪山礦泉水保濕噴霧”,用來洗臉的華熙生物“玻尿酸礦泉水”,核心都是溢價。只有農(nóng)夫山泉能依靠全國布局的水源地優(yōu)勢,把水做成低價的大眾消費(fèi)品,封死了2元的價格帶。

在3元價格帶,景田搞了一個“水中貴族”百歲山,屬于“天然礦泉水”,讓既反對無添加又反對人工添加的鐘睒睒無話可說。在公司網(wǎng)站上,百歲山還搞了個廣告,暗示農(nóng)夫山泉是水庫水。作為回應(yīng),農(nóng)夫山泉也搞了個子品牌“長白雪”,同樣定價3元。

百歲山官網(wǎng)截圖,對線意味明顯

為了宣傳自家的長白山水源地,農(nóng)夫山泉還把給BBC拍過《人類星球》《地球脈動》的導(dǎo)演Gavin Thurston請了過來,拍了一組名叫《什么樣的水源,孕育什么樣的生命》的廣告片。讓人不禁想起農(nóng)夫山泉當(dāng)年拿水仙花做實(shí)驗(yàn),聲稱水仙花在“天然水”里長的更好。

宗慶后看了農(nóng)夫山泉的實(shí)驗(yàn),氣得夠嗆[9]:水仙放在糞水里長勢更好,難道糞水就更好?

宗慶后氣憤也沒用,農(nóng)夫山泉在2016年后逐漸坐穩(wěn)了瓶裝水市場的頭把交椅,3元價格帶的百歲山也擠進(jìn)了市場前三。這些新老玩家的權(quán)力交接,最主要的推動力就是“天然水與健康的綁定”。拋開里面的科學(xué)依據(jù)不談,這顯然是一場史詩級的營銷勝利。

天然水后來把純凈水趕盡殺絕了嗎?并沒有。有意思的是,農(nóng)夫山泉們唯一沒能擊敗的純凈水品牌,反而是一家國企:華潤旗下的“怡寶”。

和農(nóng)夫山泉相比,怡寶是正宗的老資歷。

1990年,宗慶后還在賣兒童口服液的時候,怡寶的前身中國龍環(huán)飲料(蛇口)公司就生產(chǎn)出了怡寶品牌的瓶裝水。第一任總經(jīng)理周敬良專門去香港找來設(shè)計師,采用法文C'estbon作為品牌名,意味“至高無上”。在1996年,怡寶被又紅又專的華潤收至麾下。

但在世紀(jì)初,華潤飲料業(yè)務(wù)的重心一直在啤酒身上,怡寶一度被華潤當(dāng)作籌碼去置換達(dá)能旗下的啤酒資產(chǎn),但交易最終流產(chǎn)。在2007年開啟全國化戰(zhàn)略前,怡寶的思路一直是“小市場,大份額”,依靠“全民巷戰(zhàn)”集中占領(lǐng)廣東市場,占據(jù)了廣東瓶裝水50%的份額。

2007年,當(dāng)膩了廣東王的怡寶開啟全國擴(kuò)張戰(zhàn)略,當(dāng)年就從桶裝水切入,殺進(jìn)了一直被達(dá)能系和本地燕京等所占據(jù)的北京水市場。2010年,怡寶在瓶裝水市場的占有率不過6.7%,但到了2013年,怡寶已經(jīng)超越了可口可樂的冰露,離農(nóng)夫山泉越來越近。

隨后,便是兩家公司一場又一場硬核又狗血的“水仗”。

比如在2013年3月,農(nóng)夫山泉在廣州家樂福門口搞了一個促銷活動。消費(fèi)者購買農(nóng)夫山泉產(chǎn)品滿15元,就贈送禮包一份,禮包里居然有一瓶怡寶純凈水,還有一本名叫《水與健康》的書,書里面夾著一張單頁和兩片pH值試紙,單頁上寫著幾個大字:您喝的水健康嗎?

在家樂福門店門口,農(nóng)夫山泉的促銷員發(fā)揮主觀能動性,用撕掉標(biāo)簽的農(nóng)夫山泉和怡寶,現(xiàn)場進(jìn)行pH值測試,向顧客“科普”怡寶水是弱酸性,農(nóng)夫山泉是弱堿性,比怡寶健康。農(nóng)夫山泉官方也在微博上助陣,套路還是老套路:怡寶的水源是自來水。

2013年,《京華時報》踢館農(nóng)夫山泉發(fā)布會

面對農(nóng)夫山泉直搗自家大本營,怡寶選擇直接向廣州工商局投訴,只不過投訴內(nèi)容避開了水的酸堿度,而是稱農(nóng)夫山泉“通過對比,貶低競爭對手”。工商局領(lǐng)導(dǎo)明察秋毫:農(nóng)夫山泉的促銷員只撕掉了瓶身的包裝,但瓶蓋上還印著怡寶的商標(biāo),明顯在針對怡寶,罰款10萬。

隨后,農(nóng)夫山泉不服處罰,向廣州法院提起上訴。敗訴結(jié)果剛出來,農(nóng)夫山泉就在微博上表示自己“輸了官司不輸事實(shí)”,并再度向怡寶隔空發(fā)出靈魂三問:貴公司所有的工廠和代工廠是否全部使用自來水生產(chǎn)純凈水?所生產(chǎn)的純凈水是否酸性?怡寶純凈水礦物質(zhì)是否幾乎為零?

農(nóng)夫山泉搞過好幾次“測pH值”活動

農(nóng)夫山泉說的其實(shí)也沒錯,怡寶純凈水在水源上,和當(dāng)年娃的哈哈純凈水并沒有太大區(qū)別,都是對自來水進(jìn)行過濾蒸餾凈化。怡寶能在水源劣勢的情況下,在2元價格帶和農(nóng)夫山泉?dú)⒌挠衼碛谢兀艽蟪潭壬鲜堑靡嬗谌A潤在運(yùn)作“雪花啤酒”逆襲戰(zhàn)中的積攢的經(jīng)驗(yàn)。

啤酒也存在一個“運(yùn)輸半徑”。因?yàn)槠【破康南拗疲话闫【茝S的銷售半徑只有150-200公里,因此華潤全國到處收購啤酒廠,為企業(yè)更換設(shè)備、提高質(zhì)量,集中資源在工廠輻射范圍內(nèi)做大市場份額,再向周邊地區(qū)延伸,各個區(qū)域之間還可以相互扶持。

時機(jī)成熟之后,獨(dú)立的區(qū)域就可以聯(lián)結(jié)成片,市場份額迅速擴(kuò)大。在青啤和燕京打得難分難舍之時,華潤雪花迅速躋身中國啤酒行業(yè)前三名。

怡寶的戰(zhàn)略略有差異:在不同的區(qū)域找當(dāng)?shù)氐拇S代工,在銷售端利用祖?zhèn)鞯?/font>“全民巷戰(zhàn)”打法在單獨(dú)區(qū)域爆破,實(shí)現(xiàn)“小市場,大份額”,最終將一個個獨(dú)立的區(qū)域市場連成一片。而且在怡寶的43個工廠里,34個都是代工廠,農(nóng)夫山泉只有10個工廠。誰的工廠密度更高,誰就有運(yùn)輸效率與成本的優(yōu)勢。

這種市場擴(kuò)張手段,在華潤內(nèi)部被稱為“蘑菇戰(zhàn)略”,不過更合適的名字,應(yīng)該叫“有錢就可以為所欲為戰(zhàn)略”。

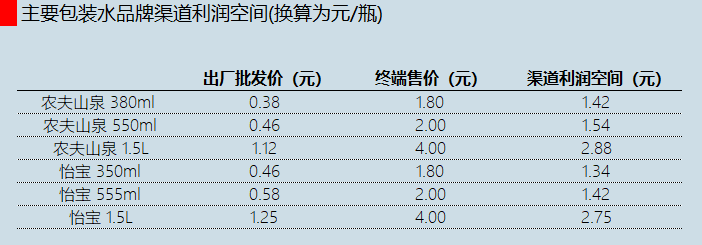

2008年,怡寶被納入華潤一級利潤中心,得到了更大的資源支持,并且將瓶裝水價格從1元提高到2元,一方面覆蓋代工成本,一方面也能給渠道更多的利潤空間。2015年,怡寶包裝水銷售額超過百億元,市場份額達(dá)到20.8%,首次超越農(nóng)夫山泉。

農(nóng)夫山泉與怡寶渠道利潤空間,數(shù)據(jù)來源:國盛證券

2015年后,瓶裝水的市場格局逐漸穩(wěn)定,農(nóng)夫山泉和怡寶瓜分了超過40%的市場份額,貴族飲品百歲山雖然排在第三,但也可以說自己“天然礦泉水市占率第一”。無論是用“優(yōu)質(zhì)水源”的康師傅,還是瓶子比水名氣大的冰露,如今都難覓蹤影。

瓶裝水歷年市場份額,尼爾森

當(dāng)年的瓶裝水王者娃哈哈上一次上新聞頭條,還是宗馥莉拿掉了代言娃哈哈二十年的王力宏,理由是“年紀(jì)大了”。

古老的東方有四大神水:貴州茅臺、海天醬油、金龍魚、農(nóng)夫山泉。

四大神水在資本市場都是巨無霸一般的存在:茅臺市值2.56萬億,海天5500億,金龍魚4300億,農(nóng)夫山泉3800億(人民幣),加起來6000億美金,低于騰訊,但高于阿里。這里面除了連侯亮平都愛不釋手的茅臺,其他三個都是司空見慣的大眾消費(fèi)品。

而從投資的角度講,海天醬油、金龍魚和農(nóng)夫山泉都可以稱得上是某種“完美消費(fèi)品”。

1).超強(qiáng)剛需屬性。炒菜做飯總少不了醬油和食用油,水則是生存必須。不過因?yàn)橹袊擞袩鹊牧?xí)慣,所以導(dǎo)致瓶裝水滲透率只有歐美國家的1/3,食用油則是有價格管制,金龍魚的凈利率只有6%,沒有價格管制的海天醬油的凈利率卻高達(dá)28%。

食用油企業(yè)曾經(jīng)被多次“打招呼”,要求控制價格漲幅,但醬油一般2-3年內(nèi)就會進(jìn)行一次提價,而且,由于海天有極其明顯的產(chǎn)能優(yōu)勢,其它企業(yè)連打價格戰(zhàn)的資本都沒有。換句話說,海天醬油是極其罕見的,能在完全市場化的行業(yè)里做成稅收型產(chǎn)品的公司。

2).超長生命周期。相比消費(fèi)電子行業(yè)的摩爾定律,消費(fèi)品動不動就是“祖?zhèn)鞴に嚒薄ⅰ白娣ㄡ勗臁保褪且驗(yàn)橄M(fèi)品的工藝、技術(shù)、需求往往異常穩(wěn)定,容易出現(xiàn)生命周期超長的大單品,比如老干媽和涪陵榨菜。而三大神水又有剛需屬性,再度拉長了產(chǎn)品的生命周期。

2004年鐘睒睒參加一個企業(yè)論壇,不無驕傲地說:“我選擇了一個日不落的產(chǎn)業(yè),你永遠(yuǎn)要喝水,不可能不喝水。”

3).渠道場景復(fù)用。對于很多消費(fèi)品來說,渠道建立后每鋪貨一款新產(chǎn)品,幾乎都是純利潤。三大神水不僅渠道能夠復(fù)用,消費(fèi)場景也非常趨同。比如農(nóng)夫山泉在全國有4000多家經(jīng)銷商,既可以賣2塊錢的瓶裝水,也可以賣4塊錢的東方樹葉,還可以賣6塊錢的茶π。

以海天醬油為例,同樣達(dá)到8億元的單品銷量,醬油用了8年,蠔油用了5年,醬料只用了3年,越來越快,原因就是醬油、耗油和醬料都是一種消費(fèi)場景,順手可能就買了。相比之下,去小米之家買了臺手機(jī),順便抱了臺小米空調(diào)回家,相對就比較罕見。

包括三種神水在內(nèi)的大多數(shù)大眾消費(fèi)品,過去幾十年的崛起依賴的其實(shí)是中國龐大的人口基數(shù)。整個北美和歐盟人口超過100萬的城市有114個,而中國就有113個,人口基數(shù)上的驚人購買力,讓中國消費(fèi)品牌創(chuàng)造了一個又一個“規(guī)模換利潤”的奇跡。

但消費(fèi)品的格局也在“固化”。目前軟飲市場的各條細(xì)分賽道上,幾乎每條都有一個寡頭領(lǐng)跑:天然水是農(nóng)夫山泉、純凈水是怡寶,茶飲料是康師傅、碳酸飲料是可口可樂、功能飲料是紅牛。這意味著在格局穩(wěn)定的情況下,新玩家只能通過創(chuàng)造新品類彎道超車。

而新品類的誕生,往往也是孕育新寡頭的契機(jī)。當(dāng)然,這里面少不了玄學(xué)和套路。

比如還是瓶裝水行業(yè),農(nóng)夫怡寶百歲山占據(jù)細(xì)分品類龍頭后,仍然有企業(yè)不斷地“發(fā)明”出新的品種,比如充滿營銷味兒的“開水/熟水”——先是今麥郎推出了一款“涼白開”,然后康師傅有樣學(xué)樣搞了個“喝開水”,據(jù)說深受中老年消費(fèi)者的歡迎。

充滿營銷味兒的“新品類”

對于農(nóng)夫怡寶百歲山這些身經(jīng)百戰(zhàn)的老同志來說,這種級別的“創(chuàng)新”構(gòu)不成威脅,也有足夠多的“手段”來應(yīng)付。但只要瓶裝水的生意屬性還在吸引新的玩家,就還會有源源不斷的“新水種”被發(fā)明出來,試圖復(fù)制當(dāng)年“天然水”的逆襲劇本。

換句話說,只要“水仗”還在打,中國超市賣水的貨架上,也就還會繼續(xù)充滿了套路和玄學(xué)。

如果翻開歷史,就會發(fā)現(xiàn)史上最長生命周期的飲料單品——可口可樂——也曾經(jīng)做過一次大死。

1985年,可口可樂因?yàn)槭艿桨偈碌牟讲骄o逼,時任CEO郭思達(dá)(Roberto Goizueta)做了一項重大決定:公司將不再生產(chǎn)舊款可口可樂,而改用新的配方。新產(chǎn)品將被命名為“新可口可樂”(New Coke)。這種新可樂“更暢爽、更圓潤、更和諧”。

但這款新產(chǎn)品最終成為了一場災(zāi)難:有人在家里囤積老款可樂,有人前往公司門口抗議。新可樂推出兩個月后,可口可樂的消費(fèi)者熱線平均每天接到1500通投訴電話。最終在1985年8月,可口可樂重新上架了老款可樂,“新可口可樂”則于2002年7月停產(chǎn)。

可口可樂在1985年推出的“新可樂”

相比消失在歷史長河中的各種各樣的飲料,可口可樂在其誕生的百年間幾乎沒有大的產(chǎn)品迭代,一直暢銷全球。作為唯一一種能夠讓肥宅快樂的水,可口可樂的敵人,只剩下了消費(fèi)者對健康的追求。

1982年,可口可樂推出了一款無糖可樂產(chǎn)品健怡可樂(Diet Coke),一年內(nèi)就在美國的減肥飲料市場拿下將近20%的份額。不過在眾多男性消費(fèi)者眼里,健怡可樂的銀色包裝和“Diet(節(jié)食)”這個詞有點(diǎn)過于娘炮。于是在2005年,可口可樂又推出了另一種更接近原味的無糖可樂:黑色包裝的零度可樂。

2017年,可口可樂再度宣布,零度可樂將慢慢從貨架上消失,并以配料和零度可樂一模一樣的無糖可樂(Coke Zero Sugar)取而代之。可口可樂解釋說,這樣做是為了簡化口味刁鉆的可樂粉絲的選擇:要么有糖,要么無糖。

無獨(dú)有偶,2011年,農(nóng)夫山泉推出了一款只用茶葉,不加糖的“東方樹葉”,定位健康純天然,但缺點(diǎn)是太難喝,甚至跟嶗山蛇草白花水并列為“中國五大最難喝飲料”。

后來農(nóng)夫山泉痛定思痛,推出的第二款茶飲料“茶π”,是一款果味茶,當(dāng)年即創(chuàng)造超過16億的銷售額。

隨著消費(fèi)者健康意識的提高,飲料公司也慢慢明白了一個道理:雖然大家嘴上都說要健康,要少攝入糖,但實(shí)際上還是喜歡“甜”的味道,這是人類根深蒂固的本性。這也可以解釋為什么蘇打水和氣泡水市場永遠(yuǎn)做不大的原因:比白水貴,沒糖水甜。

今年4月,曾被罵“偽日系”的元?dú)馍中乱惠喨谫Y已經(jīng)完成,投后估值高達(dá)60億美元,這個估值已經(jīng)超過了光明乳業(yè)。無論是元?dú)馍诌@類“沒有糖的糖水”的崛起,還是果汁與碳酸飲料近兩年的負(fù)增長,背后反映了消費(fèi)者的心理:對甜的喜愛+對糖的恐懼。

飲料的本質(zhì),其實(shí)是對水的替代。誰能做到在最大程度上替代水,誰就能獲得更長的生命周期,也更有可能成為下一個新寡頭。

?