要是放在3年前,這個想法值得考慮,但現在我會建議他再斟酌斟酌,幾十萬別打水漂了。

每次假期回到常駐人口有30多萬的家鄉縣城,看到蜜雪冰城、古茗、茶百道、書亦燒仙草、茶百道等連鎖加盟品牌瘋狂入侵,刺刀見紅,茶飲品牌下沉戰役愈演愈烈。

生意生意,生生不息。

當一個品類的天花板很高,同時準入門檻很低,就會有人不斷地涌入,茶飲的品類發展就是這樣。

這幾年,互聯網和消費升級進入下半場,“下沉”成為趨勢,幾乎所有奶茶品牌們都嘗過“下沉”,三四線城市、縣城成為它們爭搶的最后一片藍海。

這幾年,新式茶飲品類的發展增速超乎想象,發展態勢從一二線逐漸向三四五線走,甚至加快向縣級城市、鄉鎮的進攻。

基于筆者依據所見所聞,聊一聊大熱的新式茶飲“下沉”話題,本文論述觀點圍繞“茶飲下沉戰役”,核心看點如下:

1、 新式茶飲下沉戰役一觸即發;

2、 新式奶茶下沉天花板已現?

3、 新式茶飲品牌還有多少機會?

本篇將要討論新式茶飲品類近兩年的發展趨勢和未來機會,本文僅是個人思考,觀點并未對錯,歡迎討論與指正。

01

新式茶飲品牌下沉戰役

當一二線流量見頂已然成為一種趨勢的時候,下沉市場無疑是一片豐沛的流量沃土。

1)“下沉市場”概念是什么時候興起的?

“下沉市場”的概念最早出現在互聯網行業,由于移動互聯網進入下半場,流量見頂,“下沉”被普遍認為是增長的來源。

放到餐飲行業也是同理,在一二線城市的渠道、流量的紅利見頂,開始寄希望于更廣闊的下沉市場來獲得盈利增長。

?

圖片來源:36kr公眾號

以茶飲為例。2012年,由喜茶率先引領茶飲升級潮,隨后一批新式茶飲品牌如雨后春筍般冒出,緊接在一線城市扎根,逐步延伸至二線城市,市場規模不斷擴大。

2020年中國茶飲市場的總規模為4420億元,而在4420億元的茶飲市場中,新式茶飲市場規模預計到2020年底將達到1020億元。

據美團點評數據顯示,截至2018年第三季度末,我國現制茶飲門店數量達到41萬家,一年內增長了74%。截至2019年底,我國現制茶飲門店數量為50萬家左右。2020年初,受疫情影響,人流量銳減,茶飲店關店關店數量上升,新店擴張也受到影響。截至2020年6月底,中國現制茶飲門店數量大致在48萬家左右,較2019年底減少2萬家。

中國現制茶飲品牌門店數快速增加,同時隨著消費升級,茶飲品類的平均人均也在攀升。

據灼識咨詢報告,截至2020年9月30日,一般現制茶飲平均售價為人民幣13元,高端現制茶飲店平均售價不低于人民幣20元。

2)新式茶飲品類從什么時候開啟“下沉”步調?

大概率是從2018年開始的。

當時諸多茶飲品牌都在一二線城市搶地盤,隨著市場競爭壓力加劇,規模布局基本飽和,市場異常難啃。

?

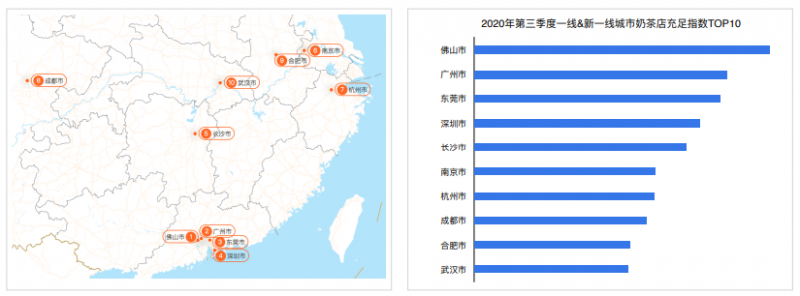

2020年第三季度一線及一線奶茶店充足指數

圖片來源:《2020年第三季度中國城市活力研究報告》

百度地圖發布的《2020年第三季度中國城市活力研究報告》中顯示,一線&新一線城市奶茶店充足指數TOP10,與居中人口的比值,指數越高,表示每萬人奶茶店數量越多。

當一二線市場紅利褪去,只能尋求更廣闊的天地,各一線品牌逐漸向三四線城市尋求新的增長點。

再是看到從“下沉市場”發家的茶飲品牌實現上千家,上萬家店的規模,它們在相對寬松的競爭環境里悄無聲息地成就了超級體量,可饞哭了一線茶飲品牌。

譬如,蜜雪冰城疫情期間門店數破萬,多次傳出即將IPO的消息;古茗、書亦燒仙草、益禾堂等茶飲品牌在加快開店速度,收割下沉市場的紅利。

?

?

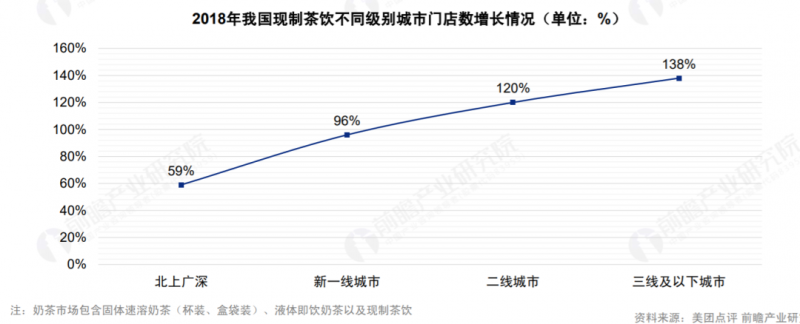

圖片來源:美團點評&前瞻產業研究

這兩年在茶飲行業,品牌“下沉”成了大熱趨勢。

據艾媒咨詢數據顯示,2016-2019年,三線及以下城市茶飲市場增長達到了138%,超過北上廣及新一線城市120%的增長率;同時,三線及以下城市茶飲門店關店率為15%,也遠低于一線城市茶飲門店55%的關店率。

大家似乎到預見了“下沉市場”的廣闊機會。去年一些茶飲品牌還只在一二線城市廝殺,今年在三四線城市、縣城的街頭也能頻頻看到。

接下來,咱們來聊茶飲品牌的下沉戰役。準確來說,奶茶下沉戰役是從三年前開始,最先是由蜜雪冰城、益禾堂、古茗等一些專注下沉市場的茶飲品牌引領,通過渠道定位的差異化在三四線市場獲得更大商機。尤其是蜜雪冰城,2019年營收實現了65億元,2020年門店數量破萬家。

緊接著一二線茶飲品牌開始加快布局下沉市場的腳步,茶飲品牌下沉戰役一觸即發。

1、下沉市場被連鎖品牌壟斷

這兩年,筆者只要回到家鄉縣城就能看到古茗開遍大街小巷,隔著一條街能看到另一家古茗。一點點、蜜雪冰城、一芳在一條商業街上能開個兩三家。緊接著,茶百道、書亦燒仙草開始加入這場下沉搶奪戰中。

?

圖片來源:咖門公眾號

在三四線城市、縣級城市中心,常常能看到幾家連鎖加盟茶飲品牌貼身肉搏的情況。

以筆者家鄉縣城為例,一條商業街有20多家茶飲店,大約10幾家是全國連鎖,剩下3-4家是當地連鎖品牌,自創茶飲店最多也就1-2家,它們直接開在對面或隔壁貼身肉搏。

?

圖片來源:咖門公眾號

實際上,在全國多個區域、城市都出現這樣的情況。據咖門媒體統計,在城市中心、步行街上、縣城里,70%的茶飲店都是蜜雪冰城、古茗、一點點、益禾堂、書亦燒仙草、茶百道、一芳等連鎖品牌侵占,20%是區域連鎖品牌,剩下是自創茶飲品牌。

下沉市場里茶飲品牌競爭常態是,頭部品牌占領城市黃金要地,腰部品牌以體量優勢,占據更多優質渠道和人力資源,最后是本地連鎖茶飲夾在中間,生存空間被擠壓。

2、頭部品牌加快下沉市場的進攻

下沉市場正在成為茶飲品牌競爭下半場的兵家必爭之地。

茶飲品牌在一二線城市的廝殺焦灼,就連喜茶也釋放了向下沉市場妥協的信號。一邊通過開發定價更低的子品牌“喜小茶”和瓶裝氣泡水,延伸至原本屬于蜜雪冰城的三四線以及低線市場。

?

?

圖片來源:網絡

喜小茶的主力價格分布在11-16元,最低的一款產品僅6元,躬身入場搶“蜜雪冰城們”的飯碗。顯然,這是喜茶進軍平價市場的重要舉措。

另一邊,堅持品牌調性的喜茶開始加快向三四線城市布局,尋找新的增量。據《喜茶2020年度報告》顯示,截至2020年底,喜茶在海內外61個城市開出695家門店,牢牢占據一線城市,同步深入新一線城市和二線城市。

圈內傳言,2021年,喜茶計劃開出1000家門店,其中30%為三線城市,加快向下沉的腳步。

3、腰部品牌加快搶占下沉市場

2020年是新式茶飲行業發展的拐點,一是受到疫情黑天鵝的沖擊,二是一二線市場生存空間收縮,腰部品牌不得不將經營戰線拉長到相對沒有那么激烈的下沉市場。

不光輿論火熱,就連資本也蠢蠢欲動。去年,古茗、滬上阿姨等專注下沉賽道的茶飲品牌獲得資本傾注,無疑放大了“下沉市場”的機會。

這些腰部茶飲品牌,通過資本的幫助,或是加盟模式,繼續下探到更偏遠的城市,尋找更加廣闊的市場。

去年11月,主打“現煮五谷茶飲”的滬上阿姨獲得近億元的A輪融資,創始人表示資本的加碼,將會重點深耕供應鏈,打造品牌核心壁壘,下一步是將聚焦下沉市場,持續深耕供應鏈建設,加速冷鏈布局。

?

圖片來源:咖門公眾號

同樣在去年,主打“芒果飲品”的7分甜獲得為資本1.5億元的大額融資,逆向瘋狂拿店,逐步進行渠道下沉,并計劃在主要城市和重要城市成立分公司,在當地尋找資源型合伙人,一起深耕發展。

腰部茶飲品牌獲得資本的傾注,加緊完善供應鏈、運營等內功,可見,品牌滲透三四線及下線城市的野心不言而喻。

4、茶飲下沉的產品同質化嚴重

以前的奶茶店,可能20年菜單都不會改變,但茶飲競爭激烈,互聯網加快信息的傳播,一二線爆款產品在三四線城市以及下線城市出現的速度越來越快。

過去需要半年,甚至一個月,現在爆款飲品到達縣城,只要一星期,甚至更短。

由于行業進入門檻低、產品配方容易模仿等因素,新產品上新后,很容易被競爭對手模仿和抄襲。無論是頭部品牌還是街邊小店,抄襲成了常態,這也導致茶飲品牌間產品同質化愈發嚴重。

?

各茶飲品牌的楊枝甘露

圖片來源:酉酉南南公眾號

從產品來看,茶飲品牌把水果茶、芝士茶、牛乳茶基本做了個遍。如今發現,家家都賣楊枝甘露、多肉葡萄、芋泥波波等產品,產品仍然缺乏壁壘。

從口味來看,同一款產品在奈雪的茶、喜茶、古茗、7分甜、CoCo等品牌之間口味差異并不大。比如一款楊枝甘露,在喜茶和7分甜之間,除了價格差異,對大多數消費者來說口味難分伯仲。

當一二線城市競爭的飽和,相對沒有那么緊俏的下沉市場自然成為大家爭相爭搶的底盤。

滬上阿姨的創始人單衛鈞曾說過:“頭部品牌會擠壓腰部品牌,中小品牌的空間會越來越小。未來雜牌生存的機會就非常小。”

一二線城市茶飲市場已經飽和,隨著各大茶飲品牌加速下沉,三四線以及下線城市競爭開始日益激烈,未來將是存量市場的競爭。

02

茶飲品類下沉天花板已現?

茶飲品牌真正的下沉戰爭的天花板還未出現,仍是跑馬圈地的狀態,誰能搶占更多市場份額,誰就將成為茶飲賽道的佼佼者。

7分甜創始人謝煥城在接受采訪時曾表示:“茶飲行業經歷了野蠻生長階段、跑馬圈地階段。在前兩個階段,已孵化出多個幾千家品牌,看似是勝負已分,格局已經形成,但實際上我認為真正的戰爭并未開始。”

從整個茶飲市場來看,并沒有一個真正的覆蓋全國范圍的茶飲品牌出現,大多品牌都還在自己的區域市場競爭,沒有進行正面交鋒。

盡管蜜雪冰城門店數已經達到超12000家,但仍有城市還未做到密集覆蓋,下沉還有巨大的空間。

1、茶飲市場投資風向改變

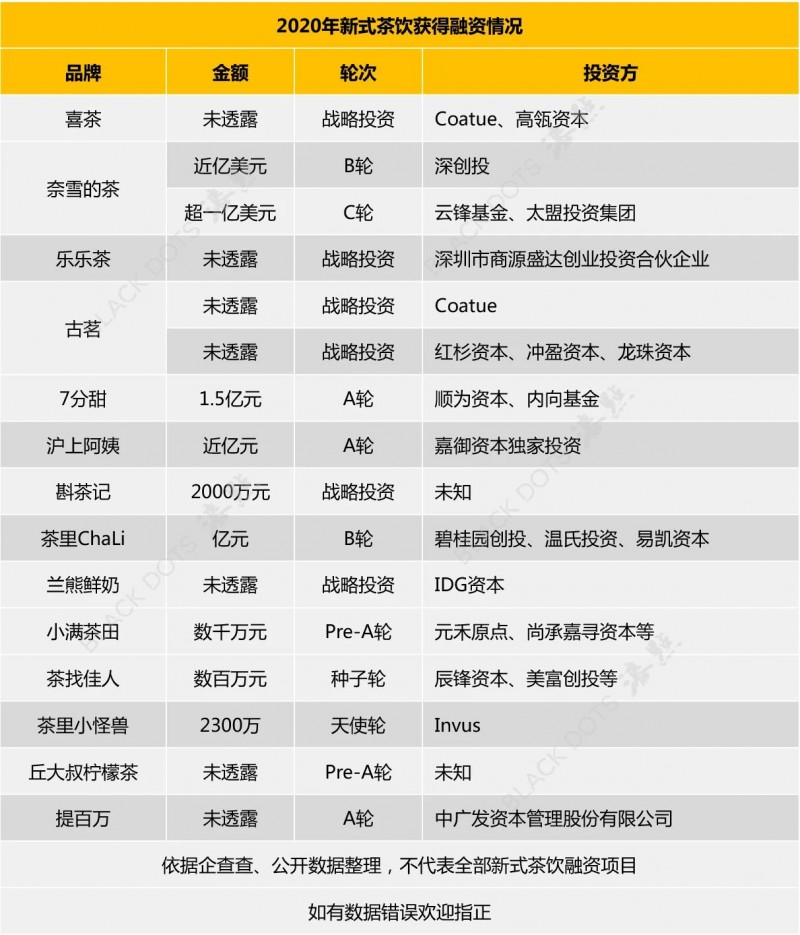

2020年針對茶飲品牌的融資共18起,據已披露的數據顯示,截止2020年底已有50億人民幣進入新式茶飲賽道。

在此之前,資本更喜歡關注賽道頭部的喜茶、奈雪等品牌,但融資到后面幾輪,大部分資本想排隊入場都很難。據了解,喜茶在2018年4月的B輪融資中,多家機構手握重金,也未能拿下半點份額。

現在市場頻繁傳出奈雪、喜茶等頭部品牌IPO的消息,為此資本也逐步向腰部品牌傾斜。

?

依據公開數據整理

數據整理:漆點餐研社

仔細查看2020年新式茶飲獲得融資的情況會發現,資本除了關注賽道頭部外,往往也會考慮賽道、細分品類,以及模式、渠道、供應鏈里具有優勢的品牌。

其實從去年開始,資本投資茶飲賽道的風向改變,一是關注茶飲的細分賽道,二是關注腰部實力選手和下沉市場品牌。

去年獲得融資的品牌中,古茗、滬上阿姨、7分甜、小滿茶田等腰部品牌均獲得大額融資。

其中,7分甜選擇“芒果飲品”細分品類;滬上阿姨是以現煮“五谷茶飲”切入賽道;小滿茶田則是以車厘子作為主打。這幾個品牌有一個共性,前期都是通過切入細分賽道來獲得差異化的發展。

?

圖片來源:網絡

而古茗茶飲則是一家扎根三四五線下沉市場的連鎖品牌,價格在9-22元之間,這比價格為19-36元的喜茶和奈雪便宜不少,所以在下沉市場,古茗替代了喜茶而存在。

古茗以門店密集戰略在江浙滬開出數千家門店,光浙江一省就擁有超千家門店,同時又迅速進入相鄰的安徽、福建、江西等地市場。

當然我們也能看到,一些由現制茶飲品牌衍生的新模式開始受到資本關注。比如,頭部茶包品牌茶里CHALI獲得億元級別的B輪融資。

資本關注細分賽道和下沉市場,這或許預示著下一個“喜茶”很有可能會誕生在三四線的下沉市場。總的來看,資本投資風向的改變將會帶動茶飲行業格局的變化。

2、下沉市場、偏遠城市成為熱土

CBNData發布的《2020新式茶飲白皮書》指出,各新式茶飲品牌在一二線城市的布局基本飽和,各品牌逐漸向三四線城市尋求新的增長點。

為什么茶飲品牌紛紛下探,原因就在于中國的消費市場是金字塔形的,最大的市場不是在塔尖,而是在最下層。再加上二、三線城市消費能力和消費理念的大幅提升,將會釋放巨大的消費潛力。

對于茶飲這類產品來說,下沉市場才是一個真正的掘金寶地,而且有往更偏遠、更底線的城市下沉的趨勢。

?

圖片來源:咖門公眾號

蜜雪冰城在全國已經擁有超12000萬家門店,遵循極致的下沉戰略,門店遍布河南、河北、山東、四川等多個省份的三四線及以下縣級城市,而且基本達到了“承包”的地步。

同時,蜜雪冰城在選址時把門店扎堆開在學校周邊,商業步行街、城中村、車站等客流量較大的區域,這些區域容易有大量學生、年輕人等目標消費者聚集,易形成穩定的復購率。

?

圖片來源:餐眼小程序

蜜雪冰城除了繼續深耕三四線城市以及縣城、鄉鎮剩余空間,同時繼續下探到相對難攻下的北方市場。

據了解,去年下半年,蜜雪冰城在黑龍江七臺河市一口氣開出了3家門店,茶飲品牌的布局已經到了最北邊的小城。

此外,安徽蚌埠發家的甜啦啦,它專注在下沉市場,70%的門店位于縣城,并開出3500家門店。在下沉市場里,它通過新產品做加法,總原料做減法的方式,通過不同的組合搭配,滿足了消費者不同的產品追求。

不光上面兩個品牌,書亦燒仙草、益禾堂、古茗等連鎖茶飲品牌均在大規模在下沉市場開店。

無論是資本,還是奶茶品牌們幾乎不分梯隊的嘗試“下沉”,三四線城市和偏遠城市、縣城已然成為茶飲品牌的掘金寶地,更低線、更偏遠的城市將成為茶飲品牌最后的沃土。

03

茶飲品牌還有多少機會?

中國商業市場是巨大的,機會并非完全在一二線城市,而是在廣闊的三四線城市及縣城里。誰占據的市場份額越大,誰就最有機會成為“行業大哥”。

隨著茶飲品牌的競爭步入中期,茶飲品牌們早已察覺到一二線城市的經營差不多要摸到天花板了,渠道下沉更成為行業內的標準動作。

各個連鎖品牌都在加速滲透到三四線城市和縣級城市當中,渠道下沉雖未達到最值,但是早已進入白熱化階段。

從資本的角度來看,茶飲賽道的融資熱開啟于2016年,在2018年達到頂峰,2020年成為轉折,2021年又將會是怎樣呢,不妨拭目以待。

目前大家只是看到茶飲市場的欣欣向榮,區域品牌群雄割據、加速渠道下探;可另一面,大眾餐飲品牌將手伸向了茶飲賽道,零售品牌開始跨界,茶飲市場從未如此沸騰。

一二線流量見頂,下沉渠道競爭激烈,巨頭跨界搶食,茶飲品牌除了下沉,還有哪些機會?

1、北方城市,待開墾的處女地

在中國茶飲的分布上來看,新式奶茶品牌集中駐扎在南方,而較少分布在北方。

據前瞻產業研究院數據統計,從全國各省市區域分布來看,新式茶飲門店分布相對于北方而言,更集中在南方。北方的茶飲市場,整體來看仍處于初級階段。

?

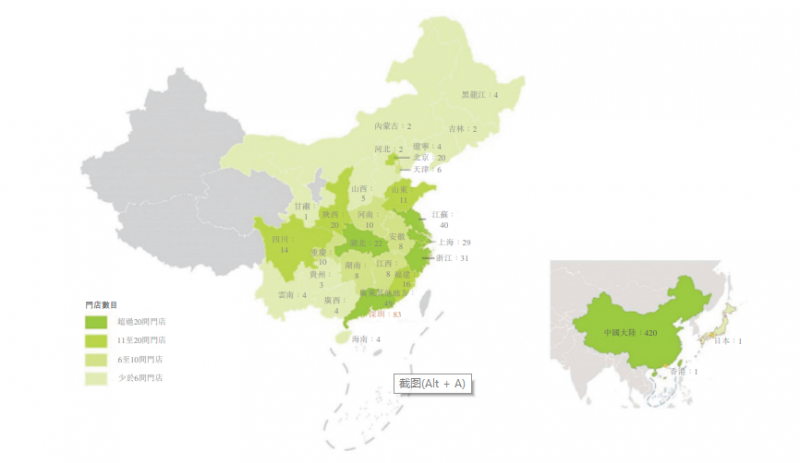

奈雪全國門店分布

圖片來源:奈雪的茶招股書

奈雪的茶門店分布就是一個例子。據奈雪的茶招股書顯示,截至2020年9月30日,奈雪的茶在中國大陸61座城市擁有420家門店。其中,廣東省擁有門店數最多,為132家,總部所在地深圳擁有門店數為83家,數量多到足以力壓所有省市。而北方的黑龍江省、吉林省等地,僅有2-4家。

若將市場上的新式茶飲品牌追根溯源,大部分的茶飲品牌都發家于南方城市。如公認的茶飲三巨頭,喜茶和奈雪的茶分別來自廣東江門和深圳,樂樂茶則是來自上海。

此外,還有來自長沙的茶顏悅色,上海的快樂檸檬、滬上阿姨,江蘇蘇州的7分甜,浙江臺州的古茗,湖北武漢的益禾堂,安徽合肥的卡旺卡,四川成都的茶百道、書亦燒仙草……這些品牌均是來自南方城市。

出于品牌運營和供應鏈搭建的角度,這些品牌首先會考慮在挨近基地市場的南方城市發展,而不是拉長戰線跑到較遠的北方城市。

?

滬上阿姨門店分布

數據整理:餐眼小程序

不過也有例外,滬上阿姨雖發家于上海,但其經營展現卻以北方城市為主線,差異化渠道分布開出了2400家門店。在店面的地域分布上,除了天津280+門店,在山東有400多家、東三省超200家。顯然,在北方市場,滬上阿姨擁有絕對的市場份額。

北方城市發家的品牌相對較少,發家于山東濟南的阿水大杯茶,遼寧沈陽的700cc,均已開放加盟,但出了發源地市場,很難看到品牌的身影。

就目前茶飲品牌分布來看,新式茶飲在北方布局相對較少,呈現出外地茶飲品牌入駐難,本地茶飲品牌想往外走更難的情形。

總的來講,茶飲千億規模里,北方市場還是一塊待開墾的處女地。不過,已有連鎖品牌開始布局這最后一片“藍海”,相信未來北方的茶飲市場將會越來越激烈。

北方茶飲市場很難開墾的原因有兩個,一是從供應鏈角度來看,新式茶飲普遍使用鮮果,而南方城市多產水果,占據先天優勢,而在寒冷的北方,新鮮水果成本少,保存和運輸成本更是硬傷。

二是淡旺季明顯,相比溫暖的南方城市,北方城市寒冷的冬季時間較長,許多爆款茶飲到了北方就會失去優勢。

但以北方下沉市場為主攻方向的滬上阿姨,通過“現煮五谷茶”的產品打開北方市場,產品主料以血糯米、紅豆等谷物為主,這些谷物本身就更適合做熱飲,而且原材料也更易保存。

?

圖片來源:滬上阿姨

此外,滬上阿姨在北方城市堅持開大店,面積在50平~100平之間,并且開在城市地標位置的商場里。在商場和室內都有暖氣,這樣降低了天氣對經營的影響。

2、決定企業最值的是供應鏈

想要成為大品牌,一是足夠多大的市場容量,二是品牌供應鏈必須得強大。

因為,供應鏈是否完善,會直接影響到市場覆蓋的結果。供應鏈越完善,企業所能運轉的最大規模和范圍就會越發長遠。

目前各梯隊的茶飲品牌的“下沉戰役”打得如火如荼,可決勝的關鍵,在于支撐品牌擴張的供應鏈能覆蓋的范圍。

?

喜茶在貴州的自有茶園

圖片來源:喜茶微博

目前茶飲賽道中沒有一個真正覆蓋全國范圍的茶飲品牌出現,導致這樣的現象的原因在于茶飲品牌供應鏈所能輻射的范圍有限。

從茶飲品牌獲得融資后的動作看,無論是頭部還是腰部,品牌都將門店擴張、供應鏈升級以及數字化轉型作為后續重點發展方向。

蜜雪冰城能夠在下沉市場做既有廣度、又有深度的覆蓋,同時堅持平價高質的原則,這底氣來自于蜜雪冰城自己擁有獨立的中央工廠、研發中心,以及倉儲物流中心,實現“產研運銷”于一體的商業模式。這也意味著,蜜雪冰城開店越多,盈利能力就越強。

據悉,截止2020年6月,蜜雪冰城的門店總數量已經突破了10000家,而同一時期,喜茶的開店數量只有400余家。

從經營業績來看,蜜雪冰城長期以來在供應鏈上的布局已經給企業數據帶來了顯著的效益。據悉,2019年蜜雪冰城的業績已達到60億,凈利潤約8億元。

所以說,在這場茶飲品牌下沉戰役中,誰能從中脫穎而出,供應鏈將會是決勝關鍵。

3、存量戰爭,數字化會員戰爭

筆者見過一個連鎖加盟品牌開了近千家的門店,到現在連完整的會員體系都沒有。可想而知,餐飲老板對數據化的認知有多落后。

以前,研發新品靠的是傳統的市場調研和敏銳的個人直覺;現在,瑞幸咖啡、鐘薛高、元氣森林、完美日記等年輕品牌,靠的是私域流量與用戶互動,沉淀、分析、挖掘用戶數據,來驅動產品創新;更高級的,是拉上一票鐵粉共創新品。

據《2020新式茶飲白皮書》顯示,數字化轉型已成為新式茶企的趨勢。從選址、供應鏈、渠道、新品迭代和營銷等方面進行的數字化搭建,將幫助品牌更快速準確地做出決策。

在我們以為茶飲品牌之間比拼的只是口味、服務、包裝設計的時候,數字化建設已經成了新式茶飲的必然趨勢。

為什么喜茶更受資本關注?

因為喜茶數字化的背后,是一座巨大的“流量池”。

據喜茶官方曾披露,2020年喜茶Go小程序會員超3500萬,全年新增超1300萬會員。3500萬的會員數量相當于一個3.5個超大型城市的標準。(超大型城市:城區常住人口1000萬以上的城市)

同時,會員系統讓喜茶擁有了消費數據,比如姓名、性別、出生日期、電話號碼、電子郵箱…...數據。

這些數據有什么用?

在用戶分析上,數據可以幫助喜茶更精準地預測用戶喜好,優化用戶體驗。通過對數據的解讀,就能進一步指導企業決策。

?

通過會員大數據分析背后的消費特征

圖片來源:《喜茶2020年度數據報告》

為什么要關注數字化建立會員體系?其一是數字營銷已成為茶飲行業的兵家必爭之地,其二是流量未來會越來越貴,只有通過數據化建立私域流量,才能在存量戰爭中獲取到更多的生存空間。

關于數字化私域流量的文章,我們曾在《餐飲下一個機會,私域金礦的開采》中寫到,歡迎回看。

4、探索茶飲的第二、第三曲線在哪里

新式茶飲的競爭越來越殘酷。如果說茶飲品牌的第一曲線是通過線下門店實現的,那么茶飲品牌的第二、第三曲線在哪里?

去年11月,茶包品牌“CHALI茶里”完成億元級B輪融資。據了解,融資將主要用于渠道拓展和南沙工廠研發中心的建設。

茶里定位為茶包品牌和專業茶服務供應商,主打產品是花草水果拼配茶,已累計售出近6億個茶包。在廣州擁有兩家線下門店,也售賣現制茶飲飲料。

可見,茶飲品牌不止于茶飲。那么茶飲企業的第二、第三曲線在哪里?

或許在零售、或許在B端,這里沒有最終答案。

以星巴克為例,星巴克的商業版圖里,零售都是其重要的業績來源之一,每每上新一款都能成為熱門產品,吸引一眾粉絲爭先購買。

?

圖片來源:奈雪的茶

奈雪、喜茶、茶顏悅色相繼踏足零售領域,探索企業第二、第三曲線。新茶飲爭搶零售市場的野心,昭然若揭。目前相繼推出零食、茶包、氣泡水飲料、文創周邊等零售產品,加速布局新零售。

比如喜茶上線容量升級、甜度降低的“喜小瓶”,上線當日在薇婭直播間就賣出30萬瓶的業績。

不光如此,新式茶飲開始涉足咖啡品類,目前北京首家奈雪的茶PRO店開業,相對于普通門店,新增加了咖啡業務,而喜茶在此前也推出了自己的咖啡產品。

無論是搶奪咖啡市場的喜茶、還是賣周邊的茶顏悅色,多SKU、多經營曲線已經成了茶飲店的趨勢。

04

? 結語 ?

未來能活得很好的茶飲品牌,一定是沒有明顯短板的,尤其是規模和運營、供應鏈這些基本功很深厚的品牌。

約50萬家奶茶門店,千億茶飲,下沉戰役,陷入熱戰。如何化解敵方勢能,守住自己的江山,建立起足夠高的壁壘,是所有茶飲品牌面臨的最終考驗。

資料參考:

1、奶茶,北方差遠了/燃次元

2、北方茶飲市場調查:奶茶的盡頭,不在東北/咖門

3、千億茶飲,陷入熱戰/DoNews

4、2020新式茶飲投融資復盤:下沉市場還有多少機會?/消費偵探

5、一條街都是連鎖品牌!茶飲業要進入“寡頭時代”了/咖門

6、7分甜創始人謝煥城:從業21年,真正的茶飲大戰還遠未開始!/職業餐飲網

7、2020年中國現制茶飲行業發展現狀分析 上半年市場規模突破600億元/前瞻產業研究院