好喝不貴,夏日必備清爽起泡酒

聚會(huì)微醺果酒,高顏值低度酒

......

在小紅書(shū)和抖音等平臺(tái)上,關(guān)于推薦低度酒的帖子數(shù)之不盡,其中高顏值、適合女生等標(biāo)簽成為搜索熱點(diǎn)。僅從從小紅書(shū)中的數(shù)據(jù)來(lái)看,關(guān)于女性酒的話(huà)題筆記多達(dá)7萬(wàn)+,瀏覽量已超1億。其中不乏關(guān)于三得利、貝瑞甜心、梅見(jiàn)等測(cè)評(píng)分享。

在低度酒市場(chǎng)大爆發(fā)的這兩年,新興新式酒飲品牌如雨后春筍般涌現(xiàn),正處在瘋狂跑馬圈地的階段。

在新式酒飲快速成長(zhǎng)的背后,都有哪些推動(dòng)因素?近幾年誕生了哪些新興品牌?想要建立核心壁壘可以從哪幾個(gè)方面入手?

01

新式酒飲賽道火熱

以低度酒為代表的新式酒飲悄悄崛起。

低度酒主要是指酒精度數(shù)在15度以下的甜味酒,目前市面上的果酒、低度雞尾酒、梅酒、米酒、果味啤酒等均屬于該范圍。再次掀起的低度酒熱潮不僅滿(mǎn)足了女性飲酒的市場(chǎng)需求,也符合當(dāng)代年輕人“微醺”輕社交的酒飲選擇。

梅見(jiàn)相關(guān)人員向第一新聲表示:“我們對(duì)新酒飲的理解,其實(shí)是基于新消費(fèi)時(shí)代里,人群、產(chǎn)品、品牌等方面的變化來(lái)判斷。這里面的變化包括人群年輕化、品類(lèi)多元化、品牌時(shí)尚化、產(chǎn)品利口化、場(chǎng)景休閑化和消費(fèi)悅己化。一個(gè)低度微醺的時(shí)代已經(jīng)到來(lái)。針對(duì)這些趨勢(shì),我們堅(jiān)持老酒新做,正在從單一品牌單一品類(lèi)向多品牌多品類(lèi)的綜合型酒業(yè)消費(fèi)平臺(tái)發(fā)展。”

“啤酒和白酒是舊式酒飲,只不過(guò)舊式酒飲中啤酒算是低度(3~4度),白酒算是高度。對(duì)于蘭舟來(lái)講,我們想做要的是新式酒飲,可以理解為區(qū)別于傳統(tǒng)啤酒和白酒以外的酒。我們從低到高的酒都會(huì)去做,現(xiàn)在以8度為主,比啤酒度數(shù)高很多,所以用低度酒形容這個(gè)行業(yè)不太準(zhǔn)確。”蘭舟創(chuàng)始人鄭博瀚向第一新聲介紹,創(chuàng)業(yè)的原因有二。

一是之前創(chuàng)業(yè)做電子煙,總結(jié)出經(jīng)驗(yàn)是快消品有成癮性自然就有復(fù)購(gòu),品牌越做越輕松,才是好的生意,煙和酒都屬于這一類(lèi)。二是新式酒市場(chǎng)目前還未建立起強(qiáng)勢(shì)的品牌,新品牌此時(shí)進(jìn)入正是一個(gè)好機(jī)會(huì)。

零售專(zhuān)家鮑躍忠向第一新聲介紹:“隨著消費(fèi)升級(jí),整個(gè)酒類(lèi)市場(chǎng)走入多元化的時(shí)代,原來(lái)是以白酒、啤酒為主要的消費(fèi)主體,而現(xiàn)在出現(xiàn)很多新的酒品,特別是針對(duì)年輕消費(fèi)群體和女性消費(fèi)群體的低度酒,未來(lái)的市場(chǎng)發(fā)展空間較大。品牌想要發(fā)展,關(guān)鍵是從營(yíng)銷(xiāo)方面做出新的品牌定位,用新方式和目標(biāo)用戶(hù)做好交互,達(dá)成信任。”

隨著“小煙小酒”的走熱,新式酒飲代替白酒、啤酒、碳酸等軟飲,成為佐餐、社交聚會(huì)等各種場(chǎng)合下的流行單品,并逐步成為中國(guó)千億酒飲市場(chǎng)中不可忽視的力量。

自稱(chēng)“酒鬼”的年輕人越來(lái)越多了。

根據(jù)CBNData《2020年輕人群酒水消費(fèi)洞察報(bào)告》的數(shù)據(jù),無(wú)論是消費(fèi)人數(shù)還是人均消費(fèi)水平,90、95后消費(fèi)者都呈現(xiàn)持續(xù)增長(zhǎng),95后的人均消費(fèi)增速提升最快。 而在這些瘋狂增長(zhǎng)的人群背后有一股不可忽視的力量,就是女性消費(fèi)勢(shì)力的快速崛起。

中研普華研究報(bào)告《2020-2025年中國(guó)果酒行業(yè)市場(chǎng)深度調(diào)研及投資價(jià)值咨詢(xún)報(bào)告》顯示,2019年國(guó)內(nèi)果酒行業(yè)(包含葡萄酒)的市場(chǎng)規(guī)模約為2315億元,較2018年上漲了6.24%。據(jù)《2020低度酒行業(yè)市場(chǎng)前景及現(xiàn)狀分析》,近兩年我國(guó)低度酒市場(chǎng)的消費(fèi)金額增速在50%以上。

隨著市場(chǎng)的需求擴(kuò)大,品牌也紛紛涌現(xiàn)。

公開(kāi)數(shù)據(jù)顯示,2021年第一季度在天貓、淘寶銷(xiāo)售渠道上,銷(xiāo)售增速在100%及以上的酒類(lèi)品牌有2449家,其中低度酒品牌為1415家,占比到57.8%。天貓55大促中,梅子酒增長(zhǎng)超過(guò)1000%。

此外,阿里巴巴向第一新聲提供《2021年天貓618全周期酒類(lèi)戰(zhàn)報(bào)》的最新數(shù)據(jù)顯示,預(yù)調(diào)酒銷(xiāo)量同比增長(zhǎng)超過(guò)60%;低度酒同比增長(zhǎng)超過(guò)90%.果酒增長(zhǎng)超過(guò)100%;梅酒增長(zhǎng)超過(guò)200%;米酒和果味啤酒增長(zhǎng)均超過(guò)300%。

低度酒品類(lèi)保持高速增長(zhǎng)的同時(shí),涌現(xiàn)了大量新銳品牌,前十名中有6席新品牌。硬蘇打創(chuàng)新品牌、茶果酒品牌、梅酒品牌和國(guó)內(nèi)預(yù)調(diào)酒大牌爭(zhēng)奇斗艷,深受年輕消費(fèi)者喜愛(ài)。

?

圖片來(lái)源:阿里巴巴

2020年被稱(chēng)為低度酒市場(chǎng)的爆發(fā)元年。

這一年里,低度酒市場(chǎng)成為天貓平臺(tái)增長(zhǎng)最快的品類(lèi),投融資也是熱火朝天。

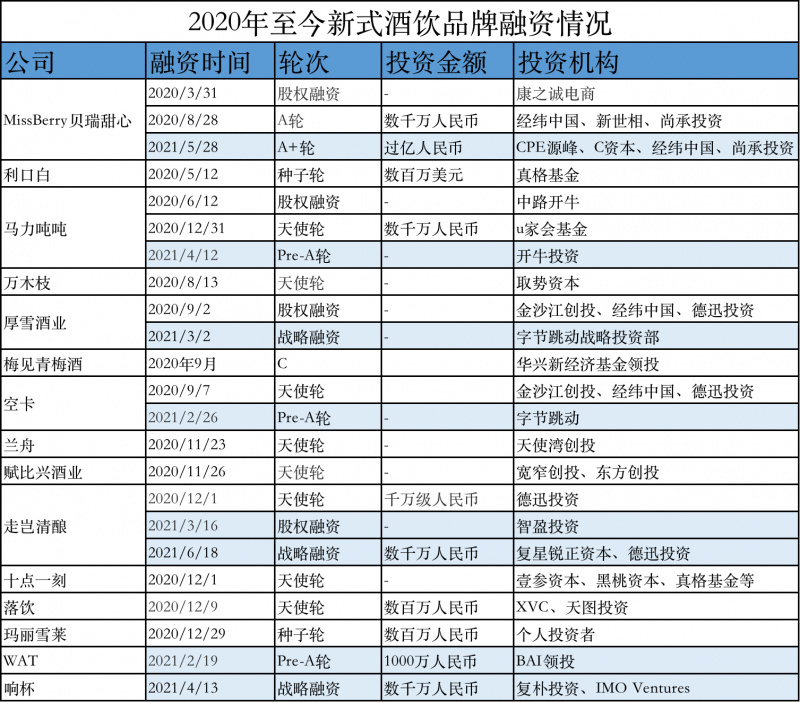

不完全統(tǒng)計(jì),從2016年至今,新式酒飲行業(yè)內(nèi)至少15個(gè)品牌獲得融資,其中冰青完成三輪融資。僅2020年以后,十幾家新式酒飲公司已完成23輪融資。其中,MissBerry 貝瑞甜心12個(gè)月融資三輪,蘭舟、落飲、十點(diǎn)一刻等完成天使輪融資,背后不乏經(jīng)緯中國(guó)、紅衫資本、金沙江創(chuàng)投、天使灣創(chuàng)投等投資機(jī)構(gòu)。

?

數(shù)據(jù)來(lái)源:天眼查、公開(kāi)信息 制圖:第一新聲

?“華興長(zhǎng)期加碼新消費(fèi)領(lǐng)域里的投資布局,酒飲作為一種社交貨幣和性格符號(hào),在代際文化交替的過(guò)程中,需要出現(xiàn)一家可滿(mǎn)足多種消費(fèi)場(chǎng)景和個(gè)性化消費(fèi)需求的巨無(wú)霸酒企。”華興資本集團(tuán)董事長(zhǎng)包凡曾說(shuō)道。

在經(jīng)緯中國(guó)合伙人王華東看來(lái),“年輕人群,尤其是年輕女性的消費(fèi)偏好在不斷推動(dòng)低度酒市場(chǎng)的發(fā)展,但目前低度果酒/起泡酒類(lèi)目仍保持有品類(lèi)無(wú)品牌的格局。”

02

一人獨(dú)醉VS聚會(huì)場(chǎng)景

新式酒飲市場(chǎng),呈現(xiàn)出多元化競(jìng)爭(zhēng)局面。

近兩年,低度酒逐漸成為傳統(tǒng)酒企的第二增長(zhǎng)曲線(xiàn)、互聯(lián)網(wǎng)新貴創(chuàng)新試驗(yàn)場(chǎng)、飲料巨頭橫向擴(kuò)張的新戰(zhàn)場(chǎng)。

一是傳統(tǒng)酒企試水低度酒。五糧液繼2014年推出仙林青梅酒和石榴酒后,又在2021年5月推出果味露酒和果酒“吾調(diào)”;2015年7月,茅臺(tái)推出精釀產(chǎn)品“悠蜜”藍(lán)莓酒。此外,瀘州老窖、古井貢酒等酒企專(zhuān)門(mén)成立集研發(fā)、生產(chǎn)、銷(xiāo)售為一體的果酒公司。

2020年8月,老酒廠(chǎng)古越龍山與江湖乖乖合作,以“口袋果酒倡導(dǎo)者”的定位殺入低度酒市場(chǎng),推出了青梅、荔枝、柚子三種口味的袋裝果酒。

“品牌老化為新消費(fèi)品牌的發(fā)展提供了生長(zhǎng)的土壤,年輕人需要新品牌的出現(xiàn)表達(dá)自己的個(gè)性。”江湖乖乖創(chuàng)始人楊銘杰認(rèn)為,低度酒作為酒行業(yè)的一個(gè)細(xì)分市場(chǎng),在面臨白酒、啤酒,甚至洋酒品牌時(shí)缺乏足夠的競(jìng)爭(zhēng)力,但現(xiàn)在這個(gè)行業(yè)的機(jī)會(huì)點(diǎn)已經(jīng)到來(lái)。

二是互聯(lián)網(wǎng)新貴也對(duì)低度酒市場(chǎng)覬覦已久。字節(jié)跳動(dòng)親自下場(chǎng)做“隨我小酒”品牌,還在今年3月投資酒類(lèi)產(chǎn)品生產(chǎn)商厚血酒業(yè)。此外,字節(jié)還擁有“字節(jié)堡”“靈感代碼”等低度酒品牌,不斷擴(kuò)充酒產(chǎn)品矩陣。

三是飲料巨頭入局,例如可口可樂(lè)從氣泡水?dāng)U充產(chǎn)品品類(lèi)至氣泡酒。2021年6月1日,可口可樂(lè)正式進(jìn)軍酒飲賽道,在中國(guó)推出首款0脂肪低糖的含酒精飲料TopoChico硬蘇打氣泡酒。

低度酒賽道已形成傳統(tǒng)酒企、新興創(chuàng)業(yè)公司、互聯(lián)網(wǎng)巨頭、飲料巨頭等多方造酒勢(shì)力的角斗場(chǎng)。

?

圖片來(lái)源:網(wǎng)絡(luò),梅見(jiàn)(上)、蘭舟(左下)、貝瑞甜心(右下)

雖然經(jīng)過(guò)了漫長(zhǎng)的品類(lèi)認(rèn)知教育,新式酒飲處在了品類(lèi)升級(jí)階段。但放眼市場(chǎng),真正能夠做到全國(guó)范圍內(nèi)爆款的頭部產(chǎn)品仍舊寥寥,這也被視為機(jī)遇與挑戰(zhàn)并存。

目前市場(chǎng)低度酒品牌眾多,除了RIO所在的百潤(rùn)股份外,并沒(méi)有其他頭部存在。低度酒中的果酒市場(chǎng)規(guī)模約在120億,米酒市場(chǎng)規(guī)模約在70億,兩大市場(chǎng)并沒(méi)有誕生頭部品牌。

因此,目前新式酒飲市場(chǎng)中的各品牌紛紛摸索市場(chǎng)和商業(yè)模式。

有的品牌重視營(yíng)銷(xiāo)、更是看中線(xiàn)上渠道,以一人獨(dú)醉、在家小酌為核心場(chǎng)景。

隨著悅己文化的普及,喝酒不再局限于酒吧飯桌。下班和周末,一個(gè)人在家打開(kāi)電腦,看電影,喝一杯喜歡的低度酒都成為了一種小資休閑方式。

為了搞定年輕人,在抖音、小紅書(shū)打“明星同款”,去羅永浩、薇婭、李佳琦等大主播直播間“刷臉”,在包裝和口味上盡情“聯(lián)名”,還將0糖0脂0卡的概念搬到酒上。

?

圖片來(lái)源:小紅書(shū)截圖

不過(guò),有人對(duì)押注線(xiàn)上渠道的方式并不看好。

某低度酒品牌創(chuàng)始人曾說(shuō)過(guò),“一些純線(xiàn)上品牌想得很清楚,線(xiàn)上最開(kāi)始的時(shí)候,就是圖一個(gè)品牌曝光,不刷量的話(huà)量很難沖上去。”低度酒行業(yè)并非暴利行業(yè),它也是靠規(guī)模經(jīng)濟(jì)賺錢(qián)。

天使灣創(chuàng)投投資副總裁謝意向第一新聲表示:“線(xiàn)上主打的是一人獨(dú)立場(chǎng)景,我們無(wú)法預(yù)測(cè)品牌多久才能夠達(dá)到想要的發(fā)展規(guī)模,即使品牌在618活動(dòng)期間銷(xiāo)量沖到前三名,但它的銷(xiāo)售體量依然很小。很多的消費(fèi)品牌都是先通過(guò)線(xiàn)上傳播的能力迅速打造品牌,圈一波流量紅利,線(xiàn)上圈完了再慢慢鋪線(xiàn)下渠道。”

他認(rèn)為,這對(duì)團(tuán)隊(duì)有非常大的挑戰(zhàn),因?yàn)榫€(xiàn)上和線(xiàn)下是完全兩套邏輯。除此之外,對(duì)于資金鏈的要求不一樣,線(xiàn)下的資金使用周期會(huì)更長(zhǎng),可能有壓貨或者賬期的問(wèn)題。“線(xiàn)上流量成本很貴,并且需要長(zhǎng)期投入,一旦停止市場(chǎng)投放或者刷單,銷(xiāo)量下降嚴(yán)重,會(huì)變成一個(gè)沒(méi)有品牌的產(chǎn)品,純粹在賣(mài)貨。如果長(zhǎng)期持續(xù)的進(jìn)行投放和營(yíng)銷(xiāo),品牌的成本壓力非常大。”謝意說(shuō)道。

有的品牌押注線(xiàn)下渠道,主打朋友聚會(huì)場(chǎng)景。

畢竟年輕人對(duì)酒文化的態(tài)度與老一輩人是不同的,他們不認(rèn)同酒桌文化,認(rèn)為酒不應(yīng)該是應(yīng)酬的工具,而是人與人真誠(chéng)交流、流露感情的催化劑。

年輕人不是不喝酒了,而是喝酒的場(chǎng)景發(fā)生了變化,比起白酒帶來(lái)的酩酊大醉,恰到好處的微醺更讓人快樂(lè)和放松。年輕一代不再追求“買(mǎi)醉”,滿(mǎn)足輕社交需求和適度釋放壓力成為了他們飲酒的主要目的。

梅見(jiàn)相關(guān)人員告訴第一新聲:“我們的產(chǎn)品主要還是依靠線(xiàn)下渠道,線(xiàn)上占總銷(xiāo)售額僅5%左右。梅見(jiàn)是一個(gè)少有的線(xiàn)上線(xiàn)下同時(shí)開(kāi)花的產(chǎn)品。目前,梅見(jiàn)已經(jīng)啃下了成都這塊‘硬骨頭’市場(chǎng)。行業(yè)里有‘西不入川’的‘魔咒’,成都是一個(gè)酒業(yè)大省,擁有全國(guó)數(shù)量最多的白酒企業(yè)以及數(shù)量最多的酒吧,也是所有城市中用戶(hù)最懂酒的城市。外地品牌要想在這里活下來(lái),可謂難上加難。”

但與之相對(duì)的是,如果能把最難啃的骨頭啃下來(lái),成都市場(chǎng)的樣板確定,全國(guó)化自然就只是時(shí)間的問(wèn)題。梅見(jiàn)在成都已經(jīng)進(jìn)入2萬(wàn)余家餐館,未來(lái),梅見(jiàn)還將要繼續(xù)擴(kuò)展線(xiàn)上線(xiàn)下的渠道,希望做消費(fèi)者可以更加觸手的國(guó)民消費(fèi)品。

?

圖片來(lái)源:網(wǎng)絡(luò)

此外,蘭舟也是側(cè)重線(xiàn)下渠道的品牌之一。或許與蘭舟的團(tuán)隊(duì)有來(lái)自于江小白、統(tǒng)一、達(dá)能等知名一線(xiàn)酒水、飲料公司的高管有關(guān)。

蘭舟創(chuàng)始人鄭博翰告訴第一新聲,公司自成立之初就以線(xiàn)下為核心,和所有飲酒場(chǎng)景互動(dòng)。在他看來(lái),酒永遠(yuǎn)離不開(kāi)線(xiàn)下。低度酒雖然為新消費(fèi)品牌,但在線(xiàn)上營(yíng)銷(xiāo)成主流的當(dāng)下,酒仍不能割舍線(xiàn)下。

?目前,蘭舟優(yōu)先選擇在川渝地區(qū)打造樣板市場(chǎng),已鋪設(shè)1萬(wàn)+家門(mén)店,月動(dòng)銷(xiāo)率達(dá)40%+,預(yù)計(jì)今年鋪設(shè)的門(mén)店達(dá)到兩三萬(wàn)。“線(xiàn)上渠道也有但不會(huì)太激進(jìn),因?yàn)槲覀冋J(rèn)為酒的核心邏輯不在線(xiàn)上,中國(guó)是個(gè)輕度飲酒國(guó)家,主動(dòng)買(mǎi)酒的人太少了,沖動(dòng)性消費(fèi)的人很多,但是從沖動(dòng)性消費(fèi)變成帶頻次的購(gòu)買(mǎi)酒的用戶(hù)太少了。”鄭博瀚表示,酒水是長(zhǎng)線(xiàn)生意,不是短線(xiàn)生意,大量的賺快錢(qián)的公司都會(huì)被淘汰。

此外,有望成為酒館第一股的海倫斯也推出了自有品牌,主打果味精釀和奶啤,主要在線(xiàn)下酒館銷(xiāo)售,另外進(jìn)入燒烤店等餐飲,進(jìn)一步增強(qiáng)品牌曝光度。奈雪的茶、星巴克等跨界飲品巨頭在入局酒類(lèi)產(chǎn)品時(shí),第一站都放在了線(xiàn)下體驗(yàn)店。

顯而易見(jiàn),酒是沒(méi)辦法剝離線(xiàn)下渠道,甚至線(xiàn)下渠道才是酒類(lèi)最重要的銷(xiāo)售渠道。數(shù)據(jù)顯示,對(duì)于酒生意來(lái)說(shuō),線(xiàn)下線(xiàn)上的貢獻(xiàn)度是96%:4%,而很多新品擁擠在4%的線(xiàn)上渠道,似乎是在舍本逐末。

03

冰山下的問(wèn)題

?火爆之下,新式酒飲的酒怎么樣?

在如今這個(gè)互聯(lián)網(wǎng)消費(fèi)大行其道的時(shí)代,沒(méi)有核心品質(zhì)的品牌,正在通過(guò)直播、電商等營(yíng)銷(xiāo)能力手段,收割快錢(qián)。出現(xiàn)了過(guò)度包裝、貼牌、粘性低、蹭其他品牌的熱點(diǎn)等現(xiàn)象。

所以,面對(duì)大同小異的新式酒飲產(chǎn)品,如何打破同質(zhì)化就成了新生品牌需要認(rèn)真思考的問(wèn)題。

天使灣創(chuàng)投投資副總裁謝意表示,關(guān)于品牌粘性、復(fù)購(gòu)率比較低的原因有兩方面,一是產(chǎn)品沒(méi)有做好,或者與同類(lèi)競(jìng)品相比沒(méi)有特別強(qiáng)的優(yōu)勢(shì),二是沒(méi)有把品牌做出來(lái),無(wú)法真正吸引消費(fèi)者,獲取消費(fèi)者認(rèn)同的點(diǎn)。

“同質(zhì)化有利有弊,產(chǎn)品之所以同質(zhì)化,是因?yàn)榛A(chǔ)的供應(yīng)鏈或者中部的終端供應(yīng)鏈特別成熟,有利于創(chuàng)業(yè)者的創(chuàng)業(yè)難度降下來(lái),可以找一家合作的供應(yīng)鏈工廠(chǎng),快速啟動(dòng)項(xiàng)目。弊端是由于供應(yīng)鏈不是排他或者稀缺性,誰(shuí)都可以使用,所以就造成了大家做出來(lái)的產(chǎn)品大同小異。如何成為頭部,是大家需要做一些突破了。”謝意說(shuō)道。

中國(guó)食品產(chǎn)業(yè)分析師朱丹蓬向第一新聲表示,品牌的粘性、忠誠(chéng)度是源于對(duì)品牌的信任度,現(xiàn)在的低度酒行業(yè)剛剛開(kāi)始發(fā)展,市場(chǎng)根本還沒(méi)形成品牌效應(yīng),肯定是沒(méi)有粘性,兩年后或許可以再談這個(gè)問(wèn)題。

“產(chǎn)品在創(chuàng)新初期會(huì)有互相模仿的現(xiàn)象,但是隨著品牌的逐步強(qiáng)化,產(chǎn)品研發(fā)、包裝、定位都會(huì)進(jìn)行升級(jí),這是一個(gè)品牌發(fā)展的過(guò)程。”零售專(zhuān)家鮑躍忠說(shuō)道。

梅見(jiàn)相關(guān)人員介紹,很多品牌粘性差,不是酒種的問(wèn)題,而是本身有沒(méi)有做那種能解決用戶(hù)需求的且有產(chǎn)品力的東西。一個(gè)品牌的發(fā)展不僅僅是營(yíng)銷(xiāo)和包裝兩方面做好就可以生存下去的,更重要的是洞察用戶(hù)需求,與用戶(hù)互動(dòng)。

除了上述問(wèn)題,有觀點(diǎn)提出自己建廠(chǎng)或者收購(gòu)酒廠(chǎng)成為新式酒飲品牌的兩條路。

例如冰青在2019年獲得第三輪融資后,收購(gòu)了四川梅鶴酒業(yè)有限公司,該公司在四川大邑縣有8000畝的青梅種植基地。自有原材料,加上鮮果純釀制酒工藝,讓冰青的品質(zhì)得以保障。

?

朱丹蓬表示,輕資產(chǎn)在酒行業(yè)里面很常見(jiàn),不過(guò)供應(yīng)鏈的完整度決定了一個(gè)企業(yè)未來(lái)可持續(xù)發(fā)展的核心競(jìng)爭(zhēng)力,沒(méi)有品類(lèi)、缺乏成熟的供應(yīng)鏈,何談品牌?供應(yīng)鏈把控不僅僅意味著對(duì)酒液口味的把控,創(chuàng)業(yè)團(tuán)隊(duì)還要從原材料、包材、標(biāo)簽設(shè)計(jì)、生產(chǎn)銷(xiāo)售計(jì)劃制定的各個(gè)環(huán)節(jié)不斷增強(qiáng)供應(yīng)鏈能力,多維度建立自身產(chǎn)品壁壘。

但是,蘭舟創(chuàng)始人鄭博瀚認(rèn)為,收購(gòu)或者自建酒廠(chǎng)對(duì)目前的大部分低度酒品牌不合適。一是收購(gòu)酒廠(chǎng)與合作這兩種方式?jīng)]有很大的區(qū)別,只要讓自己的品控人員把控質(zhì)量就可以了。二是品牌方每天的銷(xiāo)量是否滿(mǎn)足工廠(chǎng)滿(mǎn)負(fù)荷運(yùn)作?如果不能就不要收購(gòu)。

“一條正常的現(xiàn)代化產(chǎn)線(xiàn),一天能生產(chǎn)幾萬(wàn)瓶甚至十幾萬(wàn)瓶的酒,一個(gè)月的產(chǎn)量超300萬(wàn)瓶,意味著品牌方每個(gè)月的銷(xiāo)量至少達(dá)300萬(wàn)瓶,真到這個(gè)階段,公司年銷(xiāo)售額都能奔10億元。如果資金不充足只能收購(gòu)一個(gè)小酒廠(chǎng)而已,真正的好酒廠(chǎng)哪會(huì)被輕易收購(gòu)?即使當(dāng)我有足夠的資金,需求也能滿(mǎn)足產(chǎn)能的時(shí)候,建工廠(chǎng)那也是為了降低成本。說(shuō)建工廠(chǎng)能建立核心壁壘,這個(gè)都是在講傳統(tǒng)故事。”鄭博瀚解釋道。

他認(rèn)為,新式酒飲目前最大的問(wèn)題就是行業(yè)發(fā)展時(shí)間太短了,消費(fèi)者對(duì)此認(rèn)知度不高。不過(guò)隨著線(xiàn)上的品牌越來(lái)越多,對(duì)新式酒飲來(lái)講是好事,市場(chǎng)會(huì)被慢慢培育起來(lái)。

其實(shí),是否自建優(yōu)質(zhì)產(chǎn)品供應(yīng)鏈,是個(gè)動(dòng)態(tài)的答案,最終還是要拉長(zhǎng)時(shí)間維度,看這家公司有沒(méi)有深度介入釀酒工藝、酒體研發(fā),看它最終有沒(méi)有建立自己的酒供應(yīng)鏈。

對(duì)于未來(lái)的發(fā)展,鄭博瀚的觀點(diǎn)是新式酒飲未來(lái)會(huì)替代舊式酒飲(傳統(tǒng)啤酒、白酒)。以前只有啤酒、白酒這種酒精攝入品,未來(lái)有無(wú)數(shù)種產(chǎn)品可以選擇。

“中國(guó)的酒市場(chǎng)60%-70%是白酒,30%-40%是啤酒,但這個(gè)比例一定會(huì)被逐漸的替代。以日本為例,日本利口酒市場(chǎng)20年來(lái)已經(jīng)替代掉大量的啤酒市場(chǎng),早在八幾年的時(shí)候是1% -2%,現(xiàn)在增長(zhǎng)突破30%,啤酒市場(chǎng)從70%跌至約30%。我們認(rèn)為未來(lái)10年,中國(guó)新式酒飲的占比至少能達(dá)到40~50%,并且這個(gè)比例會(huì)一直增長(zhǎng)。”鄭博瀚說(shuō)道。

梅見(jiàn)相關(guān)人員表示,依然會(huì)堅(jiān)持老酒新做,繼續(xù)推進(jìn)新酒飲計(jì)劃。一方面?zhèn)鞒猩?jí)清香型白酒的工藝,另一方面沿著中國(guó)酒的低度化、利口化方向進(jìn)行探索。目前,梅見(jiàn)背后的江記酒莊主要精力集中投入到單純高粱酒、水果味利口酒和青梅酒這三個(gè)產(chǎn)品體系中,不斷優(yōu)化升級(jí)產(chǎn)品品質(zhì)和口感。

新式酒飲現(xiàn)階段或在未來(lái)很長(zhǎng)一段時(shí)間內(nèi)都是一個(gè)小眾市場(chǎng),所占市場(chǎng)份額較低,但市場(chǎng)潛力巨大,市場(chǎng)培育仍需要一個(gè)過(guò)程,前景可期。