但隨著疫情的褪去,很多新品牌在市場開始回歸常態(tài)之后,也變成了真正的“裸泳”者。其實(shí)很多行業(yè)都會面臨類似的問題,當(dāng)時(shí)勢來臨,如何正視一個(gè)品類的成長空間?當(dāng)市場冷卻,什么才是品牌長期的核心能力?

圍繞這個(gè)話題,在最近新浪潮品牌俱樂部的會員線上活動中,彬復(fù)資本董事總經(jīng)理尹琳毅結(jié)合白家食品的投資案例,從品類、渠道、供應(yīng)鏈、營銷等維度深度分享了方便食品賽道的投資邏輯和底層變量思考。

?

彬復(fù)資本董事總經(jīng)理尹琳毅

彬復(fù)資本是研究型消費(fèi)投資機(jī)構(gòu),尹琳毅主要負(fù)責(zé)消費(fèi)板塊投資,主導(dǎo)投資紐西之謎、白家食品、官棧花膠、胖虎二奢、碧橙電商、convertlab等優(yōu)秀消費(fèi)品及互聯(lián)網(wǎng)項(xiàng)目。

從她對細(xì)分品類系統(tǒng)性的深度復(fù)盤,我們也能觀照自己在各個(gè)維度上的實(shí)踐和思考是否理清。

以下節(jié)選部分精彩內(nèi)容,與大家共享!【回看視頻,與2000位一線新品牌創(chuàng)始人一起成長,點(diǎn)擊加入新浪潮品牌俱樂部】

大家好,我是彬復(fù)資本尹琳毅,今天我分享的主題是細(xì)分品類的深度復(fù)盤。

很多朋友都知道,我們投了一個(gè)方便食品公司叫白家食品,這家公司發(fā)展得不錯,今年有可能上市。所以今天我以方便食品為例,分享細(xì)分賽道的投資邏輯和變量思考。

01

從人口結(jié)構(gòu)和需求變化,看方便速食的品類機(jī)會

基于方便食品市場需求和供給變化的背后推動力,先和大家分享一下我們看到的品類機(jī)會。

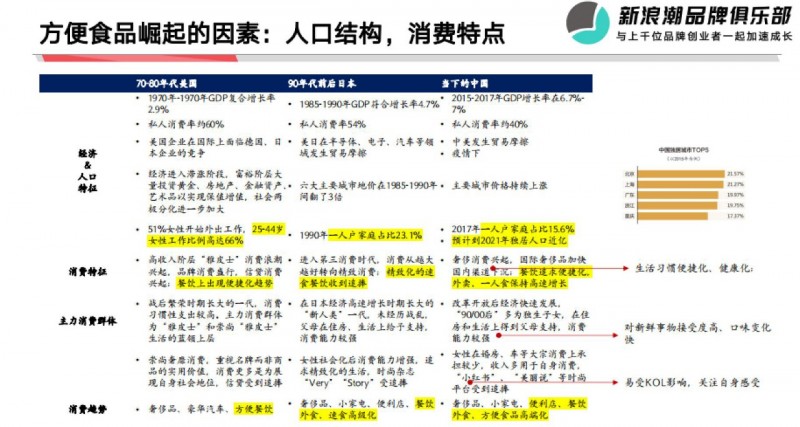

1、對比日美人口、消費(fèi)變遷,看中國方便速食的崛起

?我們看新消費(fèi)品會非常關(guān)注人口結(jié)構(gòu)。

去年國家做了七普,給出了單身人口、結(jié)婚率、生育率等數(shù)據(jù),這些數(shù)據(jù)表現(xiàn)了社會人口結(jié)構(gòu)的顯著變化,非常值得我們借鑒和參考。同時(shí)還可以拿美國上世紀(jì)70-80年代和日本90年代,來跟中國進(jìn)行比較。

?

首先,在私人消費(fèi)率維度,美國在上世紀(jì)七八十年代已經(jīng)達(dá)到60%,日本是54%,而中國目前是40%。

其次,我們來看這幾個(gè)國家面臨的世界背景。美國當(dāng)時(shí)面臨德國和日本新制造業(yè)的崛起和競爭,日本面臨高科技、半導(dǎo)體、電子、汽車等領(lǐng)域的貿(mào)易摩擦。

而當(dāng)前的中國從2018年開始和美國發(fā)生貿(mào)易摩擦,到2020年發(fā)生疫情,內(nèi)外部經(jīng)濟(jì)環(huán)境比較動蕩。

在經(jīng)濟(jì)發(fā)展階段上,美國處于滯脹時(shí)期,黃金被大量投資,消費(fèi)主義開始盛行,而中國目前也出現(xiàn)了類似情況。

而在人口結(jié)構(gòu)上,美國當(dāng)時(shí)有超過一半的女性走上工作崗位,年輕女性參與工作的比例非常高;日本在上世紀(jì)90年代一人戶家庭占比達(dá)到23%,而中國在2017年一人戶比例大概占到15.6%,這個(gè)數(shù)據(jù)在2015年才13-14%,所以攀升得也很快。

而且有報(bào)告預(yù)測2021年中國的獨(dú)居人口,也就是未婚和成年單獨(dú)居住的人口會增加到9000多萬。同時(shí),中國女性的就業(yè)率非常高,這也催生出很多新的消費(fèi)場景。

所以,在消費(fèi)特征上,中日美三國在“吃”這塊表現(xiàn)出很大的一致性,都追求精致、便捷,一人食場景高速增長。

而從新消費(fèi)的人群和渠道來看,Z世代是主力消費(fèi)群體,或者也可以放大到泛Z世代,也就是1985到2009年出生的人口。

90/00后這一波獨(dú)生子女在住房和生活上得到了父母的支持,消費(fèi)能力較強(qiáng),使他們對新鮮事物的接受度非常高。

同時(shí),他們又是互聯(lián)網(wǎng)原住民,很容易受到互聯(lián)網(wǎng)內(nèi)容的影響,追捧KOL帶貨和宣傳的產(chǎn)品。

而日本在90年代沒有那么電子化,當(dāng)時(shí)的時(shí)尚雜志可以類比成現(xiàn)在的小紅書、抖音等時(shí)尚平臺。消費(fèi)品在平臺上做廣告,內(nèi)容供給方生產(chǎn)追求精致化、便捷化、方便化生活的內(nèi)容,加速消費(fèi)習(xí)慣的養(yǎng)成。

所以,對比三個(gè)國家的消費(fèi)趨勢可以發(fā)現(xiàn),在奢侈品、豪華和便利消費(fèi)場景,如便利店、餐飲外食、速食高端化等方面都呈現(xiàn)出宏觀人口結(jié)構(gòu)和消費(fèi)特點(diǎn)一致的特征。

2、方便食品如何切外賣人群?

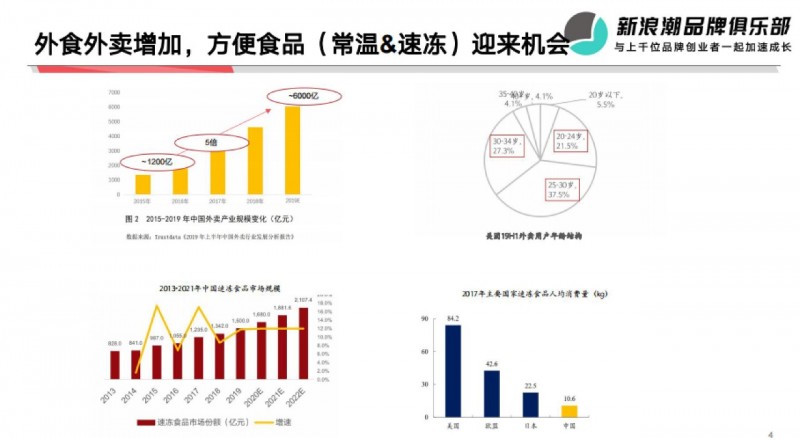

外食外賣的增加,也使方便食品迎來增長機(jī)會。

?

根據(jù)上面這張圖,近年中國外賣產(chǎn)業(yè)的市場規(guī)模增速非常快,從2015年的1200多億增長到2019年的6000億左右,幾乎翻了5倍。這么大的體量還能有這么高的增速,說明消費(fèi)習(xí)慣在快速變化。

同時(shí),從美團(tuán)數(shù)據(jù)可以看到,2018年外賣市場規(guī)模突破了2400億,在線平臺下單人數(shù)達(dá)到3億,大約占總?cè)丝诘?5%,均價(jià)20-35元。

2019年上半年的數(shù)據(jù)表示,20-34歲的80/90后占外賣消費(fèi)人口的86%,主要消費(fèi)場所超過一半是在住宅區(qū),說明這一年齡段的消費(fèi)者已經(jīng)習(xí)慣了通過外賣解決餐飲問題。

外賣本質(zhì)上就是提供一人食場景的解決方案,如果工業(yè)化的方便食品能更加便捷、高端,還原度更高,口味更好,更貼近餐飲化,是不是也能切到這部分人群呢?

我想答案是肯定的。所以我們會去看方便食品賽道(常溫&速凍)的一些機(jī)會。

其實(shí)速凍食品的市場規(guī)模比外賣小一些,其中絕大部分還是在原材料這一塊。

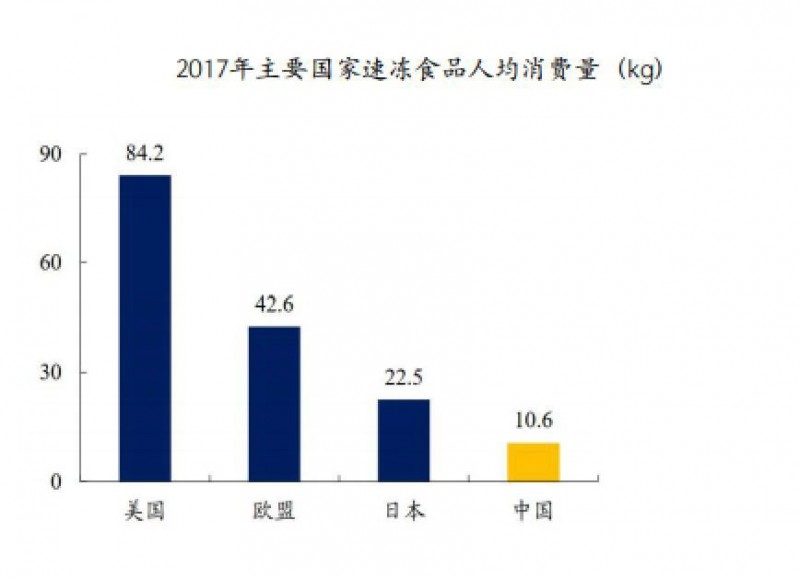

把中國的速凍食品人均消費(fèi)量和美國、日本、歐盟等發(fā)達(dá)經(jīng)濟(jì)體進(jìn)行比較,可以看到我國人均速凍食品消費(fèi)量只有10千克左右,離日本還有一倍的空間,離美國就更大了。

?

我們可以把速凍食品大致分成三塊:米面制品,比如三全、思念;火鍋制品,比如安井;其他類速凍食品。

在整個(gè)賽道中,這兩年火鍋制品比米面制品的增速更快一些,因?yàn)榛疱佒破犯橛谥骷Z和菜肴之間。

比如丸子之類的半成品,大家在家里吃飯可能不愿意燒那么復(fù)雜的菜,就可以把它當(dāng)做一個(gè)半成品菜來使用。

同時(shí),這兩年三全、安井、鍋圈等很多公司都在推速凍預(yù)制菜肴的第三個(gè)品類。

而發(fā)達(dá)國家的速凍預(yù)制菜肴在凍品里面占比非常大,我們認(rèn)為這也是一種方便食品,也是個(gè)非常好的、增速很快的投資機(jī)會。

02

方面食品的四大底層變量思考

前面講了方便食品的需求和供給,下面簡單講一下我們對方便食品的投資邏輯和一些底層變量的思考。

這里面分為四個(gè)大的板塊:品類和產(chǎn)品、渠道、供應(yīng)鏈、營銷。

1、品類和產(chǎn)品創(chuàng)新的兩大維度

先講品類。方便食品為什么新呢?

放眼全球,食品業(yè)態(tài)和產(chǎn)品的豐富程度是很高的,我國現(xiàn)在和發(fā)達(dá)國家相比還有一定距離,因?yàn)槲覀兊南M(fèi)習(xí)慣還在逐步養(yǎng)成中。

那新品牌怎么做品類和產(chǎn)品的創(chuàng)新呢?可以從兩方面來看:一是人群創(chuàng)新;二是消費(fèi)場景的創(chuàng)新。

?

首先在人群上,做產(chǎn)品定位時(shí),要從消費(fèi)者的生物屬性和社會屬性兩個(gè)方面,對消費(fèi)者畫像進(jìn)行詳細(xì)刻畫。

生物屬性層面,可以根據(jù)性別、年齡和健康情況劃分。

比如10來歲的學(xué)生處在長身體、吃得比較多的階段,而妙齡女郎處在比較講究健康和低熱量的階段,年紀(jì)稍微大一點(diǎn)或本身有一些基礎(chǔ)疾病的,處在講究低鹽、低油健康飲食習(xí)慣的階段。

社會屬性層面,我們根據(jù)一個(gè)人的職業(yè)、收入和常用場景,可以把產(chǎn)品使用場景劃分得更為清晰。

比如天貓把人群分成八大類,根據(jù)職業(yè)劃分為白領(lǐng)、學(xué)生、媽媽等人群。

根據(jù)不同的人群進(jìn)行詳細(xì)劃分,我們就能在產(chǎn)品第一波推出時(shí)做出清晰定位。

回到方便食品,人們對食品的訴求無非是吃得飽、吃得健康、吃得更瘦、吃得精致,這些訴求都可以和消費(fèi)者的生物學(xué)屬性和社會屬性結(jié)合起來,從而推出新產(chǎn)品。

第二在場景創(chuàng)新上,以前的品牌打的是便捷,比如康師傅、統(tǒng)一、今麥郎,打的就是消費(fèi)者在火車等不是很方便吃東西的場景。

現(xiàn)在有很多高端化的消費(fèi)場景,比如獨(dú)居的人講究便捷,年輕白領(lǐng)回家后要5分鐘就可以出一個(gè)快手菜。

有時(shí)候又強(qiáng)調(diào)情調(diào),比如周末一個(gè)人想吃比較有設(shè)計(jì)感或擺盤的方便食品,但又不想做那么復(fù)雜,這時(shí)候就會吃預(yù)制菜,再來一瓶預(yù)調(diào)酒,享受獨(dú)居的情調(diào)。

還有一些場景,比如大學(xué)生宿舍這種不便生火燒飯的地方,通過不同容器、便捷的加熱方式等產(chǎn)品設(shè)計(jì),就能很好地?fù)糁羞@一波消費(fèi)者的心智。

而周末或節(jié)假日時(shí)聚餐,年輕人喜歡呼朋喚友來家里吃火鍋和燒烤,這就是個(gè)既要分享、有話題性,還要有顏值,可以在朋友圈或小紅書分享的場景。

所以,新消費(fèi)品牌在設(shè)計(jì)產(chǎn)品、品類時(shí),需要關(guān)注消費(fèi)者生物學(xué)屬性、社會學(xué)屬性以及消費(fèi)場景這些變量,細(xì)致打磨細(xì)節(jié)。

我們投白家的時(shí)候,參照了大家都很熟悉的一個(gè)企業(yè)——日清,它是一個(gè)值得深度挖掘和學(xué)習(xí)的公司。

日清年報(bào)顯示,隨著日本人口結(jié)構(gòu)從紡錘形向倒金字塔型轉(zhuǎn)變,它的主力消費(fèi)群體也正從中青年男子往中老年人群轉(zhuǎn)變。

相應(yīng)地,日清也逐步拓展了一些口味。原來他們的產(chǎn)品主要是針對活躍的中老年客群推一些傳統(tǒng)口味。

在人群逐步往年輕化或女性化的人群拓展時(shí),他們推出了很多新口味,比如面向女性推出了具有和風(fēng)口味的產(chǎn)品。

在服務(wù)下一代,也就是Z世代這波客群的時(shí)候,他們會主推適合網(wǎng)絡(luò)傳播的包裝產(chǎn)品,更具有話題性。

可見,針對這波吃方便面的核心客群,日清給消費(fèi)者不同的心智定位,滿足他們的不同需求,通過多元化、健康化和高端化的產(chǎn)品開發(fā),拉寬了方便食品的價(jià)格帶,從而觸達(dá)了更多的客群。

?

?

左下角的合味道在中國是個(gè)主力產(chǎn)品。最左邊是它的light 版本,類似可樂里面的無糖,也就是少油、少鹽、少調(diào)料的,口味更加清爽健康,主打講究健康飲食的人群;中間的Big是加量裝,主打食量比較大的人群;右下角的mini版本主打吃點(diǎn)心和要控制食量的人群。

單單一個(gè)海鮮口味,就有這么多不同的場景可以去覆蓋,可見日清對消費(fèi)者人群和場景的劃分做了非常細(xì)致的研究,才能不停地推陳出新,讓合味道這么老的品牌保持了生命力。

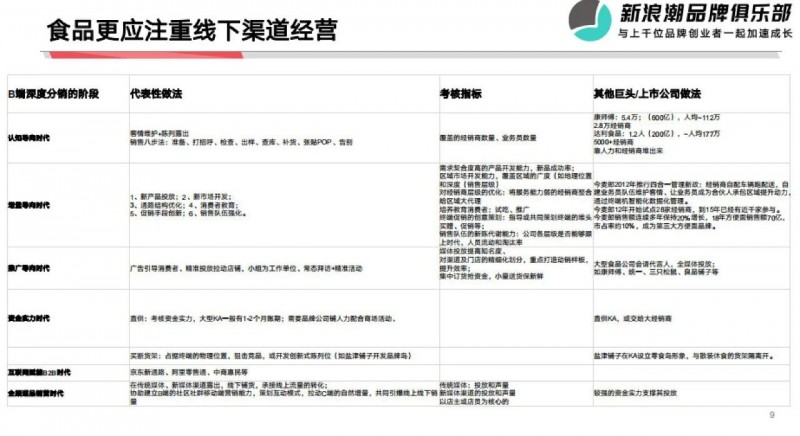

2、線下的深度分銷渠道是食品企業(yè)的核心能力

再來看渠道。今天很大一部分新品牌的產(chǎn)品做出來以后,是以線上作為主力渠道。

但淘寶、京東、抖音、社區(qū)團(tuán)購等等這些線上渠道非常碎片化,在這些琳瑯滿目的渠道上,食品的滲透率不如化妝品、3C這些標(biāo)品高。

絕大部分食品的成交還是在線下,比如一些生鮮專賣店、生鮮便利、農(nóng)貿(mào)市場或者商超、便利店、夫妻老婆店等等。

?

渠道是我們投方便食品時(shí)非常關(guān)注的一個(gè)點(diǎn)。我們會總結(jié)不同渠道的打法、財(cái)務(wù)模型,以及怎樣和平臺、經(jīng)銷商等各方進(jìn)行分利。

比如產(chǎn)品出廠后的的毛利空間要怎么分,才能使各個(gè)階段的參與者都能掙到錢。

?

這張表是我們判斷方便食品投資標(biāo)的的標(biāo)準(zhǔn)

我們看白家的時(shí)候,會參照一些已經(jīng)做到幾百億規(guī)模的巨頭,比如康師傅、統(tǒng)一、今麥郎、白象,看他們是怎樣建立起自己的全域渠道的。

線下的深度分銷渠道是食品企業(yè)的核心能力,而渠道又分成六個(gè)階段:

一是認(rèn)知導(dǎo)向階段。就是怎么把產(chǎn)品推到渠道里面去,讓品牌經(jīng)銷商和終端網(wǎng)點(diǎn)都知道有你這么一個(gè)新品牌。

對于第一階段,我們會去考核經(jīng)銷商的區(qū)域覆蓋范圍、數(shù)量、業(yè)務(wù)員數(shù)量,以及終端鋪市率等。

二是增量導(dǎo)向階段。在品牌鋪下去有了一定動銷之后,經(jīng)銷商和品牌方怎么樣共同做增量。

這里面包括新品牌投放、新市場開發(fā)、深度挖掘、橫向市場覆蓋以及通路結(jié)構(gòu)的效率優(yōu)化。

比如貨品周轉(zhuǎn)怎么提高速度、商品怎么精準(zhǔn)地推到渠道里去、終端渠道的銷售員怎么把消費(fèi)品推到消費(fèi)者面前,進(jìn)行消費(fèi)者教育,以及在什么樣的時(shí)間節(jié)點(diǎn)去做促銷、銷售隊(duì)伍怎么優(yōu)化等等。

第三是推廣導(dǎo)向階段。我們會進(jìn)行立體結(jié)構(gòu)的判斷,考察海陸空的品牌營銷。

比如空軍打下去之后,再去看區(qū)域覆蓋是否足夠精準(zhǔn),重點(diǎn)經(jīng)銷商怎么在重點(diǎn)市場打模板。在抖音、分眾傳媒投放廣告的時(shí)候,是否有一些區(qū)域型投放方案,使大家能夠從認(rèn)知品牌到消費(fèi)品牌,最終成為品牌的忠實(shí)用戶。

第四是資金實(shí)力。康師傅、統(tǒng)一都是通過買貨架的形式讓商超成為他們的二房東,貨一直鋪在貨架上,如果它是個(gè)快銷產(chǎn)品,那它在每個(gè)終端每個(gè)月都是會有一定成交量的。

但是,這需要花費(fèi)很多資金在里面的,對很多創(chuàng)新品牌來說,這是后面階段要考慮的事情。

最后是線下。品牌逐步向互聯(lián)網(wǎng)轉(zhuǎn)移陣地的過程,也是傳統(tǒng)公司跟隨消費(fèi)渠道變遷,逐步往全域渠道打的過程。

3、如何從供應(yīng)鏈的角度實(shí)現(xiàn)通路共贏?

供應(yīng)鏈我們主要關(guān)注兩個(gè)大板塊:資產(chǎn)周轉(zhuǎn)速度和研發(fā)能力。

?

資產(chǎn)周轉(zhuǎn)速度方面,有幾個(gè)重要指標(biāo)。首先是固定資產(chǎn)周轉(zhuǎn)速度,主要有三點(diǎn):

一是產(chǎn)能利用率。

如果產(chǎn)能利用率不高,我們會看是具體什么原因,是之前過度投產(chǎn)了,還是產(chǎn)品市場需求沒有那么強(qiáng),亦或是公司自己在進(jìn)行渠道建設(shè),才使得產(chǎn)能利用率不是很高。

另外就是新增產(chǎn)線和新建工廠。如果老產(chǎn)能已經(jīng)達(dá)到滿產(chǎn)狀態(tài),我們會去看公司有沒有去新建工廠和新增產(chǎn)能。

因?yàn)楫?dāng)市場需求非常旺盛,而供給很少的時(shí)候,新建產(chǎn)能能夠快速填補(bǔ)市場的供給需要,這是方便食品公司能夠比較快吃到市場紅利的方式。

第二個(gè)重要指標(biāo)是存貨周轉(zhuǎn)速度。

因?yàn)槭称繁Y|(zhì)期比較短,所以如果食品的存貨周轉(zhuǎn)速度太慢,就可能會造成存貨跌價(jià),導(dǎo)致?lián)p失。

如果公司存貨過多,我們就會去看是不是你產(chǎn)品的市場定位不夠精準(zhǔn),以至于產(chǎn)品出現(xiàn)滯銷;

或者是不是你誤判了渠道消耗,可能某些區(qū)域或渠道對產(chǎn)品的需求并沒有那么多,但你對它的估計(jì)過度樂觀了。

最后要看品牌對經(jīng)銷商體系的把控。如果動銷這條通路非常順暢,那么從產(chǎn)品的生產(chǎn)、倉儲、出貨到終端銷售,周轉(zhuǎn)速度就會非常快,而這就體現(xiàn)在公司的存貨周轉(zhuǎn)速度上。

第三個(gè)重要指標(biāo)就是應(yīng)收賬款的周轉(zhuǎn)速度。

這個(gè)數(shù)字體現(xiàn)了產(chǎn)品在市場上的身位,到底是品牌方比較強(qiáng)勢,還是經(jīng)銷商和渠道方比較強(qiáng)勢。

如果經(jīng)銷商和渠道方太過強(qiáng)勢,應(yīng)收賬款周轉(zhuǎn)速度可能就會很慢,資金難以從下游收回。

另外,應(yīng)收賬款周轉(zhuǎn)速度還體現(xiàn)了產(chǎn)品推廣速度。商品推到市場上以后,PMF(products market fit)如果契合得很好,推廣速度也會比較快,經(jīng)銷商的賬期和動銷速度就會比較穩(wěn)定,從而應(yīng)收賬款的周轉(zhuǎn)速度也會有所提升。

總之,這些數(shù)據(jù)指標(biāo)其實(shí)都在無形中反映了公司的產(chǎn)品生產(chǎn)、設(shè)計(jì)和渠道建設(shè)能力。

研發(fā)能力是供應(yīng)鏈端需要關(guān)注的第二大板塊。

對于一家食品公司,我們非常看重它能否適應(yīng)市場上層出不窮的新需求,或者將海外已有的產(chǎn)品形態(tài)和中國市場進(jìn)行結(jié)合。

縱向來看,研發(fā)能力其實(shí)不僅體現(xiàn)在研發(fā)費(fèi)用上,還體現(xiàn)在研發(fā)人員、研發(fā)規(guī)劃和收入占比等方面。

橫向來看,我們會關(guān)注公司每年研發(fā)投入的提升程度,與市場上其他公司在研發(fā)投入占比和方向等維度進(jìn)行橫向比較,從而確定哪家公司的研發(fā)能力更強(qiáng)。

我們投白家是2019年的事情了,當(dāng)時(shí)我看到市場上非常熱門的品類是自熱裝置,雖然這已經(jīng)是個(gè)比較成熟的產(chǎn)品,但是在無法加熱的消費(fèi)場景下,把它和健康化高端化的食材進(jìn)行組合,就是一個(gè)比較新的品類。

現(xiàn)在自嗨鍋、海底撈都培養(yǎng)出了自熱米飯、自熱火鍋這些新品類,也是公司在研發(fā)能力層面的體現(xiàn)。

除了品類以外,我們還會去看新產(chǎn)品的創(chuàng)新,包括口味創(chuàng)新和場景創(chuàng)新。

在口味創(chuàng)新上,我們可以對傳統(tǒng)口味進(jìn)行挖掘。比如白家做了一個(gè)計(jì)劃叫“一城一面”,把傳統(tǒng)地方型面食方便食品化。

同時(shí),還可以將傳統(tǒng)口味和新式口味結(jié)合,比如引進(jìn)一些日韓口味,和中國傳統(tǒng)食材做結(jié)合。

而在場景創(chuàng)新上,用盒裝或碗裝這種自熱裝置,吃完了連碗都不用洗,垃圾分類后直接可以扔掉,使得消費(fèi)場景更加便捷。

另外,公司推陳出新的速度和能力也很重要。

我們會去驗(yàn)證市場上每年新推出的SKU,這里面能成功動銷的有哪些,再返回去看在產(chǎn)品創(chuàng)新的過程中,從挖掘市場賣點(diǎn)到工業(yè)化量產(chǎn),這里面有沒有一些能提升效率的點(diǎn)。

最后,我們還會關(guān)注新技術(shù)的創(chuàng)新。

比如現(xiàn)在市場上出現(xiàn)了半干快熟技術(shù),原來意面要煮15-20分鐘,現(xiàn)在有了在4-5分鐘內(nèi)快熟的品牌,幫消費(fèi)者節(jié)省更多時(shí)間。

再比如添加劑,原來周黑鴨、絕味有鎖鮮裝,現(xiàn)在可以做到在幾乎無添加的情況下,米飯?jiān)诔叵卤3?/font>30-45天。

還有就是口味還原度方面的新技術(shù),以前很多傳統(tǒng)的產(chǎn)品都是用粉精調(diào)出來的味道,現(xiàn)在能讓一些復(fù)雜口味的還原度非常高。

總之,公司通過投入研發(fā),能呈現(xiàn)給消費(fèi)者推陳出新的產(chǎn)品,也可以持續(xù)給到渠道新品,讓渠道也能賺到錢,從而實(shí)現(xiàn)這個(gè)通路的共贏。

4、流量碎片化帶來營銷碎片化

營銷我們借鑒了天貓的方法,叫做AIPL(Awareness認(rèn)知、Interest 興趣、Purchase 購買、Loyalty 忠誠)。

?

首先,對品牌定位要有深度認(rèn)知。

其實(shí)我們投的很多公司,都已經(jīng)跳脫了單一渠道,成為了全域渠道品牌,這時(shí)對品牌本身定位的思考,就顯得十分重要。

比如快手這個(gè)渠道,大家的第一印象可能是快手消費(fèi)的客單價(jià)更低、人群更下沉、更講究性價(jià)比、不太關(guān)注品牌,我覺得這是一部分事實(shí)。

但作為全域品牌,更需要對品牌自身和渠道的匹配度有精準(zhǔn)的把握和認(rèn)知。

像白家這種既有后端研發(fā)和生產(chǎn)能力、又有前端多品牌設(shè)計(jì)能力的公司,他們對品牌能否在這個(gè)渠道上銷售有著很深的把握和認(rèn)知。

他們原來的一款產(chǎn)品定價(jià)在兩三塊錢,把它放到快手這樣一個(gè)新渠道里面,它的人群是非常貼的,自然就會取得不錯的銷售業(yè)績。

其次,需要精準(zhǔn)把握和理解渠道流量變遷。

我們最早投消費(fèi)品的時(shí)候,抖音才剛剛起來。只是年輕人做音樂和視頻的渠道,而現(xiàn)在,抖音可能已經(jīng)成為電商的第四極了。可見短短幾年之間,流量的變遷速度之快。

而現(xiàn)在流量碎片化程度非常高,我們需要跟隨流量變遷的脈搏,使?fàn)I銷更加碎片化。

所以,不同渠道里面都要有自己的一套團(tuán)隊(duì)和打法,根據(jù)這個(gè)渠道所能touch到的終端人群、流量玩法制定相匹配的內(nèi)容展示方式,去精耕細(xì)作。

第三,要對投放細(xì)節(jié)精益求精。

從去年開始,很多新消費(fèi)品線上投放的ROI就已經(jīng)開始往下掉了,各大直播主播的GMV也掉得非常厲,品牌做投放不一定能掙到錢。

所以,在整個(gè)大盤的ROI都往下走時(shí),對投放細(xì)節(jié)精益求精就更加重要,這就對投放內(nèi)容展示、頁面、最后成交鏈路的便捷精準(zhǔn)度以及電商團(tuán)隊(duì)提出了較高的要求。

第四,深度挖掘和維護(hù)品牌客戶。

其實(shí)消費(fèi)品里面有些品很適合做私域電商,比如有些品類需要市場不斷教育、客服持續(xù)互動,從而挖掘新需求,并在新需求產(chǎn)生的時(shí)候,恰當(dāng)?shù)貙⒐┙o輸送到客戶面前。

而有些偏快消的品,比如低客單價(jià)、輕決策的食品,做私域運(yùn)營的成本效率并不那么高,可能更重視渠道鋪設(shè)。這樣的品通過線下渠道積分、買贈、新口味驚喜等方式,更能使消費(fèi)者對品牌產(chǎn)生忠誠度,從而形成復(fù)購。

第五,注重對成本的把控。

很多消費(fèi)品公司現(xiàn)在不敢去投放,覺得投放效率下降了,我覺得這可能是個(gè)很好的小憩機(jī)會,讓大家把營銷成本把控得更精準(zhǔn)。

原來粗放式投放能帶來GMV和銷售的快速增長,而現(xiàn)在需要對投放精準(zhǔn)把控,是一個(gè)能夠很好地打磨公司營銷手法和投放邏輯的窗口期。

03

以白家食品為例,拆解方便食品賽道的投資邏輯

接下來我以白家食品為例,拆解方便食品賽道的投資邏輯。

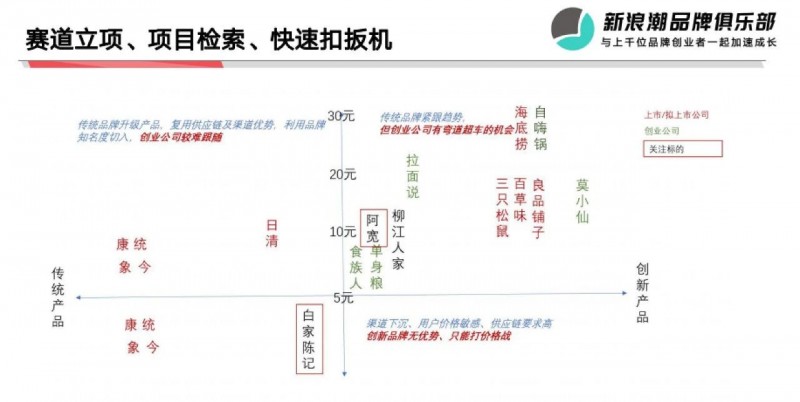

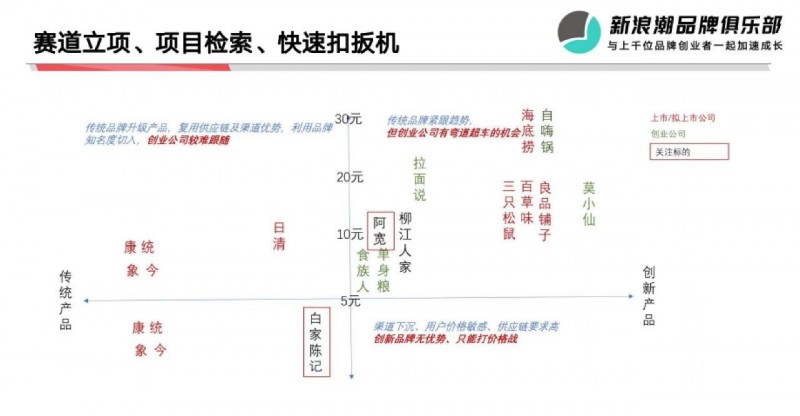

我們是在2019年底投的,內(nèi)部先做了賽道立項(xiàng),弄清楚新人群的衣食住行應(yīng)該由什么樣的品牌和供給來滿足。立項(xiàng)以后,我們就對賽道進(jìn)行掃描和檢索。

我們把當(dāng)時(shí)市場上在融資的項(xiàng)目都梳理了一遍,確定了大的背景趨勢以后,畫了一個(gè)四分象限,縱軸表示價(jià)格段,橫軸表示不同創(chuàng)新程度的產(chǎn)品。

?

其中,康師傅、統(tǒng)一、白象、今麥郎屬于傳統(tǒng)品牌,其實(shí)它們也看到了這波高端化趨勢,在2019年就請了肖戰(zhàn)做開小灶的代言人,不過相對還是比較傳統(tǒng)。

除了這些巨頭以外,現(xiàn)在還出現(xiàn)了很多新銳品牌,不僅口味做得很好,外包裝也做得非常年輕化,營銷也很有特色,非常符合新消費(fèi)場景。

這些新品牌不管是產(chǎn)品UI設(shè)計(jì)、廣告內(nèi)容,還是營銷渠道,都非常新,集中在產(chǎn)品創(chuàng)新、價(jià)格往中高端走的過程中。

而右下角這種既便宜、又沒太多創(chuàng)新的品牌只能打價(jià)格戰(zhàn),不在我們投資瞄準(zhǔn)的范圍內(nèi)。

?

掃描整個(gè)賽道之后,我們就從右上角的象限里去找。在這個(gè)象限內(nèi),雖然傳統(tǒng)品牌緊跟趨勢,但是創(chuàng)業(yè)公司也有通過新渠道、新品牌超車的機(jī)會。

在這里面又怎么去選呢?前面已經(jīng)提到過,我們非常關(guān)注供應(yīng)鏈和研發(fā)能力,所以在白家出現(xiàn)的時(shí)候,我們就非常快地扣了扳機(jī),投了白家。

2020年疫情一來,所有方便食品都賣爆了,方便食品賽道出現(xiàn)了非常多的新品牌,打得十分激烈。

疫情之后,有很多新品牌去線下渠道鋪貨,但是過了幾個(gè)月他們就消失了,因?yàn)?/font>PSD(Per Store Per Day,單店日均銷售)不是很好。

那么,在這個(gè)火熱的賽道中,怎么去保持自己的競爭身位呢?

這就要回到我前面說的四個(gè)方向:一是產(chǎn)品不斷推陳出新、渠道精耕細(xì)作,二是營銷的精益求精,三是平臺形象定位,四是后端供應(yīng)鏈的逐步提升。

只有在每個(gè)方面都去發(fā)力,才有可能使新品牌在激烈競爭中逐步脫穎而出。

04

Q&A節(jié)選:關(guān)于研發(fā)投入,線上線下次序······

Q1:食品飲料領(lǐng)域健康的研發(fā)/收入比大概是多少?健康的毛利價(jià)格應(yīng)該是怎么構(gòu)成的?

答:我可以給幾個(gè)上市公司的數(shù)據(jù)。

比如某上市公司做速凍食品,產(chǎn)品形態(tài)比較簡單,就是幫你把一些菜做預(yù)調(diào)味,你拿回家可以很快烹飪,所以它的研發(fā)費(fèi)用占比非常低,可能都不到一個(gè)點(diǎn),一年可能連100萬都不到。

而安井是做火鍋預(yù)制菜的,研發(fā)費(fèi)用比較高,可能會有新的研發(fā)投入在產(chǎn)品開發(fā)和產(chǎn)能利用率提升上面。

毛利其實(shí)不太好說,我覺得大家可以以上市公司為標(biāo)尺,因?yàn)樯鲜泄镜馁M(fèi)率比可能是公司走到比較穩(wěn)定的狀態(tài)后的表現(xiàn)。

現(xiàn)在很多食品公司毛利大概在35-50%之間,如果上市公司還能保持比較好的增長,那么這可能是比較健康的數(shù)據(jù)。

Q2:在重營銷的當(dāng)下,如何看待線上燒錢鋪曝光的營銷手法?如果不重度玩流量,新品牌還有其他出圈破圈方式嗎?

答:我個(gè)人其實(shí)不太贊成燒錢鋪曝光的方式,因?yàn)榭煜诽貏e是食品還是要看復(fù)購。如果沒有好的產(chǎn)品力、價(jià)格和渠道鋪設(shè),光靠線上打廣告也不太能接得住這些流量。

大家可以去看嗶哩嗶哩上面的一些日本食品廣告,我覺得非常有創(chuàng)意,它通過一些反轉(zhuǎn)或隱諱的寓意使得大家對這個(gè)廣告印象深刻,一直記得廣告背后的廣告主是誰。

這可能是內(nèi)容平臺當(dāng)?shù)馈?nèi)容層出不窮的當(dāng)下,一個(gè)比較好的出圈方式。

Q3:怎么看待品牌從主要渠道線下先行,再反哺線上的可行性?

答:我個(gè)人比較相信線下比線上難做,特別是深度分銷、經(jīng)銷和一些直銷渠道,這需要很強(qiáng)的組織能力。

在我們自己投的公司里面,有一些就是線下先行,有了一定基本盤、積累了消費(fèi)者認(rèn)知以后,再反哺線上并取得成功。

比如白家和紐西之迷,他們都是線下起家的創(chuàng)業(yè)者,把旗幟插滿中國主要區(qū)域的消費(fèi)渠道之后,再在線上請代言人或加大投放力度,使品牌影響力在線上線下實(shí)現(xiàn)共振。

Q4:全新的食品品牌做到什么階段開始鋪設(shè)線下經(jīng)銷商比較合適呢?

答:這個(gè)問題我們之前思考過,可能是做到三五個(gè)億左右,就可以開始考慮線下經(jīng)銷渠道建設(shè),你有資源還可以更早一點(diǎn)。

太早的話線上費(fèi)用很高,比如CS渠道的入場費(fèi)、進(jìn)商超和銷售人員費(fèi)用,效率不如線上快。

但是一些品牌在線上有容量上限,當(dāng)你做到占大品類在這個(gè)渠道里面總GMV的3-5%時(shí),可能就要面臨如何沖破這個(gè)量的坎。

如果在原本的渠道里面你還能掙錢,這時(shí)再去一些新渠道開拓,可能會是比較好的時(shí)機(jī)。

Q5:近期方便速食的玩家很多,包括自嗨鍋也開始布局了。他們推了螺螄粉等數(shù)十種品類,但主鍋復(fù)購很有問題。您覺得這波新消費(fèi)下一階段能走到哪里?

答:無論是自嗨鍋、白家還是其它很多新品牌,肯定都要往全品類慢慢拓展,這是企業(yè)擴(kuò)張的天然屬性。

至于下個(gè)階段能走到哪里,最近大家都在說新消費(fèi)投資好像突然有點(diǎn)冷下來了。

去年的一波消費(fèi)熱可能有幾個(gè)原因,一方面渠道在力推,另一方面資本錢也比較多,愿意去試新消費(fèi)品。

這就導(dǎo)致大家把錢都燒在了投放上面,卻沒有燒出很好的復(fù)購,從而開始不敢投放,新消費(fèi)走到稍微冷卻的階段。

下個(gè)階段我們非常相信主要靠研發(fā)和產(chǎn)品創(chuàng)新能力。要讓自己的產(chǎn)品有強(qiáng)生命力,不僅需要跟隨流量變遷,更要跟隨人性的本質(zhì)。

比如化妝品需要美容功效,食品需要在性價(jià)比基礎(chǔ)上好吃,這不能靠營銷解決,而要靠供應(yīng)鏈打磨和產(chǎn)品研發(fā)。