《有限與無(wú)限的游戲》一書(shū)中向我們展示了世界上兩種類(lèi)型的“游戲”:

有限的游戲,其目的在于贏得勝利;無(wú)限的游戲,卻旨在讓游戲永遠(yuǎn)進(jìn)行下去。

飛馳的新消費(fèi)賽道上,入局、破圈、退場(chǎng)者層出不迭。國(guó)貨造浪時(shí),有人力爭(zhēng)成為游戲的贏家,也有人試圖影響市場(chǎng)規(guī)則、拓展行業(yè)邊界,將百家之爭(zhēng)發(fā)展為“無(wú)限的游戲”。

諸如完美日記,依靠DTC模式和KOL營(yíng)銷(xiāo)實(shí)現(xiàn)了早期的快速擴(kuò)張。隨著體量增大,完美日記母公司逸仙電商意識(shí)到,僅靠單一品牌可能很難覆蓋到更多潛在的消費(fèi)人群,先后通過(guò)孵化或收購(gòu)了小奧汀、完子心選、Galenic等子品牌,以建立覆蓋各階段消費(fèi)人群的品牌線。

小奧汀、完子心選、Galenic | 圖源:品牌官方微博

近期,創(chuàng)立于2018年、以自熱食品起家的自嗨鍋連續(xù)推出了四大新品牌,涉及新式快煮面、創(chuàng)新米粉、復(fù)合調(diào)味料、凍品等諸多細(xì)分品類(lèi)。

不同于傳統(tǒng)消費(fèi)品牌的擴(kuò)張路線,自嗨鍋選擇通過(guò)自主孵化的形式來(lái)構(gòu)建品牌矩陣,以“自嗨鍋出品”為核心打造集團(tuán)化布局,其背后也透露出新生代互聯(lián)網(wǎng)餐飲品牌在中國(guó)餐飲快消化之路上的野心。

圖源:自嗨鍋

多品牌戰(zhàn)略能夠?qū)崿F(xiàn)某個(gè)品類(lèi)在消費(fèi)者心智上的占位、塑造不同的品牌個(gè)性,長(zhǎng)期以來(lái),這一策略一直為世界知名快消集團(tuán)所用。但從傳統(tǒng)快消企業(yè)到國(guó)內(nèi)新消費(fèi)品牌,多品牌集團(tuán)化戰(zhàn)略的布局和實(shí)踐有何創(chuàng)新和延展?

本文將以自嗨鍋為例,聚焦其多品牌集團(tuán)化戰(zhàn)略的實(shí)踐方式與創(chuàng)新價(jià)值點(diǎn),由此探討新消費(fèi)品牌尋求可持續(xù)增長(zhǎng)的擴(kuò)張路徑,以及中國(guó)傳統(tǒng)餐飲走向快消化、標(biāo)準(zhǔn)化的可能性。

我們將從以下角度進(jìn)行挖掘:

新老玩家同席的方便速食賽道,如何陷入競(jìng)爭(zhēng)內(nèi)卷?

自嗨鍋為什么要實(shí)施集團(tuán)化戰(zhàn)略?是如何“步步為營(yíng)”的?

新品牌與自嗨鍋主品牌之間如何共享資源、協(xié)同發(fā)展?

從研發(fā)、生產(chǎn)、渠道到營(yíng)銷(xiāo),自嗨鍋如何建立新品牌的個(gè)性?

供應(yīng)鏈、組織力為何是新消費(fèi)品牌跨越式發(fā)展的兩大關(guān)鍵幀?

國(guó)貨品牌崛起,中華美食距離“征服世界”還有多遠(yuǎn)?

01

狂奔的方便快餐行業(yè)

能否孕育出中國(guó)的快消食品巨鱷?

精致又“懶系”的年輕人,催生出了一場(chǎng)新快餐革命。根據(jù)CBNData發(fā)布的《2021中國(guó)新消費(fèi)品牌增長(zhǎng)力白皮書(shū)》指出,新型方便食品是當(dāng)下食品飲料賽道的三大關(guān)鍵詞之一。

在規(guī)模超2500億元的方便快餐賽道上,涌入了大量新銳品牌,自熱火鍋、螺螄粉、即食粥面等新型快餐品類(lèi),并主打“一人食”場(chǎng)景。未來(lái)幾年,方便食品行業(yè)的增速依然有望保持在6%左右,2025年將超過(guò)6300億。

圖源:《2021方便速食行業(yè)洞察報(bào)告》

方便速食賽道上,新老玩家同堂競(jìng)技。一類(lèi)是以自嗨鍋為代表的初創(chuàng)新銳品牌等;一類(lèi)則是該領(lǐng)域的老牌玩家,例如康師傅、白象等,通過(guò)豐富SKU或推出子品牌擁抱市場(chǎng)變化;此外一些餐飲品牌、老字號(hào)、零食品牌也紛紛入局。其中新銳品牌起步較晚,但從銷(xiāo)售增速還是體量占比來(lái)看,已經(jīng)成為行業(yè)中實(shí)力不菲的選手。

初創(chuàng)新銳品牌、老牌玩家| 圖源:網(wǎng)絡(luò)

人文財(cái)經(jīng)觀察家秦朔曾指出,傳統(tǒng)杰出品牌的成長(zhǎng)路徑是內(nèi)生增長(zhǎng)加上收購(gòu)擴(kuò)展,新潮品牌的創(chuàng)新路徑可以歸結(jié)為:創(chuàng)“心”(消費(fèi)者心智)為先,以“網(wǎng)”為本,再反向整合供應(yīng)鏈。

在快餐賽道上,諸多新品牌起家的邏輯大同小異——生產(chǎn)由代工廠完成,品牌在流量上跑馬圈地,走的是一條互聯(lián)網(wǎng)輕資產(chǎn)道路。小紅書(shū)種草、大主播帶貨、明星背書(shū),是新銳品牌們一夜走紅的標(biāo)配。但模式化破圈的同時(shí),新銳品牌們也面臨階段性局限:產(chǎn)品同質(zhì)化明顯,品牌壁壘尚未建立。

如何實(shí)現(xiàn)長(zhǎng)期主義,可持續(xù)地運(yùn)營(yíng)和發(fā)展企業(yè),成為所有新消費(fèi)品牌都必須面對(duì)和提前思考的問(wèn)題。

根據(jù)CBNData《2021中國(guó)新消費(fèi)品牌增長(zhǎng)力白皮書(shū)》研究,跨越式增長(zhǎng)可以采取兩條路徑:一是橫向拓展,研發(fā)新產(chǎn)品,發(fā)掘新用戶(hù),打造新的增長(zhǎng)點(diǎn);二是縱向布局,加深對(duì)供應(yīng)鏈、全渠道的把控,降低成本,提升用戶(hù)價(jià)值。

從這兩大方向來(lái)看,自嗨鍋在今年的戰(zhàn)略布局是新消費(fèi)品牌探索跨越式增長(zhǎng)的典型案例。從自熱火鍋賽道起勢(shì)的自嗨鍋曾對(duì)外宣稱(chēng)為“互聯(lián)網(wǎng)餐飲開(kāi)創(chuàng)者”、“致力打造一人食餐飲標(biāo)準(zhǔn)”,在2021年,自嗨鍋開(kāi)啟了自己的品牌集團(tuán)化元年,將階段目標(biāo)做了升級(jí)——要做 “中華美食的快消化”。

入局3載,自嗨鍋在行業(yè)中的競(jìng)爭(zhēng)力究竟如何?為何選擇在2021年開(kāi)啟“集團(tuán)化”之路?

回顧2018年,自嗨鍋進(jìn)軍方便食品行業(yè)之初選擇的是自熱食品賽道,彼時(shí)自熱食品還屬于藍(lán)海品類(lèi)。韓國(guó)戰(zhàn)略學(xué)家W·錢(qián)·金教授和美國(guó)戰(zhàn)略學(xué)家勒妮·莫博涅教授于2005年提出了藍(lán)海戰(zhàn)略理念。藍(lán)海代表新的市場(chǎng)邊界,企業(yè)可以通過(guò)創(chuàng)造新的價(jià)值曲線,獲得嶄新的市場(chǎng)領(lǐng)域。

資料來(lái)源:W?錢(qián)?金,勒妮?莫博涅

自嗨鍋將自熱火鍋?zhàn)鳛榈谝粋€(gè)創(chuàng)新品類(lèi)投入市場(chǎng),主打地道正宗的重慶風(fēng)味,迅速爆紅全網(wǎng),產(chǎn)品上市僅3個(gè)季度銷(xiāo)售額即將破億元,隨后又推出自熱煲仔飯、自熱粉絲等新品類(lèi)豐富SKU,并通過(guò)逐步自建供應(yīng)鏈體系把控生產(chǎn)上游、減少企業(yè)成本,成為自熱食品賽道的大贏家。

但自嗨鍋的行業(yè)布局并不止于自熱賽道,從其多品牌集團(tuán)化動(dòng)作上來(lái)看就可見(jiàn)一斑。今年,自嗨鍋推出四大新品牌:新式快煮面品牌「畫(huà)面」、創(chuàng)新米粉食品品牌「臭臭螺」、復(fù)合調(diào)味料品牌「小七廚房」、凍品品牌「牛頓定律」(目前已有牛排線)。

2021新消費(fèi)品牌增長(zhǎng)峰會(huì)

進(jìn)入2.0時(shí)代的方便速食行業(yè)日漸擁擠,但仍存在諸多機(jī)會(huì)點(diǎn),對(duì)品牌來(lái)說(shuō),找到自己在細(xì)分賽道上的差異化競(jìng)爭(zhēng)力尤為重要。

根據(jù)邁克爾·波特(MichaelPorter)提出的波特五力模型,行業(yè)中存在著決定競(jìng)爭(zhēng)規(guī)模和程度的五種力量,綜合影響著產(chǎn)業(yè)的吸引力及現(xiàn)有企業(yè)的競(jìng)爭(zhēng)戰(zhàn)略決策。

這五種力量為:同行業(yè)內(nèi)現(xiàn)有競(jìng)爭(zhēng)者的競(jìng)爭(zhēng)能力、潛在競(jìng)爭(zhēng)者進(jìn)入的能力、替代品的替代能力、供應(yīng)商的討價(jià)還價(jià)能力與購(gòu)買(mǎi)者的議價(jià)能力。

由此分析自嗨鍋的競(jìng)爭(zhēng)現(xiàn)狀我們發(fā)現(xiàn):

首先在方便食品行業(yè)內(nèi),諸如霸蠻、勁面堂、陽(yáng)際山野等新銳速食品牌在2020年至2021年紛紛融資,依靠代工生產(chǎn)入局市場(chǎng),在粉、面等細(xì)分賽道上快速增長(zhǎng);

第二,跨界玩家越來(lái)越多,海底撈、外婆家等餐飲企業(yè)做起了預(yù)制菜,肯德基開(kāi)售螺螄粉,良品鋪?zhàn)印⑷凰墒蟮刃蓍e零食品牌也盯上了快消食品的蛋糕,他們?cè)谄放屏ΑI(yíng)銷(xiāo)力上都不容小覷;

圖源:《2021方便快餐行業(yè)洞察報(bào)告》

第三,方便食品行業(yè)尚未形成較高的品牌壁壘,消費(fèi)者面臨的餐食選擇較多,且以95、00后為代表的新生代用戶(hù)更愿意嘗新,品牌忠誠(chéng)度較低;

第四,代工貼牌的生產(chǎn)模式泛濫,部分品牌受制于供應(yīng)商;相反,少數(shù)自建供應(yīng)鏈體系的品牌能夠確保核心原料的穩(wěn)定供應(yīng),具備更加柔性的生產(chǎn)能力;

第五,方便食品市場(chǎng)的主力客群為都市年輕群體,他們或熱愛(ài)獵奇嘗鮮,或追求品質(zhì)生活,對(duì)價(jià)格相對(duì)不敏感,議價(jià)能力較低。

回到自嗨鍋身上,集團(tuán)化布局的時(shí)機(jī)已成熟。

一方面,賽道玩家雖多,但各個(gè)細(xì)分品類(lèi)仍有創(chuàng)新價(jià)值有待挖掘,隨著速食被重新定義,消費(fèi)者仍存在“未被滿(mǎn)足的需求”,全新的品類(lèi)亦有待開(kāi)創(chuàng);另一方面,隨著供應(yīng)鏈、品牌力的完善,自嗨鍋已經(jīng)具備了多品牌集團(tuán)化布局的能力。

從數(shù)據(jù)角度來(lái)看時(shí)機(jī)性亦是如此,目前自嗨鍋在自熱鍋品類(lèi)上的市場(chǎng)占有率約4成。一般來(lái)說(shuō),單一品牌的市場(chǎng)占有率很難超過(guò)30%~40%,一旦達(dá)到這個(gè)份額,企業(yè)往往會(huì)通過(guò)收購(gòu)或孵化新品牌的方式來(lái)構(gòu)建品牌集團(tuán),提升市場(chǎng)份額,諸如寶潔、聯(lián)合利華等國(guó)際快消巨頭都是如此。

02

提前布局、多管齊下

自嗨鍋是如何構(gòu)建品牌矩陣的?

集團(tuán)化擴(kuò)張的邏輯通常分兩種:一是同品類(lèi)擴(kuò)張,提升集團(tuán)在同一賽道的整體市占率;二是入局新的品類(lèi),探索全新的增長(zhǎng)空間。自嗨鍋選擇的是在不同的新品類(lèi)中創(chuàng)立新的品牌,與主品牌一同形成多品牌矩陣。

我們將自嗨鍋的多品牌策略核心總結(jié)為:開(kāi)發(fā)新賽道、挖掘新場(chǎng)景、穩(wěn)固供應(yīng)鏈、創(chuàng)新組織形式。

1、開(kāi)辟全新快餐賽道,挖掘餐飲的粉末化場(chǎng)景

據(jù)悉,自嗨鍋內(nèi)部已有100個(gè)不同品類(lèi)的注冊(cè)商標(biāo),他們將被作為“自嗨鍋出品”的獨(dú)立品牌來(lái)操盤(pán)。

從“自嗨鍋”跳躍到“自嗨鍋出品”,每一個(gè)新品牌背后對(duì)應(yīng)的都是一個(gè)獨(dú)立的新品類(lèi),自嗨鍋對(duì)這些品類(lèi)進(jìn)行了重新定位、命名、微創(chuàng)新,嘗試在更多細(xì)分賽道復(fù)制下一個(gè)自嗨鍋。

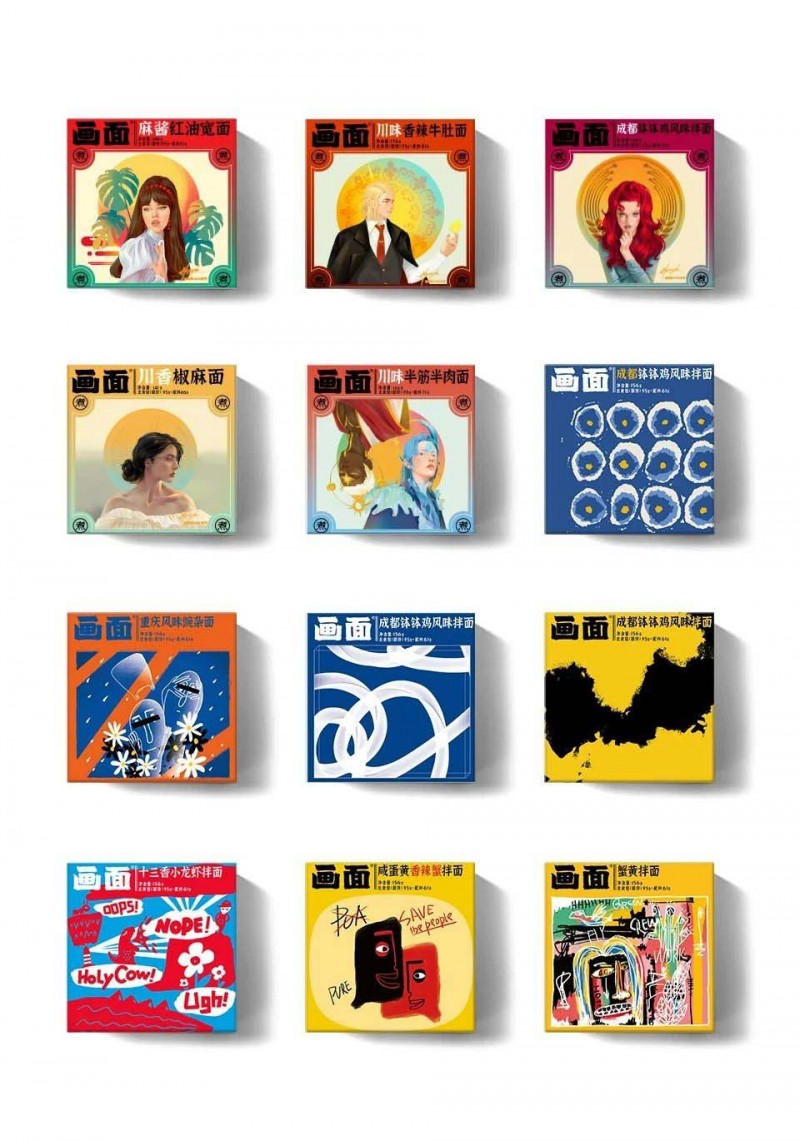

比如「畫(huà)面」對(duì)應(yīng)的是新式快煮面,對(duì)面的配料進(jìn)行了升級(jí),主打現(xiàn)炒澆頭、大塊肉,還原廚房的煙火氣;「臭臭螺」對(duì)應(yīng)的是創(chuàng)新米粉食品,在各地經(jīng)典米粉的基礎(chǔ)上做創(chuàng)新集合,搜羅各地美味米粉的同時(shí)進(jìn)行口味改造,為米粉類(lèi)愛(ài)好者們研發(fā)“充滿(mǎn)腦洞的真香食品”,這些新品牌在品類(lèi)上的升級(jí),就是自嗨鍋出品提供給買(mǎi)方市場(chǎng)的價(jià)值創(chuàng)新。

畫(huà)面、臭臭螺 | 圖源:品牌官方旗艦店

不斷延展的快餐品類(lèi),也對(duì)方便快餐的目標(biāo)人群和場(chǎng)景進(jìn)行了新的挖掘。總體來(lái)看,早餐、中餐、下午茶、晚餐和夜宵構(gòu)成了人們的“一日五餐”,以此為基線可以延伸出更碎片,乃至粉末化的場(chǎng)景。

如「小七廚房」研發(fā)了炒菜醬、拌飯醬、底料等產(chǎn)品,希望為職場(chǎng)青年、年輕情侶解決做飯難的問(wèn)題,適用于下班回家、周末待客、情侶下廚等多元場(chǎng)景;而「牛頓定律」目前推出的牛排線,引導(dǎo)消費(fèi)者以科學(xué)方式做牛排,將家庭環(huán)境中營(yíng)造享受型的餐廳場(chǎng)景體驗(yàn),對(duì)于“不想做飯卻希望吃得好”、“想要快速做一頓精致美食”的消費(fèi)者來(lái)說(shuō),是一種便捷理想的餐食選擇。

小七廚房|圖源:網(wǎng)絡(luò)

牛頓定律 | 圖源:網(wǎng)絡(luò)

中餐向來(lái)以烹飪復(fù)雜精細(xì)而聞名,中華美食的快消化也注定脫離不了加熱方式的技術(shù)革新,品牌可以以此為產(chǎn)品、品類(lèi)革新的著力點(diǎn)。

比如除自熱之外,還有沖泡、明火、即食、微波等多種快餐加熱方式,而其中明火又涉及煎、炸、蒸、煮等二十余種。從自嗨鍋的品牌拓展邏輯來(lái)看,無(wú)論是簡(jiǎn)化煮面環(huán)節(jié),還是縮短做飯步驟,其核心都圍繞著“味道還原,方便速食”來(lái)展開(kāi)。

清代《隨園食單》系統(tǒng)論述了中國(guó)烹飪技術(shù)、南北菜品

圖源:地道風(fēng)物

2、風(fēng)格化包裝視覺(jué)設(shè)計(jì),打破傳統(tǒng)的“快餐派”審美

DT財(cái)經(jīng)、CBNData發(fā)起的「2021年輕人消費(fèi)行為大調(diào)查」結(jié)果顯示,年輕人在意那些代表“消費(fèi)升級(jí)”的商品特質(zhì),他們會(huì)為了“顏值過(guò)關(guān)”(30.8%)而買(mǎi)一件商品,并且比起他人的認(rèn)同,他們更在意的是自己是否真的愉悅。

國(guó)民消費(fèi)逐漸從重視功用的必要消費(fèi)過(guò)度到享受型消費(fèi),“顏值”成為消費(fèi)體驗(yàn)的重要組成部分,持續(xù)驅(qū)動(dòng)重視顏值打造的新消費(fèi)品牌誕生壯大。

在自嗨鍋推陳出新的過(guò)程中,各個(gè)新品牌的包裝設(shè)計(jì)一反我們對(duì)傳統(tǒng)“快餐”品牌的視覺(jué)印象,并未采用食物特寫(xiě)、場(chǎng)景照片等元素,而是以文化元素拓展產(chǎn)品內(nèi)容的想象力,從視覺(jué)層面?zhèn)鬟f方便快餐的“消費(fèi)升級(jí)”。

這些新品牌的主視覺(jué)各自獨(dú)樹(shù)一幟,與自嗨鍋主品牌截然不同,由此推斷各個(gè)品牌應(yīng)該是獨(dú)立運(yùn)營(yíng)的狀態(tài),但大多以傳播中華文化底蘊(yùn)為主題。其中「臭臭螺」在視覺(jué)上強(qiáng)調(diào)的是“中西方文化的碰撞”,包裝背面配以文字點(diǎn)明諸多西方文化的起源其實(shí)在中國(guó);「畫(huà)面」用經(jīng)典藝術(shù)繪畫(huà)做包裝,通過(guò)挖掘中國(guó)新銳設(shè)計(jì)師力量,以水墨等風(fēng)格展現(xiàn)名山、人文、大川故事,主張對(duì)本土文化的自信。

口味新奇的“臭臭螺” | 圖源:網(wǎng)絡(luò)

“畫(huà)面”與中國(guó)新銳設(shè)計(jì)師合作| 圖源:網(wǎng)絡(luò)

另外一個(gè)小細(xì)節(jié)是,這些新品牌在包裝上帶有“自嗨鍋出品”的LOGO。顯然,因?yàn)樽脏隋佒髌放票旧硪呀⑵鹨欢ǖ闹群兔雷u(yù)度,“自嗨鍋出品”的標(biāo)識(shí)能夠加強(qiáng)消費(fèi)者對(duì)新品牌的信任感,形成背書(shū)作用。

3、供應(yīng)鏈高效協(xié)同多品牌,有限的工廠做“無(wú)限的游戲”

方便食品賽道利好下,網(wǎng)生新銳品牌極容易依靠營(yíng)銷(xiāo)“一夜成名”,但任何品牌想要在市場(chǎng)上獲得長(zhǎng)足增長(zhǎng),必須有過(guò)硬、持久的產(chǎn)品力,其本質(zhì)考驗(yàn)的是供應(yīng)鏈能力。

盡管?chē)?guó)內(nèi)日益強(qiáng)大的制造業(yè)體系、產(chǎn)業(yè)帶效應(yīng)為新銳品牌的崛起按下了快進(jìn)鍵,而伴隨規(guī)模擴(kuò)大,越來(lái)越多的年輕品牌開(kāi)始嘗試構(gòu)建自己的供應(yīng)鏈體系,把控上游工程,打造產(chǎn)業(yè)鏈基礎(chǔ)。

2020年,自嗨鍋開(kāi)始建設(shè)自動(dòng)化科技工廠。同年,元?dú)馍忠苍诎不粘萋涞亓说谝患夜S,從此告別輕資產(chǎn)的代工模式,邁入重資產(chǎn)階段。

一個(gè)成熟的品牌需要具備穩(wěn)定、柔性、強(qiáng)研發(fā)能力的供應(yīng)鏈,尤其是當(dāng)品牌矩陣擴(kuò)張,供應(yīng)鏈資源的協(xié)同與共享變得尤為關(guān)鍵。

自嗨鍋生產(chǎn)基地 | 圖源:網(wǎng)絡(luò)

截至目前,自嗨鍋已自建有10家工廠和1處味覺(jué)中心,總計(jì)60萬(wàn)平方(據(jù)悉到2022年將達(dá)100萬(wàn)平方),研發(fā)和投產(chǎn)米、面、粉、菜等自動(dòng)化設(shè)備。

如同用不同的聲母、韻母排列出無(wú)數(shù)個(gè)漢語(yǔ)拼音組成漢字,10大工廠通過(guò)生產(chǎn)標(biāo)準(zhǔn)化的“配料包”,排列組合為差異化產(chǎn)品,并形成不同的前端品牌面向消費(fèi)者。

比如重慶工廠生產(chǎn)的火鍋底料零配件,既可以和其他“配料包”組合作為自嗨鍋主品牌的自熱火鍋,也可以用作新品牌小七廚房的炒菜醬的底料,同時(shí)也可以作為火鍋底料單獨(dú)售賣(mài)。

建廠的原則取決于當(dāng)?shù)夭惋嬏厣⒃牧蟽?yōu)勢(shì),以此把控源頭食材的正宗性、還原度。如在“火鍋之城”重慶,自嗨鍋就勢(shì)建立了火鍋工廠;而在河南,品牌自建了面食加工廠,自東漢以來(lái)就以面食為主食的河南,擁有燴面、糊涂面、鹵面、漿面條等豐富的面食形態(tài),面食加工產(chǎn)業(yè)的成熟度極高。

在原材料品質(zhì)得到強(qiáng)把控的情況下,自嗨鍋通過(guò)“味覺(jué)中心”主攻產(chǎn)品的風(fēng)味研發(fā),依靠風(fēng)味輪的組合變化來(lái)創(chuàng)新產(chǎn)品。每家工廠也配備有一個(gè)味覺(jué)團(tuán)隊(duì),確保工廠出產(chǎn)的零配件符合味覺(jué)中心的標(biāo)準(zhǔn)要求。

自嗨鍋味覺(jué)中心 | 圖源:新聞報(bào)道

如此一來(lái),自嗨鍋的自有供應(yīng)鏈體系成為了一個(gè)有限工廠的“無(wú)限游戲”。

它并非傳統(tǒng)意義上的供應(yīng)鏈條,而是更象是一個(gè)“供應(yīng)網(wǎng)絡(luò)”、“協(xié)同生態(tài)”,以配料包標(biāo)準(zhǔn)化、風(fēng)味組合效應(yīng)為原則來(lái)高效協(xié)同現(xiàn)有各個(gè)品牌的產(chǎn)品研發(fā)、加工和生產(chǎn),其共享資源也可以持續(xù)賦能未來(lái)新品牌的孕育和擴(kuò)張。

4、營(yíng)銷(xiāo)資源共享,再造下一個(gè)“自嗨鍋”

在2021中國(guó)新消費(fèi)品牌增長(zhǎng)峰會(huì)上,自嗨鍋相關(guān)負(fù)責(zé)人曾表示,品牌需要讓消費(fèi)者在極短時(shí)間內(nèi)記住你。

這意味著品牌要在極短期內(nèi)打造產(chǎn)品的穿透力,弱化品牌日常刷存在感的行為,讓消費(fèi)者在爆發(fā)期內(nèi)看到、接觸、購(gòu)買(mǎi),完成品牌破圈。

自創(chuàng)立以來(lái),自嗨鍋也的確是如此做的。

2017-2018年,橫空出世的自嗨鍋通過(guò)大規(guī)模明星推薦打造“半個(gè)娛樂(lè)圈都在吃”的品牌心智;

2019年,自嗨鍋又以電影、電視劇、綜藝節(jié)目場(chǎng)景植入實(shí)現(xiàn)大規(guī)模種草;

2020年被視為直播元年,自嗨鍋進(jìn)駐薇婭、李佳琦等頭部主播直播間打造品牌聲量;

而在今年,自嗨鍋正式開(kāi)啟品牌自播之路,抖音自播僅一個(gè)月,已經(jīng)做到連續(xù)三場(chǎng)GMV單場(chǎng)破100萬(wàn)……

《掃黑風(fēng)暴》中自嗨鍋的場(chǎng)景植入| 圖源:網(wǎng)絡(luò)

集團(tuán)化布局下,自嗨鍋的品牌矩陣之間可以實(shí)現(xiàn)營(yíng)銷(xiāo)上的資源共享,沉浸式場(chǎng)景植入、社交平臺(tái)種草、品牌自播及短視頻等新興內(nèi)容營(yíng)銷(xiāo)的方法論,也可以得到復(fù)用與創(chuàng)新,助力“下一個(gè)自嗨鍋”的誕生。

但具體到每一個(gè)新品牌如何在哪一維度上重點(diǎn)發(fā)力、主新品牌之間如何協(xié)同傳播,我們目前還未看到顯著趨勢(shì),仍有待行業(yè)持續(xù)觀察。

5、倒三角型組織管理模式,一線員工自我驅(qū)動(dòng)

從網(wǎng)紅品牌成長(zhǎng)為長(zhǎng)紅品牌,除了需要硬核的產(chǎn)品力、品牌力,還需要后方的內(nèi)功修煉,完成組織進(jìn)化。

正如國(guó)泰君安證券研究所消費(fèi)組組長(zhǎng)訾猛所言:“新銳品牌從0-1崛起相對(duì)簡(jiǎn)單,但能否實(shí)現(xiàn)從1-100的質(zhì)變,仍需在企業(yè)管理、組織效率方面做出新的突破。”

CBNData通過(guò)采訪自嗨鍋內(nèi)部員工了解到,自嗨鍋目前的組織架構(gòu)呈倒三角型模式。

不同于傳統(tǒng)的“金字塔”模型,基數(shù)龐大的自嗨鍋一線員工位于組織的前端,而相對(duì)少數(shù)的管理者置于后端,一線員工被鼓勵(lì)自發(fā)提出想法、主動(dòng)開(kāi)發(fā)項(xiàng)目,上級(jí)則負(fù)責(zé)在企業(yè)體系內(nèi)調(diào)配和整合資源,輔助其實(shí)現(xiàn)想法的落地。

自嗨鍋618作戰(zhàn)會(huì)議 | 圖源:新消費(fèi)紀(jì)錄片《看長(zhǎng)》

這讓人不由得聯(lián)想到谷歌創(chuàng)始人謝爾蓋·布林在舊金山創(chuàng)立Google X實(shí)驗(yàn)室的初衷——永遠(yuǎn)為新的思路投資,甚至是看似荒謬的問(wèn)題。

“沒(méi)有人能做到100%正確的事情”,允許失敗犯錯(cuò)的企業(yè)文化也同樣存在于自嗨鍋內(nèi)部,一線員工因此擁有更大的決策權(quán)、主動(dòng)性和自驅(qū)力。

03

總 結(jié)

中國(guó)即將成為全球最大的消費(fèi)品零售市場(chǎng),如此龐大的規(guī)模之下,究竟能否誕生諸如聯(lián)合利華、歐萊雅、可口可樂(lè)、百事、億滋這樣的世界快消巨頭?

被行業(yè)拋出水面的問(wèn)題,也正在被同一群人解題。自2020年開(kāi)始,新消費(fèi)品牌迎來(lái)了多品牌、集團(tuán)化發(fā)展的全新時(shí)期。隨著經(jīng)濟(jì)結(jié)構(gòu)的變化,人群需求更加細(xì)分,垂直賽道逐漸崛起,面對(duì)這些新機(jī)會(huì),消費(fèi)品牌們開(kāi)始逐步擴(kuò)展品牌矩陣,從單一品牌走向多品牌集團(tuán)化。

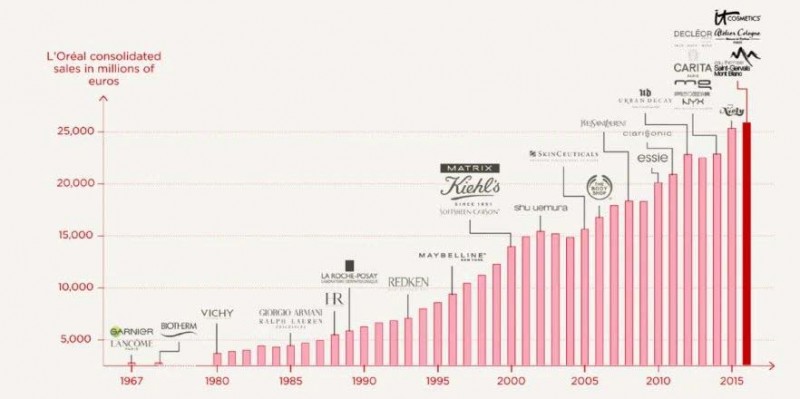

國(guó)外品牌集團(tuán)化的主要模式是收購(gòu)或投資孵化子品牌,迅速補(bǔ)充集團(tuán)原本的品類(lèi)布局。目前全球知名消費(fèi)品牌陸續(xù)在2014年之后設(shè)立了投資孵化主體。

中國(guó)也有部分消費(fèi)品牌創(chuàng)立了投資機(jī)構(gòu)或孵化器,比如立白的栗子谷孵化器、新希望的草根投資控股平臺(tái)等。相比國(guó)外品牌,中國(guó)消費(fèi)品集團(tuán)在投資孵化平臺(tái)的建設(shè)上還不夠成熟,多以參股早期消費(fèi)投資基金或自建戰(zhàn)略投資部門(mén)為主。

歐萊雅(L'oreal)的品牌收購(gòu)之路

圖源:品牌官網(wǎng)

內(nèi)部自主孵化新品牌顯然是一條更難走的路,但也有其天然優(yōu)勢(shì)。在單一品牌走向多品牌矩陣化發(fā)展的過(guò)程中,新品牌與老品牌可實(shí)現(xiàn)生產(chǎn)、渠道、營(yíng)銷(xiāo)、組織等多環(huán)節(jié)的資源共享與延展,從自嗨鍋在今年的集團(tuán)化發(fā)展案例身上可見(jiàn)一斑。

在自熱火鍋行業(yè),自嗨鍋已經(jīng)成長(zhǎng)為獨(dú)角獸,去年公司銷(xiāo)量突破10億元,估值也從數(shù)億元人民幣漲到超七十億元;而從自嗨鍋到自嗨鍋出品,其目標(biāo)客群不再局限于年輕消費(fèi)者,而是從原點(diǎn)人群放眼向全域人群,為更多的消費(fèi)者提供“全場(chǎng)景化餐食”,由此提升集團(tuán)的整體市場(chǎng)占有率,探索更長(zhǎng)期的品牌價(jià)值。

在進(jìn)軍全新的快餐細(xì)分賽道的過(guò)程中,自嗨鍋將面臨的挑戰(zhàn)在于不同的新品牌既需要在協(xié)同合作中攜手發(fā)展,也需要充分體現(xiàn)品牌個(gè)性。而值得關(guān)注的是,作為市場(chǎng)上少有的具備成熟供應(yīng)鏈體系、系統(tǒng)的組織方法論的創(chuàng)業(yè)公司,自嗨鍋還有很大的成長(zhǎng)空間。

更為特殊的是,方便速食這一賽道還承載著中國(guó)餐飲快消化的“使命”,而快消餐飲的星圖矩陣是無(wú)限磅礴的。13個(gè)標(biāo)準(zhǔn)化的配料包組合出了麻辣牛肉自熱火鍋,從這些凈含量與營(yíng)養(yǎng)成分都無(wú)差的“零部件”再次出發(fā),中華美食還可以迸發(fā)出更多令人出乎意料的想象力。

正如詹姆斯.卡斯指出的那樣——有限的游戲在邊界內(nèi)玩,無(wú)限的游戲玩的是邊界。

群雄逐鹿的消費(fèi)品賽道上,沒(méi)有人能因?yàn)槌蔀橐粫r(shí)的贏家而自喜,在這場(chǎng)永遠(yuǎn)不會(huì)結(jié)束的無(wú)限游戲中,邊界不斷被刷新,總有品牌正年輕。或許唯有秉承著長(zhǎng)期主義信念且敢于自我革命的玩家,才能保持長(zhǎng)久的生命力。