?

?

當(dāng)濃香型白酒特有的氣味,裹挾著咖啡油在口腔中爆開(kāi),這款名叫“超級(jí)酸”的雞尾酒成為鏜鈀街上這家酒吧當(dāng)晚一道亮眼的色彩。而它的基酒,來(lái)自一個(gè)剛剛問(wèn)世不足半月的白酒新品牌——堂白。

品牌創(chuàng)立之時(shí),創(chuàng)始團(tuán)隊(duì)曾邀請(qǐng)近百位消費(fèi)者和酒吧主理人,通過(guò)多輪盲品測(cè)試,優(yōu)選了最適合年輕人味蕾的風(fēng)味,以圖在被外國(guó)烈酒把持多年的酒吧消費(fèi)場(chǎng)景中,為中國(guó)白酒找到一隅之地。

01

白酒+酒吧,

兩個(gè)格調(diào)不同的賽道如何碰撞?

今年四月的糖酒會(huì)上,“堂白”的創(chuàng)始團(tuán)隊(duì)接觸了不少白酒經(jīng)銷(xiāo)商,但對(duì)方對(duì)他青睞的酒吧、餐吧等消費(fèi)場(chǎng)景反響寥寥。最終,他們選擇了一些烈酒經(jīng)銷(xiāo)商作為新產(chǎn)品發(fā)售的渠道。

在9月16日晚的活動(dòng)現(xiàn)場(chǎng),該創(chuàng)始團(tuán)隊(duì)的Kyle先生對(duì)糖酒快訊談到,相對(duì)而言,在消費(fèi)場(chǎng)景和運(yùn)營(yíng)模式等方面,洋酒經(jīng)銷(xiāo)商與他們更有共同語(yǔ)言。

我們就此問(wèn)題請(qǐng)教了一位業(yè)內(nèi)人士,他認(rèn)為,造成這一現(xiàn)象的原因在于:酒吧消費(fèi)場(chǎng)景與傳統(tǒng)白酒銷(xiāo)售模式不匹配,白酒也尚未在熱衷酒吧文化的年輕消費(fèi)者那里取得應(yīng)有的地位。

首先對(duì)經(jīng)銷(xiāo)商而言,酒吧消費(fèi)的體量還很小。烈性酒的主要消費(fèi)場(chǎng)景是清吧,但在此場(chǎng)景下,面對(duì)各種國(guó)際烈酒的“包圍”,一間酒吧一個(gè)月的白酒銷(xiāo)量可能還不及一個(gè)傳統(tǒng)餐飲店一星期的水平,與社區(qū)門(mén)店包攬的日常婚喪嫁娶場(chǎng)合的日常需求相比,酒吧的白酒需求短期內(nèi)很難引起經(jīng)銷(xiāo)商的重視。

其次,洋酒,尤其是威士忌的飲用習(xí)慣和文化,塑造了酒吧的消費(fèi)文化。而白酒近百年來(lái)形成的飲用方式和場(chǎng)景,又與這種消費(fèi)文化格格不入。甚至可以說(shuō),對(duì)喜歡酒吧文化的年輕人來(lái)說(shuō),白酒似乎生來(lái)就背負(fù)著一種“原罪”:它代表了一種年輕人一心想要逃離的“酒桌文化”。

剛剛畢業(yè)、初入職場(chǎng)的大學(xué)生,主要消費(fèi)的酒水還是啤酒和低價(jià)的光瓶酒。但25至35歲這個(gè)年齡段,年輕人群的消費(fèi)能力和消費(fèi)意愿開(kāi)始分化,有一定生活需求和消費(fèi)升級(jí)需要的年輕人群,尚不能接受傳統(tǒng)的酒桌文化,洋烈酒和中高檔清吧消費(fèi)場(chǎng)景便成為他們滿(mǎn)足檔次較高的烈酒消費(fèi)需求的首選。

以堂白為代表的一眾白酒新興品牌,正是在為中國(guó)白酒打開(kāi)面向具備一定消費(fèi)能力和消費(fèi)意愿的年輕消費(fèi)者的新場(chǎng)景。

事實(shí)上,“堂白”并不是該團(tuán)隊(duì)面向酒吧開(kāi)發(fā)的第一款白酒。兩年前,一款名叫“半海”的白酒已經(jīng)出現(xiàn)在各地酒吧的酒柜上。

從十年以上老酒作為基酒的“半海”,到如今五至十年份基酒的“堂白”,兩款品牌都以濃香老酒為基,產(chǎn)地位于傳統(tǒng)的優(yōu)質(zhì)濃香型白酒產(chǎn)區(qū)四川省瀘州市。“相比較而言,濃香型白酒更有記憶點(diǎn)。”創(chuàng)始人認(rèn)為,這是堂白相對(duì)于之前試圖打開(kāi)酒吧消費(fèi)場(chǎng)景的其他新白酒品牌的優(yōu)勢(shì)所在。

與之前面向酒吧推出、未來(lái)打算在其他渠道加強(qiáng)推廣的盒裝酒“半海”相比,市售價(jià)198元的堂白定價(jià)更低,包裝上也選擇了更為環(huán)保的光瓶酒形式。據(jù)了解,堂白團(tuán)隊(duì)還計(jì)劃進(jìn)行一些酒瓶回收計(jì)劃,并利用舊酒瓶做一些再利用。

近年來(lái),市場(chǎng)上中國(guó)元素融入流行文化的方式也在慢慢改變。更多的中國(guó)產(chǎn)品正在以更突出的文化特色,力圖占據(jù)時(shí)尚舞臺(tái)的“C位”。這種“國(guó)潮”興起背景下,年輕人對(duì)傳統(tǒng)事物表現(xiàn)出的新熱情,為特色更突出白酒在酒吧打開(kāi)局面,創(chuàng)造了不小的機(jī)遇。

據(jù)堂白官方微信號(hào)披露,剛剛問(wèn)世的堂白,正在邀請(qǐng)知名調(diào)酒師與北京Chocolate&Milk、上海The Union Trading Company、廣州廟前三酉、深圳DIY、成都Bar Pi等業(yè)內(nèi)有影響力的酒吧展開(kāi)巡回活動(dòng),以期擴(kuò)大在消費(fèi)者中的品牌影響力。

02

品牌、渠道、消費(fèi)者認(rèn)知:

白酒進(jìn)入酒吧的三道“門(mén)檻”

酒吧起源于十九世紀(jì)的英國(guó),當(dāng)下所興盛的酒吧文化形態(tài),則始自上世紀(jì)初禁酒令時(shí)代的美國(guó)。由于貼合了二十世紀(jì)西方年輕人對(duì)個(gè)性的追求,酒吧文化很快在全世界顯示出了極強(qiáng)的生命力,并成為當(dāng)下歐美年輕消費(fèi)群體最主流的酒水消費(fèi)場(chǎng)景。

同樣,酒吧尤其是中高檔清吧的快速發(fā)展,也催生了西方烈酒文化在中國(guó)的傳播。上世紀(jì)九十年代,酒吧文化開(kāi)始興盛于中國(guó),最初以銷(xiāo)售啤酒為主,近年來(lái),威士忌吧為代表清吧占比逐年擴(kuò)大,讓各種西方烈酒走進(jìn)了中國(guó)城市年輕人的生活。

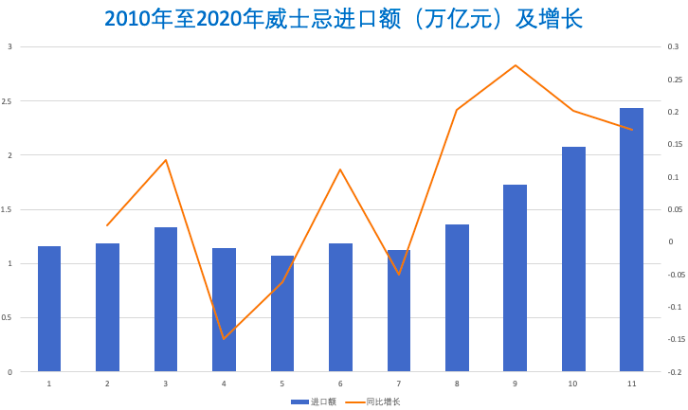

僅威士忌一項(xiàng),過(guò)去十年進(jìn)口量就實(shí)現(xiàn)了7.7%的復(fù)合增長(zhǎng),今年1-5月,威士忌進(jìn)口同比增長(zhǎng)額更高達(dá)123%,達(dá)1.5億美元。

?

數(shù)據(jù)來(lái)源:中國(guó)食品土畜進(jìn)出口商會(huì)酒類(lèi)進(jìn)出口商分會(huì)(CAWS)

制圖:糖酒快訊

白蘭地進(jìn)口額的增長(zhǎng)則更為顯著,前五個(gè)月進(jìn)口額增長(zhǎng)高達(dá)148.81%。除白蘭地和威士忌以外,金酒、龍舌蘭等洋烈酒品類(lèi)在中國(guó)也一路“小跑入場(chǎng)”,前五個(gè)月進(jìn)口額漲幅分別為43.25%和68%。前五個(gè)月,中國(guó)烈酒進(jìn)口額達(dá)到7.77億元,同比增長(zhǎng)117.42%。

雖然從總量上來(lái)說(shuō),洋烈酒的進(jìn)口額與進(jìn)口量還不及一個(gè)大型白酒企業(yè),但它的快速發(fā)展,無(wú)疑擠壓了年輕人群中白酒的消費(fèi)空間。遲遲未能打開(kāi)酒吧消費(fèi)市場(chǎng),有可能讓中國(guó)白酒正在一步步失去本國(guó)的年輕消費(fèi)群體。

當(dāng)下,阻礙中國(guó)白酒進(jìn)入酒吧的,主要有三大門(mén)檻:廠(chǎng)方的品牌戰(zhàn)略,渠道端的利潤(rùn)空間和年輕人對(duì)“白酒+酒吧”這種模式的認(rèn)知的不足。

一些名酒也曾為此做出過(guò)努力,但成效并不顯著。但這些老名酒進(jìn)入年輕市場(chǎng),一則難以持續(xù)利用自身的品牌優(yōu)勢(shì),二則帶來(lái)的營(yíng)收增長(zhǎng)實(shí)在有限,難以成為企業(yè)發(fā)展的支撐點(diǎn)。尤其隨著高端、次高端賽道的持續(xù)擴(kuò)容,對(duì)大多數(shù)頭部酒企來(lái)說(shuō),短期內(nèi)年輕市場(chǎng)和酒吧消費(fèi)場(chǎng)景仍然缺乏戰(zhàn)略重要性。

年輕消費(fèi)群體對(duì)“擠進(jìn)”酒吧的傳統(tǒng)中國(guó)白酒,同樣反響平平。

在上海,中國(guó)的茅臺(tái)酒茅臺(tái)酒與一眾高端威士忌都陳列在巨鹿路附近一家酒吧的酒架上,但觀察酒單主要的調(diào)酒,大都是以烈酒為基酒。成都的一家酒吧開(kāi)業(yè)之初也把白酒雞尾酒當(dāng)做特色,其名牌調(diào)酒師也曾憑借這類(lèi)特調(diào)雞尾酒獲得大獎(jiǎng)。但現(xiàn)在,這家酒吧的吧臺(tái)上,白酒只留下了兩三種。

“主要是來(lái)這里大多數(shù)人還是覺(jué)得白酒太‘便宜’,顯不出檔次來(lái)。”多位消費(fèi)者這樣理解這一現(xiàn)象。

據(jù)筆者觀察,在一二線(xiàn)城市的中高檔清吧,純飲烈酒和雞尾酒的價(jià)格大多在每杯50-120元左右,單瓶售賣(mài)一瓶烈酒的價(jià)格則在700-1500元左右,在網(wǎng)商平臺(tái)上,這類(lèi)烈酒單瓶售價(jià)往往在200-400元。考慮到場(chǎng)景溢價(jià)、以及酒吧的運(yùn)營(yíng)成本、存酒成本,這一溢價(jià)尚屬合理。

但這一價(jià)格帶卻正是當(dāng)下白酒高速發(fā)展的高端、次高端酒和光瓶酒之間,各類(lèi)酒企發(fā)展的“次重點(diǎn)”:高于這個(gè)價(jià)格的高端、次高端白酒,其所宣傳的品牌文化鮮能引起年輕人的共鳴,年輕人很難買(mǎi)賬。低于這個(gè)價(jià)格的光瓶酒,又難以滿(mǎn)足酒吧顧客消費(fèi)升級(jí)的需要。而除江小白等早已進(jìn)入酒吧市場(chǎng)的少數(shù)品牌,正好處于這一價(jià)格帶的多數(shù)產(chǎn)品,尚缺乏年輕消費(fèi)群體的認(rèn)知。

面對(duì)這三道門(mén)檻,中國(guó)白酒進(jìn)入酒吧消費(fèi)場(chǎng)景是否是一場(chǎng)“無(wú)用功”?恐怕也并非如此。

03

酒吧消費(fèi)

中國(guó)白酒品牌的C端新課題

近年來(lái),白酒行業(yè)與酒吧行業(yè)對(duì)“白酒”對(duì)白酒進(jìn)酒吧的嘗試也并非全無(wú)成果。新興品牌江小白就被很多酒吧作為基酒使用,大米釀制、獨(dú)創(chuàng)了“凈香型”的“開(kāi)山”和之前提到過(guò)的“半海“,也出現(xiàn)在酒吧純飲烈酒的清單上。

以各種香型白酒調(diào)制的各色特調(diào)雞尾酒為特色的廣州“廟前三酉”酒吧,擁有獨(dú)特的中國(guó)風(fēng)設(shè)計(jì)風(fēng)格,位列亞洲酒吧50強(qiáng)。但我們走訪(fǎng)了廣州、上海、紹興等地其他一些中國(guó)風(fēng)裝修風(fēng)格的酒吧后發(fā)現(xiàn),真正以中國(guó)白酒為基酒的雞尾酒品類(lèi)非常少。

另一種中國(guó)傳統(tǒng)酒類(lèi)黃酒,也在試圖打開(kāi)酒吧消費(fèi)的新場(chǎng)景。中秋期間,在紹興柯橋古鎮(zhèn)一家酒吧里,主理人對(duì)糖酒快訊談到,他們打算在“十一”后推出以黃酒為基酒或配制酒的雞尾酒,但產(chǎn)品具體怎樣設(shè)計(jì),“目前在研究,思路還不是很清晰”。

紹興有深厚的老酒館文化基礎(chǔ),當(dāng)?shù)厝藭?huì)在閑暇時(shí)去老酒館要一碗酒,幾樣小菜。但主要消費(fèi)群體都是中老年人,“我現(xiàn)在三十五歲,也基本不怎么喝黃酒,不過(guò)可能是因?yàn)闆](méi)有到年紀(jì)吧,在本地人中,還是有飲用習(xí)慣的,可以說(shuō)四十歲到八十歲,都主要喝黃酒。”上述酒吧的主理人這樣說(shuō)道。

“等”年輕人到喝白酒的年紀(jì),也是當(dāng)下很多白酒企業(yè)對(duì)酒吧文化反應(yīng)平平的原因之一。他們認(rèn)為,等到年輕人成為中年人,自然會(huì)成為白酒的消費(fèi)主力。但寄希望于一代人消費(fèi)方式的“突變”,畢竟不是科學(xué)的發(fā)展之道。

這代人的消費(fèi)習(xí)慣和飲酒場(chǎng)景,正在明顯地發(fā)生改變。

國(guó)內(nèi)最大的連鎖酒館海倫司在今年9月成功上市,截止目前市值高達(dá)287.4億港元,引起了很多投資研究對(duì)酒吧這一消費(fèi)現(xiàn)象的重視。據(jù)Frost&Sullivan統(tǒng)計(jì)的數(shù)據(jù)顯示,2015年至2019年,中國(guó)酒吧市場(chǎng)空間增速為8.7%,而2020年至2025年,這一增長(zhǎng)率將提升至18.8%,相應(yīng)的酒吧數(shù)量增速也將從5%增長(zhǎng)至10.1%,從2020年的3.5萬(wàn)家增長(zhǎng)至6萬(wàn)家左右。

分析人士紛紛注意到,除成功上市的海倫司外,胡桃里、二麻等連鎖酒館同樣發(fā)展迅速,星巴克、奈雪の茶、喜家德餃子、以及呷哺呷哺旗下高端火鍋品牌湊湊紛紛試水“X+酒”賽道。另?yè)?jù)前瞻產(chǎn)業(yè)研究院和華安證券統(tǒng)計(jì),目前包括酒館在內(nèi)的清吧占酒吧行業(yè)總體的82%以上。

但親身體驗(yàn)過(guò)不同形式的酒館、酒吧后不難發(fā)現(xiàn),在消費(fèi)升級(jí)和場(chǎng)景化消費(fèi)需求提升的大背景下,經(jīng)濟(jì)型酒館對(duì)大學(xué)生和最年輕的消費(fèi)群體尚有吸引力,但當(dāng)他們步入社會(huì),有一定消費(fèi)能力和消費(fèi)意愿后,還是會(huì)向夜店和更精致、更個(gè)性的中高端清吧和精釀啤酒吧轉(zhuǎn)移。

尤其是消費(fèi)烈酒的中高端清吧,雖然當(dāng)下的消費(fèi)群體以有一定消費(fèi)能力的23-35歲年輕人為主,但這種飲酒環(huán)境,對(duì)未來(lái)的中年消費(fèi)群體同樣有著吸引力。通過(guò)培養(yǎng)飲酒口味,可能長(zhǎng)期留存一批老客戶(hù)。

這也可能意味著,如果不能抓住酒吧這個(gè)消費(fèi)場(chǎng)景,中國(guó)白酒會(huì)失去至少一代人的市場(chǎng)。

但有品牌意識(shí)的白酒企業(yè)直接入局“開(kāi)吧”,恐怕前景也不樂(lè)觀。

04

換新文化,立足消費(fèi),賦能渠道

中國(guó)白酒的“入場(chǎng)”之道

酒企把自己的品牌打造成酒吧品牌,同樣面臨諸多問(wèn)題。

首先,如前所述,酒吧場(chǎng)景中能保證銷(xiāo)量、利潤(rùn)和檔次的酒水,正好處于白酒價(jià)格帶脆弱的腰部。主打這一價(jià)位的中檔酒水,品牌力相對(duì)高端、次高端酒和光瓶酒都相對(duì)較弱,無(wú)法形成足以支撐自己酒吧生態(tài)的IP。

其次,從模式上看,中高端清吧以個(gè)性化投資、個(gè)性化經(jīng)營(yíng)為主要方式,很難形成有影響力的品牌。當(dāng)下酒吧的連鎖品牌的主要是以海倫司為代表的中低端清吧,抑或胡桃里這樣的“餐+酒”模式酒館:在同處東亞文化圈的日本,以“餐+酒”為特色居酒屋產(chǎn)業(yè)CR5能達(dá)到53.75%。

日本居酒屋的的歷史悠久,在當(dāng)?shù)赜兄詈竦奈幕滋N(yùn)。但在中國(guó),大多數(shù)地方?jīng)]有延續(xù)當(dāng)下紹興和西北地區(qū)常見(jiàn)的“老酒館”文化,清吧大多還是以西式為主。目前,中國(guó)清吧CR5達(dá)到2.2%,其中海倫司市占率達(dá)到1.1%,其他連鎖品牌的市占率都相對(duì)較低。

江小白當(dāng)下的酒館,可能會(huì)是一個(gè)不錯(cuò)的嘗試。但在白酒行業(yè),江小白的成功的不可復(fù)制性也是相當(dāng)突出的:它早在十年前就布局年輕人“潮”消費(fèi)環(huán)境的營(yíng)造,樹(shù)立了良好的品牌形象,在當(dāng)下的清吧也有一席之地;其產(chǎn)品依托“江記酒莊”,從價(jià)格低廉的“表達(dá)瓶”到接近次高端價(jià)位的“三五摯友”,覆蓋較廣。

相比而言,傳統(tǒng)酒企沒(méi)有它在年輕人中積累下的聲望,而新興品牌又沒(méi)有它多年獨(dú)特的品牌厚度,即使江小白酒館在未來(lái)取得成功,恐怕也難以為其他品牌所模仿超越。

中國(guó)白酒進(jìn)入酒吧,可能最終還是要“入場(chǎng)”而不是“開(kāi)店”。

當(dāng)下進(jìn)入酒吧消費(fèi)環(huán)境的堂白選擇“借道”烈酒渠道進(jìn)入酒吧。但這個(gè)新品牌取得成功之后,烈酒渠道還會(huì)有這么多空間“讓”給中國(guó)白酒嗎?依然是一個(gè)巨大的未知數(shù)。

堂白創(chuàng)始團(tuán)隊(duì)成員向糖酒快訊表示,未來(lái),堂白會(huì)發(fā)展一些白酒經(jīng)銷(xiāo)商作為二批商,打開(kāi)更大的市場(chǎng)。

對(duì)白酒經(jīng)銷(xiāo)商來(lái)說(shuō),酒吧是一個(gè)陌生的場(chǎng)景,甚至在目前顯得無(wú)利可圖。想要通過(guò)他們進(jìn)入酒吧市場(chǎng)的白酒品牌,需要幫助他們對(duì)接資源、培育客戶(hù),同時(shí)還要保證他們的銷(xiāo)量和利潤(rùn)。

在這方面,未曾涉足酒吧消費(fèi)場(chǎng)景的水井坊的經(jīng)驗(yàn)值得借鑒。國(guó)際酒業(yè)巨頭帝亞吉?dú)W控股水井坊以來(lái),不斷在渠道建設(shè)上進(jìn)行創(chuàng)新,力圖實(shí)現(xiàn)中國(guó)白酒消費(fèi)傳統(tǒng)與國(guó)際先進(jìn)酒業(yè)經(jīng)營(yíng)理念的融合。其渠道策略歷經(jīng)傳統(tǒng)總代模式、扁平化模式和如今的新型總代模式。今年8月,水井坊與25家大商聯(lián)合成立的高端白酒銷(xiāo)售有限公司,讓新型總代模式的發(fā)展更上一層樓。

在這一模式下,廠(chǎng)方實(shí)現(xiàn)了對(duì)終端資源的完全掌控,經(jīng)銷(xiāo)商也可以隨時(shí)對(duì)接廠(chǎng)方的核心資源。讓廠(chǎng)商把經(jīng)銷(xiāo)商所欠缺的資源“包下來(lái)”,可能是中國(guó)白酒進(jìn)入新消費(fèi)場(chǎng)景一個(gè)可供選擇的路徑。

未來(lái)在中國(guó)酒吧的吧臺(tái)上,我們能否看到更多更受歡迎的白酒?我們拭目以待。