未來(lái)品牌獲悉,線下酸奶店品牌Blueglass正在進(jìn)行B輪融資,估值超過(guò)1億美金。

Blueglass前身為2012年成立于北京的「阿秋拉尕青藏酸奶」。六年之后,阿秋拉尕「升級(jí)」為Blueglass,并開(kāi)始擴(kuò)張。Blueglass目前總共有33家門店,其中2020年新開(kāi)13家。門店主要位于北京、上海的高端寫(xiě)字樓或商場(chǎng)。

當(dāng)前,主要分布于二、三線城市的「一只酸奶牛」,是唯一有較高知名度的酸奶店品牌。「一只酸奶牛」與奶茶店「一點(diǎn)點(diǎn)」類似,客單價(jià)12元左右、產(chǎn)品品質(zhì)一般、店鋪形態(tài)是「買了拿走」的小店。「一只酸奶牛」于2020年被新希望乳業(yè)以2.31億收夠60%股權(quán)。

和「一只酸奶牛」不同,Blueglass一杯酸奶價(jià)格在40元上下,除少數(shù)店鋪外,提供有設(shè)計(jì)感的堂食空間。

「一只酸奶牛」之外,酸奶店至今仍然多以個(gè)體戶的形式出現(xiàn),受資本關(guān)注遠(yuǎn)不如新茶飲公司。Blueglass和一只酸奶牛與喜茶、奈雪誕生于同一時(shí)期,但卻沒(méi)有像后兩者一樣取得突出的成績(jī)。此次Blueglass的融資,或許意味著線下飲品業(yè)態(tài)將引來(lái)一個(gè)新的熱點(diǎn)品類。

我們將在這篇文章中試圖探究以下問(wèn)題:

1.Blueglass為什么這么貴?

2.線下酸奶市場(chǎng),Blueglass能否第一個(gè)跑出來(lái)?

3.要成為酸奶界的「奈雪的茶」,Blueglass將面臨哪些挑戰(zhàn)?

01

Blueglass為什么這么貴?

和大多數(shù)酸奶產(chǎn)品一樣,Blueglass用健康作為切入點(diǎn)。但它也進(jìn)行了一些產(chǎn)品創(chuàng)新,比如在輔料上用到深海藻藍(lán)蛋白、雪燕、銀耳這些和美容相關(guān)的食材。

此外,Blueglass還「開(kāi)創(chuàng)」了冷萃酸奶這一品類。之所以將開(kāi)創(chuàng)打引號(hào),是因?yàn)樗^的「冷萃酸奶」其實(shí)就是大眾更熟知的希臘酸奶。區(qū)別于普通酸奶,希臘酸奶的乳清蛋白會(huì)在低溫環(huán)境下被濾出,以獲得更為濃醇的口感。

「冷萃」酸奶十分濃稠,可以「倒杯不灑」

以酸奶為基底的產(chǎn)品,擁有類似于新茶飲產(chǎn)品的可延展性。和茶一樣,酸奶可以搭配各種輔料:水果、巧克力、咖啡,以及藻藍(lán)蛋白、雪燕等「養(yǎng)生」食材。這種可延展性,讓產(chǎn)品不斷推陳出新成為可能。

但和新茶飲不同的是,得益于老品牌們多年的教育,酸奶健康屬性更強(qiáng)。比如光明乳業(yè)的莫斯利安,就將莫斯利安人民長(zhǎng)壽的秘訣歸功于喝酸奶。Blueglass順理成章地沿用,甚至更進(jìn)一步,通過(guò)輔料拓展酸奶的美容、養(yǎng)生、代餐屬性。

Blueglass一杯酸奶的價(jià)格非常高,40元上下,而喜茶最貴的單品也才30元左右。相較12元的「一只酸奶牛」,就更讓人感覺(jué)高攀不起了。

Blueglass之所以這么貴,并非是完全由其成本決定。

我們?nèi)?/font>Blueglass的北京金融街店坐了一天,大概估算出其營(yíng)收數(shù)額。這個(gè)店大概250平,一天能賣出500杯左右的飲品。按一杯40元估算,一天營(yíng)收20000元,月?tīng)I(yíng)收60萬(wàn)。

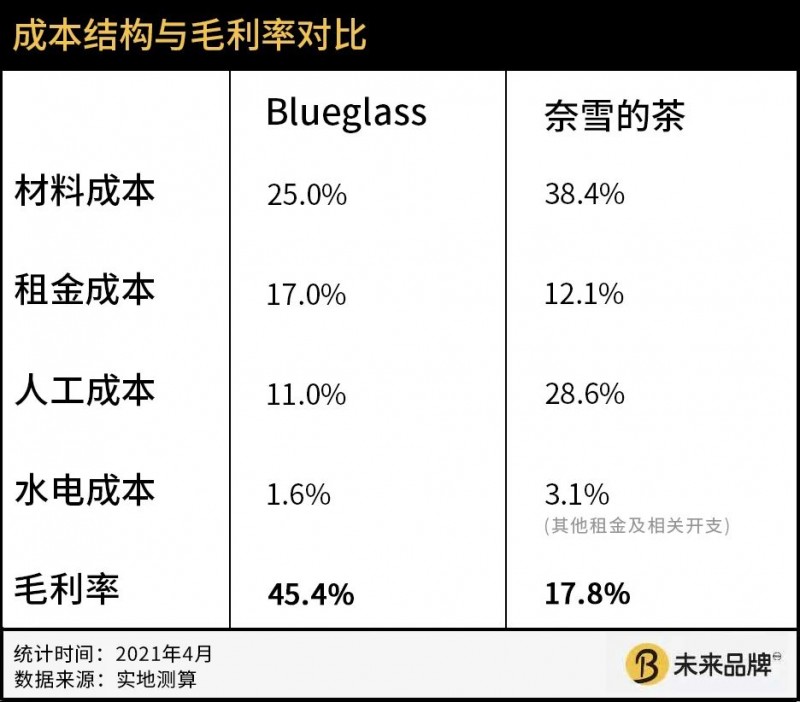

材料成本:一位接觸過(guò)Blueglass的FA告訴我們,Blueglass的材料成本占到總營(yíng)業(yè)額的25%左右。

租金成本:據(jù)我們了解,在金融街,250平店鋪的月租金在10萬(wàn)左右,占Blueglass金融街店當(dāng)前營(yíng)業(yè)額的17%左右。

人工成本:金融街店約有10位員工,按月薪7千算,人工成本約7萬(wàn)元,占營(yíng)業(yè)額的11%。

水電成本:我們?nèi)【€下同面積飲品店平均水平1萬(wàn)/月,占營(yíng)業(yè)額的1.6%。

這樣算下來(lái),忽略折舊,Blueglass的毛利率大概在45.4%。我們對(duì)其他4家門店也做了類似的成本估算,毛利率也在40%-45%的區(qū)間。

如果我們將Blueglass和奈雪對(duì)比,我們會(huì)發(fā)現(xiàn),Blueglass的成本結(jié)構(gòu)和毛利率都要更加優(yōu)秀。跟據(jù)奈雪的招股書(shū),奈雪的材料成本占總銷售額的38.4%,租金12.1%,人工28.6%,包含水電在內(nèi)的「其他租金及相關(guān)開(kāi)支」3.1%。毛利率僅17.8%。

所以,Blueglass之所以這么貴,比起成本高企,更主要的原因在于有消費(fèi)者愿意買單。Blueglass的門店大多位于諸如北京金融街中心、藍(lán)色港灣高端寫(xiě)字樓或中高端商場(chǎng)里。

據(jù)我們觀察,Blueglass的主要消費(fèi)者是高收入的白領(lǐng)女性,年齡集中在28-40歲。此外,25歲以下的消費(fèi)者在購(gòu)買Blueglass時(shí),會(huì)花更多時(shí)間淘優(yōu)惠券,以獲得更低價(jià)格。

一部分的消費(fèi)者會(huì)在午飯時(shí)間和晚飯時(shí)間光顧Blueglass,這也許意味著部分消費(fèi)者確實(shí)有把Blueglass當(dāng)作代餐食用。40元一頓午飯/晚飯,對(duì)于白領(lǐng)們,還是有較高接受度的。

Blueglass是一個(gè)有人買單的生意,但資本更需要的是一個(gè)能做大的生意。

02

高端酸奶的困境

線下酸奶店是否是酸奶行業(yè)的又一次消費(fèi)升級(jí)?我們認(rèn)為答案是否定的。

「從1.0傳統(tǒng)酸奶,到2.0預(yù)包裝酸奶,再到3.0高品質(zhì)現(xiàn)制酸奶」的資本故事,可能更美好:Blueglass可以把1900億的酸奶市場(chǎng)作為自己的潛在市場(chǎng)。

但是,超市里售賣的包裝酸奶大概率不是Blueglass的競(jìng)品,兩者的價(jià)格沒(méi)有可比性,消費(fèi)場(chǎng)景的重合度也非常低。

這種激動(dòng)人心的故事新茶飲公司也曾講過(guò)。他們的潛在市場(chǎng)規(guī)模,曾是4420億的茶飲市場(chǎng)。當(dāng)喜茶和奈雪的茶跑出來(lái)后,大家開(kāi)始意識(shí)到,這些線下新茶飲和傳統(tǒng)茶飲完全不是一個(gè)市場(chǎng),規(guī)模很大,但絕對(duì)不是4420億。

Blueglass真正的競(jìng)品,其實(shí)是喜茶、奈雪這些線下飲品品牌。雖然新茶飲市場(chǎng)目前也超過(guò)了千億規(guī)模,但比起消費(fèi)升級(jí),在極度內(nèi)卷的線下飲品賽道里競(jìng)爭(zhēng)就沒(méi)有那么性感了。

40元一杯的線下飲品店,面臨的困境顯而易見(jiàn):客群很可能會(huì)限制在金融街的高收入女性里。而資本關(guān)心的是Blueglass是否能夠規(guī)模化,是否能夠開(kāi)500家,甚至10000家店。

包括新茶飲在內(nèi)的線下店,可以被初略地分為流量生意和租金生意。

流量生意的特點(diǎn)是:對(duì)點(diǎn)位流量高度依賴、看重坪效這一「豎」。

奶茶品牌「一點(diǎn)點(diǎn)」就是一個(gè)流量生意:它的選址通常是在大學(xué)生、上班族人流量大的地方;不提供或者只提供極少的客座空間,以提高坪效(營(yíng)業(yè)額/平方米)。一家「一點(diǎn)點(diǎn)」門店是否能賺錢,高度取決于選址本身的流量,因?yàn)椤敢稽c(diǎn)點(diǎn)」本身并沒(méi)有吸引流量的能力。

流量生意,講究盡可能多地進(jìn)入到大流量池,并把坪效做到極致。

租金生意的特點(diǎn)是:對(duì)點(diǎn)位流量依賴度低、看重可擴(kuò)展性這一「橫」。

而之所以能做到對(duì)流量依存低,原因不一。可能是品牌力或產(chǎn)品力強(qiáng),酒香不怕巷子深。也可能是門店本身提供了常規(guī)業(yè)務(wù)外的額外價(jià)值,讓顧客愿意特地前往,漫咖啡就是一個(gè)典型。

跟前輩星巴克一樣,漫咖啡同樣強(qiáng)調(diào)空間體驗(yàn)。一提到漫咖啡,都市白領(lǐng)第一印象就是開(kāi)闊、安靜又主題各異的室內(nèi)環(huán)境。盡管人均消費(fèi)高達(dá)50元往上,漫咖啡不需要跟「一點(diǎn)點(diǎn)」一樣,將自己局限于目標(biāo)客群流量大的點(diǎn)位。在一、二、三線城市,在中低端商場(chǎng)、居民樓底商、大學(xué)、機(jī)場(chǎng)甚至火車站,你都能見(jiàn)到漫咖啡。

同時(shí),在二、三線城市,以及非中心地段,漫咖啡很容易地拿到低租金商鋪,甚至獲得租金減免。因此,它可以接受更低的坪效,用低租金反補(bǔ)利潤(rùn)。

漫咖啡

漫咖啡,跟其他租金生意一樣,雖然犧牲了坪效,但更易規(guī)模化,也能享受到規(guī)模效應(yīng)帶來(lái)的好處。

盡管不是必要條件,但品牌力對(duì)于租金生意的盈利能力至關(guān)重要。一方面,它意味著品牌能有更高溢價(jià),即使人流量較少,也能有較高營(yíng)業(yè)額和利潤(rùn)。另一方面,品牌力意味著更強(qiáng)的租金談判能力,和低于市場(chǎng)價(jià)的租金成本。

Blueglass的窘境在于,它現(xiàn)在還沒(méi)有足夠的品牌力,更像是一個(gè)流量生意,但高端價(jià)格限制了其未來(lái)的流量規(guī)模。

Blueglass依托于高端寫(xiě)字樓和商場(chǎng)的高端人群流量,可以獲得不錯(cuò)的營(yíng)收。

但問(wèn)題是,中國(guó)有多少個(gè)高端寫(xiě)字樓和商場(chǎng)能夠讓Blueglass入駐?Blueglass又是否能下沉到新一線、二線、三線城市里去?

03

Blueglass能否成為奈雪的奶?

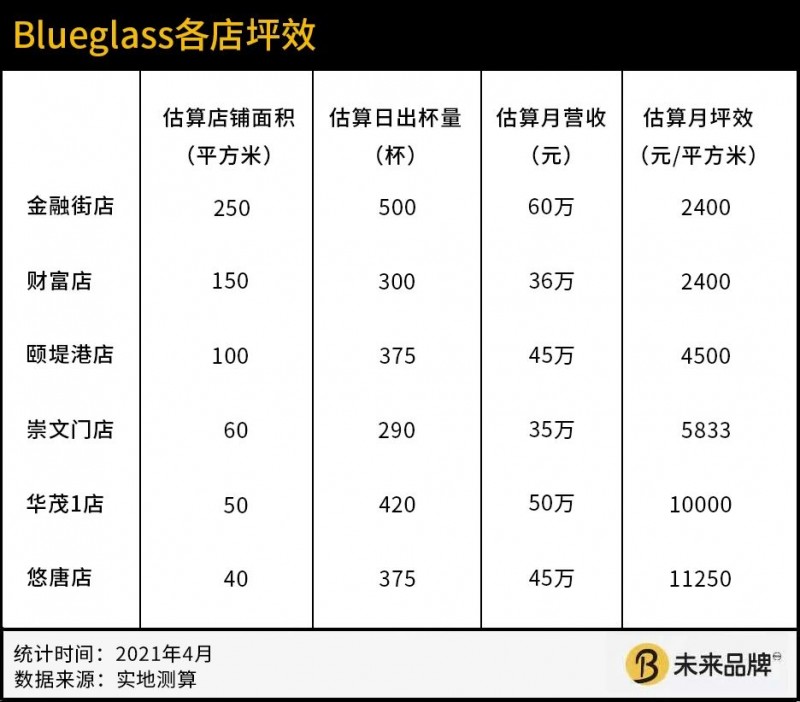

在調(diào)研Blueglass多家門店的過(guò)程中,我們發(fā)現(xiàn)Blueglass重體驗(yàn)的大空間門店和不重體驗(yàn)的小空間門店之間,并沒(méi)有太大營(yíng)業(yè)額差距。比如約40平米的華茂1店,一天也賣了約420杯酸奶,與日售500杯的金融街店差距不大。其他店鋪情況見(jiàn)下表:

前文提到,Blueglass目前更傾向于一個(gè)流量生意,門店大多位于高收入女性白領(lǐng)的工作地點(diǎn)附近。對(duì)于這部分核心客群而言,空間體驗(yàn)并不是第一位,因?yàn)榭旃?jié)奏的她們常常買完即走。所以,Blueglass的小面積門店才能達(dá)到如此高的坪效。

但為什么Blueglass仍然堅(jiān)持要開(kāi)出大面積門店,來(lái)讓自己的總體坪效承壓呢?2021年,Blueglass新開(kāi)的4家門店,面積均大于100平方米。

一個(gè)可能的原因在于,Blueglass想從流量生意轉(zhuǎn)型到租金生意。只有如此,Blueglass才能橫向大規(guī)模擴(kuò)張,講一個(gè)資本都愛(ài)聽(tīng)的故事。

而就像我們?cè)谀窝┑牟琛⒙Х壬砩峡吹降模龀勺饨鹕獾囊淮蠓▽毦褪翘峁缚臻g價(jià)值」。首先,空間服務(wù)能為Blueglass能幫助拓寬客群。如果Blueglass提供的空間足夠舒適,不難想象會(huì)有顧客特地前往,辦公或聚會(huì)。這樣,Blueglass的輻射半徑也將不再局限于在附近工作的女白領(lǐng)。

Blueglass金融街店是西城區(qū)飲品店環(huán)境榜第1名

再接著,如果Blueglass提供的產(chǎn)品和服務(wù)足夠優(yōu)質(zhì),就能在目前尚為非核心客群的顧客心中種下品牌認(rèn)知。Blueglass也就更有可能「自帶流量」,做成租金生意。

更別提,在當(dāng)下這個(gè)「眼球經(jīng)濟(jì)」時(shí)代,足夠出彩的設(shè)計(jì)元素往往能吸引打卡和社交媒體傳播。

Blueglass在空間設(shè)計(jì)上,確實(shí)花了不少工夫,風(fēng)格多變。比如,Blueglass的大族廣場(chǎng)店主打摩洛哥風(fēng)情;藍(lán)色港灣店店中栽種著一顆99歲的橄欖樹(shù),顧客可以圍樹(shù)而坐,愜意地喝酸奶。即使在沒(méi)有主題的店面,Blueglass的設(shè)計(jì)也算得上簡(jiǎn)潔、舒適,不差于星巴克。

Blueglass藍(lán)色港灣店和大族廣場(chǎng)店

假設(shè)Blueglass能在一線城市憑借空間體驗(yàn)建立品牌認(rèn)知,做成租金生意,但要真正實(shí)現(xiàn)規(guī)模化,Blueglass必須沖出一線。

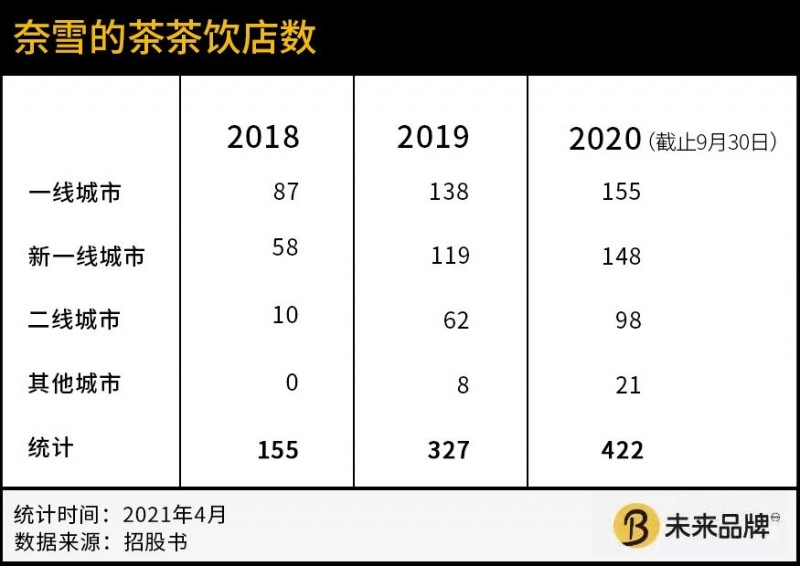

起家于深圳的奈雪,在初期擴(kuò)張時(shí),主要以一線城市為主,但2019年以后,著力點(diǎn)已經(jīng)轉(zhuǎn)移到更下沉的市場(chǎng)。

從2019年到2020年,奈雪在一線城市增店17家,但在非一線城市共增店78家,其中二、三線城市共增49家,足以窺見(jiàn)奈雪下沉的決心。

當(dāng)前,Blueglass只在兩個(gè)非一線城市店鋪:一個(gè)是位于杭州湖濱銀泰in77的自提店,另一個(gè)是位于河北阿那亞度假景區(qū)的50平小店。

如果Blueglass決心下沉,「空間價(jià)值」甚至更為重要了。

一位在三線城市從業(yè)20年的連鎖咖啡廳老板告訴我們他多年的總結(jié),「三線的兄弟們,要的是能坐著玩會(huì)兒。」

奈雪的茶深諳這個(gè)道理,從一開(kāi)始就堅(jiān)持把空間控制在180-350平方米,以強(qiáng)化「聚會(huì)」的社交屬性。如果你去到二、三線城市,除了約會(huì)的情侶,你還能在店內(nèi)看到圍成一圈打桌游或王者榮耀的大學(xué)生。

但即使能夠打造舒適、獨(dú)特的社交空間,五環(huán)外的消費(fèi)群體能否接受40元的單價(jià)?為什么他們不選擇單價(jià)更低的奈雪、喜茶,或者其他不知名品牌,作為王者榮耀對(duì)戰(zhàn)室?

要下沉,除了提供「空間價(jià)值」,Blueglass還需要考慮全面降價(jià)。

根據(jù)我們前文推算,目前Blueglass的毛利率領(lǐng)先奈雪約28%,有足夠的空間將價(jià)格全面降價(jià)20%,即將平均40元的單品價(jià)格降到32元。而正因?yàn)?0元上下的單品價(jià)格與喜茶、奈雪相當(dāng),也不會(huì)影響其高端定位。

Blueglass應(yīng)該也意識(shí)到目前定價(jià)過(guò)高,推出了「98元/季度,一律85折」和「200元/年,一律75折」的會(huì)員制度。會(huì)員制一方面增加了用戶黏性,另一方面也變相降低了定價(jià)。據(jù)我們觀察,目前的消費(fèi)者中,超過(guò)一半都是會(huì)員。

正如上文所說(shuō),Blueglass的競(jìng)品不是預(yù)包裝酸奶,而是其他線下飲品店。對(duì)于想要找下午茶或者零食,或者想找地方坐坐的消費(fèi)者來(lái)說(shuō),酸奶和茶飲店差別不大。何況,沒(méi)什么能夠阻止奈雪和喜茶推出30元/杯的酸奶。

所以毛利之外,隨著Blueglass下沉和擴(kuò)張,它必定需要擲重金營(yíng)銷,建立起與奈雪、喜茶一般的品牌地位。

無(wú)論現(xiàn)在小而美的Blueglass是否正在盈利,如果放棄20%的毛利,再加上未來(lái)的大額營(yíng)銷支出,它將大概率虧損。但無(wú)妨,只要增長(zhǎng)數(shù)據(jù)足夠好看,之后的融資都不會(huì)是問(wèn)題。

先開(kāi)他個(gè)100家店再說(shuō)。