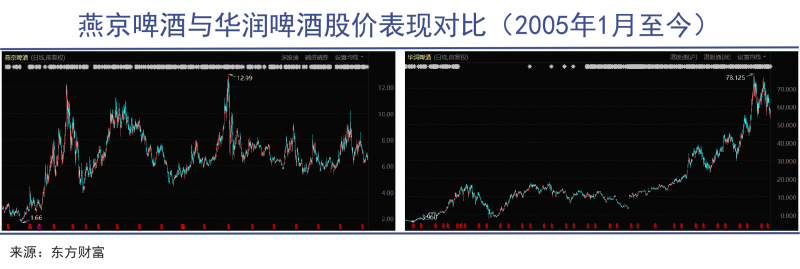

股價紋絲沒動。

這絕對不是段子而是一個事實。燕京啤酒目前的市值水平和2007年4月時相比,幾乎沒有任何變化。既沒有上漲,也沒有下跌,時間遠遠超過了以橫盤著稱的萬科。

?

?

股價短時間的變化可能是資金擾動的結果,但長期保持橫盤,就可以非常明確清晰地展示出一個事實——在過去15年的時間里,燕京啤酒公司基本上沒有成長。

這與其在整個中國啤酒行業中的表現也基本吻合:

在過去十多年的時間里,華潤啤酒(HK:00291)在規模上長期領先,通過不斷的收購將總收入提升至300億元以上,目前市值超過1500億元;

青島啤酒的情況也類似,在收購戰略的同時,也通過品牌優勢提價獲取利潤增量,目前收入規模也已經接近300億,市值超過1100億元。但燕京仍以北京、內蒙古和廣西三地為優勢市場;

如果與地域性啤酒公司去對比的話,會發現重慶啤酒的成長速度也已經遠超過燕京啤酒,目前市值660億元以上。

燕京啤酒這家公司確實存在成長性困境,但值得注意的是,整個公司并沒有出現那種行將就木的衰敗感:燕京啤酒在北京、內蒙古和廣西仍然有強勢的市場表現,其升級版的新品U8也獲得了消費者的好評。

站在消費者的角度觀察,燕京啤酒的產品仍然有足夠的生命力。如果用危機、風險、困境之類的詞去形容它這橫盤十五年間的表現,顯然并不合適。

01

從過度競爭到高端化

更高的售價意味著更好的盈利能力,而這正是在此前多年啤酒行業所嚴重欠缺的。

高端化——或者稱之為產品升級,是中國啤酒行業近些年最重要的產業發展趨勢,也是整個行業的命門所在。

更高的售價意味著更好的盈利能力,這正是在此前多年啤酒行業所嚴重欠缺的。

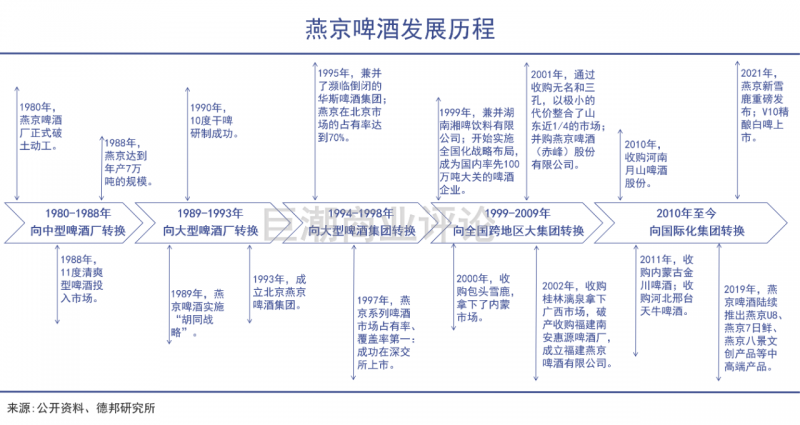

改革開放之后,龐大的需求催生了數量眾多的啤酒企業。受產品保鮮期、包裝、風味等多重因素的影響,行業有明顯地域性特征。在每個省、市甚至是部分縣城,都有規模不等的啤酒廠。

到1998年前后,全國啤酒廠的數量達到830多家的高峰。但激烈的競爭和分散的格局,也讓頭部企業的生存空間變得狹小。在這種環境下,華潤、青島和燕京開始了行業中的第一輪并購潮,成長為全國性啤酒企業的代表。

?

市場早期需求被滿足的階段,消費者品味能力有限,企業之間的競爭主要是靠價格戰來實現的,而啤酒產品較高的毛利率又特別適合低價策略。除此之外,收購的過程中,以華潤為代表的大型啤酒企業采用了把價格一降到底的戰術。

華潤這樣做有兩個好處:首先是利用自己體量大全國布局的規模優勢,可以在保證自己不虧錢、少虧錢的情況下戰勝各地的地域性酒企;其次,通過價格戰可以將競爭對手拖入財務困境,便于進行隨后的收購談判。華潤成了中國啤酒業收購整合過程中最激進的一家。

相比之下,青島啤酒、燕京啤酒雖然也進行了多次收購,但并未將這個策略發揮到極致。

經過多年競爭,中國啤酒行業在2015年之后形成了華潤、青島、燕京、嘉士伯(收購了重慶啤酒、烏蘇啤酒等地方啤酒公司)、百威(收購了哈爾濱、牡丹江、金士百等本土啤酒等)“五強相爭”的競爭格局。

連續多年的價格戰同時也形成了一個嚴重的副作用,就是消費者已經將國產啤酒與廉價、低質畫上了等號,而品質更佳、利潤更高的高端市場被拱手讓給了喜力、百威、嘉士伯等國際品牌。

過去十年,人們在家或飯館喝三五塊錢的燕京、雪花,去KTV、夜店喝幾十塊錢一瓶的喜力或百威,成了一種形成默認的消費習慣。

那些年也成了燕京啤酒、青島啤酒們業績、股價表現長期的停滯時期。其中沒有進行持續性擴張、規模不足且奉行親民的低價策略的燕京受到的影響更大。2017年、2018年兩年,燕京啤酒的凈利率已經跌至2%以下。

02

基本盤堅固

令人奇怪的是,伴隨著2021年U8產品的持續熱賣,其股價不漲反跌。

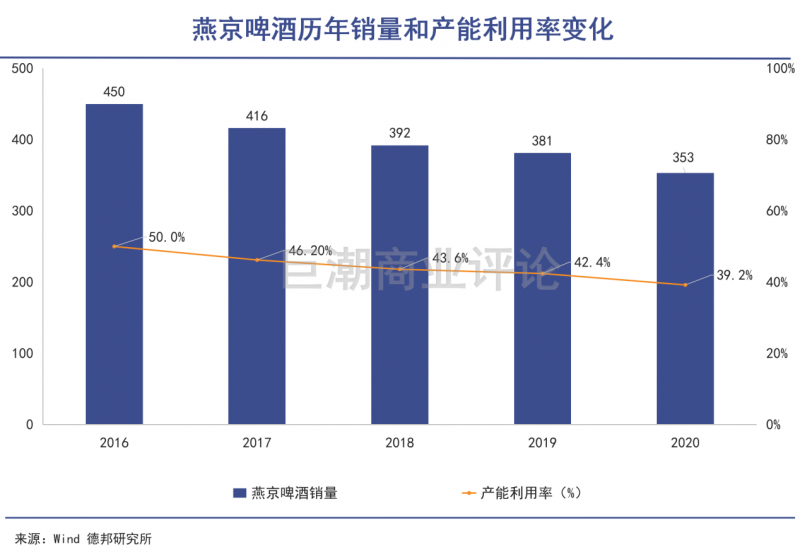

雖然在盈利表現上常年停滯,但燕京啤酒仍是國內規模第四大的啤酒廠商。根據2020年的數據,其在全國18個省市擁有39家啤酒廠,設計產能900萬升。

這些產能主要在北京、內蒙古、廣西等優勢市場,但利用率已經低至40%以下——這也是整個啤酒行業的通病,經過了幾十年的過度競爭和低水平重復建設,減產和閉廠反而變成了一件對企業有利的事。

?

燕京啤酒在北京市場占據著絕對優勢。在2018年之前的頂峰時期,曾占據85%以上的市場份額,至今仍有70%以上,遠高于雪花和青島啤酒。

在此前很長時間,燕京都以低價的常規產品為主,被統稱為“普京”或者“大綠棒子”的清爽啤酒、純生啤酒和鮮啤構成了其主要的產品線,每瓶價格都在5元以下。

到2017年,主要競爭對手之一青島啤酒明確了“以利潤導向發展目標”,開始發力高端市場,此后幾年力推經典1903、奧古特、鴻運當頭等高端品牌并取得了良好的成效;價格戰打得最狠的華潤,也在2019年收購喜力中國區的全部業務,正式開啟了高端化布局,并將2020、2021年視為高端化最關鍵的兩年。

燕京啤酒在2019年開始了高端化的進程,提出了“五年增長與轉型戰略項目”,相當于正式官宣了要進行產品的高端化升級。

推動高端化的重任落在了U8這款新產品身上。為了強調這塊酒的升級感,并推動消費者順利接受更高的價格,燕京在產品上主要做了幾項創新:

1.口味上的區隔,相比此前的“大綠棒子”,燕京把U8酒的口味進行了調整,盡可能摒棄“工業水啤”給人的寡淡口感;

2.產品形象,從形狀到顏色全部更換,采用了更有質感的棕色玻璃瓶設計,增加瓶身直徑,在保持容積的情況下,與上一代的玻璃瓶徹底劃清界限;

3.設計了拉環式瓶蓋,以創新的方式解決開瓶蓋需要工具的痛點,這是很多啤酒廠商都還沒有嘗試的新型瓶蓋款式,上市之后就受到了廣泛的好評。

這些產品的升級在燕京的重點市場中產生了良好的市場反饋,結合其一直以來都比較擅長的鋪貨能力,U8產品很快取得了不錯的銷售數據:2020年整體銷售了12萬噸、2000萬箱,2021年一季度繼續快速增長,銷量同比2020年一季度增長了560%。

高端產品推廣的成功,一定程度上帶動了燕京啤酒股價的上漲。2020年其股價全年上漲32.4%,屬多年來表現較好的一年。但令人奇怪的是,伴隨著2021年U8產品的持續熱賣,其股價不漲反跌。這實際上暴露了燕京啤酒這家企業發展上的一些深層次問題。

03

收縮華北

燕京能夠成為北京、廣西、內蒙古市場里規模最大的企業,卻無法成為一個真正意義上的全國性品牌、全國性企業。

在2010年之前,燕京啤酒在行業里有比較強的存在感,一般會被當做“國產啤酒N強之一”的身份來看待。但進入到2010年之后,整個行業日趨向著全國布局的方向演進,燕京啤酒的聲量就變得越來越小。

燕京啤酒仍然占據著內蒙古、廣西和福建的部分市場,并且在全國多個省份都有設廠,但卻似乎從來沒有被真正當成過一個全國性品牌。

五強之中的另外四家企業——喜力和嘉士伯是國際品牌,天然具備跨市場基因,華潤已經是規模最大的全國性品牌,青島兩個字則幾乎與啤酒劃上了等號。

實際上即便是燕京啤酒在內蒙古、廣西等地的市場,也不是以燕京品牌為“主力軍”,而是通過收購當地品牌的方式獲得當地消費者的認可。這和華潤雪花、青島啤酒、喜力等競爭對手的品牌有明顯不同。

從經營數據上看,燕京啤酒在華北地區(以北京為主)的收入占比是50.39%,華南地區占比29.61%,華中、華東和西北分別是8.45%、6.70%、4.84%。而根據其2019年中報數據,其兩年前華北地區收入占比是42.02%,華南則是32.65%。

另外,華北區所占的利潤比例也從2019年中報的43.53%升至56.12%。

經過兩年時間的演化,燕京啤酒不僅沒有向全國市場進一步擴展,從財務數據上看,反而是向華北(也就是北京市場)進一步收縮了。

結合公司從2019年開始的高端化轉型,可以推測出,U8等高端產品在北京市場受到了更多的認可,收入、利潤數據都在快速提升,但內蒙古、廣西和福建等地的消費者對新產品燕京U8產品接受度相對有限。

也就是說,在高端化這場關鍵戰役中,燕京啤酒在華北市場有所斬獲,在其他市場卻沒能獲得同樣的表現。如果這種華北持續強于其他地區的表現不斷持續下去,那就意味著燕京啤酒有重新收縮回一個地域性企業的可能,顯然這是企業管理層所不愿看到的。

從股價、市值的表現上看,燕京啤酒從2007年開始橫盤至今,也與其產品的市場表現相吻合:其能夠成為北京、廣西、內蒙古市場里規模最大的企業,卻無法成為一個真正意義上的全國性品牌、全國性企業。

?

?

但在中國的啤酒江湖中,徹底撕下地域性品牌的標簽,在全國范圍內競爭并擴大規模——和規模所帶來的競爭優勢,才有機會在股價和市值上更上一層樓,這已經是在華潤啤酒在資本市場中證明過的事實。

04

寫在最后

2015年10月13日,全球歷史上規模最大的啤酒收購案達成,百威英博啤酒以680億英鎊——約合1037.27億元的價格收購了全球第二大啤酒制造商SAB米勒公司。

這是全球商業歷史上規模最大的收購案之一。其背后的操控者正是巴西首富、3G資本的創始人雷曼。

青島啤酒的前任董事長金志國、華潤啤酒的CEO侯孝海,都在一定程度上復制了雷曼在啤酒領域的成功經驗:收購、整合,用“鈔能力”解決問題。

按照行業的“劇本”,下一步應該是由華潤或者青島啤酒完成與燕京啤酒的聯姻,整合為一個規模更大的全國化啤酒巨頭,將國內市場“五巨頭”的局面變成兩國內品牌VS兩國際品牌的格局。

但與全球市場不同的是,在中國推動如此大規模的行業收購整合,幾乎是不可能完成的任務。其中原因,遠比企業競爭復雜得多。

?