但似乎這些都已經隨著課本的泛黃而逐漸淡出大家的視線,黃酒作為中國的傳統美酒,為何現在鮮有人提及?黃酒行業還能重拾往日的榮光嗎?

01

黃酒的前世今生

黃酒在我國的歷史可謂源遠流長,從商周時期開始就有釀造,至今有4000多年的悠久歷史。黃酒以大米、黍米、粟等為原料,一般酒精含量為14%-20%,屬于低度釀造酒。元朝時期,蒸餾技術出現,白酒應運而生,酒精的濃度也越來越高。明清時期,黃酒依然占據中國的主流市場。二十世紀初,隨著戰亂的發生,糧食極度匱乏,采用大量谷物作為原材料的黃酒迅速失勢;當前黃酒市場份額僅在2%左右,處于被邊緣化的境地。

黃酒的主要原材料是谷物,南北方在取材上有所差異,南方以糯米為主,北方以黍米、粟為主,而黃酒的主要產地集中在南方的江浙滬地區,因此糯米成為黃酒生產的重要原材料。當前,黃酒業務的毛利率基本均在50%以下,上市公司龍頭古越龍山的毛利只在35%左右的水平,最主要的原因就是黃酒的原材料剛性成本較高,這也導致了戰亂年代黃酒市場一蹶不振。

總體來看,直接材料占黃酒生產成本的75%以上。我國糧食產量穩步增長,因此若無特殊情況,供給端的波動不大;但價格端來看,糧食價格呈穩步上漲態勢,而黃酒企業的議價能力較低,因此黃酒成本端的壓力逐年遞增。

黃酒雖然歷史悠久,文化底蘊深厚,但酒香也怕巷子深,面對白酒鋪天蓋地的廣告營銷,黃酒在宣傳攻勢上也是略遜一籌,知名度一降再降。當前黃酒市場主要集中在江浙滬地區,在國內其他地區屬于極其小眾的品類,展現出較強的區域特征。

02

黃酒行業的困境

黃酒單獨來看具備獨特的優勢,黃酒中的氨基酸和微量元素均高于白酒,易于消化,屬于養生酒。但在白酒、啤酒、紅酒等的圍攻下,黃酒的破局之路前途渺茫。與白酒的萬億市場規模相比,黃酒當前僅在百億級別,空談文化底蘊、強調古法釀制,已經無法提起消費者興趣,要想突圍,需要尋求新的方向。

2021年發布的《中國酒業“十四五”發展指導意見》,明確了黃酒發展的路徑,提出了“高端化、年輕化、時尚化”的產業發展方向。

路漫漫其修遠,黃酒面臨的困境,一是價格上不去,二是喝的人不多,主要有以下幾點原因。

一.黃酒市場不斷萎縮

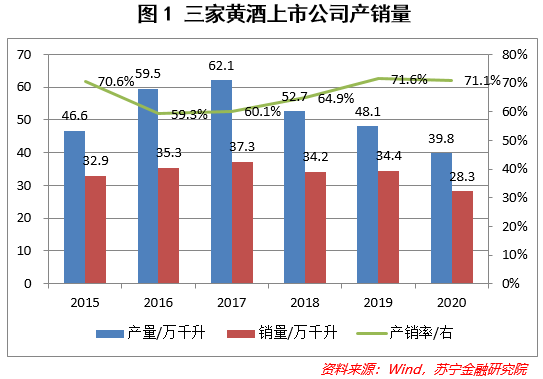

當前并無權威數據統計黃酒的市場規模,本文將三家黃酒上市公司數據進行匯總可以發現(見圖1),自2017年以來,產量和銷量雙雙下滑:近三年產量年均下降13.8%,銷量年均下降8.8%。

?

產量下降并不是因為產能不足,而是因為銷售不景氣。短期來看,黃酒行業整體銷量下滑的趨勢難以扭轉,暫時沒有支撐銷量出現拐點的動因。動銷率不足使得黃酒上市公司庫存一直處于一個較高的水平,從半年報來看,古越龍山、會稽山和金楓酒業庫存商品期末賬面余額分別是其營收的2.2倍、1.9倍和2.8倍。

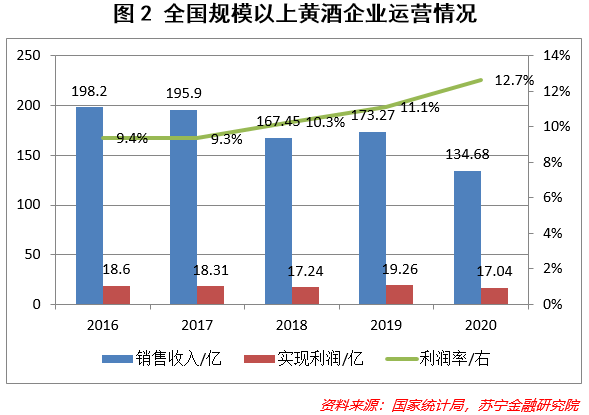

從營收層面來看(見圖2),全國規模以上黃酒企業的總營收規模也不斷下滑,由2016年的近200億,下降至2020年的134.7億。2020年,規模以上黃酒企業營收同比下降20.2%,實現利潤同比下降7.86%,雖然疫情的發生確實對黃酒市場形成沖擊,但是同期的白酒業績卻仍逆勢上漲,2020年規模以上白酒企業營收同比增加4.6%,實現利潤同比增加13.4%。但值得欣慰的是,黃酒整體的利潤率不斷上升,由9.4%上升至12.7%,使得凈利潤總額基本在18億左右的規模浮動。

?

二.全國化進程仍困難重重

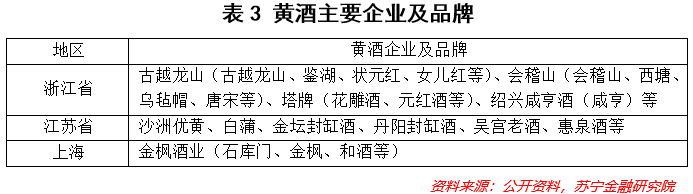

整體來看(見表3),黃酒的產地主要集中在江浙滬地區。浙江省是黃酒業的絕對龍頭,集中了大量中國知名黃酒企業,包括古越龍山、會稽山、塔牌等,近年來,浙江省紹興市大力弘揚黃酒文化、振興發展黃酒產業,出臺了一系列推動黃酒產業高質量發展的規劃和政策措施,加速黃酒行業發展。江蘇省緊隨其后,目前主要有張家港釀酒和江蘇丹陽酒廠等。

?

目前A股黃酒上市公司有三家:古越龍山、會稽山、金楓酒業。2020年,這三家上市公司總營收為29.6億,其中江浙滬地區的占比為81%;從銷量來看,這三家上市公司黃酒總銷量為28.3萬千升,其中江浙滬地區的占比為84%。可見,黃酒的消費區域也較為集中。

由上可見,黃酒的生產和銷售基本都集中在江浙滬地區,全國范圍內的市場格局仍未建立,區域性特點限制了黃酒行業的天花板,且黃酒品牌林立,市場集中度較低,龍頭企業市占率也不超過10%。

?

值得注意的是,在2012年,江浙滬三地黃酒銷售收入占全國的比例僅在48%,也就是說黃酒行業在全國化的道路上已經漸行漸遠。

三.低價酒同質化競爭嚴重

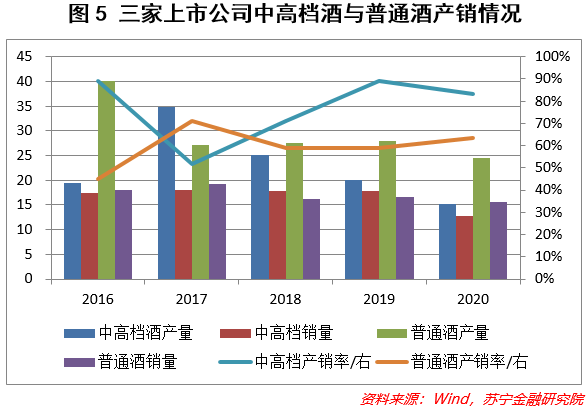

從三家上市公司關于中高檔黃酒和普通黃酒的產銷量數據來看(見圖5),中高檔酒和普通酒的銷量基本平分秋色,但是中高檔酒的產銷率在80%左右,而普通酒的產銷率從不足50%上升至60%左右。

?

從中可以看出,在低端黃酒同質化競爭下,為了搶占市場,上市公司的產能嚴重過剩,而市場承接份額不足。消費者對普通黃酒價格的敏感程度高、可選的替代品類多,黃酒企業對下游的議價能力也較小。

除此之外,三家上市公司為行業龍頭,因此在中高端的布局本就較為領先,而剩下大部分黃酒企業規模小、數量多,大多以低價酒為主要產品,這就使得當前黃酒的高端化路徑較為坎坷。

四.在酒類消費中被邊緣化

近年來,我國的黃酒銷量逐年下滑,主要原因來自于兩個方面,一方面傳統的消費主力更偏向于白酒等高度酒,另一方面,當前的消費主體正趨向年輕化,年輕一代更偏向于無酒精或者低酒精的品類,如預調酒、果酒等。與此同時,黃酒的宣傳策略并不成功,市場知名度很低,這使得黃酒要想保住自己的一畝三分地都捉襟見肘,更不要說提高滲透率了。

當然,就算黃酒的市占率不斷下降,頭部企業仍可以通過并購、提高集中度的方式擴大自己的市場份額。

03

黃酒上市公司

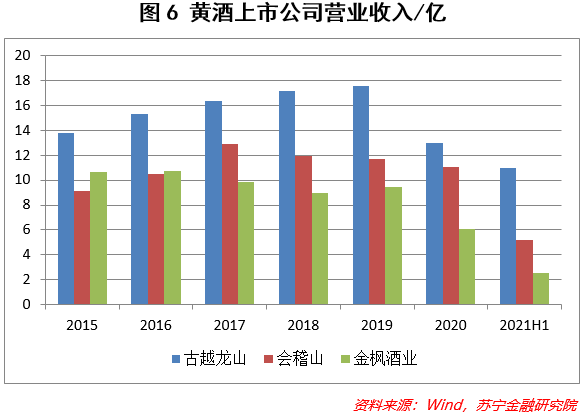

當前,古越龍山、會稽山、金楓酒業是我國黃酒業的龍頭。2020年(見圖6),古越龍山黃酒業務總營收為12.6億(剔除非酒業務,下同),在黃酒市場的占有率為9.4%,會稽山總營收為11億,市占率為8.1%;金楓酒業總營收為6億,市占率為4.4%。

?

一.古越龍山:

公司是目前國內最大的黃酒生產基地,產品定位以高端消費市場為主,在上市公司中營收規模最大。近兩年,通過開展線上銷售和外省代理,擴大江浙滬外的市場份額,2019年江浙滬外的營收占比超過28%,全國化布局在三家上市公司中居首位。

2021年前三季度,公司實現營收11億,同比增長28%;歸母凈利潤1.3億,同比增長49%。值得注意的是,2020年古越龍山產能為35.75萬千升,產能利用率為64.1%,與此同時,產銷率僅為49.4%。這說明公司當前有較大的產能處于閑置狀態,且生產出的黃酒去化率只有五成,產能銷售率僅為31.7%,擴大市場份額是當務之急。

二.會稽山:

公司主打文化和歷史元素,中高端黃酒推進效果較好,當前中高端黃酒業務占比超過60%。

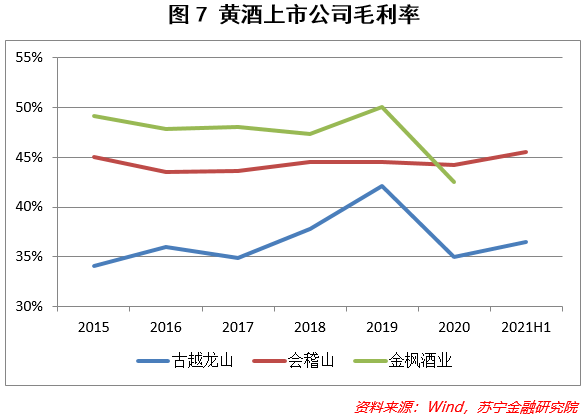

近年來,會稽山的市占率呈上升趨勢,與古越龍山的差距逐步縮小。整體毛利率基本穩定在45%左右,在上市公司中盈利能力最強(見圖7)。2021年前三季度,公司實現營收8.1億,同比增長18%;歸母凈利潤0.98億,同比增長52%。但值得注意的是,會稽山在一季度就已經實現歸母凈利潤0.84億,呈現出明顯的增收不增利的情況。

?

?

三.金楓酒業:

金楓酒業雖然毛利水平不錯,但近幾年盈利波動較大。2021年上半年,公司實現營收2.52億,同比增長2.6%;歸母凈利潤-0.23億。近幾年公司銷量不斷下滑,導致產量受限,產能利用率不足,單位固定生產成本上升,生產效率降低,公司盈利能力持續回落。值得注意的是,公司黃酒產銷量逐年下降,產銷率由2015年的116%逐年下降至2020年的97%。而金楓酒業銷量不理想的主要原因是其過于依賴線下銷售,而對于線上銷售的投入和電商資源的配置嚴重不足。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。】