圖源:Nodar Chernishev via Getty Images

回望過去受疫情影響的兩年,人類作為命運共同體誰也無法在病毒面前獨善其身,但危與機往往是相互依存的。疫情期間,各行業(yè)都面臨著前所未有的考驗,食品行業(yè)也不例外。在病毒的挑戰(zhàn)下,食品與飲料行業(yè)迎來新一輪的變革與發(fā)展。在此狀況下,從消費者的需求選擇到食品飲料生產(chǎn)商的制造能力,都在悄然的發(fā)生變化。

新冠疫情這場全球公共衛(wèi)生危機緊急事件,迫使世界各地的人們不得不重新考慮他們的飲食生活方式,與此同時也催化出食品飲料行業(yè)的發(fā)展新趨勢。反復無端的疫情發(fā)展態(tài)勢進一步激發(fā)了消費者和生產(chǎn)商對功能性食品飲料的興趣,圍繞“健康”、“保健”的功能性成分和產(chǎn)品備受市場關注,成為稱霸市場銷量的“最強王者”。2020年,功能食品市場實現(xiàn)了11.0%以上的可觀增長。根據(jù)Fortune Business Insights?發(fā)布的報告所預測,到2028年全球功能性食品市場規(guī)模預計將達到5296.6億美元,年復合年增長率達到9.5%。功能性成分比如adaptogens(適應原)、nootropics(益智藥)、CBD甚至是精神藥物,都將以新的方式融入功能產(chǎn)品之中,為市場帶來創(chuàng)新機會點。

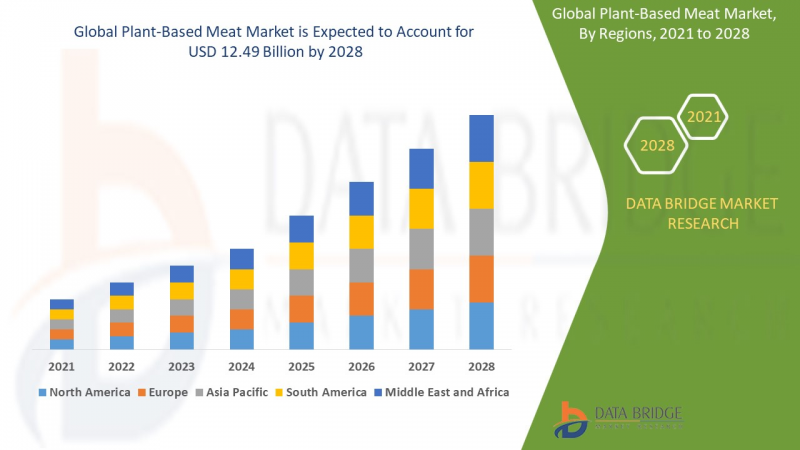

出于人們對于不健康飲食的擔憂和環(huán)境保護、動物權利意識的日益增長等原因,在過去兩年里,植物性肉類市場取得了巨大增長,并且這股熱潮將在未來持續(xù)繁盛。根據(jù)databridgemarketresearch預測,到2028年,植物性肉類市場規(guī)模將達到124.9億美元,預計在2021年至2028年的預測期內(nèi)將以14.6%復合年增長率增長。

?

?

圖源:databridgemarketresearch

另一方面,當下Z世代正在走向成熟,逐漸成為消費市場上的領軍人。新一代消費者在采購過程中彰顯的“個性化”、“價值觀”、“道德觀”主張促進“可持續(xù)性”、“本土化”等食品行業(yè)趨勢的塑造。

與此同時,新一年中通貨膨脹、消費者儲蓄減少等社會經(jīng)濟因素也將對食品行業(yè)造成巨大影響,推動行業(yè)邁進新的發(fā)展方向。

對此數(shù)食主張結合Food Dive近日最新發(fā)布的2022年食品飲料行業(yè)趨勢預測,為大家講述一段關于重塑食品飲料行業(yè)發(fā)展新格局的預言。

01

Z世代成“話事人”

遙想十年以前,當時最潮、最流行的詞匯非“千禧一代”莫屬。所謂的“千禧一代”指的是出生于1981年-1996年之間的人。當時,千禧一代正值成年,他們的看法與態(tài)度極大程度地影響著科技發(fā)展方向、市場創(chuàng)新走向以及未來社會發(fā)展的塑造。與此同時,他們也是當時極具購買能力的群體,掌握消費市場主動權。

現(xiàn)如今,出生于1997年-2012年之間的“Z世代”逐漸成熟,成為消費市場上新一代“話事人”。美國最大的連鎖餐廳及零售食品飲料獨立開發(fā)商Mattson總裁兼首席創(chuàng)新官Barb Stuckey表示,“Z世代”對社會和環(huán)境的全新視角可能會導致食品行業(yè)發(fā)生巨大變化”。2018年的一項研究發(fā)現(xiàn),Z世代的購買力在290億美元至1430億美元之間,而食品是他們的主要支出事項。與此同時,相較于其他世代,他們更加關注食品企業(yè)在產(chǎn)品“可持續(xù)性”、“營養(yǎng)價值”以及“倫理道德”方面做出的動作及表達出的態(tài)度。

?

圖源:Jeff J.Mitchell via Getty Images

美國著名植物性肉類制造商Impossible Foods一直都密切關注Z世代在消費市場上的態(tài)度及行為。該公司的一項調(diào)查發(fā)現(xiàn),年輕一代很樂意通過少食肉的方式來為阻止全球氣溫變暖做出貢獻,有73%的消費者表示他們至少可以為了環(huán)保而改變個人飲食選擇。另外還有78%的消費者在閱讀了一份關于畜牧業(yè)對氣候變化影響的聲明后表示,未來將減少食用牛肉等肉制品。由此可見,新一代消費者們更愿意選擇食用植物肉來減少肉制品的攝入,從而達到保護環(huán)境的目的。

?

圖源:eco-business

當今市場,為了贏得“Z世代”的芳心,每個新銳品牌都在極力展示其對于可持續(xù)發(fā)展、慈善事業(yè)和讓世界變得更美好所做出的努力,相信不久的未來這些特質(zhì)在消費者決策中占的權重將持續(xù)加碼。

如今食品行業(yè),為了體現(xiàn)產(chǎn)品的“可持續(xù)性”、“環(huán)保”特質(zhì),從供應鏈端開始開展了全新升級。區(qū)別過去國內(nèi)長途甚至從海外運輸原材料的傳統(tǒng)方法,如今食品企業(yè)更加傾向于尋找本地化食材,打造扁平化供應鏈。總部位于歐洲的農(nóng)業(yè)食品創(chuàng)新機構EIT Food在2021年的一項研究中發(fā)現(xiàn),74%的Z世代表示,產(chǎn)品使用當?shù)刈魑锔永诳沙掷m(xù)性發(fā)展,其中一半的人認為進口產(chǎn)品的方式違背了“可持續(xù)性”理念。

?

圖源:investmentu

為了順應這一趨勢,一些公司開始率先投入創(chuàng)新浪潮之中。例如AppHarvest,在肯塔基州建造了一個用于室內(nèi)農(nóng)業(yè)的大型溫室(從這里種植的農(nóng)作物只需不到一天的車程就能送達超過三分之二美國人的餐桌上)。除了在供應上求突破,一些公司正在通過技術創(chuàng)新解決這一問題,企圖通過創(chuàng)造新成分復刻原本需要長途跋涉才能來到消費者眼前的珍品。例如Atomo推出的bean-free molecular coffee,就是一款通過用向日葵籽殼和西瓜籽經(jīng)過專利化學工藝產(chǎn)生可模仿真實咖啡風味和口感的產(chǎn)品。

?

圖源:greenqueen

盡管通過新技術制造的食品對于傳統(tǒng)一代消費者來說可能難以接受,但隨著“Z世代”的市場消費影響力不斷壯大,這樣投其所好的“創(chuàng)新“”能幫助食品企業(yè)制造商在未來市場上占領先機,并終將取得最后的成功。

02

功能性成分的新場景

由于新冠疫情的肆虐,人們對于自身健康的關注度日益增加。為此,許多食品企業(yè)通過積極擴大功能成分的產(chǎn)品載體從而尋求新的機會點。數(shù)據(jù)分析公司Global Data董事總經(jīng)理Neil Saunders表示,雖然適應原、益生菌和益智藥等都不是功能圈里的新成分,但它們近年被添加進食品和飲料的方式卻悄然發(fā)生改變。

?

圖源:kerdkanno via Getty Images

例如,從前適應原常以粉末的形式加入茶或咖啡中,現(xiàn)今其適用范圍已擴大到蘇打水、能量棒和巧克力等更多的主流食品中。酸奶中常見的益生菌等其他成分也正在與更加豐富的食用場景相融合,融入到如蘇打水或營養(yǎng)棒等不同的食物及飲品中。而能幫助人們放松壓力的CBD近年則常用于各種軟飲、酒飲混搭,甚至還添加到果凍產(chǎn)品中。

?

?

圖源:ubuy

過去,消費者購買食品和飲料往往是出于補充水分或營養(yǎng)的需要,但現(xiàn)在越來越多的人將其作為改善情緒、增加能量、提供營養(yǎng)益處或改善腸道健康的一種解決方案,而這種轉(zhuǎn)變在年輕的Z世代和千禧一代消費者中尤為普遍。2019年來自Kerry的一項研究發(fā)現(xiàn),樂意食用功能性食品的消費者占到了65%左右。而新冠疫情則加速了消費者這一習慣的養(yǎng)成,Research and Markets估計,到2023年,全球僅功能性飲料市場價值就將達到1,583億美元。

?

?

圖源:Depositphotos

“這是一個正在發(fā)展的領域,并且確實吸引了很多消費者的興趣,”Saunders說。“這些成分在某種程度上可以滿足消費者的需要,所以我認為這就是消費者對它們非常感興趣并且愿意花錢購買的原因。”

功能性食品市場紅火的同時,飲料、零食等快速消費品也越來越受到關注。雀巢、荷美爾食品、達能正在將營養(yǎng)療法或醫(yī)療用途納中的一些成分或功能宣稱的概念加入到旗下產(chǎn)品當中。如百事公司推出了名為Driftwell的功能飲料,具有抵抗壓力、放松心情、振奮精神、提高耐力的功效。而Molson Coors推出的硬蘇打水品牌Vizzy,則宣稱每罐含有相當于一個桔子30倍以上的Vc。

?

圖源:drinkdriftwell

03

植物肉的“新造型”

盡管主營植物肉產(chǎn)品的上市公司近期發(fā)布的收益報告顯示其銷售狀況并不樂觀,但許多分析師表示2020年植物肉品類還將在快車道上一路狂奔。

Good Food Institute(好食品研究所)的企業(yè)合作項目經(jīng)理Emma Ignaszewski表示,今年起,推動植物肉賽道增長的產(chǎn)品將與幾年前熱門的植物漢堡、植物肉末、植物雞塊大不相同。未來消費者對于植物肉的關注點將集中在原料與感官體驗上,當前已經(jīng)有食品企業(yè)開始提早布局,基于產(chǎn)品質(zhì)地等感官品質(zhì)進行技術升級。

植物肉產(chǎn)品生產(chǎn)制作上,一直以來都是通過使用不同的成分、技術生產(chǎn)類似肉類的產(chǎn)品。雖然大豆、小麥和豌豆蛋白一直是植物肉的主要原料之一,但近年許多新成分的添加使得產(chǎn)品更加亮眼。Ignaszewski表示,新一代消費者對植物基食物的口味、功能和不同種類的植物蛋白愈發(fā)感興趣,這倒逼制造商需要不斷拓寬視野,從技術、原料發(fā)掘新的機會點。如,2021年推出的Beyond Chicken Tenders,就是將蠶豆蛋白這種新原料作為產(chǎn)品的主要成分。此外,鷹嘴豆、羽扇豆等植物原料也逐漸進入食品企業(yè)與消費者的視線中。

?

圖源:techcrunch

當下,植物肉巨頭企業(yè)不斷鉆研新技術,從口感、外觀等多維度完善產(chǎn)品,極力推出更貼近肉制品的口感植物基產(chǎn)品。家樂氏的MorningStar Farms Incogmeato品牌去年推出了新品均使用了自創(chuàng)專利技術,可以使產(chǎn)品具有更真實的雞肉纖維感,讓消費者能夠獲得撕開雞肉時候拉絲的視覺體驗,從而增加產(chǎn)品真實感。而JBS旗下的Planterra宣布,計劃在今年以其新品牌True Bite推出全切碎植物基產(chǎn)品,為消費者帶來植物肉的全新體驗。

?

圖源:delimarketnews

另一方面,通過發(fā)酵制成的肉替代產(chǎn)品也將在形式和質(zhì)地方面改變當前賽道的游戲規(guī)則。雖然它們本身不是基于植物的,但Meati和Aqua Cultured Foods等公司正計劃推出使用菌絲體和真菌發(fā)酵來模仿傳統(tǒng)肉類結構和質(zhì)地的新產(chǎn)品。

?

圖源:aquaculturedfoods

此外,各種新技術正在幫助植物性食品制造商生產(chǎn)出更逼真的產(chǎn)品。例如Juicy Marbles等公司使用植物性脂肪以創(chuàng)造更真實的味道和口感。更有植物基產(chǎn)品公司正在嘗試培養(yǎng)脂肪,例如Silva Sausage與Mission Barns就強強聯(lián)手,使用從細胞中生長的實際脂肪制作植物香腸。

?

?

圖源:juicymarbles

04

性價比收益

新英格蘭咨詢集團(New England Consulting Group)創(chuàng)始人兼首席執(zhí)行官加里·斯蒂貝爾(Gary Stibel)表示,在疫情期間大片“陣地”失守的自有品牌和平價品牌將在2022年卷土重來,大刀闊斧地收復疆土。

根據(jù)品牌分析跟蹤公司的數(shù)據(jù)顯示,2021年自有品牌受“疫情長時間拉鋸”影響,自身供應鏈及交通運輸端受到重挫,這成為造成品牌發(fā)展放緩、停滯,經(jīng)濟效益減收的主要原因。另一方面,由于疫情影響,使得大部分消費者不得不“待機”家中,隨著外出、通勤時間的急劇縮減,其外出就餐、采購消費的機會也大幅減少。于是乎,消費者將原本用于外出的開支投資線上,轉(zhuǎn)而開始追求品質(zhì)更優(yōu)的高端品牌。

但隨著疫情常態(tài)化,人們逐漸熟練掌握防疫、抗疫技巧,并開始適應與新冠共存的生活。與此同時,整體經(jīng)濟環(huán)境不景氣造成的巨大社會壓力,使得越來越多人將逐步回歸辦公室。這股“回歸潮”將如一股東風使得實體經(jīng)濟得到復蘇,這將使自有品牌大回一口血。另一方面,由于通貨膨脹造就了食品價格持續(xù)被推高,越來越多的消費者期待能夠讓口袋里多攢一點錢,因此平價品牌有望重獲其青睞。

確實,自有品牌在過去十年中發(fā)生了巨大轉(zhuǎn)變,從原本超市、雜貨店里無名、易被替代的廉價產(chǎn)品轉(zhuǎn)變?yōu)榫哂幸欢ㄓ绊懥Γ軌蚺囵B(yǎng)消費者忠誠度的高品質(zhì)產(chǎn)品品牌。過去一年,大量來自自有品牌的優(yōu)質(zhì)產(chǎn)品進入商店,登上市場舞臺。這其中就包括了包括來自亞馬遜的Aplenty系列產(chǎn)品,以及來自Kroger的Simple Truth、Private Selection系列的250多款產(chǎn)品。

?

?

圖源:adweek

Stibel表示:“我們的自有品牌客戶,當前他們面對的最大挑戰(zhàn)是獲得新增產(chǎn)能,為此他們想到通過提高產(chǎn)品品質(zhì)以及建立產(chǎn)品矩陣來增加創(chuàng)收”。

另一方面,面對食品價格上漲,主要制造商們也正在逐步改變他們的關注點。對此,Stibel認為這波通貨膨脹趨勢將持續(xù)影響未來18至24個月的經(jīng)濟。同時,他也表示:“雖然價格上漲對對低收入消費者不利,但卻有利于企業(yè),尤其是食品等利潤率非常低的行業(yè)。Stibel預測,許多公司將利用這個機會實施他們在過去幾年中無法實施的價格上漲策略。當然,為了提高價格,食品企業(yè)也相應地要為消費者帶來更多產(chǎn)品價值,如提供大包裝、分享裝的產(chǎn)品。

畢竟,受疫情影響,當“物質(zhì)稀缺”成為一個影響消費決策的變量,越來越多的消費者愿意接受更大尺寸的包裝帶來的溢價。這種“囤貨”思維,會引導更多的利益驅(qū)動定位回歸,使得極具此方面優(yōu)勢的自有品牌、平價品牌逐漸成為市場C位。

?

圖源:insider

05

“綠黨們”的品牌論

近幾十年來,Dole菠蘿、Chiquita香蕉和Driscoll's漿果等產(chǎn)品為水果賦予品牌形象,使得水果從普通農(nóng)產(chǎn)品搖身一變成為更具商業(yè)價值、用戶認同的產(chǎn)品體系。反觀蔬菜部分,則仍是籍籍無名,未能摘下“普通”、“易腐”等農(nóng)產(chǎn)品標簽。

近年,蔬菜的境遇得到了改善和好轉(zhuǎn),似乎準備開始復制“水果品牌化”的成功論,邁向更廣大的市場。Bowery、Gotham Greens和Square Roots等越來越多的公司開始將曾經(jīng)不起眼的萵苣、羅勒以及其他蔬菜打上品牌烙印,以此來宣傳他們的環(huán)保生產(chǎn)實踐,或者建立起客戶與蔬菜種植農(nóng)場間的聯(lián)系,實現(xiàn)客戶追求食品“真實性”、“可溯源”的需求。

Almanac Insights(一家食品和技術風險投資基金)的合伙人Elly Truesdell表示,許多新興農(nóng)產(chǎn)品公司已經(jīng)意識到通過講故事來建立CPGs(包裝消費品)品牌方面的有效性,并且現(xiàn)在正在利用這種策略來賦能自己的產(chǎn)品。

對許多食品企業(yè)來說,這既為農(nóng)產(chǎn)品賦予了品牌新概念,同時當中也無需投入太多,只需要將農(nóng)場與產(chǎn)品背后的故事搬上臺面即可。

Foodmix Marketing Communications(美國領先食品和飲料營銷機構)的一項研究發(fā)現(xiàn),相較于無品牌產(chǎn)品,68%的消費者愿意為品牌產(chǎn)品支付更高費用。而且,隨著時代不斷變遷,人們品牌意識不斷上升,產(chǎn)品品牌化已然成為主流。據(jù)悉,三分之二的千禧一代和Z一代認為他們購買的新鮮農(nóng)產(chǎn)品時,品牌化是非常重要的決策因素,而X一代和“嬰兒潮一代(從1946年至1964年)”比例則不到一半。

室內(nèi)農(nóng)業(yè)公司Gotham Greens的聯(lián)合創(chuàng)始人兼首席執(zhí)行官Viraj Puri表示,2011年當他們首次推出包裝沙拉和草本系列時,當時貨架上只有幾個知名的農(nóng)產(chǎn)品品牌,主要是銷售傳統(tǒng)水果,如香蕉、橙子和石榴等。而且?guī)缀鯖]有消費者會為了一個品牌輾轉(zhuǎn)多間超市,農(nóng)產(chǎn)品市場整體的消費者品牌忠誠度尚未建立。

然而回到當下,Gotham已在超過美國45個州、大約3,000個零售點銷售其蔬菜。探尋其成功的原因,無非是將消費者關注的“新鮮度”、“可持續(xù)(太陽能供電)、“環(huán)保(循環(huán)灌溉)”結合起來包裝成產(chǎn)品故事,打造成品牌特色。

?

圖源:agfundernews

如今,滲透到綠色食品中的品牌趨勢已經(jīng)輻射到了海產(chǎn)品,其中像Scout Canning和Luke's Lobster等公司,也紛紛為自家產(chǎn)品打上“可溯源”、“可持續(xù)性”標簽。通過宣揚防止海鮮過度捕撈、拒絕微塑料、保護海洋健康等理念,為產(chǎn)品賦能,實現(xiàn)從“產(chǎn)品”到“品牌”的進化。

?

圖源:seacoreseafood

2022年如期而至,盡管疫情反復、經(jīng)濟下行等狀況層出不窮,但食物對于人類的重要性從未改變,尤其是隨著新技術、新渠道的擴散和滲透,食品飲料行業(yè)變幻出無限的可能性,產(chǎn)業(yè)升級正在蓬勃興起。在風云詭譎的市場里,企業(yè)要想把握新的商業(yè)脈絡、實現(xiàn)品牌的發(fā)展躍進,就必須精準洞察用戶需求、通過技術革命為品牌降本增效、打造自身的核心能力、傳遞與消費者意識相符的企業(yè)價值,如此方能打開更大的市場空間,謀求品牌的長遠發(fā)展。

參考資料:

6 trends shaping food and beverage growth in 2022

https://www.fooddive.com/news/6-trends-shaping-food-and-beverage-growth-in-2022/616457/

?