來(lái)源:食品飲料產(chǎn)業(yè)研究(ID:foodmate_report)

它扛著“國(guó)潮化”的大旗,成為年輕人的心頭好,讓資本熱情“糕”漲。“肉松小貝”、“經(jīng)典桃酥”、“無(wú)水蜂蜜蛋糕”,一個(gè)個(gè)明星單品橫空出世,撐起一個(gè)個(gè)烘焙品牌一炮走紅!

然而,榮光與爭(zhēng)議并存,資本退潮下,烘焙賽道開(kāi)始降溫,單店盈利能力亦被人質(zhì)疑。

國(guó)潮點(diǎn)心真的只是“三分鐘”熱度嗎?烘焙江湖還有新蛋糕可以“分羹”嗎?

5月25日,美團(tuán)餐飲數(shù)據(jù)觀獨(dú)家重磅發(fā)布了《2022烘焙品類(lèi)發(fā)展報(bào)告》,試圖從行業(yè)規(guī)模、發(fā)展現(xiàn)狀、品牌進(jìn)化維度,探討烘焙的發(fā)展思路,為行業(yè)詮釋該品類(lèi)的基本面,從而窺探出這個(gè)古老賽道變革中的新機(jī)遇。

01

烘焙賽道“降溫”

關(guān)店、收縮、撤退成關(guān)鍵詞!

烘焙賽道近兩年熱鬧非凡。

前有虎頭局、墨茉點(diǎn)心局、瀘溪河等新中式烘焙品牌爭(zhēng)相成為資本追捧的對(duì)象,動(dòng)輒融資上億。

后有奈雪開(kāi)“戲院”,賣(mài)新中式點(diǎn)心;就連知名熟食連鎖品牌一手店也開(kāi)了一家全新模式的融合店,一邊賣(mài)哈爾濱紅腸,一邊賣(mài)日式吐司,殺入烘焙賽道。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

一時(shí)間群雄逐鹿,但真的有那么香嗎?

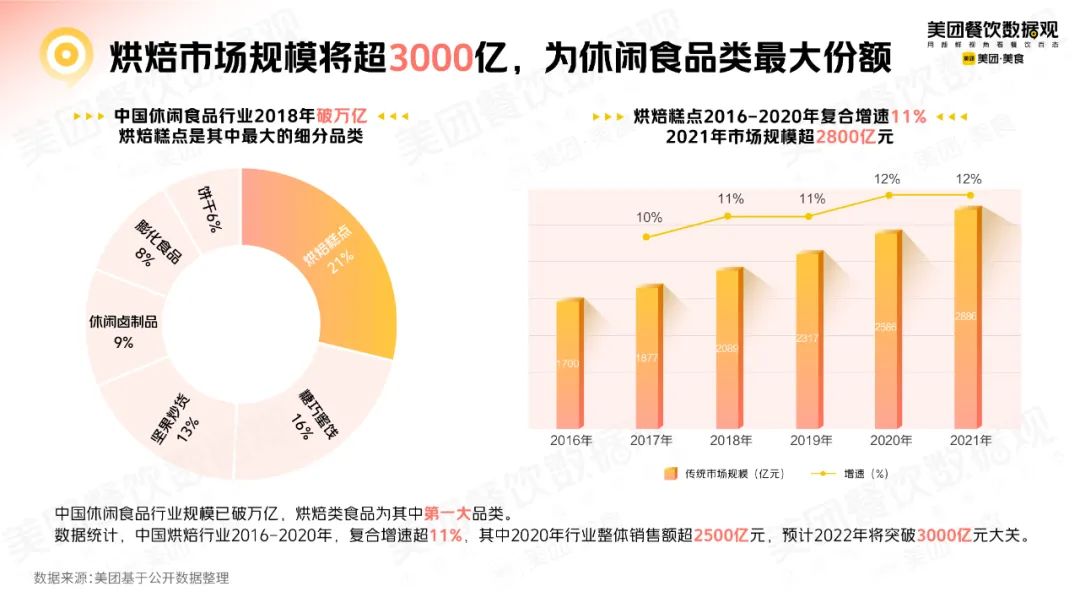

1、市場(chǎng)規(guī)模將超3000億,但“龍頭”品牌尚未出現(xiàn)

烘焙類(lèi)食品按種類(lèi)可分為面包、糕點(diǎn)、蛋糕和其它甜品,餐飲烘焙又可統(tǒng)劃為蛋糕、西點(diǎn)和中點(diǎn)三類(lèi)。

目前,中國(guó)休閑食品行業(yè)規(guī)模已破萬(wàn)億,烘焙類(lèi)食品以21%的份額獨(dú)占鰲頭,并且發(fā)展勢(shì)頭迅猛。

美團(tuán)餐飲數(shù)據(jù)觀數(shù)據(jù)顯示,2016~2020年中國(guó)烘焙業(yè)年復(fù)合增速超11%,這個(gè)數(shù)據(jù)遠(yuǎn)高于全球烘焙行業(yè)市場(chǎng)規(guī)模增速。其中2020年行業(yè)整體銷(xiāo)售額超2500億元,預(yù)計(jì)2022年將突破3000億元大關(guān)。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

但中國(guó)烘焙市場(chǎng)整體仍處于初步發(fā)展階段,市場(chǎng)格局高度分散。

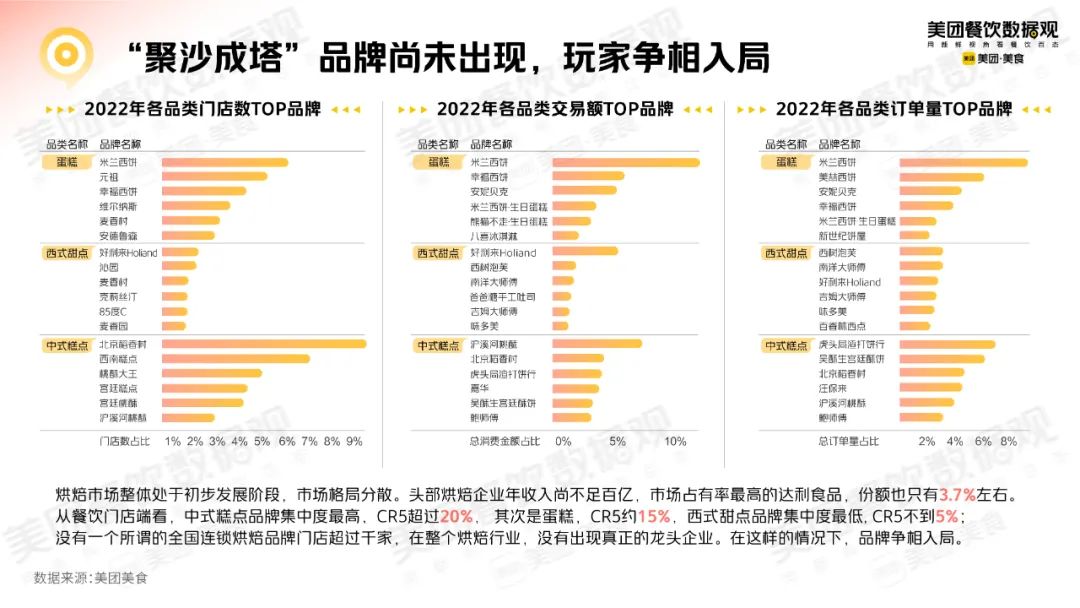

頭部烘焙企業(yè)年收入尚不足百億,市場(chǎng)占有率最高的達(dá)利食品,份額也只有3.7%左右。從餐飲門(mén)店端看,中式糕點(diǎn)品牌集中度最高,CR5超過(guò)20%, 其次是生日蛋糕,CR5約15%,西式甜點(diǎn)品牌集中度最低, CR5不到5%。

沒(méi)有一個(gè)所謂的全國(guó)連鎖烘焙品牌門(mén)店超過(guò)千家,可以說(shuō),整個(gè)烘焙行業(yè)還沒(méi)有出現(xiàn)真正的龍頭企業(yè)。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

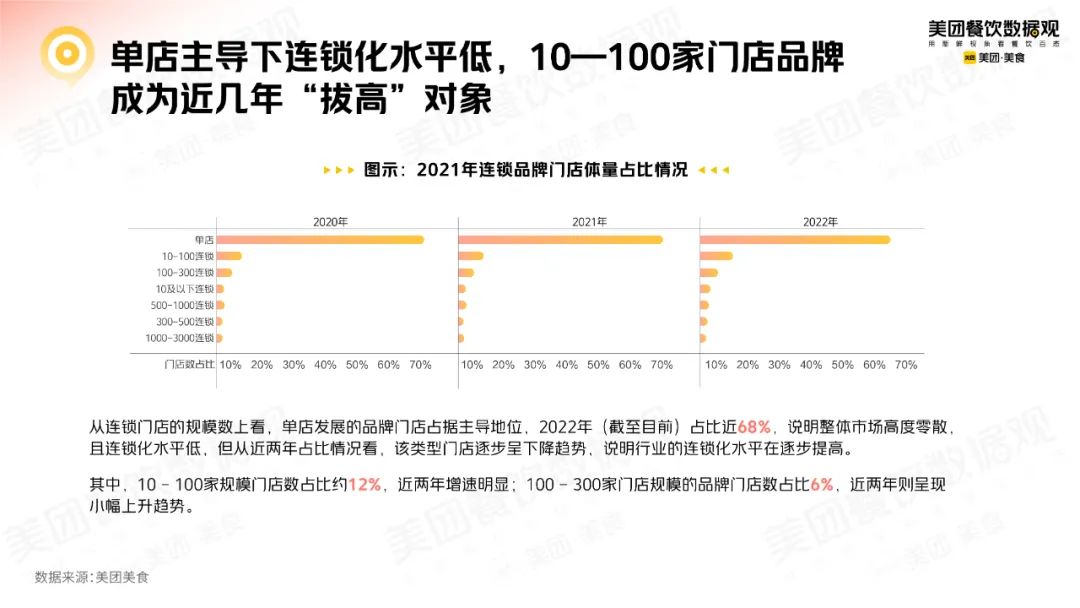

大多數(shù)烘焙品牌還保有夫妻老婆店的典型特征,并仍占主導(dǎo)地位,2022年(截至目前)單店占比近68%。

但近兩年行業(yè)連鎖化水平在逐步提高,其中,10~100家規(guī)模門(mén)店數(shù)占比約12%,近兩年增速明顯;100~300家門(mén)店規(guī)模的品牌門(mén)店數(shù)占比6%,近兩年則呈現(xiàn)小幅上升趨勢(shì)。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

2、西式點(diǎn)心和蛋糕市場(chǎng)紅利期已過(guò),中式糕點(diǎn)“后來(lái)居上”

西式點(diǎn)心、生日蛋糕和中式糕點(diǎn)作為烘焙的主要細(xì)分品類(lèi),呈現(xiàn)出“冰火兩重天”的態(tài)勢(shì)。

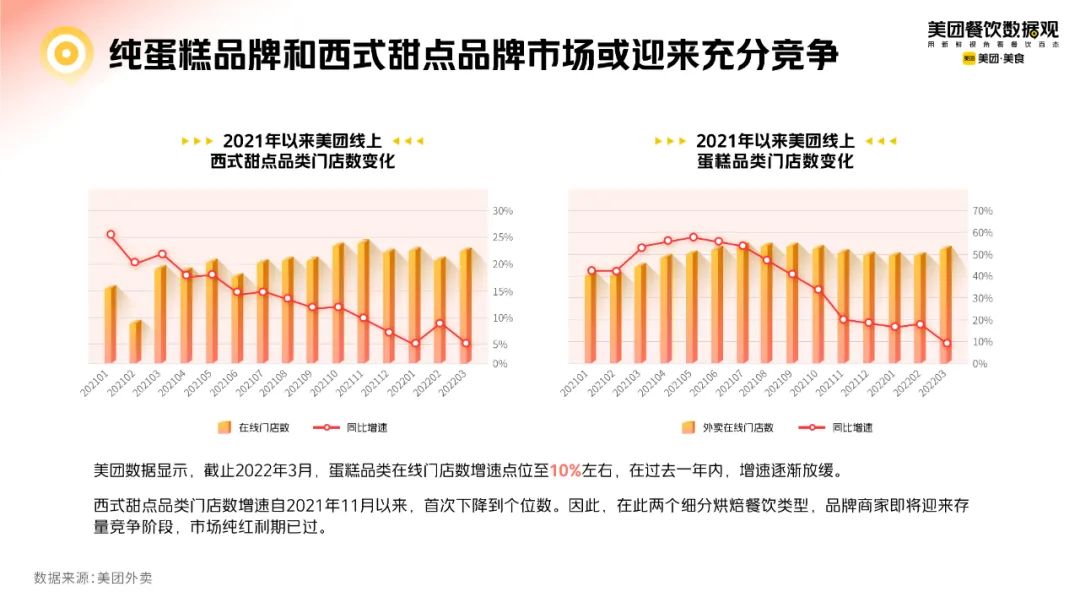

美團(tuán)餐飲數(shù)據(jù)觀數(shù)據(jù)顯示,截止2022年3月,生日蛋糕品類(lèi)在線門(mén)店數(shù)增速點(diǎn)位至10%左右,在過(guò)去一年內(nèi),增速逐漸放緩;西式點(diǎn)心品類(lèi)門(mén)店數(shù)增速自2021年11月以來(lái),首次下降到個(gè)位數(shù)。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

這意味著,在此兩個(gè)細(xì)分烘焙餐飲類(lèi)型,品牌商家即將迎來(lái)存量競(jìng)爭(zhēng)階段,市場(chǎng)純紅利期已過(guò)。

廣州26年烘焙品牌東海堂、知名烘焙品牌宜芝多、杭州浮力森林等老牌烘焙品牌在去年陸續(xù)迎來(lái)“關(guān)店潮”就是佐證。

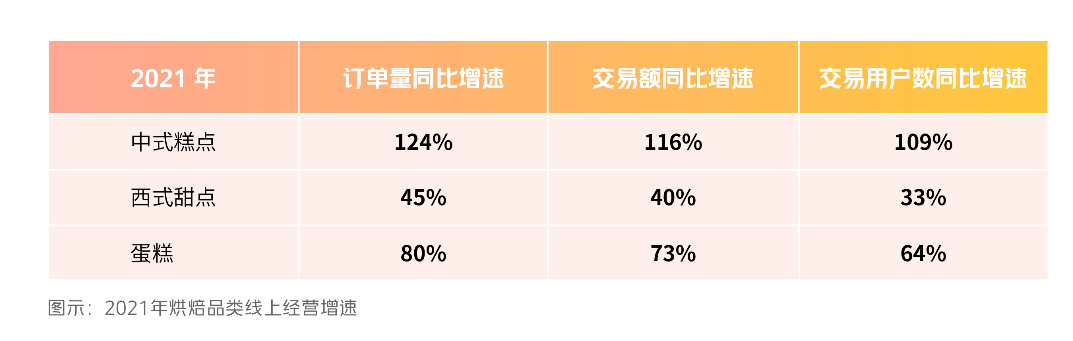

而中式糕點(diǎn)依托國(guó)潮文化出圈,有望后來(lái)居上,雖然它更為小眾,但市場(chǎng)增速最快,2021年訂單量同比增速為124%。

中式糕點(diǎn)高速增長(zhǎng)

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

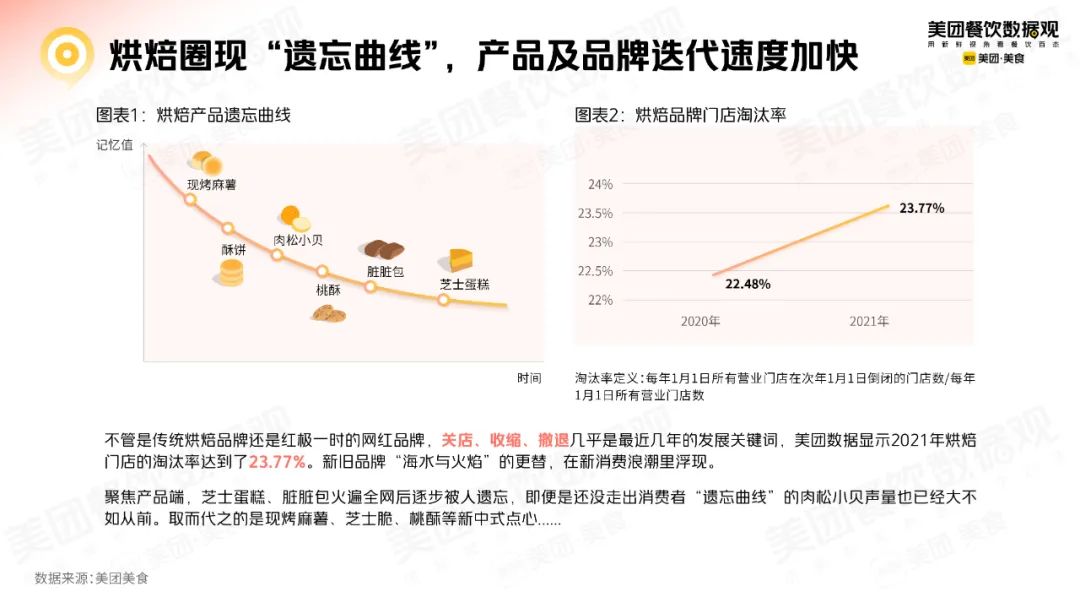

3、“嘗鮮”趨向明顯,烘焙圈現(xiàn)“遺忘曲線”,淘汰率上升

然而,不得不令人注意的是,不管是傳統(tǒng)烘焙品牌還是紅極一時(shí)的網(wǎng)紅品牌,關(guān)店、收縮、撤退幾乎是最近幾年的發(fā)展關(guān)鍵詞。

美團(tuán)餐飲數(shù)據(jù)觀數(shù)據(jù)顯示,雖然中式糕點(diǎn)的門(mén)店增速依然超過(guò)100%,但較去年同期也已經(jīng)明顯收窄。

一方面是因?yàn)橘Y本熱的退潮。據(jù)不完全統(tǒng)計(jì),2021年烘焙品牌融資事件10起,但今年因疫情的持續(xù)影響,資本“降溫”,依托資本的品牌也迎來(lái)窗口整合期,擴(kuò)張更為理性。

中式糕點(diǎn)在線門(mén)店數(shù)增速下降

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

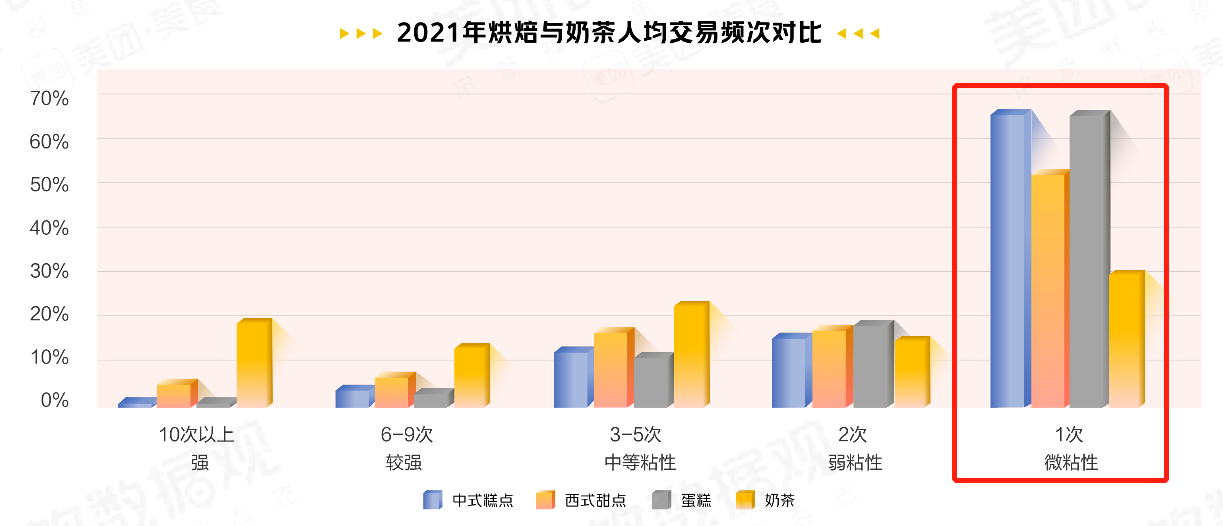

另一方面,粘性不足,復(fù)購(gòu)率低。新中式烘焙和新式茶飲一樣,都具有網(wǎng)紅屬性,而烘焙的消費(fèi)粘性明顯不足。美團(tuán)餐飲數(shù)據(jù)觀數(shù)據(jù)顯示,2021年人均交易頻次僅1次的,烘焙遠(yuǎn)高于茶飲;而高于5次的,烘焙品類(lèi)全部落后茶飲。

烘焙產(chǎn)品更具有“嘗鮮性”

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

再加上,當(dāng)代年輕人沒(méi)有“味蕾忠誠(chéng)”可言,嘗鮮過(guò)后就“遺忘”。大多數(shù)網(wǎng)紅品牌都存在同質(zhì)化問(wèn)題,芝士蛋糕、臟臟包等火遍全網(wǎng)后,逐步被人遺忘,即便是還沒(méi)走出消費(fèi)者“遺忘曲線”的鮑師傅肉松小貝,聲量也已經(jīng)大不如從前,取而代之的是現(xiàn)烤麻薯、芝士脆、桃酥等新中式點(diǎn)心......

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

一個(gè)個(gè)爆品“你方唱罷我登場(chǎng)”的背后,新舊品牌上演著“海水與火焰”的洗牌更替。美團(tuán)餐飲數(shù)據(jù)觀數(shù)據(jù)顯示,2021年烘焙門(mén)店的閉店率上升到了23.77%。

02

從網(wǎng)紅邁向“長(zhǎng)紅”,

烘焙江湖還有哪些新機(jī)遇?

千億級(jí)的烘焙市場(chǎng)還在持續(xù)增長(zhǎng),洗牌中往往暗藏更多機(jī)遇。

烘焙要想擺脫網(wǎng)紅標(biāo)簽,在邁向長(zhǎng)紅的過(guò)程中,還有哪些藍(lán)海尚未被挖掘?從數(shù)據(jù)看未來(lái),我們摘取了報(bào)告中的6個(gè)趨勢(shì)。

模式進(jìn)階

1、門(mén)店現(xiàn)烤,“零食”屬性已現(xiàn),下午茶場(chǎng)景更突出

中國(guó)烘焙業(yè)從盼盼、桃李等一批長(zhǎng)保烘焙企業(yè)占主導(dǎo)的1.0時(shí)期,逐步過(guò)渡到更注重新鮮的短保產(chǎn)品的2.0時(shí)期;但如今已經(jīng)進(jìn)階到了3.0時(shí)期,更加強(qiáng)調(diào)門(mén)店現(xiàn)做,依托線下連鎖,一批主打正餐、下午茶的品牌脫穎而出。

目前烘焙業(yè)的四大經(jīng)營(yíng)模式

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

烘焙“短保轉(zhuǎn)現(xiàn)”、零食化屬性更加凸顯,這特征在中式烘焙上格外明顯。

相對(duì)傳統(tǒng)糕點(diǎn),墨茉、虎頭局等當(dāng)紅烘焙品牌都把產(chǎn)品變小了,“一口一個(gè)”的小糕點(diǎn),門(mén)店現(xiàn)烤一個(gè)人買(mǎi)了能吃,一起也能分享,吃不完還能帶回家,促使更大的下單意愿,企業(yè)的交易成本降低了,顧客的決策成本也降低了。

而且休閑屬性更強(qiáng),相對(duì)于有主食性質(zhì)、飽腹感強(qiáng)的糕點(diǎn)來(lái)說(shuō),產(chǎn)品顆粒度更小了,就更靠近零食了,食用的場(chǎng)景,尤其是下午茶這種休閑場(chǎng)景中,下單量更高于其他時(shí)段。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

2、變小增效,10~15%凈利潤(rùn)是優(yōu)秀單店模型

對(duì)于主打“短保現(xiàn)做”的主流餐飲烘焙品牌來(lái)說(shuō),原料側(cè)的成本很難壓縮,那就得靠門(mén)店模型不斷優(yōu)化。

以墨茉為例,其把門(mén)店模型做小,40平米左右的門(mén)店,開(kāi)在商場(chǎng)里,產(chǎn)品sku也更精簡(jiǎn),20個(gè)左右。在這種情況下,坪效更高,早期在長(zhǎng)沙的32平方門(mén)店,一個(gè)月最高160萬(wàn),北京大悅城店,35-40平米,最高一個(gè)月179萬(wàn)。利潤(rùn)率方面,其毛利率之前做到60%,進(jìn)口原材料成本提高,現(xiàn)在55%,凈利率10%-15%,是不錯(cuò)的水平。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

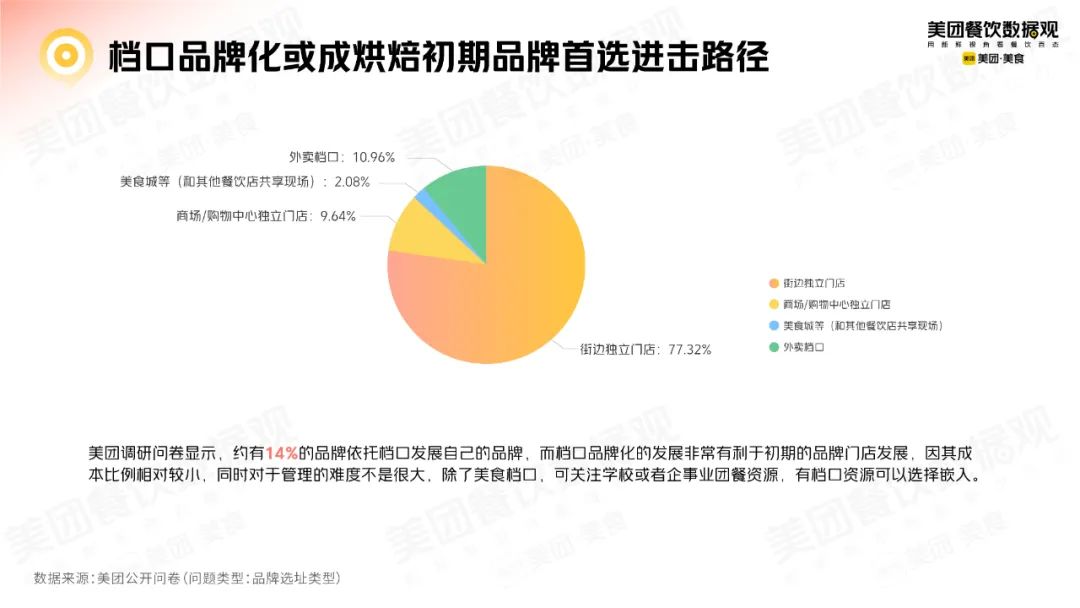

但如果是烘焙創(chuàng)業(yè)者要入局的話,檔口品牌化或許是首選進(jìn)擊路徑。

美團(tuán)調(diào)研問(wèn)卷顯示,約有14%的品牌依托檔口發(fā)展自己的品牌,而檔口品牌化非常適合起步階段,因成本比例相對(duì)較小,同時(shí)對(duì)于管理的難度不是很大,除了美食檔口,可關(guān)注學(xué)校或者企事業(yè)團(tuán)餐資源,可以選擇嵌入。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

品類(lèi)創(chuàng)新

3、客單10~40元,用“養(yǎng)生、聯(lián)名”俘獲Z世代的心

我們?cè)賮?lái)看看吃糕點(diǎn)的都是些什么人?又愿意花多少錢(qián)?

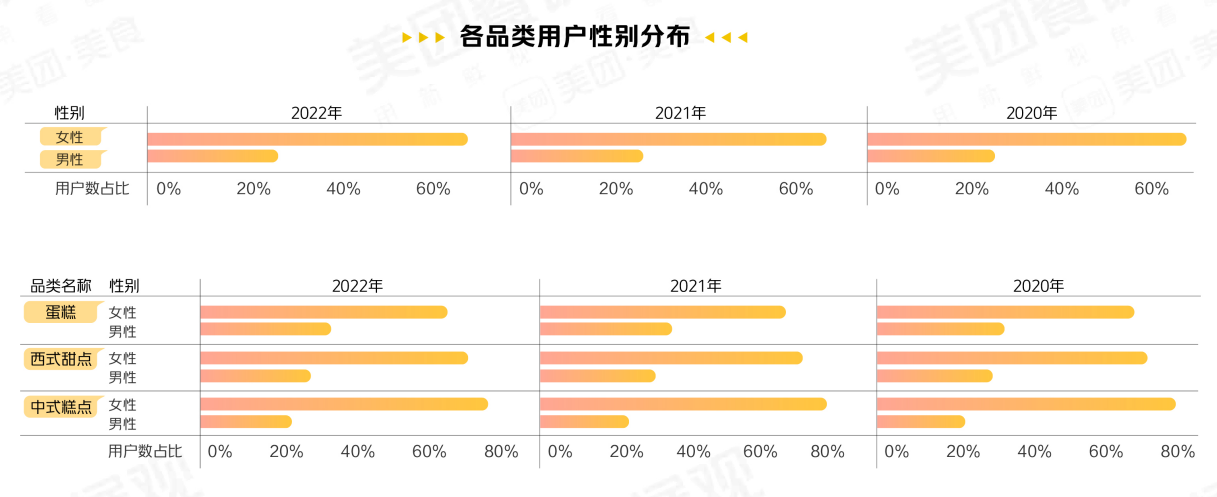

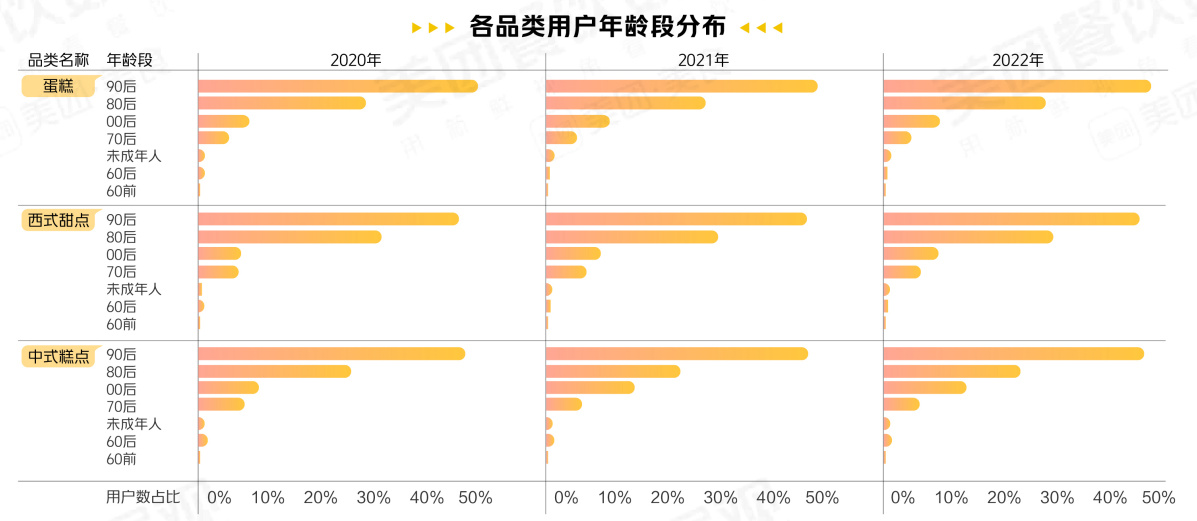

報(bào)告中顯示,從性別看,烘焙的客群主要以女性為主,其中中式糕點(diǎn)類(lèi)用戶女性占比接近74%;從年齡看,90后以上的Z世代是消費(fèi)主力軍,占比超過(guò)50%。

烘焙消費(fèi)者的性別(上)和年齡(下)分布

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

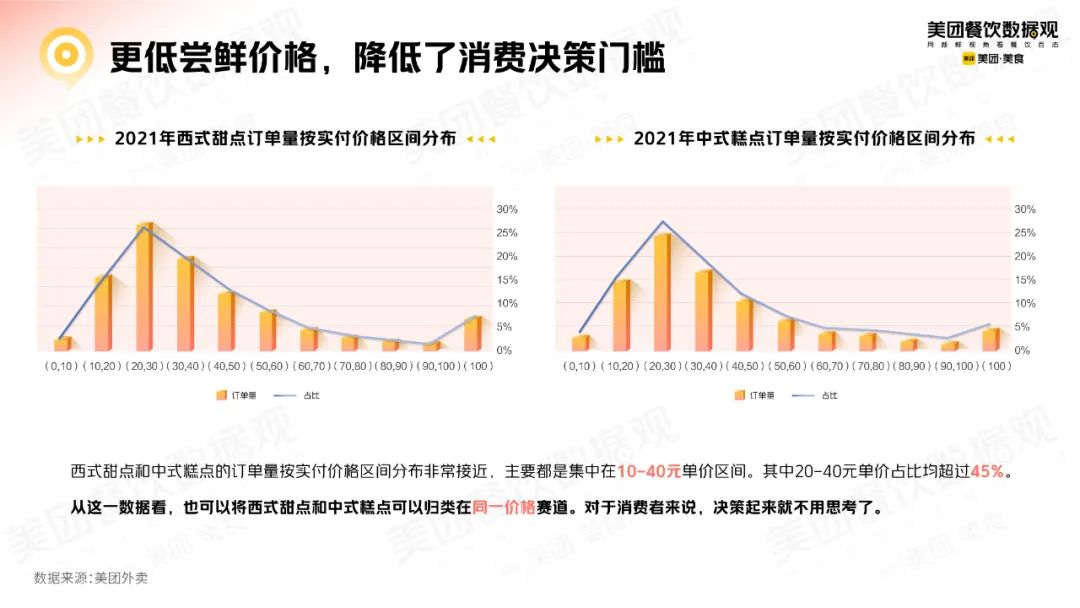

在客單上,西式點(diǎn)心和中式糕點(diǎn)的訂單量按實(shí)付價(jià)格區(qū)間分布非常接近,主要都是集中在10~40元單價(jià)區(qū)間,其中20~40元單價(jià)占比均超過(guò)45%。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

即使是節(jié)日性質(zhì)和儀式感消費(fèi)占據(jù)主流的高客單品類(lèi)——蛋糕,也可以明顯看出,20~30元的產(chǎn)品類(lèi)型逐漸提高,這說(shuō)明品牌開(kāi)始做小份化的處理,使蛋糕和甜品的邊界逐漸融合,切片蛋糕更是成為一個(gè)消費(fèi)主流。

而要俘獲Z世代的芳心,烘焙品牌有兩個(gè)方向:

一是“養(yǎng)生烘焙”。大健康趨勢(shì)下,作為朋克養(yǎng)生一族,Z世代對(duì)于烘焙甜品健康的標(biāo)準(zhǔn)在提升,對(duì)于食品原料愈發(fā)關(guān)注,從低脂低糖,到趨于零反式脂肪酸;從全麥高纖維,到無(wú)添加。

二是“聯(lián)名”。中點(diǎn)西做、國(guó)潮設(shè)計(jì)的精致網(wǎng)紅點(diǎn)心火爆社交圈,除了高顏值,跨界聯(lián)名也是一大方式。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

4、大單品“破局”,引流提爆款,套餐引復(fù)購(gòu)

估值100億的鮑師傅的“王牌”是肉松小貝、排隊(duì)至少2小時(shí)的瀘溪河平均每秒就賣(mài)出1斤桃酥、墨茉點(diǎn)心局的麻薯在烘焙圈更是掀起了旋風(fēng)……不難看出,大爆品是烘焙品牌的出圈神器。

美團(tuán)《2022年烘焙品類(lèi)發(fā)展報(bào)告中》也指出,目前烘焙品牌的發(fā)展思路多為:大單品突破+多品類(lèi)+快速推新法,分別對(duì)應(yīng)超級(jí)單品、基礎(chǔ)單品、紅利單品。

單品突破的好處很明顯,一是有利于聚焦資源,把產(chǎn)品的研發(fā)、品牌等資源聚焦在一點(diǎn),更容易建立起品牌護(hù)城河;二是有利于形成細(xì)分領(lǐng)域競(jìng)爭(zhēng)優(yōu)勢(shì),并且對(duì)于創(chuàng)業(yè)者來(lái)說(shuō),單品類(lèi)管理難度小。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

但據(jù)美團(tuán)問(wèn)卷調(diào)查,大多數(shù)烘焙品牌SKU比較多,其中66%以上有50款以上的產(chǎn)品,且品類(lèi)種類(lèi)也在慢慢融合,既有糕點(diǎn)類(lèi),也有面包甜點(diǎn)類(lèi),這樣雖然能滿足大多數(shù)選擇,卻不利于品牌成本的優(yōu)化以及門(mén)店效率的升級(jí)。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

這時(shí)候設(shè)置套餐標(biāo)準(zhǔn)化是個(gè)思路,以引流爆款外加毛利產(chǎn)品的組合,將社交和饋贈(zèng)屬性加強(qiáng),一來(lái)提升了消費(fèi)者到店并提高復(fù)購(gòu)頻次,二來(lái)具備高客單價(jià)的SKU也有利于產(chǎn)品溢價(jià)。

市場(chǎng)突圍

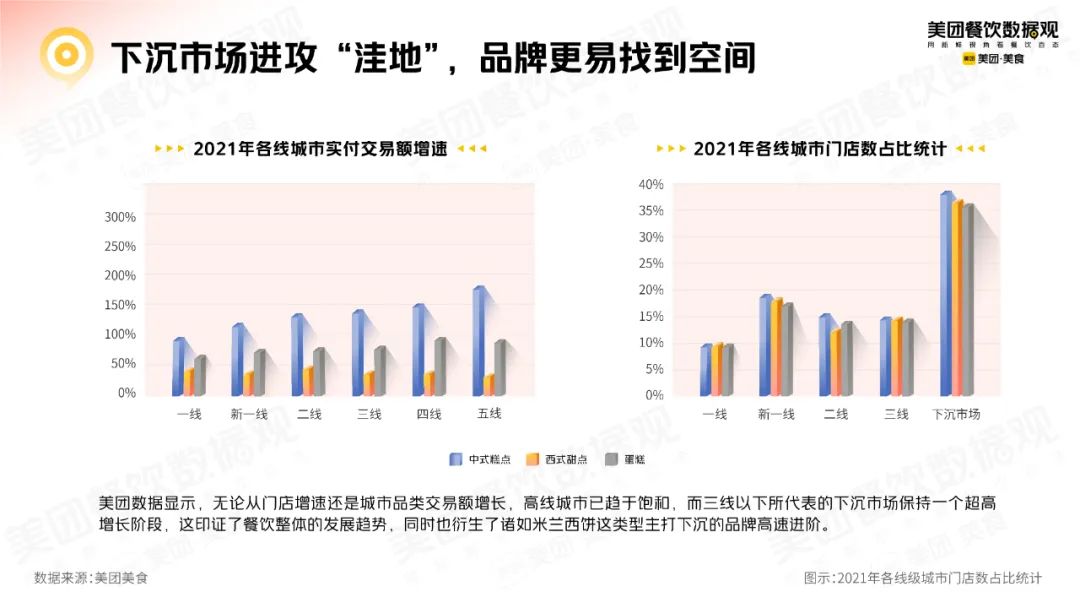

5、下沉市場(chǎng)進(jìn)攻“洼地”,品牌更易找到空間

烘焙市場(chǎng)哪里還有藍(lán)海呢?下沉或許還有更多機(jī)會(huì)。

報(bào)告中顯示,無(wú)論從門(mén)店增速還是城市品類(lèi)交易額增長(zhǎng),高線城市已趨于飽和,而三線以下所代表的下沉市場(chǎng)保持一個(gè)超高增長(zhǎng)階段。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

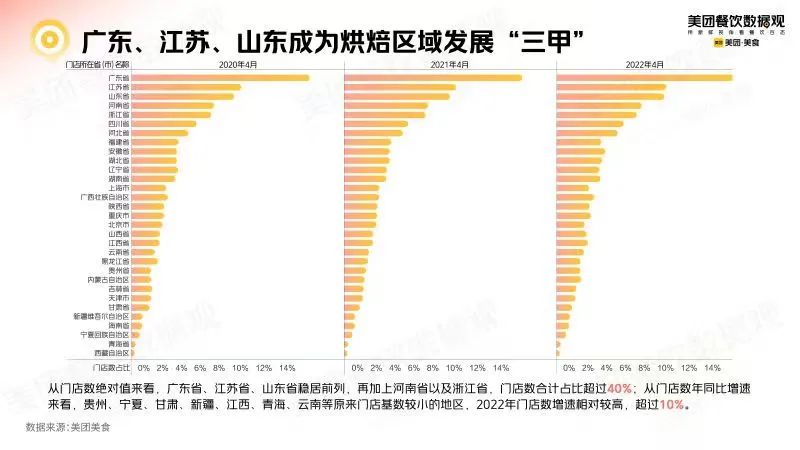

如果細(xì)化到地域,不同的省份潛力不同。

從門(mén)店數(shù)絕對(duì)值來(lái)看,廣東省、江蘇省、山東省穩(wěn)居前列,再加上河南省以及浙江省,門(mén)店數(shù)合計(jì)占比超過(guò)40%;

從門(mén)店數(shù)年同比增速來(lái)看,貴州、寧夏、甘肅、新疆、江西、青海、云南等原來(lái)門(mén)店基數(shù)較小的地區(qū),2022年門(mén)店數(shù)增速相對(duì)較高,超過(guò)10%。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

6、“長(zhǎng)紅”更需具備規(guī)模化能力,跨過(guò)品牌生命周期

回看這波新中式烘焙品牌熱潮,在有錢(qián)、有團(tuán)隊(duì)、有戰(zhàn)略的前提下,新烘焙品牌通過(guò)創(chuàng)造爆款、用錢(qián)狂砸渠道的方式,實(shí)現(xiàn)了短期內(nèi)爆紅。

但從網(wǎng)紅到長(zhǎng)紅,跨越周期并不是件容易的事。有行業(yè)專家直言:目前市面上9成以上的網(wǎng)紅品牌,將在5年內(nèi)消失殆盡,有些時(shí)間更短。

對(duì)于烘焙品牌來(lái)說(shuō),它唯一的抗周期性就體現(xiàn)在規(guī)模化上——只有和時(shí)間賽跑,才能快速搶占消費(fèi)者心智,以足夠多的資金去驅(qū)動(dòng)企業(yè)的產(chǎn)品研發(fā)、戰(zhàn)略調(diào)整、投資并購(gòu)等,盡可能通過(guò)第二曲線延長(zhǎng)自己的生命線。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

但從目前線上品牌增長(zhǎng)情況看,除好利來(lái)、鮑師傅等少數(shù)品牌能夠進(jìn)行全國(guó)拓張外,各類(lèi)型烘焙細(xì)分類(lèi)型門(mén)店增速最快的品牌一般集中在區(qū)域市場(chǎng)的省會(huì)城市,并且逐步誕生了區(qū)域?yàn)橹鞯念^部品牌。

因?yàn)橄噍^于小吃小喝以供應(yīng)鏈先行的標(biāo)準(zhǔn)拓張打法不同,烘焙由于SKU較多,供應(yīng)鏈管控和建設(shè)能力較弱,一般是先以門(mén)店探索擴(kuò)張,在當(dāng)?shù)卣痉€(wěn)腳跟后逐步建設(shè)中央工廠和物流體系,因此限制了快速擴(kuò)張的能力。

圖/《2022烘焙品類(lèi)發(fā)展報(bào)告》

小結(jié):

在餐飲行業(yè),資本燒得出規(guī)模,但燒不出長(zhǎng)命。

新中式烘焙賽道火熱,得力于資本燒錢(qián)跑馬圈地,但卻很難保證日后可以燒出消費(fèi)者的忠誠(chéng)度和復(fù)購(gòu)率。

如今,隨著資本的退潮,烘焙賽道也更加回歸理性。但在網(wǎng)紅與長(zhǎng)紅之間,烘焙品牌還需更多考慮如何穿越周期,這個(gè)過(guò)程急不得,需要打磨、更需沉淀。

畢竟,做有生命力的品牌是一件難而正確的事情。