《2021年超市生鮮競爭力報告》(下稱“《報告》”)指出,83.16%的超市有加工品類銷售,46.8%的企業加工品類銷售實現了同比增長。而在從業者關注的增長品類中,加工類商品排名第二,僅次于生鮮。

與之對應的是,超市普遍開始調整加工品類的經營策略。在商品上,進一步豐富商品品類,增加輕食、快餐、地方小吃等;在門店,增加現場操作間、堂食區域強化賣場餐飲屬性;在經營上,開始從聯營轉為自營。部分超市同時還圍繞加工品類對門店進行了改造。

例如,近期世紀聯華杭州江城店的改造重點就在增加賣場商品的現制現售部分。去年,天虹超市也對部門門店的加工品類經營進行了調整。

超市頻頻動作的背后,是加工品類蘊藏的巨大潛力。以日本為例,從1990年到2020年,日本家庭中加工食品支出占比從43%增長到了54%,生鮮則從34.4%下降至24%。在人口結構變化趨勢相似的情況下,參考日本來看,國內加工食品會成為超市未來的主要增量。

但就實際經營狀況來看,國內超市加工品類發展仍處在初級階段,企業經營水平差異較大。同時,加工品類經營涉及環節多、難度大,超市普遍面臨賣場改造投入大、盈利困難、專業人才短缺、標準化難以實現等問題。

在從業者看來,超市是否經營加工品類、具體如何去做是涉及企業戰略的問題,業內目前難有標準答案。基于此,《第三只眼看零售》針對超市加工品類的經營狀況進行了采訪梳理。我們希望通過對加工品類市場環境、經營現狀、未來趨勢、困境問題等角度的分析,為從業者提供參考。

01

品類概況

廣義上看,加工食品是指除新鮮水果蔬菜和其他原材料食品外的所有食品。

在超市經營領域,加工食品則主要涉及熟肉、中式面點、烘焙、輕食、快餐等商品。

在日本,超市經營的這一品類被統稱為“熟食”,具體被細分為主菜(天婦羅、炸豬排等日式料理以及油炸、肉類、海鮮等)、副菜(沙拉、煮物、拌菜、蒸物)、主食(壽司、便當)、間食(輕食)、甜品、烘焙面包六類,目前在整體銷售中的占比約為10%-15%,毛利率能夠達到40%以上。

從就餐方式來看,這一品類被稱之為“中食”,即在外購買后在家庭或辦公場所等地食用的商品,區別于內食(購買食材在家烹飪)、外食(在餐廳點餐食用)。

就加工方式來看,這一品類多為即食類商品,消費者在購買后可以直接食用或簡單加熱后食用。

從生產流程來看,加工類食品多在超市直接加工,現制現賣。部分商品則在加工中心加工后配送至門店。

上世紀80年代后期,日本超市就已經開發出了熟食品類。這一品類發展經歷了從偏重主食向多菜系、多菜品拓展的過程。目前已經能夠完全實現“家庭替代餐”功能。

對于超市而言,加工類商品的作用則主要體現在通過深加工提升商品毛利率,減少生鮮等商品損耗。通過差異化商品提升門店吸引力與市場競爭力,進而增加用戶黏性,拉動客流、銷售增長。

在國內,加工熟食與超市的起步基本同步。據了解,2004年,首航超市就開出了第一家自營主食廚房的門店。2006年出臺的《超市購物環境標準》也對熟食制品提出了要求。但整體來看,目前國內超市在加工食品仍處在初級階段。

在經營商品上,超市加工食品主要集中在烤、臘、腌類和主食類。產品多為餐桌上的補充,未達到“替代餐”水平。從銷售占比來看,《報告》顯示,目前超市加工類商品平均銷售占比為6.31%,45.16%的企業銷售占比在5%以內。與日本10%-15%的銷售占比仍有差異。

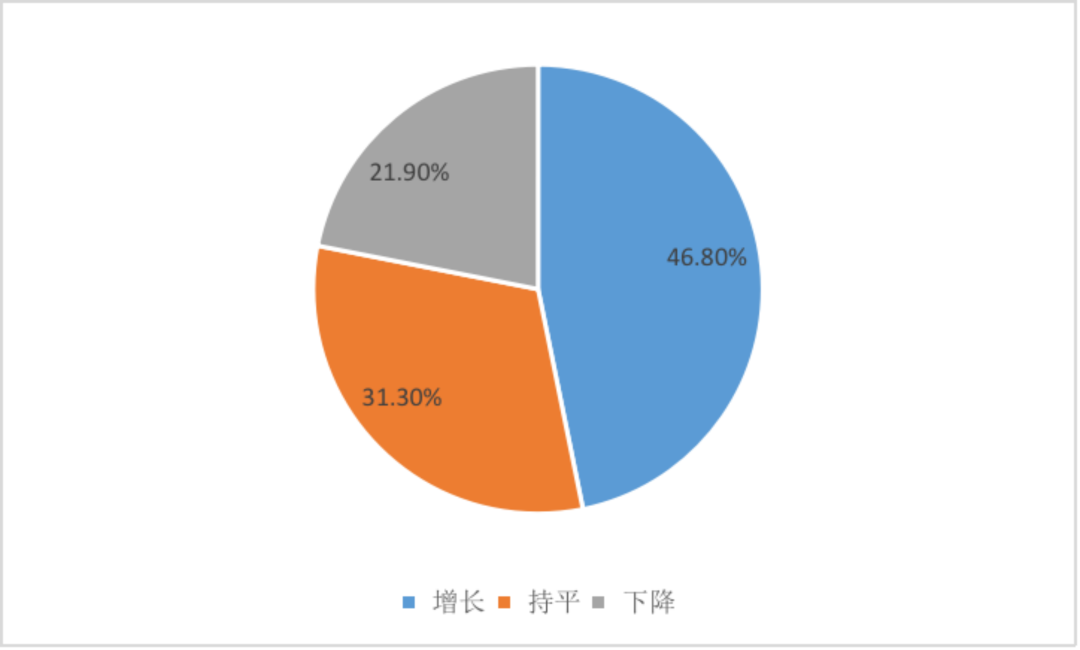

超市加工類商品銷售占比

同時,超市加工類商品的經營以聯營為主,企業間經營水平參差不齊。部分超市銷售占比超過20%,但業有企業還未引進加工品類,甚至多數企業在加工品類的經營上還未實現盈利。

但從整體趨勢來看,加工品類成為超市最關注的增長品類之一。在去年超市業績普遍下滑的情況下,仍有46.8%的企業這一品類銷售與2020年同期相比實現增長,31.3%的企業銷售持平。

超市加工類商品銷售變化

經營數據向好背后,是經營者對這一品類的日漸重視,以及圍繞此進行的調整嘗試不斷增加。例如,世紀聯華江城店在賣場增加了餐飲場景售賣大鍋菜、輕食、活魚現殺現炸等。熟食品類銷售因此得到了大幅提升。同時還有不少企業通過合伙制、激勵制度等方式調動員工積極性。

“我們接觸的很多超市老板已經意識到加工品類中蘊藏的機會,現在擺在他們面前的更多是如何做的問題。”山東松筱廚餐飲管理有限公司運營負責人劉國軍告訴《第三只眼看零售》。

02

市場環境

對于超市而言,發展加工商品的必要性主要體現在兩個方面。

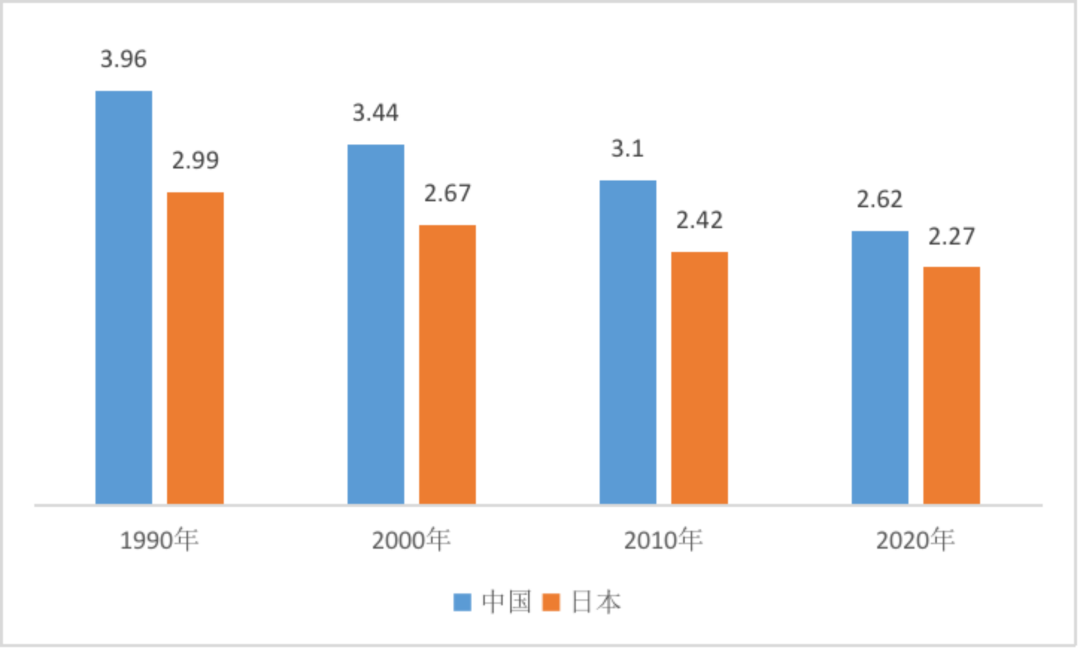

首先,國內人口發展面臨轉折。目前,國內家庭平均人口為2.62人,較2010年下降0.48人,獨居人口則達到了1.25億。此外,聯合國數據顯示,國內人口最早將于2023年出現負增長。伴隨著人口老齡化、少子化以及單身獨居人口增加,家庭結構的小型化已成為必然趨勢。

中、日戶均人口數量變化圖(單位:人)

這導致買菜在家做飯的成本變高,因此消費者需要更加便捷、經濟的三餐解決方案。加之,不具備做飯技能,工作生活節奏較快的年輕人和生活自理能力下降老年人口的增加,都在推動家庭餐飲的社會化。

參考日本,未來國內消費者的生鮮需求會出現下降,而加工類商品需求會有明顯提升。據了解,2000年日本家庭平均人口約為2.67人,與國內目前水平基本持平。

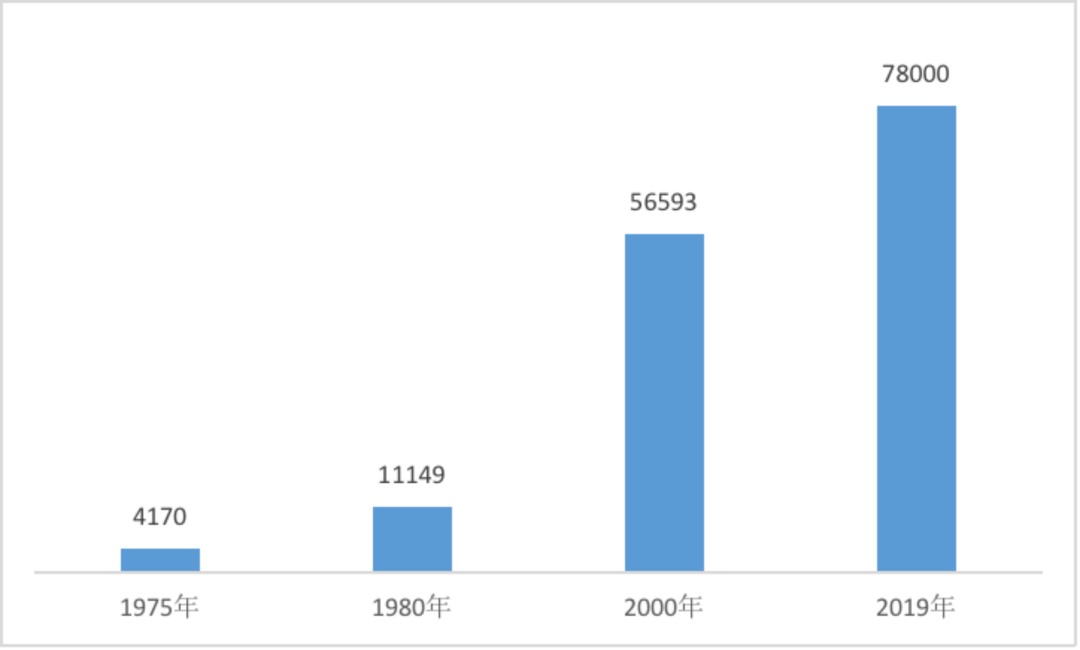

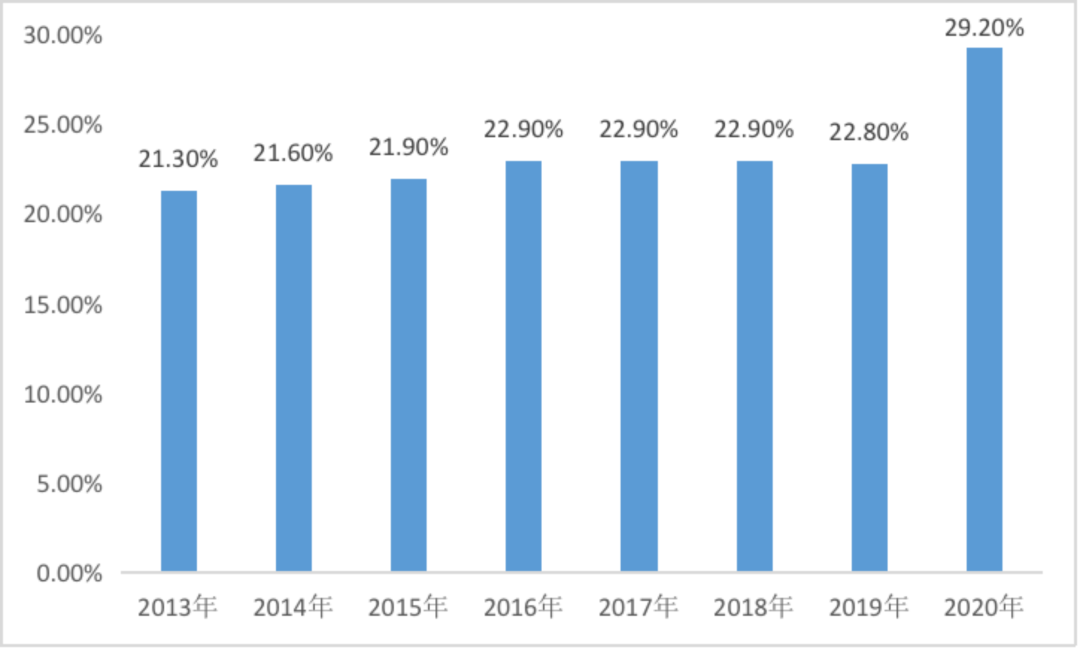

從2000年到2020年,日本中食市場規模從5.66萬億日元增長至7.8萬億日元,同比增長37.81%。在居民總支出中的占比達到了8.2%。招商證券數據顯示,從2013年到2020年,日本中食市場滲透率從21.3%增加至29.2%。

日本中食市場規模變化(單位:億日元)

日本中食滲透率變化

從消費需求來看,加工品類具備增長空間,是超市經營中的“潛力股”。天虹超市加工食品部總監楊曉光告訴《第三只眼看零售》,加工類商品是近年來超市中增長最快的品類之一。天虹超市的加工食品銷售占比去年已經接近5%,較3年前不足2%有明顯增長。

其次,國內消費環境也發生了變化。隨著行業發展成熟,超市企業面臨的同質化競爭加劇。傳統電商、前置倉、社區團購等新渠道的興起也瓜分了超市原有市場。這種情況下,生鮮在超市引流上的作用有所打折,因此企業需要更具差異化的加工類商品來吸引客流、拉動銷售。

松筱廚技術負責人趙四東表示,部分企業的加工商品的布局能夠拉動門店客流增長30%,顧客在門店停留時間明顯變長。而從生鮮到熟食商品的售價會增加2-3倍,加工食品40%左右的毛利水平,較生鮮有明顯提升。

劉國軍介紹:“因為在加工熟食品類上做得比較好,并且將超市和社區餐飲做了結合。德州扒雞美食城每天僅早餐時間進店的人數就能夠達到2000-3000人。”。同樣,某個特色商品也可能為門店帶來5%的銷售。

正因如此,加工類商品正在成為超市在生鮮之后的又一塊決勝之地,其經營狀況也在一定程度上決定超市的未來走向。

03

發展趨勢

消費者尋求更加便捷的就餐方式,超市的轉型也以此為出發點。一個整體趨勢是,超市尋求從提供食材到提供三餐解決方案。

具體來看,其一,商品品類不斷豐富。超市經營的加工品類在主食、熟肉等常規商品外,增加了輕食、快餐、地方小吃等。而這也是日本超市熟食經營走向成熟的過程。舉例來說,天虹超市目前銷售的加工類商品包含了壽司、麻辣燙、鐵板炒飯、手工現制水餃等。杭州世紀聯華則將當地著名美食品牌“吳山烤禽”引入了門店。

“再好吃的東西,消費者都不可能天天去吃的。依賴大單品,消費者復購很難保證,所以我們需要把SKU做多。”楊曉光說道。

其二,強化餐飲場景。目前,超市并未和吃飯直接畫上等號,消費者外出就餐更多考慮仍在餐館、外賣等渠道。

事實上,超市正在不斷強化自己在餐飲方面的屬性,希望解決消費者三餐/兩餐問題。除增加炒飯炒菜、麻辣燙、輕食沙拉等商品,還在增加現場加工和堂食區域,這也是不少超市的改造方向。天虹超市在深圳進行的樣板店實驗與杭州世紀聯華江城店的改造都是案例。消費者可以選擇午餐、晚餐時段直接來門店就餐。超市開始承擔起社會廚房的責任。

其三,從聯營轉型自營。隨著加工品類重要性的顯現,轉型自營提升經營水平也成了不少超市的選擇。

聯營模式下,超市與聯營商需求存在矛盾。聯營商更多考慮盈利問題,但超市則希望對經營品類、產品質量、價格做管控,以品類或單個商品帶動門店整體銷售,雙方很難達成共識。

因此,超市需要通過轉型自營實現自己加工品類的掌控。盡管,目前多數企業在加工品類的經營上仍然以聯營為主,但行業轉向自營的趨勢已經相當明顯。

超市加工品類轉型自營的另一個原因在于,部分優質聯營商在經過多年經營沉淀后,積累了穩定的客群以及品牌影響力,他們會選擇離開商超開自己的品牌門店。

這導致超市很難找到優質聯營商,而一些規模較大的全國連鎖品牌則很難為超市提供差異化的商品。因此,超市不得不轉型自營。但由于超市加工品類經營難度大,因此,從聯營轉型自營的過程中企業則會面臨許多問題。

04

現實困境

今天來看,超市在加工品類經營的各個環節商都面臨挑戰。

為了增加用戶的現場體驗感,打消其對食品安全問題的顧慮,超市通常需要在賣場設置加工間。但由于多數超市在開業初期并未對此有所規劃,因而就需要對門店進行重新改造裝修。這意味著超市不僅需要較大的資源投入,還有可能面臨物業不具備設置加工間條件的死局。

較高的投入下,即便能夠正常裝修改造,超市也需要考慮投入產出情況。同時也需要考慮關店改造導致的用戶流失等問題。

在商品層面,產品的標準化與可復制則難以實現。超市加工類食品經營核心在于產品開發與制作,整個流程中的關鍵環節由個人掌握。因此,在有較多門店的情況下,即便有操作SOP指導,但產品品質、口感統一仍很難保證。

面對這一問題,中央廚房能夠解決部分。局限在于,超市想要通過加工食品為消費者帶來的體驗感、煙火氣需要賣場的現場加工才能夠實現。即便中央廚房提供了半成品,門店也需要完成加工的最后一環。

部分短保類商品配送距離有限也是限制。“餃子餡料的配送距離最多不能超過50公里,超出覆蓋范圍的門店還是需要自行加工。”楊曉光舉例說道。

而消費習慣與門店客群差異,也決定了超市不能做直接復制的動作。一般來說,距離相差200公里的區域,消費者飲食習慣就會有明顯變化。而不同年齡段、消費層次的消費者對商品需求也不盡相同。想要打開市場,超市的商品開發必須基于周邊的消費需求進行。這也解釋了為什么部分區域企業在加工品類經營上超過全國性品牌。

難以標準化、工業化生產帶來的另一個問題是專業人員短缺。技術門檻要求較高,工作相對辛苦,因此這類崗位對于年輕人的吸引力十分有限。據了解,一個成熟的加工食品廚師月工資上萬。甚至有老板擔心讓員工技能熟練后離職。

超市加工食品要求與餐飲的不同,也增加了這一品類的經營難度。超市的加工食品口味更偏向大眾化,且有一定的上架時間,因此不能按照餐飲的方式進行加工,也要避免盲目使用餐飲廚師。這則進一步增加了品類運營難度與人員短缺。

具體到運營上,損耗問題則無法避免。加工類商品想要吸引消費者,需要在陳列上做出量感。但高損耗的短保商品銷售需要較大的客流與銷售做支撐,這與超市目前客流普遍下滑的現實存在沖突。

“我們接觸的企業中,有超市的加工商品賣著賣著就沒了。可能三十個單品,兩個月后就變成十個了。出現這一問題的原因就在于量小賣得不好就取消。”有從業者說道。

總結來看,盡管加工類商品毛利率能夠達到40%,但加上損耗、人力、場地等費用外,超市想要實現盈利仍然較為困難。在采訪中,多位從業者表示,目前在加工品類上實現盈利的超市企業寥寥無幾。

此外,國內發達的外賣、電商、餐飲產業,為消費者提供了更加豐富的“就餐解決方案”。因此,雖然有較大市場空間,但在布局加工類商品上超市面臨的競爭更大,發展較之日本也會更為艱難。【完】