文:梁騰

來源:加華資本(ID:SCHC26)

我們將分為四章內容去闡述日本消費行業的變化規律。

第一章“人”變化后的規律

第二章 “場”變化后的規律

第三章 “貨”變化后的規律

第四章 日本消費變遷對中國的借鑒意義

本期,第三章“貨”的變化規律將從五個品類,研究消費趨勢變化

乳制品

飲料

烘焙

美妝

加工食品

先來說結論

1、必需消費品受經濟周期的沖擊較小,需求穩定性強,體現出較強的防御屬性與反彈力

品類受價格波動影響非常明顯。一些必需消費品,對于宏觀經濟波動的敏感性較低,其發展更加取決于自身差異化的競爭優勢,不太受經濟周期影響,具有堅實地扛過經濟低谷的能力。

食品飲料行業具備一定程度的抗周期性。日本家庭即便在收入減少的情況下,寧愿縮減其他開支,也要加大食品飲料支出。在收入提高階段,反彈力度很大。

2、符合人性需求的品類,更具有可持續性

消費者始終追求方便快捷的商品及服務,在意自身及家人的身體健康與自身外表形象,所以加工預制類食品、功能保健類的商品(酸奶、具備營養保健功能的碳酸飲料)及美妝護膚類產品市場空間廣闊,在理性消費時代仍然受到追捧。

3、“貨”的每次成功躍遷,離不開對“場”、“人”變化因素的準確把握

大塚集團依靠醫藥背景研發出寶礦力水特運動飲料。1980年代借助快速擴張的便利店與自動販賣機渠道實現起飛。

三得利因為受制于啤酒消費稅及人群消費能力的下降,研發出低麥芽水平但口感仍然在線的低價啤酒系列Super HOP'S,完美滿足消費降級的用戶需求。

4、可在味道、口感與功能溢價上持續深耕的細分品類,才會更有旺盛的生命力

無論消費者處在哪個消費階段,人性層面上永遠喜新厭舊,接受閾值愈高,部分品類天生具備深耕產品價值的特性,例如吐司類主食面包。產品的數次迭代,在口感與營養搭配方面可以精益求精;碳酸飲料在口味創新與功能創新可以利用上游技術,不斷賦予產品新的附加值。

5、用戶圈層的滲透力,會在經濟周期的層層篩選中形成牢不可破的品牌聚合力

品牌等于社會信用,建立起信用背書異常困難,如果全社會不分年齡、不分性別均認可該類產品所代表的品牌,該品牌陪伴消費者走過無數寒來暑往,這種信用將堅不可摧 。

比方乳制品當中的酸奶,用戶群體異常廣泛,早已突破固有的用戶圈層。

6、需要在大品類、大市場中尋求機會

市場規模大、品類大,教育成本低。代表案例,比如烘焙行業里的敷島面包,護膚品行業的fancl都是創新企業。或者說,具備一定實力的老品牌做創新,也需要找到大品類去做文章。

總結

日本近年,迎來發酵乳(主要酸奶)和奶油奶酪制品兩大品類的快速增長。

乳制品發展的趨勢是,附加值越來越明顯。

乳制品有一個極大的特點是受眾人群廣泛。乳糖耐受的人可以當做飲料、也可以當做早餐。乳制品與飲料相比,用戶范圍更廣、營養價值更高、口味口感更溫和,屬于不可多得的、不挑人群的品類。

乳制品經歷了日本本土化的發展,針對不同人群出現了細分的乳類產品,成為穿越經濟周期的品類。

↑發酵乳的家庭消費支出,逐漸超過鮮牛奶

↑酸奶、奶酪等升級品類,推動乳制品行業結構性變化

細分化與功能化

從森永蘆薈美容酸奶,到明治的PA-3防痛風酸奶,再到雪印的減少內臟脂肪酸奶,酸奶新品總能抓住國民健康的痛點,成為功能食品日常化的典范。

此外,精致口感、本地食材、季節限定,以及將洋風與和風完美融合,都體現出日本酸奶企業的獨到思路與創新水準。

日本乳品三大巨頭(明治、雪印、森永)對如何適應社會發展,如何將外來食品逐漸本土化,讓日本酸奶的消費水平和創新水平雄踞亞洲,他們身上具有的市場洞察力、孜孜不倦的科學研究,對產品細節的打磨,這些特質是日本得以成為酸奶發達國家的基礎,也值得我們認真學習。

從消費層面看,日本酸奶行業開始由大眾消費向個性消費演變,呈現出個性化、多元化、高端化、品牌化的趨勢。

日本酸奶和制勝關鍵因素:食材與風味上和洋相融,創造獨具特色的日式酸奶;保健功能性群體產品大放異彩,中老年和女性群體為目標人群;沉淀益生菌株的基礎研究

總結

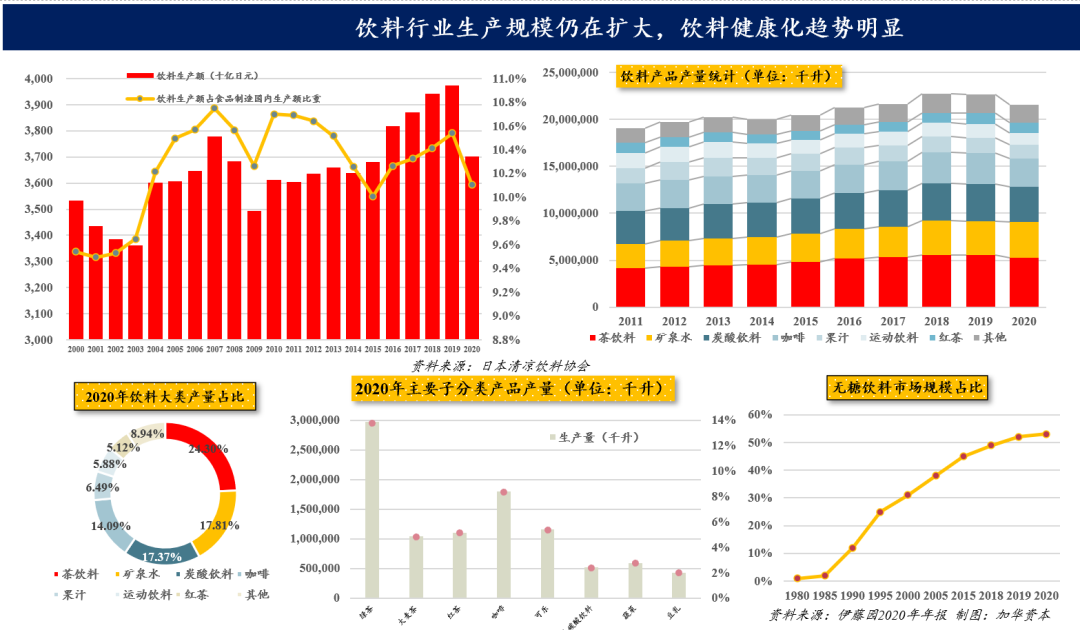

飲料消費沒有受到經濟周期的影響(剛需、客單價低、觸手可得的便利性)。

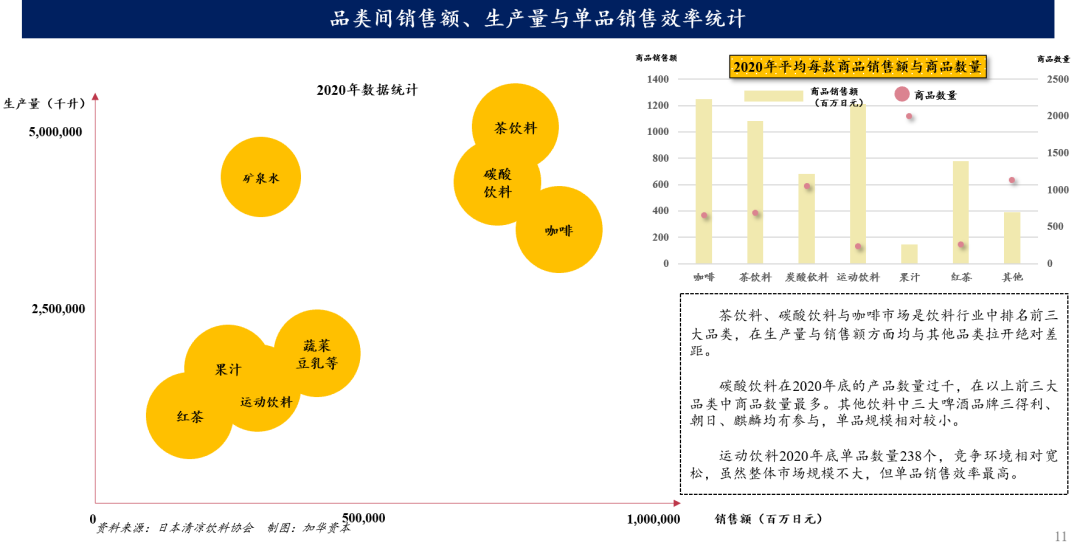

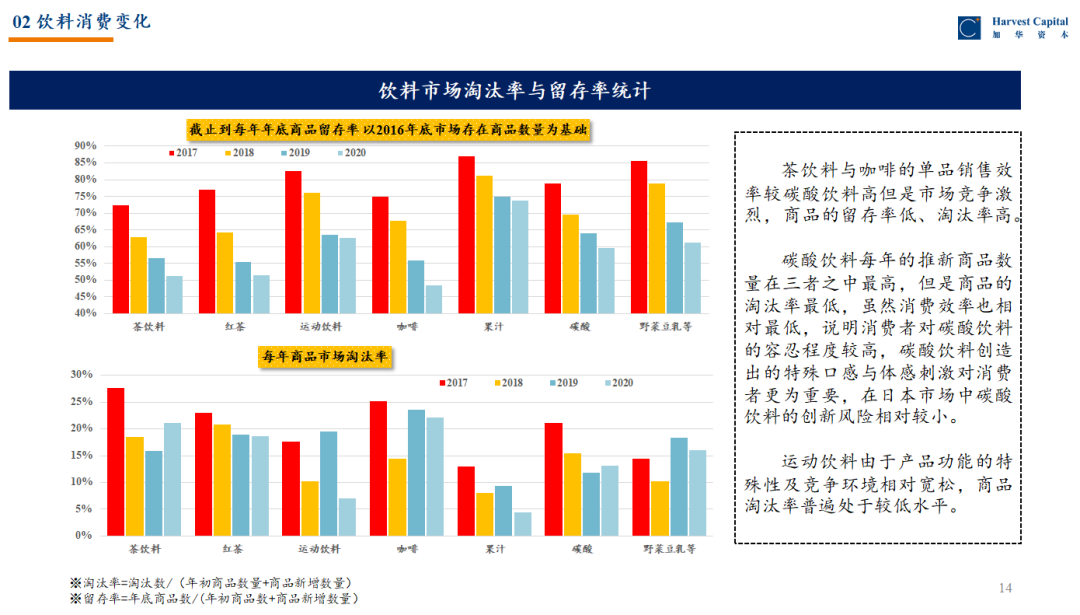

日本近20年飲料行業排名前3的品類:茶飲料、礦泉水/碳酸飲料、咖啡飲料。無糖飲料(茶飲料、礦泉水 、黑咖啡)市場規模占比超過50%,健康化趨勢明顯。不同品類之間的銷售效率和淘汰率不同。

飲料行業的創新集中在口味、口感、功能的創新。

國內飲料市場與日本發展相似。元氣森林最早的設計風格偏日系,主打氣泡水、茶飲等;農夫山泉也出品了東方樹葉、茶π等品牌,強調茶的健康概念。不過國內飲料競爭遠不及日本激烈。

日本飲料行業的創新主要集中在口味、口感、功能性這三方面,飲料之間的特點十分鮮明,差異化程度越來越明顯。

03

烘焙

總結

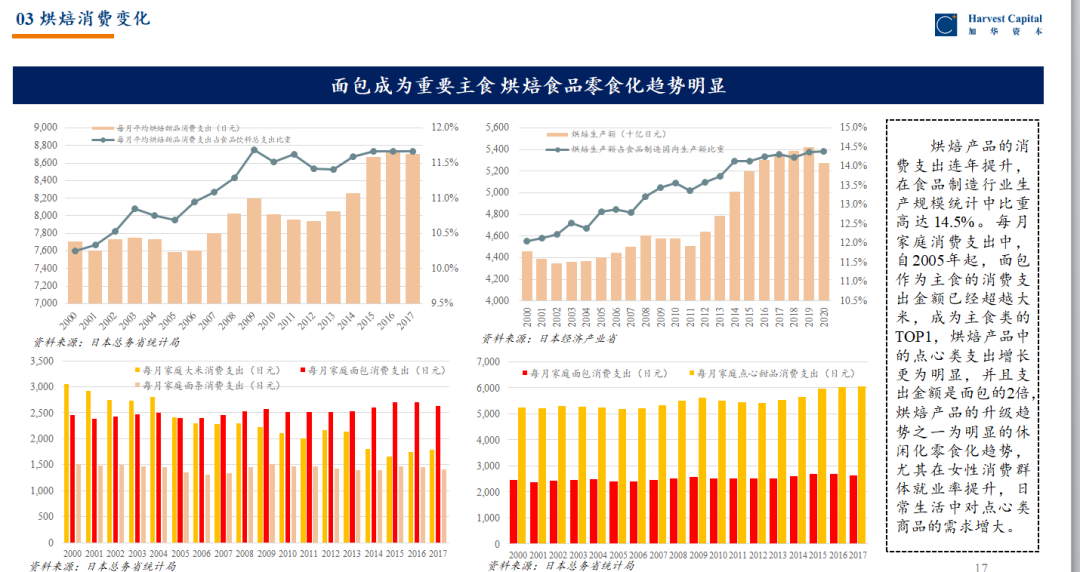

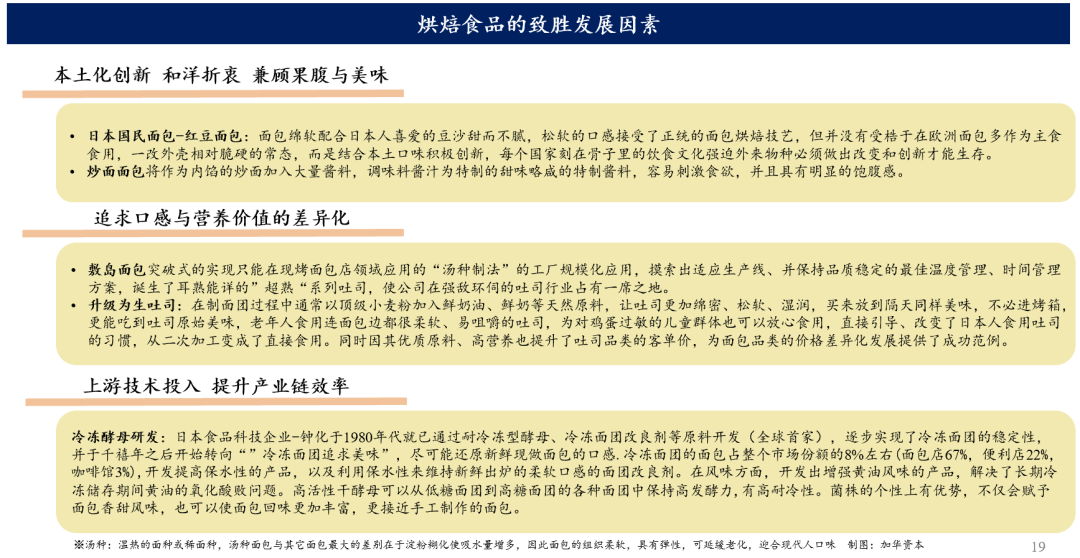

日本自2005年面包的消費超過主食大米。另外烘焙點心類的支出是面包的2倍,這與日本女性就業消費力提升相關,烘焙零食化的趨勢明顯。

烘焙需要立足本土化。日本人喜歡吃點心面包勝過西式點心,屬于主食和烘焙類的結合,代表的產品是紅豆包、菠蘿包、奶油包這類帶餡的面包。本地化的面包依然占據主導市場地位。

創新,不能僅僅是品類、口感的創新,低門檻容易被模仿,不容易帶來高利潤。

中國面包行業的發展,從20年前西化的蛋糕開始。不過,本地化的烘焙品牌,比如稻香村、瀘溪河、詹記、南洋等中式烘焙,在連鎖門店數量方面,依然占據市場的主導地位。

從這一點來看,日式和中式的烘焙發展都是立足本土化。

但是,日本烘焙在近現代西化的過程中,不是純抄襲西式面包。舉例來說:

日本明治時期,歐洲做面包的酵母還沒有廣泛流行,面包師木村英三郎使用和菓子點心“酒饅頭”的酒種做面包,又將歐洲的面包餡改成傳統的紅豆餡(當時吃紅豆是高雅的象征),佐以日本特色的腌漬櫻花,得到天皇好評后得以流行。后續隨著社會文化的提倡,面包發展成為可做主食、可以果腹、可以做成甜品的食物,有非常濃厚的本土化積累。

日本飲食文化和中國相比更為短暫,但日本對于食品研發方面,依舊走在前列。如今中式傳統點心的復興,以桃酥、蛋糕、泡芙傳統品類為主,講究“西點中做”,在原料選擇上有所創新,但在傳統層面的挖掘方面,依然力度不夠。

總結

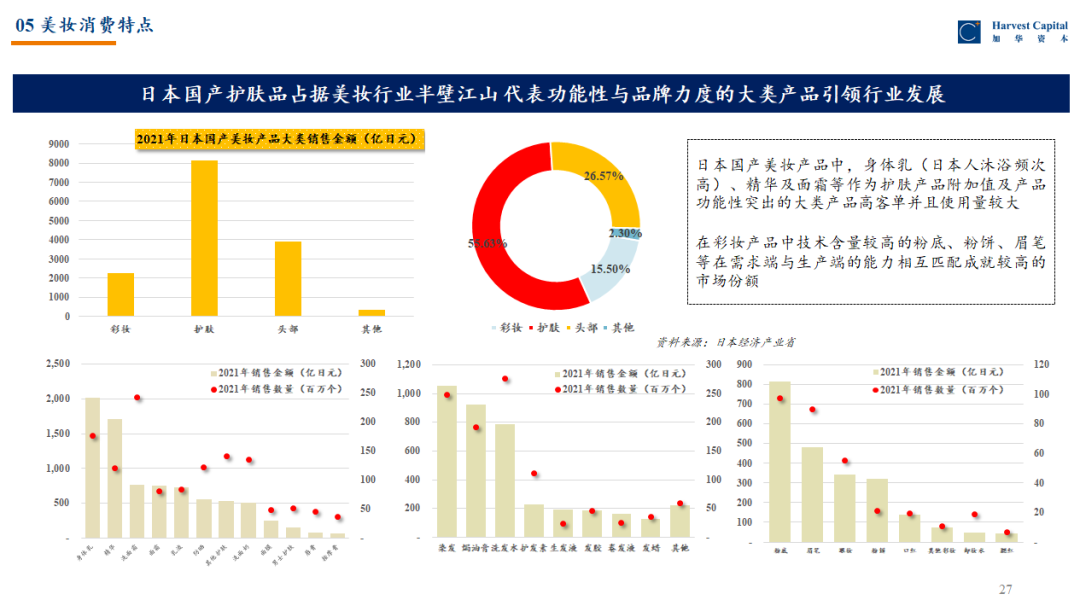

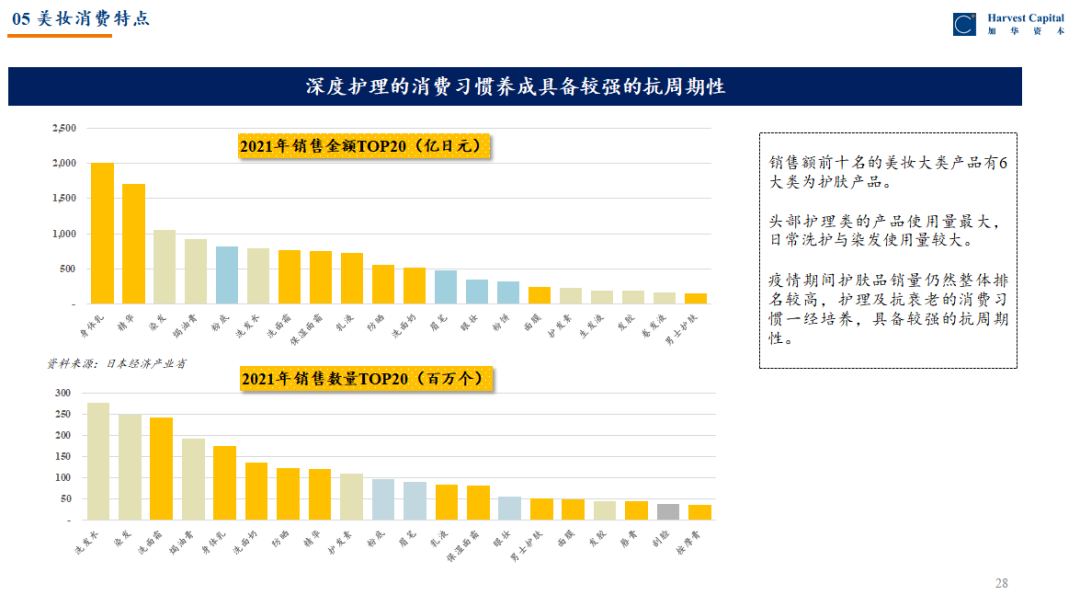

日本美妝三大品類:護膚、頭部護理、最后才是彩妝。

護膚(精華)屬于美妝類目里支撐型、功能型的核心品類,占據了美妝產品的制高點。

日本美妝細分單品2021年銷售額排名,分別是身體乳和精華。日本人喜歡泡澡和洗澡,身體乳十分暢銷;而精華是功能性超強的單品,具有護膚功效,在美妝市場銷售體量遙遙領先。此外,彩妝類目里技術含量較高的粉底和粉餅有較高的市場份額。

很多國內新品牌起盤,是通過面膜、洗面奶、彩妝等單品,起量快,可替代性強。而日本很多貴婦型的精華,做到了全球知名品牌,代表了功能性、研發實力、品牌力。

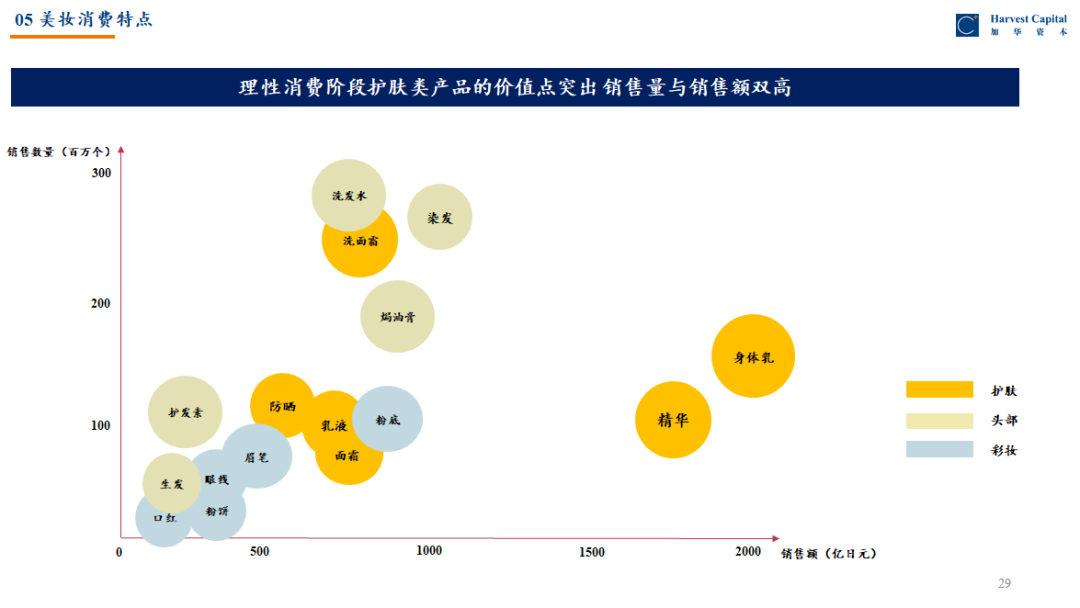

理性消費階段,日本的前10大品類,基本都和功能性有關。下圖分為護膚、頭部護理、彩妝三個品類,用不同顏色表示。

美妝屬于重精神屬性的產品,有強烈的價值認同感。產品的研發和品牌建設需要很長的時間周期積累。日本很多美妝品牌有百年歷史,SK-II、CPB、黛珂等等甚至征服了歐洲。

想在美妝行業建立核心優勢,要在護膚領域建立壁壘,這是由歐萊雅、雅詩蘭黛、資生堂等等大品牌制定的行業規則。不過欣喜的是,中國也出現了越來越多類似華熙生物的玻尿酸、珀萊雅紅寶石面霜之類的超級大單品。

總結

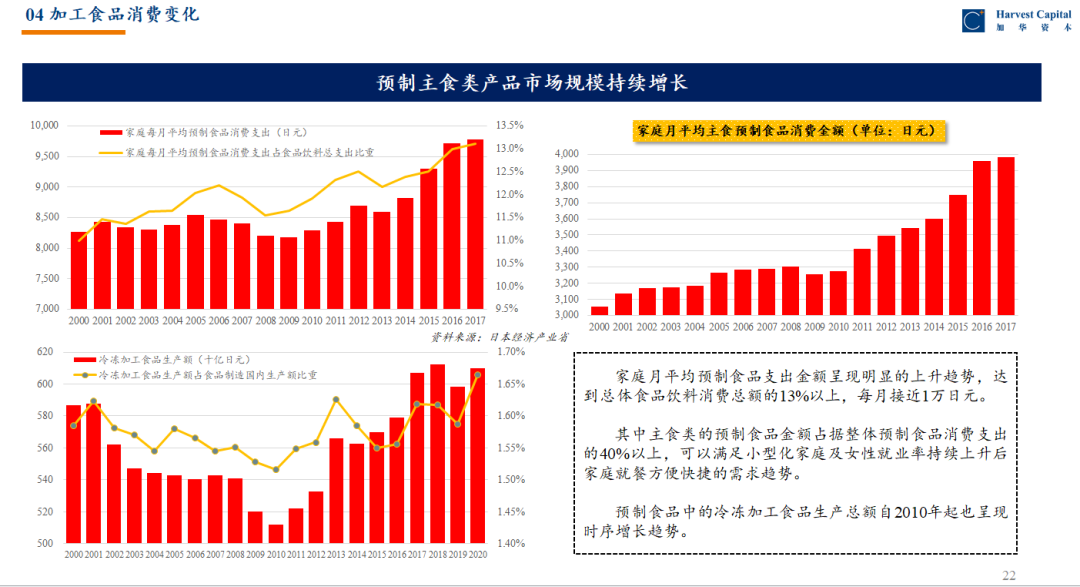

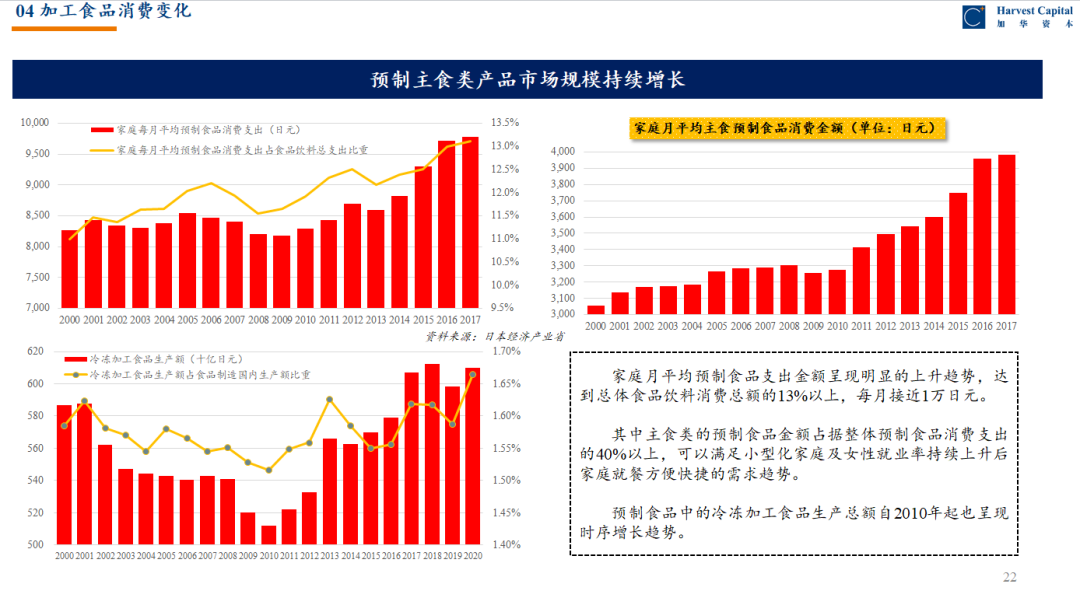

預制主食類的市場規模呈現增長,占據整體預制食品支出的40%以上。

冷凍加工食品的增長,主要由2C端的非油炸產品推動。其中非油炸冷凍食品中的各種主食類的傳統產品(面食、炒飯、餃子)總體增長趨勢明顯。

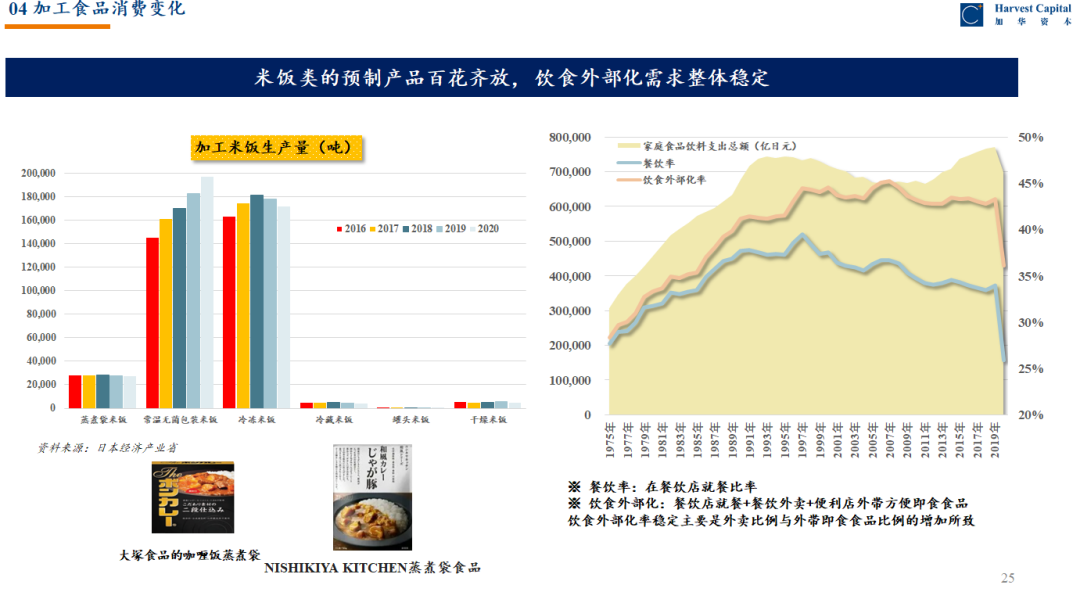

飲食外部化趨勢明顯。

加工食品,由于方便、即食、快捷的特點,在日本的受歡迎程度是非常高的。

而一個明顯的趨勢是,飲食外部化,即在外解決而非在家烹飪一頓飯。比如在外就餐、外賣、把便利店的加工食品帶回家,都是飲食外部化的體現。

更多的人選擇吃飯的方式是,在餐飲店就餐、吃外賣、便利店外帶即食食品。日清的拉面、飯團等等自加熱或者冷食的產品,越來越受到歡迎。

出現飲食外部化的社會原因是,外帶餐飲產品解決一頓飯的成本,比在家做飯的成本更低。日本的人工成本高,即食食品的生產效率更高、成本優化的空間更大。長遠來看,消費者選擇餐飲消費還是加工食品,本質上是價格和口感的相互博弈。誰能勝出,就看餐飲企業和食品加工企業各自的能力了。

作為品類的經營者,在創業初期,需要深度思考選擇的品類,能不能承載創新需求,是不是能深耕細作。創業的過程中,需要持續思考,品類的生命力能如何更強,如何承載更多的創新點,這是一個持續深耕和升華的過程。

比如牛奶,可以持續性創造產品差異性和功能性。比如精華,持續創造研發壁壘、品牌壁壘。而烘焙紅豆包的出現,也是存在在發酵創新、傳統食材借鑒上的。不過工藝創新很容易被模仿,因此行業集中度低。

在OCC的2021年度全球50強快消品企業報告里,兩千億市值的伊利被評為最大的快消品公司(除供應鏈公司申洲國際外)。乳制品是一個覆蓋全年齡的單品。在經濟不發達的年代,伊利占領了父母輩的心智,他代表了經典。而在經濟騰飛的年代,通過不斷創新,伊利推陳出新了很多新品,不斷占領新一代年輕人的心智。如今中國大多數消費者,依然對伊利情有獨鐘。

這也是很多新消費企業需要慢慢積累的。很多“貴”的品牌,通過一時的營銷,走近了消費者的視線,但離走進消費者內心還有一段距離。

在一個大品牌誕生的漫漫長河里,會遇到很多問題,但也存在機會。消費品公司在經濟下行期間不能氣餒。這是最壞的時代,也是最好的時代。品牌在穿越周期的過程,也是獲得人心的過程,這個過程也接近于“道”。正如加華的被投企業東鵬特飲,在疫情期間給卡車司機送飲料,也是一種走進消費者內心的表達。

國內新消費品牌創業浪潮,從2019年開始爆發。沒有經歷過完整的周期、迭代短,這需要給新消費公司一些的時間。相信在不久的未來,一定能看到眾多超越周期的國產新消費品牌誕生。這個時間是多久,拭目以待。