<cite id="siwce"><nav id="siwce"></nav></cite>

<strike id="siwce"></strike>

讓食品創(chuàng)新觸手可及!

首頁

快訊

資訊

活動(dòng)

每日新品

創(chuàng)新百科

創(chuàng)博會(huì)

iSEE全球獎(jiǎng)

專欄

專題

尋求報(bào)道

Thinking研究院

企業(yè)服務(wù)

會(huì)員服務(wù)

搜索

搜索一下

伊利講不好“奶茅”故事了?

新熵

2022.11.09

壓力給到第四季度。

文:茹月

來源:

新熵(ID:

baoliaohui)

“奶茅”稱號(hào)還沒攥熱乎,伊利就被質(zhì)疑了。

距離伊利發(fā)布2022年第三季度財(cái)報(bào),已經(jīng)過去了一周多,這段時(shí)間對伊利來說并不好過。先是這份業(yè)績縮水、凈利潤下滑的成績單,讓投資者十分不滿意,在二級(jí)市場經(jīng)歷了股價(jià)跳水、跌停;緊接著伊利發(fā)布了一份總額20億的回購計(jì)劃,但這也并沒有完全拯救伊利股價(jià)的頹勢。

根據(jù)財(cái)報(bào),伊利2022年第三季度錄得營業(yè)收入302.87億元,較上年同期增長6.72%;同期歸屬于上市公司股東的凈利潤為19.29億元,較上年同期下降26.46%。重要的是,占營收比重最大的液體乳業(yè)務(wù)收入不增反降。

值得注意的是,在過去的2021年,伊利因突破千億營收且保持著兩位數(shù)增長,而被認(rèn)為甩開蒙牛成為名副其實(shí)的“奶茅”并寄予厚望,如今業(yè)績反轉(zhuǎn),實(shí)屬出乎市場意料,股價(jià)也應(yīng)聲而跌。

那么問題來了,二級(jí)市場的連續(xù)下跌和公司基本面是否脫節(jié)?市場情緒終究會(huì)在拉長的時(shí)間中冷卻,屆時(shí)伊利的股價(jià)又將走向何處?在觀察其主營業(yè)務(wù)中,除了液體乳外,又是否有其他業(yè)務(wù)能撐起伊利向上的未來?

01

“奶茅”為何頹了?

三季報(bào)的發(fā)布,讓伊利的股價(jià)探到近三年最低。

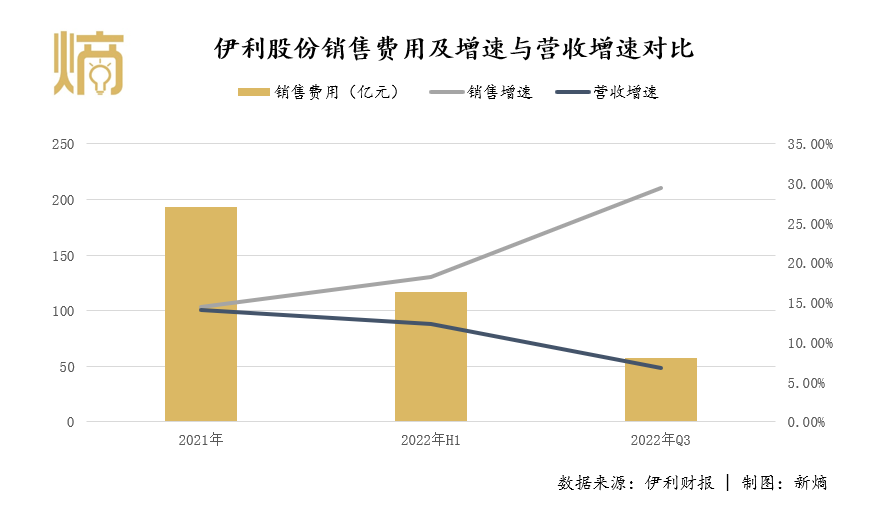

首先來回顧這份在二級(jí)市場引起軒然大波的財(cái)報(bào):數(shù)據(jù)顯示,2022年第三季度伊利錄得營業(yè)收入302.87億元,較上年同期增長6.72%;同期凈利潤為19.29億元,較上年同期下降26.46%。另外,第三季第伊利銷售費(fèi)用為57億元,較上年同期增長29.45%。

伊利交出的這一成績單令市場訝異,要知道,伊利業(yè)績一直保持著高增長,

就在今年上半年,伊利的營收和凈利潤還保持著12.29%和15.23%的兩位數(shù)增速。

具體來說,是這份財(cái)報(bào)釋放的信號(hào)是伊利的業(yè)績增長正面臨瓶頸。突破了,是更高的榮耀;突破不了,伊利的股價(jià)恐怕會(huì)在“下山路”越走越遠(yuǎn)。

在第三季度,伊利的業(yè)務(wù)基本盤沒有本質(zhì)變化,依然是液體乳為主,由金典、安慕希、伊利暢輕等大單品支撐起的液體乳業(yè)務(wù),支撐起近七成的營收;其次奶粉及奶制品業(yè)務(wù),金領(lǐng)冠、QQ星奶粉等貢獻(xiàn)了近二成營收;最后是冷飲業(yè)務(wù),巧樂茲、冰工廠、甄稀等貢獻(xiàn)約一成營收。

本季度財(cái)報(bào)最值得注意的是,

一直以廣告營銷見長的伊利,疑似患上了廣告失靈癥。

伊利是舍得花錢的,先是花費(fèi)3.11億元冠名費(fèi)打破中國季播節(jié)目冠名費(fèi)紀(jì)錄;隨后狠砸6.1億獲得《奔跑吧》獨(dú)家冠名權(quán),再度打破綜藝節(jié)目冠名紀(jì)錄。伊利因此常被投資者評價(jià),“賣的不是乳品,而是廣告。”營銷對伊利的重要性不言而喻。

根據(jù)招股書顯示,今年第三季度伊利就花掉57億元做營銷。然而,狠砸營銷的背后,伊利的營銷投資回報(bào)率卻在走低。

根據(jù)伊利以往財(cái)報(bào)數(shù)據(jù),2021年伊利銷售費(fèi)用為193.15億元,同比增長14.40%,帶動(dòng)的營收同比增長率為14.11%;而2022年上半年銷售費(fèi)用為116.39億元,同比增長18.25%,帶動(dòng)的營收同比增長率為12.29%;到了

第三季度,伊利銷售費(fèi)用為57億元,同比增長29.45%,帶動(dòng)的營收同比增長率僅為6.72%。

也就是說,伊利的廣告效應(yīng)正逐漸減弱。

其次,是主營業(yè)務(wù)營收增速放緩。伊利的液體乳在2022年前三季度貢獻(xiàn)的營收為641.02億元,占總營收的68.29%。

第三季度開始,液體乳業(yè)務(wù)開始出現(xiàn)了衰退的現(xiàn)象

,根據(jù)財(cái)報(bào),液體乳業(yè)務(wù)前三季度同比下降0.95%,這才是資本市場最為擔(dān)憂的。

值得一提的是,液體乳的頹勢從上半年財(cái)報(bào)中就見端倪。2022年上半年,伊利液體乳業(yè)務(wù)實(shí)現(xiàn)營收428.92億元,同比增長1.14%。這不禁令投資者開始質(zhì)疑,伊利業(yè)績是否已經(jīng)觸及天花板,過去的增長邏輯是否已經(jīng)改變。

02

第二曲線仍在孕育

伊利走向“奶茅”的這一路無疑是扎實(shí)的。

2021年剛剛突破1000億營收的伊利,卻依然保持著兩位數(shù)增長。作為對比的是,明爭暗斗23年的“宿敵”蒙牛,去年的營收為881.41億。甩開蒙牛優(yōu)先突破千億營收后,伊利的市值也一度與蒙牛拉開千億差距。具體到基本盤上,液體奶、奶粉和冷飲業(yè)務(wù),伊利都分別吊打蒙牛。

但顯然,伊利的目標(biāo)并不止于中國甚至亞洲,在招股書中,伊利目標(biāo)將在2030年成為“全球乳業(yè)第一”,挺進(jìn)“全球食品五強(qiáng)”。根據(jù)公開數(shù)據(jù)保守估算,伊利要想在2030年完成超越,則需要達(dá)到年化21%的業(yè)績增速。

在過去,液體乳是幫助伊利迅速擴(kuò)張的現(xiàn)金奶牛,但接下來伊利恐怕很難再借助液體乳業(yè)務(wù)挺進(jìn)全球乳業(yè)龍頭。

根據(jù)中研產(chǎn)業(yè)研究院數(shù)據(jù),2021年上半年中國液態(tài)奶產(chǎn)量為1394.45萬噸,同比增長為17.65%,且2020年伊利在常溫液體乳品市場滲透率就已高達(dá)84.7%。

意識(shí)到液體乳逐漸觸及市場天花板的伊利,早已開始苦尋第二曲線。

在業(yè)務(wù)布局上,伊利顯然有意將奶粉業(yè)務(wù)做大。今年3月,伊利完成對羊奶粉企業(yè)澳優(yōu)乳業(yè)的收購,以62.45億港元獲得澳優(yōu)乳業(yè)59.17%的股權(quán),創(chuàng)下中國乳企近年來最大規(guī)模收購額。澳優(yōu)乳業(yè)也已于4月份與伊利并表,但短期來看,澳優(yōu)乳業(yè)卻拉低了伊利盈利水平。

目前來看,除液體乳外,

營收貢獻(xiàn)最大的業(yè)務(wù)為奶粉及奶制品業(yè)務(wù),也被市場認(rèn)為是伊利的第二增長曲線。

數(shù)據(jù)上看,2022年前三季度,伊利奶粉及奶制品收入187.28億元,同比增長60.50%。單看第三季度表現(xiàn),奶粉及奶制品收入66.57億元,增速為64.96%。

然而,隨著國內(nèi)嬰幼兒出生率下降,嬰幼兒配方奶粉市場逐漸走向存量市場;而成人奶粉方面,伊利在9月推出了沙漠有機(jī)全脂駝乳粉,正式入局成人奶粉品類。但“銀發(fā)經(jīng)濟(jì)”同樣是乳業(yè)的必爭之地,澳優(yōu)乳業(yè)是否會(huì)逆風(fēng)翻盤,

占營收比重19.95%的奶粉及奶制品,又能否拉動(dòng)伊利這架大車,目前仍是未知數(shù)。

此外,今年前三季度,伊利冷飲業(yè)務(wù)表現(xiàn)也十分亮眼。數(shù)據(jù)顯示,伊利冷飲業(yè)務(wù)收入92億元,同比增長32.4%。但此部分收入不足總營收的10%。伊利還曾嘗試在飲用水、功能飲料、植物蛋白飲料等方向拓展,但最終都沒能打造出動(dòng)人曲線。

03

強(qiáng)龍難壓地頭蛇

就在伊利忙于尋找新增量的同時(shí),一些小眾乳企開始在夾縫中向陽而生。

首先主打新鮮和健康的低溫奶走俏,需求快速增長。公開數(shù)據(jù)顯示,2009-2021年我國低溫奶的市場規(guī)模從139億元升至414億元,2021年低溫鮮奶的行業(yè)增速達(dá)到16%。尤其是在疫情以后,隨著消費(fèi)者健康意識(shí)不斷提升,低溫奶在一二線城市的滲透率持續(xù)增長。

由于低溫奶需通過全程冷鏈運(yùn)輸,且保質(zhì)期在5-7天,顛覆了過去全國性乳企的運(yùn)輸系統(tǒng)和成本管理機(jī)制,從而賦予了區(qū)域性乳業(yè)以生機(jī)。

過去被伊利壓著打的地方乳企,找到各自落腳點(diǎn),在區(qū)域性競爭中逐漸強(qiáng)勢起來。

新疆奶企天潤乳業(yè)、內(nèi)蒙的蘭格格乳業(yè)、西安銀橋乳業(yè)、濟(jì)南佳寶乳業(yè)等盤踞各地,占據(jù)區(qū)域高地,都開始在低溫奶上有了與全國性乳企搶肉吃的底氣。

其中,以光明乳業(yè)、三元股份、新乳業(yè)發(fā)展勢頭最甚,逐漸稱霸低溫奶行業(yè)。根據(jù)歐睿數(shù)據(jù),2020年三者市占率分別為19.0%、13.9%及9.7%,呈現(xiàn)成行業(yè)三足鼎立的競爭格局。

此外,互聯(lián)網(wǎng)助力下,在乳業(yè)這個(gè)古老又傳統(tǒng)的行業(yè)總能煥發(fā)出別致玩法。

A2牛奶、草飼牛奶、娟姍牛奶等新叫法層出不窮,多羊奶、駱駝奶、馬奶等小眾品類讓人眼花繚亂,

處在消費(fèi)賽道的伊利,時(shí)刻都要做好準(zhǔn)備面對橫空出世的對手。

認(rèn)養(yǎng)一頭牛講出動(dòng)聽的 “養(yǎng)成系”故事,靠著給奶牛曬陽光、聽音樂、做SPA的一條龍服務(wù),賣出25億“服務(wù)費(fèi)”,并將半只腳邁進(jìn)港交所;冰博克依托咖啡、茶飲等消費(fèi)品牌占據(jù)消費(fèi)者心智,掀起純奶新風(fēng)口,獲得一輪又一輪的融資。

一個(gè)區(qū)域性乳企、一個(gè)新概念對于家底雄厚的伊利來說,或許不足為患,由點(diǎn)及面的小型乳企圍剿,對伊利的威脅不可謂不大。誠然,更具資金實(shí)力的伊利股份可以選擇打不過就吞并,并購一個(gè)個(gè)新品類。但如果僅為了解決眼前的威脅,而耗費(fèi)內(nèi)生資源,反而會(huì)對企業(yè)長期增長構(gòu)成隱患。

總體來說,乳業(yè)基本盤仍然掌握在伊利手里,但要跨向更高的目標(biāo),伊利顯然還需要攻克諸多難點(diǎn)。

三季度業(yè)績中不盡人意的表現(xiàn),正是伊利眼下的隱患和需要邁過去的難關(guān)。在業(yè)績說明會(huì)上表示,“四季度將保持兩位數(shù)增長。”這句話給了投資者以希望,股價(jià)也開始慢慢抬頭。

但相對確定性的高增長才是硬道理,伊利的高增長能做到何種程度,又能保持多久,才是二級(jí)市場最為關(guān)注的。接下來,壓力給到了四季度。

點(diǎn)贊

0

好文章,需要你的鼓勵(lì)

新熵

收藏

0

評論

0

分享

打開微信“掃一掃”

點(diǎn)擊右上角“分享”

回頂部

評論

登錄

后參與評論

最新評論

這里空空如也,期待你的發(fā)聲!

推薦專欄

查看更多

5天前

更新至第146期

1周前

更新至第336期

3周前

更新至第45期

掃碼關(guān)注

Foodaily每日食品公眾號(hào)

打開微信掃一掃

分享當(dāng)前頁面

国产精品大尺度尺度视频

|

国内精品久久人妻互换

|

日韩人妻无码精品久久免费一

|

97超碰精品成人国产

|

久久免费观看国产精品

|

亚洲精品无码激情AV

|

宅男宅女精品国产av天堂

|

久久国产精品99久久久久久老狼

|

国产精品免费电影

|

亚洲制服丝袜精品久久

|

久久久九九有精品国产

|

一本一道久久a久久精品综合

|

国产精品天天影视久久综合网

|

国产精品午睡沙发系列

|

jazzjazz国产精品

|

久久精品国产亚洲AV天海翼

|

97麻豆精品国产自产在线观看

|

99久久免费国产精品热

|

国产成人久久精品麻豆二区

|

久久精品无码免费不卡

|

mm1313亚洲国产精品无码试看

|

久久永久免费人妻精品

|

久久精品一区二区影院

|

国产成人精品一区二区三在线观看

|

亚洲综合一区二区精品导航

|

色妞www精品视频

|

亚洲综合精品网站在线观看

|

国产精品无码aⅴ嫩草

|

中文字幕av日韩精品一区二区

|

91精品国产综合久久青草

|

免费视频精品一区二区三区

|

中日欧洲精品视频在线

|

无码精品蜜桃一区二区三区WW

|

精品国产成a人在线观看

|

久这里只精品99re66

|

久久精品无码一区二区WWW

|

久久久免费精品re6

|

亚洲国产成人精品不卡青青草原

|

国产精品天天看天天狠

|

久久国产乱子伦精品免费强

|

中文精品99久久国产

|