文: Nancy

來源: 開店邦(ID:ydkdb001)

伴隨消費(fèi)升級和人們健康意識的提升,人們對消費(fèi)品的品質(zhì)、成份也變得越來越注重,而產(chǎn)品的多元化、健康化、高端化也成為了企業(yè)發(fā)展的重要方向。

海天“雙標(biāo)”事件的起因,有一方面就是源于消費(fèi)者對產(chǎn)品成份的注重。

既然調(diào)味品那么深受“爭議”,那我們先來了解一下這個行業(yè)的盈利能力如何:

01

內(nèi)部競爭環(huán)境:

行業(yè)內(nèi)競爭者的競爭能力

1.隨著消費(fèi)升級和消費(fèi)場景日趨豐富,中國調(diào)味品行業(yè)進(jìn)入到了量價齊升的階段。據(jù)歐睿國際統(tǒng)計數(shù)據(jù)顯示,中國調(diào)味品零售規(guī)模保持著較快的增長,從2012年705億元增至2021年的1491億元,期間CAGR達(dá)到了8.7%。同時,量、價的平均增幅也達(dá)到了4.8%、3.9%。在這個階段,同行之間會打產(chǎn)品差異化,也會打價格帶差異化,但更多會在自身產(chǎn)品和價格帶基礎(chǔ)上做量價的提升。

2.目前,調(diào)味品零售市場份額依舊比較分散。據(jù)歐睿國際數(shù)據(jù)顯示,2021年調(diào)味品行業(yè)CR5市占率只有19.8%,海天、雀巢、李錦記、老干媽、頤海分別占比7.10%、3.80%、3.30%、3.10%、2.50%。

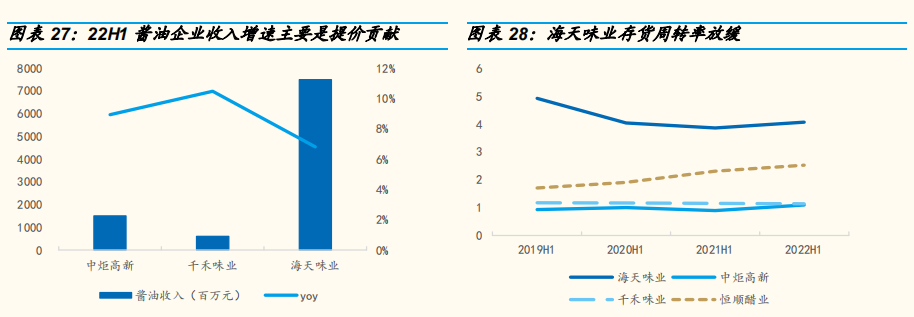

3.但如果從細(xì)分品類看,醬油這一細(xì)分品類已經(jīng)率先步入成熟期。據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2021年海天醬油產(chǎn)量的比重已經(jīng)達(dá)到33.6%,CR3則接近于50%。行業(yè)集中度的提升,則意味著頭部企業(yè)擁有絕對的競爭優(yōu)勢,其他醬油品牌的市場空間將會進(jìn)一步壓縮。

4.在調(diào)味品逐漸方便化、復(fù)合化的趨勢下,蠔油、調(diào)味醬等細(xì)分品類也展現(xiàn)出了極強(qiáng)的迭代能力和發(fā)展前景。歐睿國際口徑下蠔油、調(diào)味醬在2016-2021年的零售額CAGR分別為14.7%、13.8%。

5.同時,食醋、料酒等細(xì)分品類也隨著產(chǎn)品品質(zhì)的提升,以及人們對健康的重視而具備增長潛力。但是目前,食醋、料酒等品類中還沒有同時具備渠道優(yōu)勢和品牌優(yōu)勢的調(diào)味品企業(yè)。如果大企業(yè)想要在做大做強(qiáng)細(xì)分市場,比如海天,則存在較大的機(jī)會與可能性。

6.未來,伴隨調(diào)味品需求的增多,企業(yè)也會在調(diào)味品細(xì)分賽道上有更多的機(jī)會。重要的是,企業(yè)需要持續(xù)加強(qiáng)自己在成本管理、供應(yīng)鏈管理、渠道管理等維度上的運(yùn)營效率。

02

內(nèi)部競爭環(huán)境:

潛在競爭者進(jìn)入的能力

7.像海天、李錦記、老干媽等調(diào)味品品牌,除了具有規(guī)模效應(yīng)之外,還具有極強(qiáng)的品牌勢能。而行業(yè)新進(jìn)入者如果要想在調(diào)味品市場中獲取品牌影響力和好的分銷渠道,就會面臨更多的壓力。比如,品牌營銷的流量壓力。比如,資本的投資回報壓力。比如,構(gòu)建分銷渠道的競爭壓力。

8.同時,新的調(diào)味品品牌在采購、研發(fā)、生產(chǎn)、運(yùn)輸?shù)臅r候,通常也會遇到困難和壓力。因為頭部調(diào)味品企業(yè)具有絕對的規(guī)模優(yōu)勢和資源優(yōu)勢,能夠以更低的成本拿到更好的原材料,甚至可以“威脅”工廠,讓其拒絕為新調(diào)味品品牌加工、生產(chǎn)產(chǎn)品。為了企業(yè)更好走上發(fā)展道路,新調(diào)味品品牌勢必會走上尋求資金,發(fā)展自己原材料產(chǎn)地、工廠、物流和分銷渠道的道路。

9.頭部企業(yè)的先發(fā)優(yōu)勢不僅存在于企業(yè)運(yùn)營端,還存在于消費(fèi)者的心智中。除非頭部企業(yè)自己在不斷“犯錯”而不斷“損害”品牌在消費(fèi)者心目中的形象。不然,消費(fèi)者依舊會選擇自己所熟悉的、知名的、可信的調(diào)味品品牌的產(chǎn)品。

10.此外,隨著預(yù)制菜、團(tuán)餐的發(fā)展,餐飲、零售、食品工業(yè)開始相互交叉滲透,以及因為疫情催化而加快的線上線下融合,調(diào)味品頭部企業(yè)有望順應(yīng)渠道變革而進(jìn)一步擴(kuò)大自己的市場份額。

03

內(nèi)部競爭環(huán)境:

替代品的替代能力

11.調(diào)味品替代品的替代能力,包括兩方面:一方面來自消費(fèi)者從消費(fèi)某一品牌的產(chǎn)品轉(zhuǎn)向消費(fèi)另一品牌的產(chǎn)品;另一方面,由于技術(shù)進(jìn)步或市場創(chuàng)新,消費(fèi)者有了其他更多的選擇。比如,即熱預(yù)制菜的出現(xiàn),從某種程度上就大大較少了消費(fèi)者做飯的時間,降低了其使用調(diào)味品的頻次。

12.從產(chǎn)品的功能性角度看,調(diào)味品的作用就是用來調(diào)色、調(diào)味的。那么,各式調(diào)味品就完全沒有差異化。如果要說差異點,主要還是體現(xiàn)在產(chǎn)品營銷點是否能夠切中消費(fèi)者的痛點、品牌在消費(fèi)者心目中的形象,以及消費(fèi)者所能夠接受的價格帶。

13.如果兩種調(diào)味品的營銷點和價格都相同,那么替代品的替代能力主要取決于消費(fèi)者自身意愿。

14.而消費(fèi)者的替代意愿,除了受其個人需求影響外,往往還受品牌知名度、品牌美譽(yù)度、產(chǎn)品品質(zhì)、消費(fèi)者體驗,以及品牌與消費(fèi)者之間的粘性等因素的影響。

04

產(chǎn)業(yè)鏈環(huán)境:

供應(yīng)商的議價能力

15.在調(diào)味品成熟市場,調(diào)味品企業(yè)有更強(qiáng)的議價能力。因為行業(yè)中的供應(yīng)商有很多家,但是行業(yè)中的龍頭企業(yè)就那么幾家。龍頭企業(yè)能因此拿到更低的原材料價格,讓自己擁有較大的利潤空間和較好的抗風(fēng)險能力。同時,供應(yīng)商如果能為行業(yè)龍頭企業(yè)供應(yīng)原材料,他們賺的不僅僅是錢,還有聲譽(yù)、地位和服務(wù)大客戶的經(jīng)驗。

16.但對于新進(jìn)入調(diào)味品行業(yè)的企業(yè)而言,就不具備較強(qiáng)的議價能力。因為調(diào)味品企業(yè)體量小,供應(yīng)商的營收空間窄,所以會進(jìn)一步提升自己的物流運(yùn)輸和原材料采購的報價,從而增大調(diào)味品企業(yè)的成本。如果調(diào)味品企業(yè)無法增加產(chǎn)品銷量或者背后沒有大企業(yè)支持的情況下,企業(yè)則需要花費(fèi)更多時間去尋找適合自己的生產(chǎn)商、供應(yīng)商。

05

產(chǎn)業(yè)鏈環(huán)境:

購買者的議價能力

17.不管調(diào)味品企業(yè)與供應(yīng)商之間如何博弈,對于消費(fèi)者而言,都無關(guān)系。因為在當(dāng)下的市場環(huán)境中,獨(dú)立的消費(fèi)者完全不具備與品牌方和渠道商討價還價的條件。

18.當(dāng)然,如果有一天調(diào)味品行業(yè)的市場競爭變得足夠激烈,形成了一片紅海,那么調(diào)味品企業(yè)將會更多從消費(fèi)者角度考慮,給消費(fèi)者更多的議價空間。

結(jié)語:

調(diào)味品行業(yè)目前正處于量價齊升的階段。

而量價齊升則意味著調(diào)味品企業(yè)只要保持自己的市場份額,就能夠獲取長期營收增長。

附1:調(diào)味品研究報告(42頁)

附2:調(diào)味品研究報告(34頁)

附3:調(diào)味品研究報告(20頁)