文:中食團隊

來源:中食財經(ID:ZSCJ-360)

招股書顯示,澳亞集團擬將募集資金用于擴張牧場群,改建牧場設施,對新牧場設施進行投資等。

資料顯示,澳亞集團成立于2009年,當時作為佳發集團旗下的乳制品部門,公司的奶牛養殖經驗可追溯至1997年,通過位于印度尼西亞瑪瑯的第一個奶牛牧場開啟奶牛養殖業務。

值得一提的是,在澳亞集團的股權結構中,除了“老東家”佳發集團外,明治乳業、新希望乳業、元氣森林和樸誠乳業都為澳亞集團的股東,眾下游乳企“托舉”澳亞的現象,成為行業的一個重要關注點。

如此模式下,澳亞集團作為鮮有的上游過會乳企,未來成長性究竟如何呢?

01

凈利下滑,亟需紓困

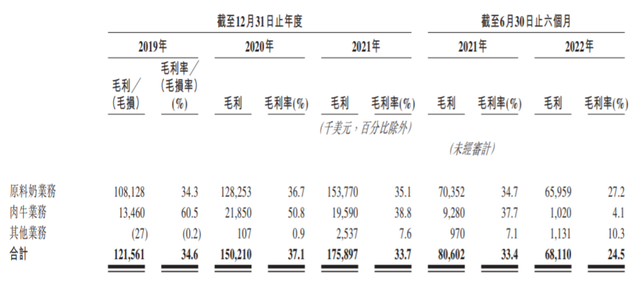

公開資料顯示,澳亞集團是中國前五大奶牛牧場運營商之一,公司的兩個主要業務分部分別為原料奶業務及肉牛業務。2022年上半年,兩大業務分別占公司總收入的87.1%及9.0%。

從業務占比來看,澳亞集團是不折不扣的原料乳企業。從經營數據來看,亦正是由于原料乳業務,澳亞集團正在面臨盈利危機。

財務數據顯示,2019年、2020年、2021年三個財政年度和2022年上半年,澳亞集團的收入分別為3.52億、4.05億、5.22億和2.78億美元,相應的凈利潤分別為 7,463.0萬、9,907.9萬、10,457.2萬和2,984.2萬美元。同期毛利率分別達到34.6%、37.1%、33.7%及24.5%。

對于今年上半年利潤下滑,公司稱是因飼養成本增加,所收購的醇源奶牛牧場因增產期間的利用率相對較低,其毛利率相對較低,且肉牛的平均售價下降了10.3%。

對此,乳業分析師宋亮分析稱,如今原奶供應處于過剩狀態,奶價也在下跌,澳亞集團的股價有較大的下滑風險。

肉牛產業處于低落期,主業原料乳又受制于生乳的存放時間較短,且不能自行加工的局限,澳亞乳業似乎迫切需要開拓一個風險共擔的形式來完成集團的“渡劫”。

02

下游“托舉”,“危”“機”并存

(以上圖片均來自網絡,侵刪)

“從海外的經驗來看,在奶行業中,上游和下游形成緊密的關系才能夠保證上游抵抗風險的能力。而在中國上下游割裂,上游不得不屈服于下游,當下游不收奶,奶又無法存放,就只能倒掉。”宋亮曾如此分析中國乳業的現狀。

從上下游緊密度來看,國內不少乳企,如三元乳業、飛鶴乳業、衛崗乳業等均早已打通了上下游“通路”,全產業鏈建設日趨嫻熟。但亦有不少新興乳業仍需要時間去完成乳企的“升級修煉”,提升企業的抗風險能力。這其中,入股、收購上游牧場企業便是重要方式之一。

以此次過會的澳亞集團為例,明治乳業已在2020年下先手,為布局中國市場,18億元拿下澳亞25%股權;2021年,元氣森林、新希望乳業和樸誠乳業先后與佳發集團訂立買賣協議,成為了澳亞集團的股東,持股比例分別為5%、5%和2.5%。

通過入股等方式,上下游企業逐漸建立起緊密的聯系,這對澳亞乳業為代表的原料乳企業以及下游乳制品加工企業來講,加強了上下游形成穩定的購買合作關系,形成利益連接的一種模式,有著均攤市場風險、提高抗風險能力的重要意義。

業務方面,作為原料乳企業,澳亞集團客戶已經涵蓋蒙牛、光明、明治、君樂寶、新希望乳業、佳寶等國產老牌乳企,也有元氣森林、簡愛等新興乳制品品牌。

對此,澳亞集團曾擔憂表示,倘主要客戶因任何原因大幅減少對澳亞集團產品的需求或終止業務關系,且澳亞集團無法在合理時間內找到替代客戶,澳亞集團將失去主要客戶產生的經常性收入。

由此來看,澳亞集團想要長久發展,或還需直面上下游存在割裂的企業現狀,探索更可持續的經營模式。