文:瀝金

來源:瀝金(ID:Finding_Gold)

連鎖咖啡回歸快車道。

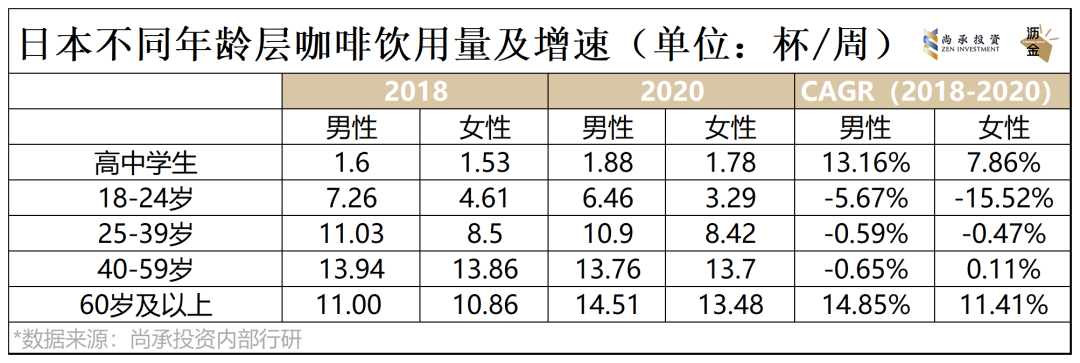

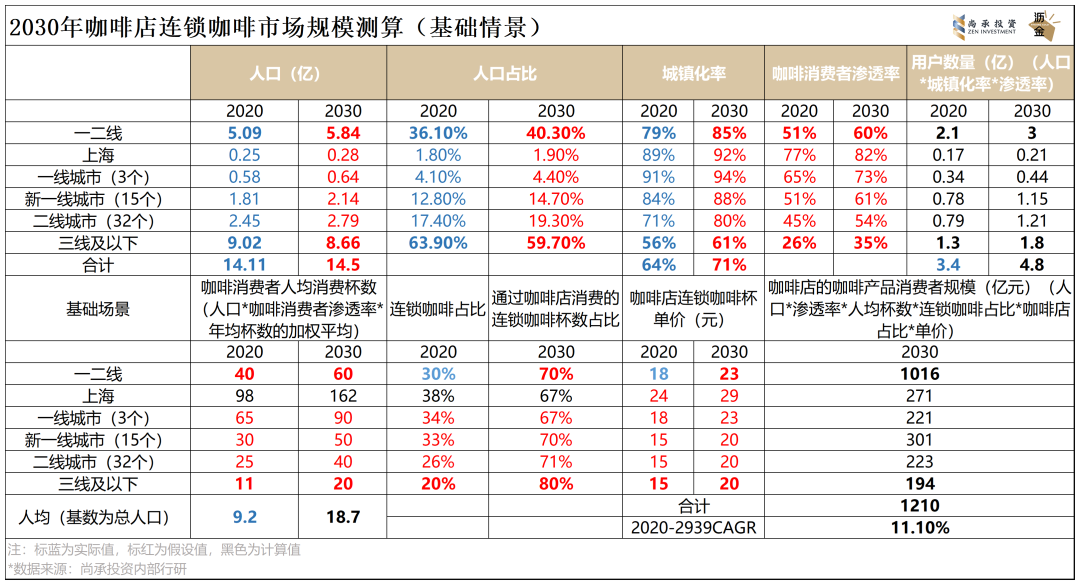

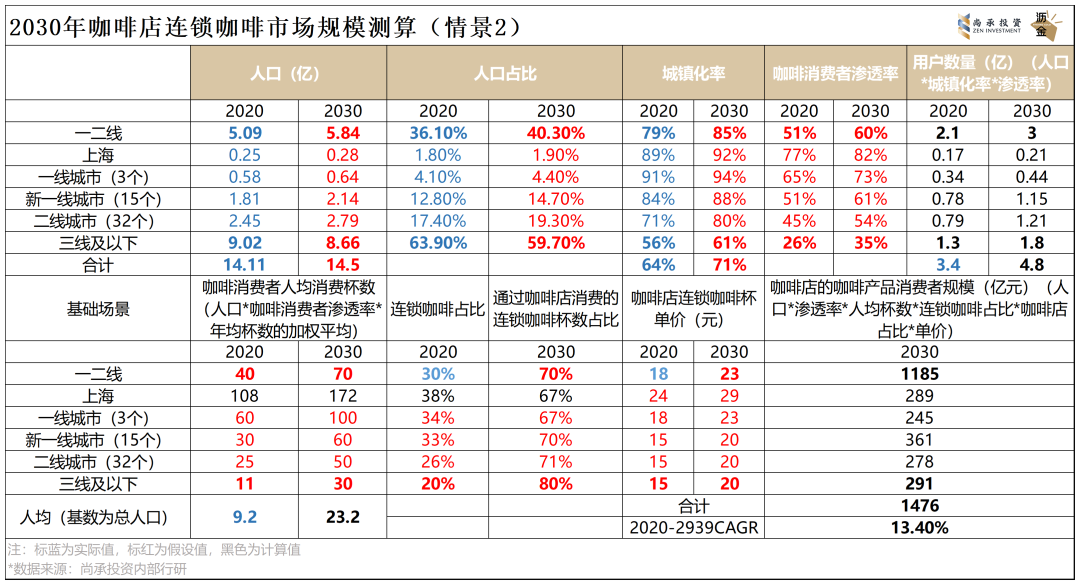

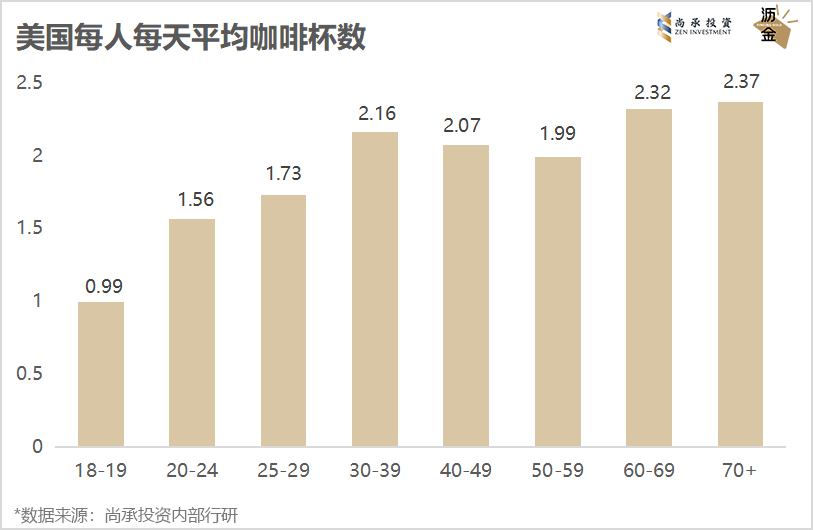

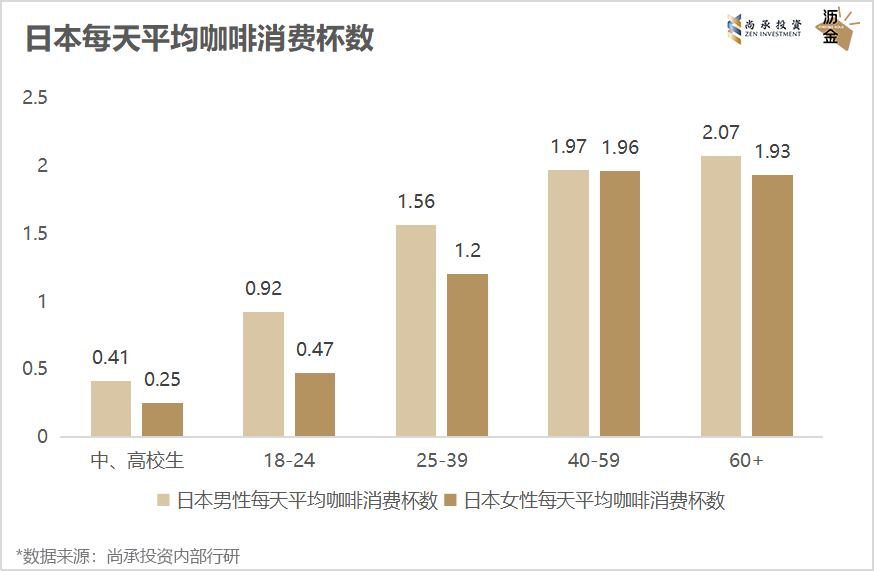

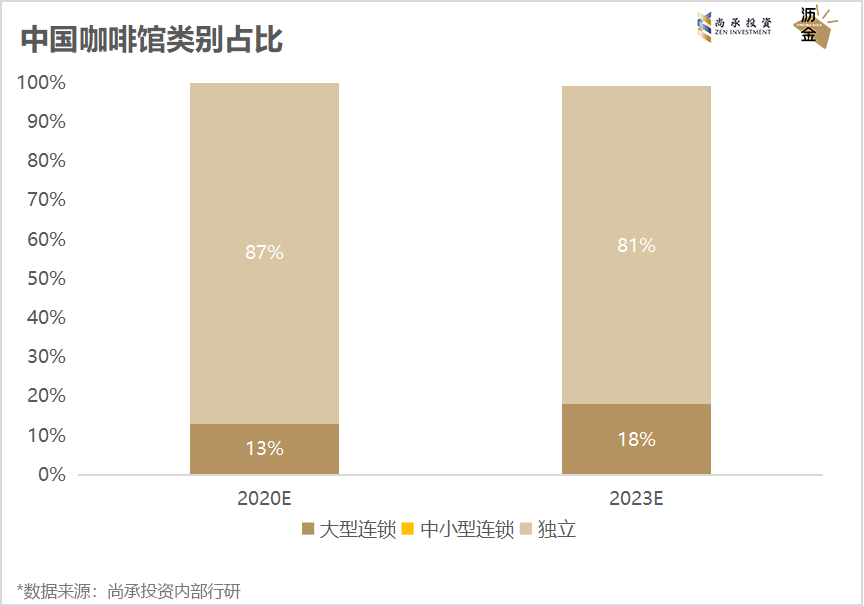

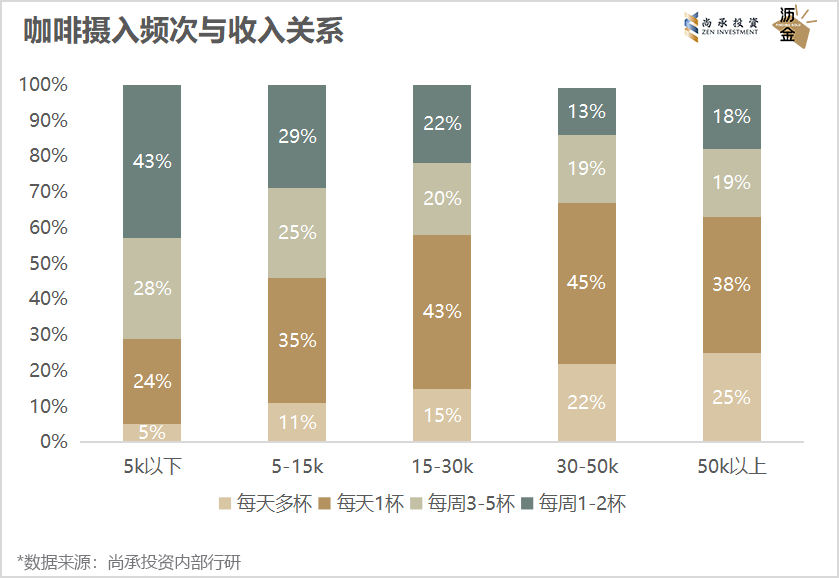

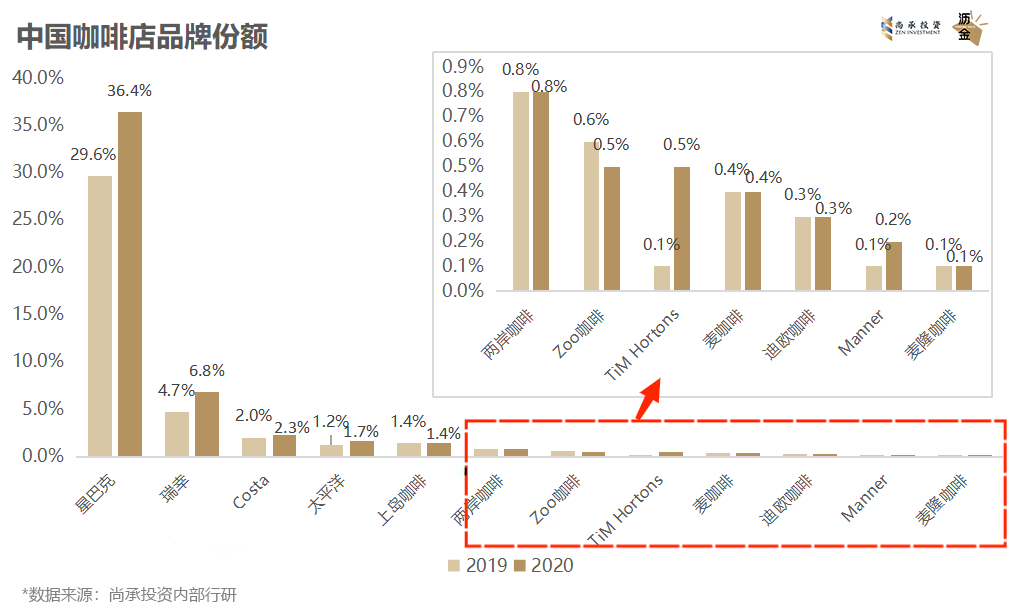

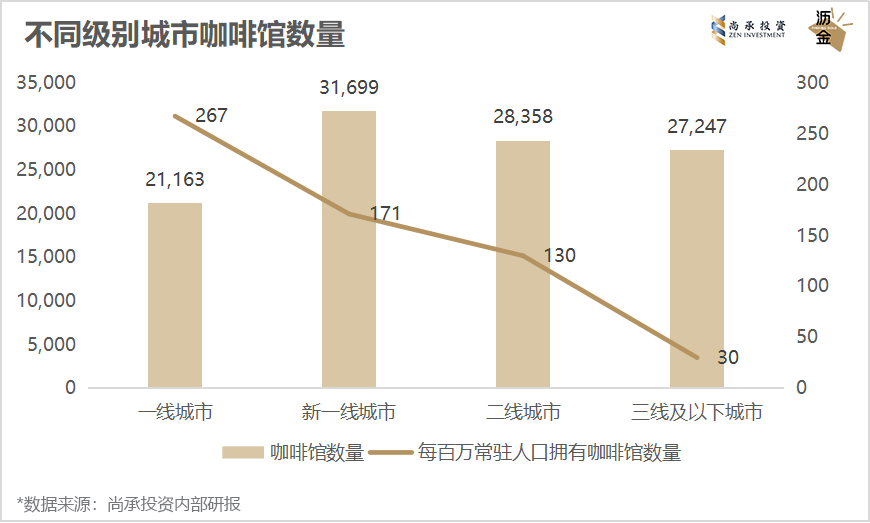

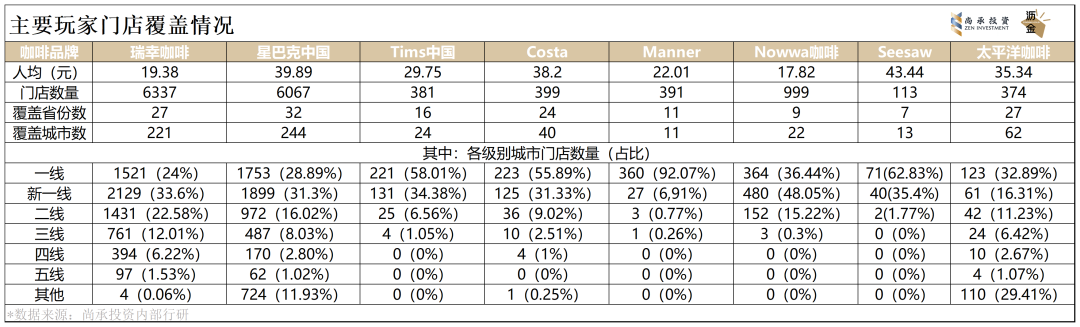

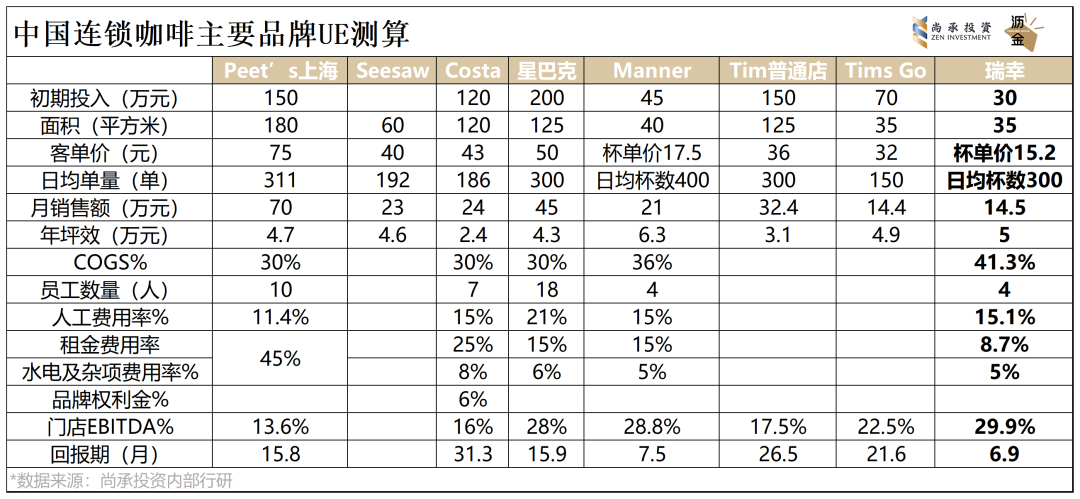

瑞幸起死回生,頻出爆品,火遍“全宇宙”,小藍(lán)杯一躍成為一二線年輕人的咖啡首選;蜜雪冰城也做起連鎖咖啡的生意,子品牌幸運(yùn)咖,以超高性價(jià)比吸引消費(fèi)者,目前門店數(shù)量已超過1400家。 相比成熟的海外市場,中國連鎖咖啡尚處于早期階段,但增速飛快,2020年其市場規(guī)模就高達(dá)588億元,占中國咖啡市場的68%,發(fā)展?jié)摿薮蟆?/p> 資本市場也在熱捧這一賽道,2021年中國連鎖咖啡市場共發(fā)生16起融資事件,融資金額更高達(dá)上億人民幣,其中Manner、挪瓦咖啡都獲得了三輪融資。 那連鎖咖啡是一門怎樣的生意?有哪些投融資機(jī)會(huì)?瑞幸起死回生后,行業(yè)是否大局已定?還會(huì)再有洗牌的機(jī)會(huì)嗎? 為此,瀝金聯(lián)合尚承投資對連鎖咖啡進(jìn)行了深度的行業(yè)研究,以下為結(jié)論總覽: 1. 連鎖咖啡的基本盤 海外市場相對成熟,其中日本的咖啡文化滲透經(jīng)歷了跨代際培養(yǎng);中國市場仍處于早期,未來提升空間大。 2. 中國連鎖咖啡市場研究 市場空間極大,主流消費(fèi)者是20-40歲的城市白領(lǐng);一二線城市是主戰(zhàn)場,下沉市場的開發(fā)潛力無限,未來平價(jià)賽道有望跑出大品牌。 3. 頭部品牌市場分析 瑞幸的門店運(yùn)營和擴(kuò)張能力強(qiáng),創(chuàng)新了直營及加盟結(jié)合的商業(yè)模式,雖涅槃重生,但仍存在一定風(fēng)險(xiǎn),如后疫情時(shí)代市場份額有可能被稀釋。 4. 投融資情況 連鎖咖啡投融資情況總體向好,2021年共發(fā)生16起融資事件,但2022年投融資較少,主要受疫情引發(fā)的線下投資低迷影響。 01 連鎖咖啡的基本盤:海外發(fā)展較成熟,中國處于早期 從全球咖啡市場來看,歐美、日本、南美的市場發(fā)展相對成熟,中國市場仍處于相對早期,且中國連鎖咖啡占比遠(yuǎn)低于其他成熟市場,未來具備較大提升空間。 作為同處東亞文化圈的日本,已經(jīng)成為“每日咖啡”國度,其咖啡文化滲透經(jīng)歷了跨代際培養(yǎng)。 伴隨著二戰(zhàn)后的經(jīng)濟(jì)增長和飲食西化,日本的咖啡行業(yè)迎來了高速發(fā)展,形成了第一批咖啡世代(1960s-70s),再加上高度密集的自動(dòng)販賣機(jī)為罐裝咖啡帶來了消費(fèi)便利,進(jìn)一步帶動(dòng)了咖啡消費(fèi)量的提升。 同時(shí),日本經(jīng)歷了消費(fèi)人群迭代,家庭消費(fèi)場景占比高。許多年輕人對咖啡的第一認(rèn)知來源于家庭,并借此形成跨代際咖啡文化傳遞。 但對于新生代日本年輕人,他們的獨(dú)居比例較高,家庭自制咖啡需求不足,而罐裝咖啡無法滿足其對品質(zhì)提升的需求,于是精品咖啡和現(xiàn)磨便利店咖啡帶動(dòng)了日本咖啡市場進(jìn)一步發(fā)展。 日本不同年齡層咖啡飲用量及增速 02 中國連鎖咖啡研究:一二線是主戰(zhàn)場,平價(jià)望成大牌 中國咖啡行業(yè)連鎖概覽 中國咖啡市場的整體規(guī)模在2020年時(shí)就達(dá)到了861億元,其中連鎖咖啡的規(guī)模最大,為588億元。 伴隨國內(nèi)咖啡品牌崛起,2015-2020年中國連鎖咖啡的年復(fù)合增速達(dá)到15%,未來5年有望持續(xù)保持10%以上。由此可見,中國連鎖咖啡的市場空間極大,帶動(dòng)咖啡整體市場增長。 從市場數(shù)據(jù)測算上,也能得出該結(jié)論。在基礎(chǔ)情景(保守測算)中,連鎖咖啡店的市場規(guī)模測算如下: 在情景2(人均杯數(shù)+10)中,連鎖咖啡店的市場規(guī)模測算如下: 在情景3(人均杯數(shù)+10&連鎖咖啡占比+5%)中,連鎖咖啡店的市場規(guī)模測算如下: 連鎖咖啡行業(yè)高速發(fā)展的驅(qū)動(dòng)力主要有產(chǎn)品、社會(huì)和供給三個(gè)方面。 首先,產(chǎn)品屬性。咖啡是致癮性大眾消費(fèi)品,其高頻次消費(fèi)和寬用戶特征顯著。 以連鎖咖啡的先驅(qū)者美國和日本為例,該國的人均咖啡飲用量隨年齡增長而提高,且咖啡與茶飲相比剛需性強(qiáng),也更易形成習(xí)慣,粘性高,復(fù)購率高。 美國和日本日平均咖啡消費(fèi)杯數(shù) 其次,社會(huì)屬性。消費(fèi)者對社交休閑空間和身份表達(dá)的需求,促使連鎖咖啡等場域愈發(fā)風(fēng)靡。 咖啡歷史上發(fā)生了三次變革浪潮:速食化、精品化、美學(xué)化,這背后是消費(fèi)需求的變化和升級。 在星巴克、Costa進(jìn)行多年市場教育后,部分消費(fèi)者已經(jīng)開始主動(dòng)追求品質(zhì)與體驗(yàn)的升級。從客單價(jià)來看,同一品牌很難同時(shí)滿足多個(gè)用戶需求,為新品牌出現(xiàn)創(chuàng)造機(jī)遇。 最后,供給端。優(yōu)質(zhì)供給增加,多價(jià)格帶品牌、多渠道供應(yīng)商出現(xiàn),促進(jìn)品類心智進(jìn)一步滲透。 咖啡進(jìn)入大眾化階段,擴(kuò)用戶和提頻次推動(dòng)品類的高增長。獨(dú)立咖啡店的趨勢下降,未來大量市場空間將留給連鎖咖啡品牌。 中國咖啡館類別占比 中國連鎖咖啡消費(fèi)者圖譜 中國的咖啡消費(fèi)者,主要20-40歲間的一線城市白領(lǐng)為主。他們大多為本科以上學(xué)歷,擁有較高收入水平。未來隨著受教育程度和可支配收入的提升,咖啡消費(fèi)人群將持續(xù)擴(kuò)張。 中國消費(fèi)者的連鎖咖啡飲用習(xí)慣經(jīng)歷了三大階段的變遷。 2017年以前,中國消費(fèi)者尚未對咖啡形成深入的消費(fèi)意識(shí),通常傾向于咖啡味不重的奶咖。因此,海外咖啡品牌最初進(jìn)入中國市場時(shí),普遍主打拿鐵、卡布奇諾等奶咖類飲品,以迎合人們的消費(fèi)偏好,拿鐵也由此成為中國消費(fèi)者最受歡迎的咖啡飲品。 2017-2020年,在瑞幸、連咖啡等互聯(lián)網(wǎng)咖啡品牌的市場教育下,中國消費(fèi)者開始建立一定的咖啡飲用習(xí)慣,對于咖啡口味的追求也更為多元化,疊加健康意識(shí)的提升,咖啡與新食材的融合深受消費(fèi)者的喜愛。 近年來,越來越多的咖啡消費(fèi)者開始嘗試淺烘焙所呈現(xiàn)的輕盈口感。同時(shí)隨著飲用咖啡年限的增長,消費(fèi)者對咖啡風(fēng)味特征具備更高的敏銳度,美式等手沖黑咖飲品因其更能保留咖啡豆原本的風(fēng)味及更富層次的口感,受到消費(fèi)者追捧,滲透率明顯提升。未來,黑咖啡或?qū)⒊蔀樾铝餍汹厔荨?/strong> 咖啡攝入頻次與收入關(guān)系 隨著消費(fèi)者對咖啡接受程度的日益提升及咖啡飲用習(xí)慣的不斷養(yǎng)成,目前我國一二線城市的咖啡滲透率已達(dá)到67%,與茶飲滲透率相當(dāng)。 雖然中國大陸地區(qū)的咖啡人均飲用杯數(shù)僅為9杯/年,遠(yuǎn)低于美國、韓國、日本等人均咖啡消費(fèi)量,但一二線城市消費(fèi)者攝入頻次已達(dá)300杯/年,接近成熟咖啡市場水平。 對于已經(jīng)養(yǎng)成咖啡飲用習(xí)慣的消費(fèi)者來說,超過50%的人群會(huì)不斷增加咖啡攝入頻次,從而建立起穩(wěn)定的咖啡飲用習(xí)慣。尤其是一線城市消費(fèi)者對于咖啡的依賴性更強(qiáng),更多消費(fèi)者會(huì)提高當(dāng)前的連鎖咖啡攝入頻次。 在一線城市的帶動(dòng)下,未來咖啡市場教育也將逐步輻射至其他城市,而咖啡將由原來“趕時(shí)髦的飲品”轉(zhuǎn)變?yōu)椤叭粘o嬈贰薄?/p> 中國消費(fèi)者目前攝入連鎖咖啡的主要目的從初期的社交性場景需求,發(fā)展成為日常功能性需求。生理上的提神醒腦、心理上的依賴以及以佐餐為目的的咖啡攝入成為中國消費(fèi)者飲用連鎖咖啡的前三大原因。 中國咖啡店品牌份額 中國連鎖咖啡的市場競爭格局 中國連鎖咖啡的新興品牌眾多,各品牌均快速拓店搶占市場份額,競爭依然激烈,格局未定。 目前一二線城市仍是主戰(zhàn)場,咖啡館數(shù)量占國內(nèi)咖啡館數(shù)量的74.9%。而未來,下沉市場的開發(fā)將成為必然,平價(jià)賽道有望跑出大品牌。 不同級別城市的咖啡館數(shù)量 再看主要玩家的門店覆蓋情況,其中瑞幸和星巴克的門店數(shù)量最多,遠(yuǎn)超其他玩家,并且一線和新一線城市的門店數(shù)量占比更高。 主要玩家門店覆蓋情況 連鎖咖啡品牌的競爭要素主要有以下三點(diǎn):點(diǎn)位資源、供應(yīng)鏈穩(wěn)定性及品牌文化。 一、點(diǎn)位資源。線下門店仍然是品牌營銷和露出的最佳渠道,門店密度是影響消費(fèi)者心智最直接的因素之一 。 便利程度是消費(fèi)者購買連鎖咖啡時(shí)考慮的重要因素,而從成本端來看,加密開店也有助于供應(yīng)鏈費(fèi)用的攤薄 。 同時(shí),咖啡店對選址的區(qū)位有一定要求,激烈競爭之下,開店不進(jìn)則退 。選址時(shí),需要考慮三方面因素:資金支持、模型設(shè)計(jì)合理(更多可選點(diǎn)位)、物業(yè)資源。 二、供應(yīng)鏈穩(wěn)定性。穩(wěn)定的供應(yīng)鏈鑄就品牌長期壁壘,但從價(jià)值鏈角度來看,咖啡產(chǎn)業(yè)各環(huán)節(jié)利潤分配不均。 咖啡店主要物資有設(shè)備、輔料、咖啡豆。咖啡設(shè)備要權(quán)衡標(biāo)準(zhǔn)化程度和出品品質(zhì)。全自動(dòng)供應(yīng)鏈的人工依賴程度低,設(shè)備平均單價(jià)較高,方便控制出品穩(wěn)定,是千店以上規(guī)模品牌的主要選擇。而半自動(dòng)供應(yīng)鏈依賴咖啡師,出品下限更低、上限更高,高端機(jī)型價(jià)格也不低,是第三波浪潮咖啡店的主要選擇。 輔料主要有牛奶、糖漿等,以區(qū)域化合作為主,議價(jià)空間較小;而咖啡豆的鏈條長、環(huán)節(jié)繁, 產(chǎn)業(yè)鏈整合壁壘高。 三、品牌文化。除好的點(diǎn)位資源和穩(wěn)定的供應(yīng)鏈支撐外,品牌還需沉淀具有高辨識(shí)度的品牌文化。 品牌成長的可持續(xù)性可以從創(chuàng)始人團(tuán)隊(duì)的理念來判斷,而這種理念又體現(xiàn)在品牌定位的清晰和一致性上。 僅僅依托網(wǎng)紅設(shè)計(jì)、爆品營銷等刺激出的低忠誠度和打卡式消費(fèi),只能為品牌提供短期的口碑,想要在消費(fèi)者群體中建立較好的聲譽(yù),最終還是回歸到產(chǎn)品質(zhì)量的穩(wěn)定性保持上。 03 頭部品牌市場分析:瑞幸商業(yè)模式獨(dú)特,但風(fēng)險(xiǎn)仍存在 瑞幸雖然經(jīng)歷種種跌宕起伏,但卻是我國目前實(shí)打?qū)嵉目Х阮^部品牌,對其進(jìn)行深入分析,可以獲取一定的學(xué)習(xí)經(jīng)驗(yàn)。 從單店模型看,瑞幸的店型大小、前期投入、投入產(chǎn)出情況,相比其他品牌在抗風(fēng)險(xiǎn)及回本周期上更為更健康。 中國連鎖咖啡主要品牌UE測算 據(jù)極海品牌監(jiān)測數(shù)據(jù),2019年瑞幸新開門店存活率滿12個(gè)月的僅占63%,而2021年新開門店這一指標(biāo)提升至93%,這意味著瑞幸的整體門店經(jīng)營及管理能力顯著提升,關(guān)店率大幅下降。 值得注意的是,直營及加盟結(jié)合的獨(dú)特商業(yè)模式使瑞幸能夠同時(shí)建立品牌力且最大化門店擴(kuò)張效率。加盟模式為瑞幸及其加盟商提供了可觀的收益,瑞幸還可以通過提高毛利分成比例來增厚收益。 瑞幸的未來發(fā)展面臨兩大風(fēng)險(xiǎn)。一是瑞幸的潛在市場競爭加劇,但短期內(nèi)現(xiàn)有咖啡品牌尚不構(gòu)成直接威脅。二是瑞幸在新冠疫情期間獲得的部分市場份額可能在疫情后反轉(zhuǎn)。 04 投融資情況:去年較為活躍,今年整體平靜 近年來,連鎖咖啡投融資情況總體向好。在資本的助力下,中國連鎖咖啡品牌得以快速發(fā)展。 其中布魯諾咖啡在2021年獲得5億元大額融資,Manner、挪瓦咖啡在2021年均獲得三輪融資,為去年融資件數(shù)并列最多的咖啡品牌。 值得注意的是,2022年連鎖咖啡投融資較少,這是由于疫情政策不明朗導(dǎo)致的線下投資低迷,以及消費(fèi)市場整體較為冷靜。 連鎖咖啡投融資情況 連鎖咖啡市場經(jīng)歷了過去幾年的火熱增長,2022年的驟然變冷,如今正處于蓄勢待發(fā)階段。 作為消費(fèi)大國,中國的連鎖咖啡市場潛力巨大,年輕消費(fèi)者對于咖啡的普及度和喜愛度均較高。尤其各式花樣咖啡飲品的出現(xiàn),讓咖啡不斷以“網(wǎng)紅”身份重塑消費(fèi)者的認(rèn)知。 另外,中國消費(fèi)者對于咖啡的口味喜好也和西方國家不同,更偏向奶味、甜味、果味等復(fù)合口感。 近年來流行的奶味濃郁的厚乳品類、水果口味的果咖品類,還有各類如生椰咖啡、茶咖等流行創(chuàng)意拼配,都展現(xiàn)出了中國消費(fèi)者在咖啡喜好上的獨(dú)特審美。 相信在不久的將來,咖啡將會(huì)成為部分中國人的“每日飲品”,同時(shí)以各種各樣有趣的拼配組合,走進(jìn)更多消費(fèi)者的視野。 連鎖咖啡的黃金發(fā)展時(shí)期,已經(jīng)來臨。