<cite id="siwce"><nav id="siwce"></nav></cite>

<strike id="siwce"></strike>

讓食品創(chuàng)新觸手可及!

首頁

快訊

資訊

活動(dòng)

每日新品

創(chuàng)新百科

創(chuàng)博會(huì)

iSEE全球獎(jiǎng)

專欄

專題

尋求報(bào)道

Thinking研究院

企業(yè)服務(wù)

會(huì)員服務(wù)

搜索

搜索一下

奶酪:古老乳業(yè)的新增量藍(lán)海

新腕兒

2022.12.31

除了咖啡,奶酪的出現(xiàn),于國內(nèi)乳業(yè)而言,意味著一次新的轉(zhuǎn)機(jī)。

文:憐舟、白露

來源:

新腕兒(ID:

bosandao)

不覺中,我們生活中充斥著舶來品。

除了咖啡,奶酪的出現(xiàn),于國內(nèi)乳業(yè)而言,意味著一次新的轉(zhuǎn)機(jī)。

結(jié)合消費(fèi)升級(jí)來看古老的乳業(yè),從調(diào)制奶到低溫保鮮奶,也就是巴氏奶,國人從“能喝上奶”過渡到“喝好牛奶”,個(gè)中變化意味著,國人對(duì)乳制品的高營養(yǎng)品質(zhì)追求。

奶酪棒的出現(xiàn),也得益于這個(gè)消費(fèi)風(fēng)口。

2018年,妙可藍(lán)多奶酪棒的出現(xiàn),觸動(dòng)了創(chuàng)投圈的敏感神經(jīng)。大家初次注意到,奶酪的商業(yè)價(jià)值。

相對(duì)于液態(tài)奶,包括酸奶和純奶等,各類產(chǎn)品已經(jīng)非常豐富,消費(fèi)者對(duì)酸奶和奶酪產(chǎn)品已經(jīng)出現(xiàn)鈍感。而奶酪屬于固態(tài)奶,其豐富的食用方式能喚醒消費(fèi)者對(duì)乳制品深層次的需求。

奶酪屬于重資產(chǎn)投入,只有具備乳制品生產(chǎn)力的企業(yè)才有能力和乳品巨頭正面抗擊。

目前,公眾對(duì)奶酪的認(rèn)知還只是零食,隨著品牌逐漸增強(qiáng)對(duì)消費(fèi)者的認(rèn)知品類教育,奶酪有可能由零食轉(zhuǎn)向佐餐化趨勢。

另一方面,放眼奶酪在世界的食品方式和發(fā)展歷史,國內(nèi)市場尚處于空白。

就發(fā)展歷史悠久的乳業(yè)來講,奶酪是個(gè)為數(shù)不多的藍(lán)海。

新腕(ID:bosandao)閱讀了奶酪行業(yè)研報(bào)《奶酪零食化方興未艾,佐餐場景尚需培育》,將從奶酪種類、消費(fèi)場景等層面深層解析奶酪行業(yè)未來的佐餐市場前景和機(jī)遇。

01

奶酪認(rèn)知待提升

在人們以往的印象中,奶酪是個(gè)舶來品,公眾對(duì)奶酪的食用方式,還比較模糊。直到兒童奶酪以零食的形象出現(xiàn),我們對(duì)奶酪才有了新的理解。

從日常生活中,奶酪棒是我們最常見的一類奶酪產(chǎn)品,常見的品牌有妙可藍(lán)多、奶酪博士和伊利的兒童奶酪棒等,這些品牌常常賦予自己有營養(yǎng)、高鈣等標(biāo)簽。

的確,傳統(tǒng)意義上的奶酪,營養(yǎng)成分是其一大優(yōu)勢。

奶酪的制作工藝決定了其營養(yǎng)價(jià)值。

如果要制作100千克奶酪,需要將1噸牛奶經(jīng)歷發(fā)酵、凝乳等一系列復(fù)雜工藝,經(jīng)過濾加工、壓縮后的奶酪,富含酸菌含量、蛋白質(zhì)、鈣、磷等營養(yǎng)成分,口感更加綿密濕潤,有了奶香濃郁且清香的發(fā)酵味。

口感及營養(yǎng)價(jià)值的優(yōu)勢,使奶酪受一眾消費(fèi)者喜歡。

我國奶酪銷量主要分為餐飲和零售兩方面,其中餐飲占比較大。

歐睿數(shù)據(jù)顯示,2021年餐飲奶酪銷量達(dá)15.56萬噸,占總銷量的66%,零售奶酪占比34%。

餐飲奶酪是指用于佐餐的奶酪,常見的有芝士片、芝士碎等。零售奶酪主要是指以奶酪棒為代表的,例如手撕奶酪條、奶酪塊在內(nèi)的零食類奶酪。

而像奶酪棒、奶酪片這類產(chǎn)品,都屬于再制奶酪產(chǎn)品。

再制奶酪經(jīng)歷二次加工,就是在原有奶酪基礎(chǔ)上進(jìn)一步調(diào)制,脂肪含量會(huì)進(jìn)一步增加,其營養(yǎng)成分相對(duì)于初制奶酪,要大打折扣。

因此,相對(duì)于營養(yǎng)成分,奶酪零食類產(chǎn)品的口感會(huì)更受兒童喜歡,時(shí)下的奶酪產(chǎn)品普遍也是零食思路的打法。

反觀國外市場,奶酪發(fā)展思路截然不同。

20世紀(jì)初,美國人將天然奶酪與牛奶、乳化劑、穩(wěn)定劑等添加劑混合,生產(chǎn)出了再制干酪。兩種以上的天然干酪,經(jīng)過粉碎、加乳化劑、加熱攪拌、充分乳化等步驟,形成再制干酪。

再制干酪復(fù)雜的加工過程包含熱處理,使得細(xì)菌含量較低,保存時(shí)間偏長。同時(shí),再制干酪能夠添加不同輔料形成不同風(fēng)味,產(chǎn)品品類更加豐富,這種生產(chǎn)方式適合做工業(yè)化生產(chǎn),能夠?qū)崿F(xiàn)規(guī)模化產(chǎn)出。

目前,再制干酪消費(fèi)占全球干酪消費(fèi)的60%-70%,正將朝著營養(yǎng)化、多樣化的方向發(fā)展。

再制干酪的工業(yè)化普及,使得奶酪棒成為熱門產(chǎn)品,帶動(dòng)了奶酪零售銷量的大幅增長。

歐睿數(shù)據(jù)顯示,零售奶酪2007-2021年的復(fù)合增長率達(dá)20.6%。2021年零售奶酪的8.16萬噸銷量中,再制干酪產(chǎn)品占7.47萬噸,占總零售奶酪銷量的91%。預(yù)計(jì)2022年將達(dá)92%。

綜合來看,奶酪棒市場的快速成長得益于多個(gè)方面。

首先來源于需求端,兒童數(shù)量的增長,帶來奶酪行業(yè)旺盛的購買需求。

據(jù)研報(bào)數(shù)據(jù)顯示,國內(nèi)兒童的數(shù)量已經(jīng)成長到近7000萬,就在2020年,兒童奶酪的消費(fèi)占比達(dá)64%。這些參與調(diào)研的人群中,有52%的消費(fèi)者只購買兒童奶酪。奶酪的零食價(jià)值再一次被肯定。

對(duì)應(yīng)的生產(chǎn)端,奶酪屬于重資產(chǎn)投入,進(jìn)口奶酪生產(chǎn)線成本為2000萬元(產(chǎn)能37,500-75,000支/h),國產(chǎn)后成本為300-500萬元(產(chǎn)能7,500-9,000支/h),兩者差距較大。

在行業(yè)發(fā)展趨于穩(wěn)定后,國內(nèi)奶酪生產(chǎn)線趨于穩(wěn)定,品牌端內(nèi)卷也在加劇中。

瀏覽各大電商平臺(tái)發(fā)現(xiàn),妙可藍(lán)多、奶酪博士、伊利、妙飛、小酪神等品牌的奶酪棒品牌比較常見。在產(chǎn)品種類區(qū)別不大,不易形成自身品牌調(diào)性的同時(shí),奶酪棒的營養(yǎng)成分和添加劑含量成了走出差異化的關(guān)鍵。

今年6月,新國標(biāo)規(guī)定,再制干酪產(chǎn)品中的干酪比例應(yīng)大于50%,干酪比例在15-50%區(qū)間的產(chǎn)品只能稱為“干酪制品”,于2022年12月30日起實(shí)施。

即便一眾品牌試圖靠清潔的配方走出差異化,不過,目前常見的奶酪棒產(chǎn)品,其營養(yǎng)成分和添加劑的種類、含量差異并不明顯,甚至多數(shù)產(chǎn)品的干酪含量并未明確標(biāo)注。

現(xiàn)階段,國內(nèi)奶酪市場還處于同質(zhì)化階段,奶酪棒類產(chǎn)品更多是在兒童食品的方向發(fā)展。

問題在于,奶酪品類本身具備可觀的天花板,兒童食品的品類教育,看似使奶酪走進(jìn)人們的生活,本質(zhì)上,限制了奶酪品類發(fā)展的天花板,于產(chǎn)業(yè)本身而言,并非是一件好事。

而成人的奶酪市場中,奶酪有了更大的價(jià)值和用途,一旦能借以合適的形態(tài)打入成人市場,奶酪將引來新增量的機(jī)會(huì)。

02

還需要時(shí)間成長

我國的奶酪消費(fèi)認(rèn)知,最初起源于奶酪棒,即妙可藍(lán)多旗下的奶酪產(chǎn)品。

這個(gè)品牌帶動(dòng)的奶酪棒銷量有多火呢?

據(jù)妙可藍(lán)多財(cái)報(bào)顯示,2021年全年?duì)I收44.78億,同比增長57.31%,扣非凈利潤1.22億,同比增長173.72%。

而在2022年上半年,妙可藍(lán)多營收25.94億,較去年同期同比增長25.48%。扣非凈利潤為1.16億,同比增長4.29%。

奶酪品牌妙可藍(lán)多的業(yè)績?cè)鲩L效率很高。

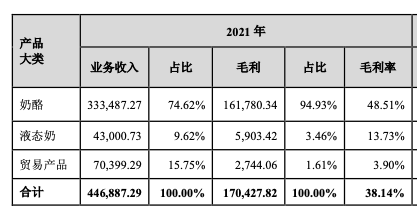

妙可藍(lán)多的業(yè)務(wù)分為三大板塊,分別是奶酪、液態(tài)奶和貿(mào)易產(chǎn)品。

據(jù)妙可藍(lán)多介紹,貿(mào)易業(yè)務(wù)是指與公司乳制品相關(guān)的原材料貿(mào)易,包括原材料采購,隨后公司的貿(mào)易業(yè)務(wù)將主要轉(zhuǎn)向奶酪和黃油類產(chǎn)品。

2021年,妙可藍(lán)多的奶酪業(yè)務(wù)為公司貢獻(xiàn)了33.35億,占總收入比重74.62%;液態(tài)奶收入4.3億,占總收入比重9.62%;而貿(mào)易產(chǎn)品收入為7億,占總收入比重15.75%。

奶酪是妙可藍(lán)多主要收入來源,2021年的業(yè)務(wù)占比相對(duì)于上個(gè)報(bào)告期,增加了不到2個(gè)點(diǎn)。

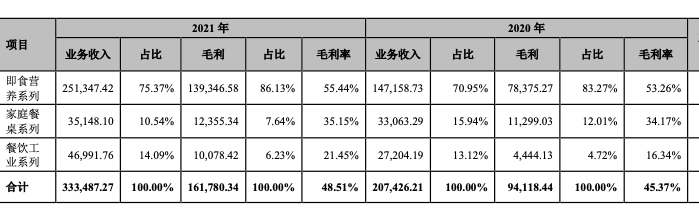

他們的奶酪業(yè)務(wù)內(nèi)容分為三類,分別是即食營養(yǎng)系列、家庭餐桌系列和餐飲工業(yè)系列。

即食營養(yǎng)系列就是奶酪棒,這塊業(yè)務(wù)收入為25.14億,占奶酪業(yè)務(wù)總收入的75.37%。

一個(gè)細(xì)節(jié)是,妙可藍(lán)多的奶酪棒產(chǎn)品在為公司帶來可觀的收入同時(shí),家庭餐桌系列和餐飲工業(yè)系列的收入也在上漲,兩塊業(yè)務(wù)收入分別為3.51億、4.7億,前者同比增長6.31%,后者相對(duì)于去年同期4444.13萬收入,增長了72.74%。

據(jù)妙可藍(lán)多財(cái)報(bào)解釋,2020年疫情導(dǎo)致家庭烹飪熱情高漲,家庭餐桌系列實(shí)現(xiàn)較大的增長。

也就是說,奶酪的佐餐場景得到進(jìn)一步深化,而妙可藍(lán)多的佐餐奶酪收入情況,能看出國內(nèi)奶酪佐餐消費(fèi)場景正處于上升中。

如果不是疫情,可能不會(huì)有太多國人注意到奶酪的佐餐功能。而我們的奶酪消費(fèi)量相對(duì)于其他國家,有明顯的滯后性。

據(jù)USDA數(shù)據(jù)顯示,2021年消費(fèi)還原后,我國奶酪的消費(fèi)量僅占液態(tài)奶的4.02%,但這一數(shù)據(jù)在日本、美國和韓國,分別達(dá)到了36.40%、46.48%、76.80%。

會(huì)明顯看出,國內(nèi)奶酪市場尚未飽和,無論是滲透率還是市場認(rèn)知、品類教育等,都還需要很長一段成長空間,這是一眾品牌都需要面對(duì)的問題。

日本的奶酪行業(yè)發(fā)展路徑,于中國品牌而言,具備一定的借鑒意義。

奶酪消費(fèi)的發(fā)展契機(jī)發(fā)生在1964年的東京奧約會(huì)。

日本當(dāng)年為了滿足世界各國運(yùn)動(dòng)員的飲食營養(yǎng)需求,從全國征調(diào)了3000名西餐廚師,為運(yùn)動(dòng)員每日的飲食服務(wù)。

當(dāng)時(shí),奶酪的佐餐優(yōu)勢得以顯現(xiàn)。

奧運(yùn)會(huì)上受歡迎的“法式牛排”采用奶酪作為輔料,在日本電視臺(tái)傳播時(shí),被公眾注意到。不久后,奶酪的口感優(yōu)勢和營養(yǎng)價(jià)值被日本消費(fèi)者認(rèn)可,為奶酪在日本而后的發(fā)展奠定了基礎(chǔ),也確定了奶酪高營養(yǎng)價(jià)值的公眾形象。

相對(duì)于中國,奶酪在日本品牌方可能不用進(jìn)行太深刻的品類教育,公眾就已經(jīng)認(rèn)可了奶酪的佐餐價(jià)值。

70年代,大量平價(jià)西餐連鎖品牌進(jìn)入日本市場,奶酪得以進(jìn)一步滲透。

到了二十世紀(jì)90年代,隨著“披薩”、“意面”等食物走上主流市場,奶酪也成為了日本消費(fèi)者日常生活中經(jīng)常食用的產(chǎn)品。

據(jù)報(bào)告中的調(diào)研數(shù)據(jù)顯示,在奶酪的各消費(fèi)頻次占比中,每周消費(fèi)一次占比高達(dá)16.3%,每周一次及以上占比高達(dá)54.5%。這表明,一半以上的日本消費(fèi)者一周至少購買一次奶酪產(chǎn)品。

日本奶酪公平貿(mào)易協(xié)會(huì)頒布的《天然奶酪、再制干酪及奶酪食品的公開競爭規(guī)則及有關(guān)規(guī)定集》規(guī)定,再制干酪的乳固形物含量必須在40%以上,而奶酪食品的干酪含量必須在51%以上。該規(guī)定促進(jìn)了奶酪產(chǎn)品的高質(zhì)化,并保留部分添加劑比例,保證了產(chǎn)品的創(chuàng)新空間。

奶酪在日本市場的大眾化地位,決定了奶酪工業(yè)化發(fā)展的未來。

日本市面上常見的奶酪分兩種,一種是天然奶酪,一種是再制干酪。

天然奶酪含有較多的活性菌群和活性酶,這些菌群能夠保持在冷藏環(huán)境下的代謝,使天然奶酪的形態(tài)和口感不斷發(fā)生變化,營養(yǎng)成分更高,風(fēng)味感更強(qiáng),主要是進(jìn)口為主。

而再制奶酪屬于基于奶酪的進(jìn)行二次加工,一般是國產(chǎn)。

兩種奶酪相比,在日本的天然奶酪消費(fèi)量增速較高,2020年,最終消費(fèi)的天然奶酪進(jìn)口量高于國產(chǎn)的再制奶酪生產(chǎn)量。

數(shù)據(jù)顯示,天然奶酪在2009年的消費(fèi)量為14.04萬噸,2020年增至21.72萬噸,年復(fù)合增長率為4.0%,其市場增速和消費(fèi)量占比超再制奶酪。

從品牌端看,在日本暢銷的奶酪品牌中,雪印、六甲黃油、明治奶酪等品牌市場份額占比較高。

例如雪印旗下的“雪印手撕奶酪條”是一款天然奶酪產(chǎn)品,產(chǎn)品出現(xiàn)于1980年代,憑借著北海道優(yōu)質(zhì)奶源的成分和手撕的形態(tài)暢銷多年。

據(jù)歐瑞數(shù)據(jù),雪印的奶酪零售份額位居第一,常年穩(wěn)定在30%,公司奶酪業(yè)務(wù)營收在740 -770億日元之間波動(dòng)。

另一款名為六甲黃油的日本再制奶酪,在日本的市占率排名第二。

日本的奶酪品牌集中度相對(duì)比較高。據(jù)TrueData ID-POS的零售統(tǒng)計(jì),市占率前十位的產(chǎn)品中,只有“雪印手撕奶酪條”一款天然奶酪產(chǎn)品,而六甲黃油品牌旗下,有6款再制干酪產(chǎn)品位列前十榜單中。

奶酪在日本的普及率會(huì)高很多。

據(jù)日本樂天的一項(xiàng)調(diào)查數(shù)據(jù)顯示,面對(duì)眾多的乳制品產(chǎn)品,消費(fèi)者選擇奶酪為“自己最喜歡的乳制品產(chǎn)品”的數(shù)據(jù)占比為72.9%,即便是酸奶、牛奶、黃油等常見的產(chǎn)品,受歡迎程度與奶酪相比,仍稍遜一籌。

通過產(chǎn)品定價(jià)和成交價(jià)對(duì)比分析發(fā)現(xiàn),再制干酪和天然奶酪屬于兩個(gè)賽道的產(chǎn)品。

前者市場占有率高的同時(shí),折扣力度也更大些。但天然奶酪價(jià)位比較高,產(chǎn)品成本高,且折扣力度比較小,屬于高端產(chǎn)品,與再制干酪形成差異化競爭。

03

國產(chǎn)佐餐奶酪難破局

通過日本和中國的奶酪發(fā)展路徑,會(huì)發(fā)現(xiàn)一個(gè)細(xì)節(jié)是,日本奶酪的普及,本質(zhì)上是作為佐餐式的消費(fèi)習(xí)慣帶動(dòng)下,完成迅速品類普及和認(rèn)知教育。

中國則主要是以零食切入,做奶酪認(rèn)知教育。

妙可藍(lán)多創(chuàng)始人曾柴琇當(dāng)時(shí)發(fā)現(xiàn),全球乳業(yè)發(fā)展都是“奶粉——液態(tài)奶——奶酪”的邏輯,她當(dāng)時(shí)對(duì)乳業(yè)的預(yù)判是,奶酪未來一定會(huì)滲透中國市場。

新腕兒曾接觸過某高端酸奶品牌創(chuàng)始人,他們的酸奶采用了濾乳清技術(shù),將液態(tài)奶制成了類似于奶酪的酸奶,與奶酪的制作和消費(fèi)者對(duì)乳制品的需求,呈現(xiàn)出極為相似的邏輯。

而曾柴琇之前也公開表示,世界有上千種奶酪,吃法各異,中國經(jīng)濟(jì)發(fā)展到了一定階段,人們對(duì)美食會(huì)出現(xiàn)新的需求。

以如今來看,曾柴琇當(dāng)時(shí)的判斷是準(zhǔn)確的。

國內(nèi)的奶酪以兒童食品這樣的輕切入口進(jìn)入,大面積覆蓋后,逐漸發(fā)展向功能性。而國外的奶酪最開始便具備日常食用價(jià)值,也就是佐餐屬性。

兩種打法邏輯,是因本土市場環(huán)境而造就的。

相比較而言,國內(nèi)的市場教育成本會(huì)高出不少。

換個(gè)角度看,公眾還未習(xí)慣將奶酪作為家庭常用的佐餐材料,這導(dǎo)致奶酪在國內(nèi)不容易以佐餐形態(tài)打開市場。

韓國是個(gè)典型的例子,當(dāng)?shù)匾院姹骸h堡、披薩為代表的西式快餐占據(jù)了韓國快餐零售額72.3%,尤其是韓國特色飲食部隊(duì)火鍋、芝士年糕等菜肴,需要大量使用奶酪,這決定了奶酪在韓國的大眾性。

雖然日本不像韓國當(dāng)?shù)赜写罅磕汤翌愂称罚汤以谌毡镜陌l(fā)展歷程,為如今的市場規(guī)模提供了土壤。

由妙可藍(lán)多的奶酪佐餐產(chǎn)品收入發(fā)現(xiàn),中國市場已經(jīng)對(duì)奶酪的佐餐屬性到了覺醒的時(shí)刻。

不僅在很多中式餐廳中出現(xiàn)奶酪類菜品,還有新茶飲店,也會(huì)圍繞奶酪做產(chǎn)品創(chuàng)新。

奶酪正在以佐餐的角色,逐漸由西餐向中餐形態(tài)演進(jìn)。

這種演進(jìn)變化路徑,類似于咖啡。同樣屬于舶來品,在剛剛進(jìn)入中國市場,國人對(duì)這一產(chǎn)品的口感和使用方式并不能接受,隨著兩種產(chǎn)品都選擇了從輕切入的方式,例如咖啡飲料化,奶酪先是作為零食出現(xiàn),后來又可以用于做中式菜品,人們對(duì)舶來品的認(rèn)知發(fā)生了變化。

消費(fèi)端對(duì)奶酪的態(tài)度正越來越開放,而生產(chǎn)端的品牌方們,已經(jīng)嗅到了奶酪風(fēng)向性變化及變革的時(shí)機(jī),已然到來。

20世紀(jì)90年代,蒙牛、伊利、君樂寶等中國標(biāo)志性乳業(yè)品牌誕生后,即便后來出現(xiàn)了不少乳制品品牌,例如認(rèn)養(yǎng)一頭牛、簡愛酸奶等液態(tài)奶新品牌。以妙可藍(lán)多為代表的固態(tài)奶出現(xiàn),意味著中國乳業(yè)已邁進(jìn)新競爭階段。

疫情三年內(nèi),在外部環(huán)境刺激下,固態(tài)奶,也就是奶酪,已經(jīng)出現(xiàn)了佐餐化趨勢。

歷史輪回總是驚人的相似。隨著固態(tài)奶在人們生活中的滲透率進(jìn)一步增加,中國古老的乳業(yè)將迎來新一次增長。這片尚未深度挖掘的固態(tài)奶藍(lán)海,將會(huì)重演液態(tài)奶在中國發(fā)展的前30年。

點(diǎn)贊

0

好文章,需要你的鼓勵(lì)

新腕兒

收藏

0

評(píng)論

0

分享

打開微信“掃一掃”

點(diǎn)擊右上角“分享”

回頂部

評(píng)論

登錄

后參與評(píng)論

最新評(píng)論

這里空空如也,期待你的發(fā)聲!

推薦專欄

查看更多

5天前

更新至第146期

1周前

更新至第336期

3周前

更新至第45期

掃碼關(guān)注

Foodaily每日食品公眾號(hào)

打開微信掃一掃

分享當(dāng)前頁面

麻豆精品不卡国产免费看

|

尤物国午夜精品福利网站

|

国产亚洲精品美女久久久久久下载

|

久久精品99香蕉国产

|

老子午夜精品我不卡影院

|

久久ww精品w免费人成

|

国产精品99久久久久久www

|

四虎永久在线精品免费观看视频

|

国产精品无码专区

|

一区二区日韩国产精品

|

国内精品免费麻豆网站91麻豆

|

人妻少妇精品系列

|

国产精品久久女同磨豆腐

|

久久精品国产9久久综合

|

国产精品成人国产乱一区

|

WWW夜片内射视频日韩精品成人

|

嫖妓丰满肥熟妇在线精品

|

精品无码三级在线观看视频

|

久久夜色精品国产噜噜

|

国产成人精品久久综合

|

精品性高朝久久久久久久

|

97久久精品一区二区三区

|

亚洲精品美女久久久久99

|

日韩精品人妻av一区二区三区

|

日韩精品一卡2卡3卡4卡新区乱码

|

亚洲国产综合91精品麻豆

|

中文字幕日韩专区精品系列

|

国产在线高清精品二区色五郎

|

亚洲啪AV永久无码精品放毛片

|

久久精品九九亚洲精品

|

亚洲国产精品成人精品无码区

|

日韩美女18网站久久精品

|

国产在线拍揄自揄视精品

|

亚洲精品福利你懂

|

91大神精品网站在线观看

|

亚洲AV无码久久精品蜜桃

|

97视频在线观看这里只有精品

|

午夜精品一区二区三区在线观看

|

精品国产三级a∨在线观看

|

国产精品久久久久久久久软件

|

97精品伊人久久久大香线焦

|