文:Claire

來源:阿爾法工場IPO(ID:gh_590c9a5522dc)

計(jì)劃投入300億元擴(kuò)產(chǎn)、三年?duì)I銷開支24億元、存貨金額高達(dá)43億元……珍酒李渡走上了瘋狂擴(kuò)張之旅。

今年1月31日,網(wǎng)上流傳出一份“IPO紅綠燈行業(yè)審核標(biāo)準(zhǔn)細(xì)則”。

網(wǎng)傳IPO審核標(biāo)準(zhǔn),來源:投行那些事兒

盡管該信息難辨真假,但白酒企業(yè)上市愈發(fā)艱難卻已是行業(yè)共識。自金徽酒(603919.SH)2016年3月上市以來,白酒生產(chǎn)商再無新的上市公司。劍南春、郎酒、國臺酒業(yè)等知名酒企都曾公開過上市計(jì)劃,卻尚無一家成功。

今年1月13日,珍酒李渡遞表港交所。如珍酒李渡今年IPO成功,將終結(jié)長達(dá)7年的白酒生產(chǎn)商“零上市”狀態(tài)。“白酒教父”吳向東,其花費(fèi)多年心血布局的“異地茅臺”珍酒,也將在資本市場得以變現(xiàn)。

01

瘋狂投入驅(qū)動增長

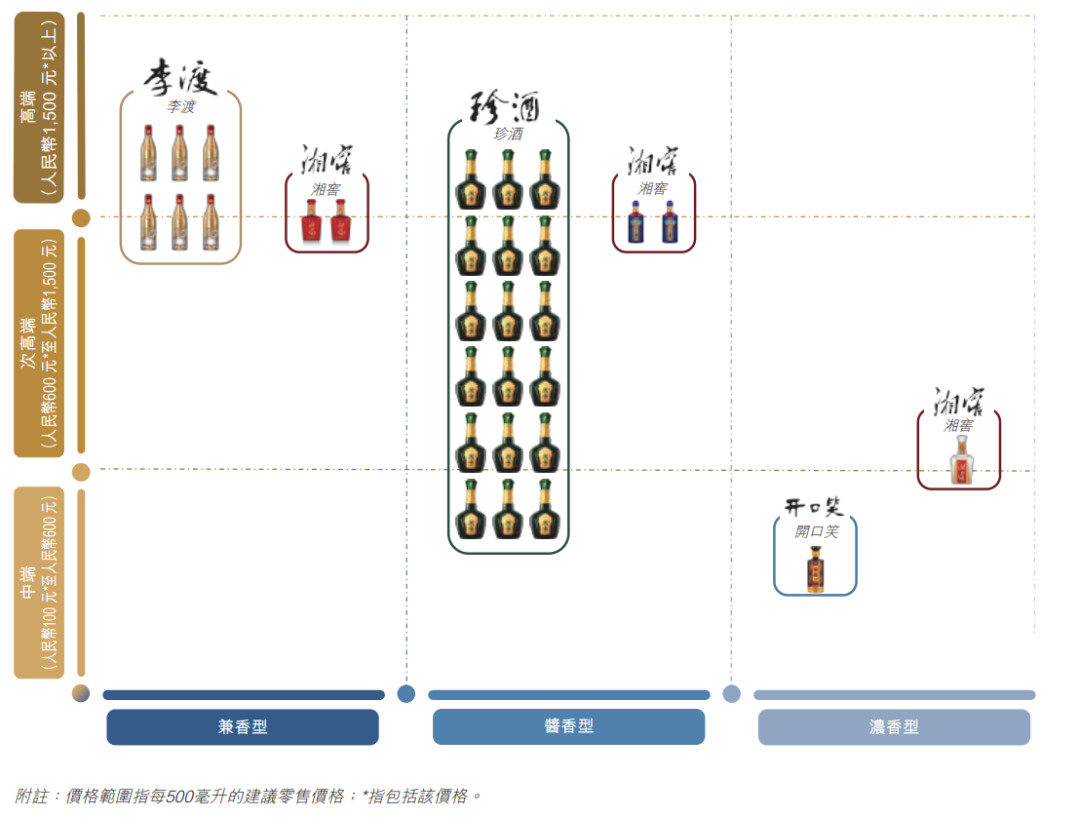

珍酒李渡提供以醬香型為主的高品質(zhì)白酒產(chǎn)品。目前,公司旗下有四個(gè)白酒品牌,包括開口笑、珍酒、李渡和湘窖。

其中,開口笑主打100元-600元的中端價(jià)格帶、珍酒覆蓋次高端,李渡主打高端,湘窖則在次高端和高端均有布局。

珍酒旗下品牌及價(jià)格區(qū)間,來源:招股書

2020年、2021年和2022年前三季度,珍酒李渡分別實(shí)現(xiàn)收入23.99億元、51.02億元和42.49億元,凈利潤為5.20億元、10.32億元和7.12億元。相比前一年,2021年珍酒李渡營收實(shí)現(xiàn)翻倍增長。

盡管營收增長迅猛,但珍酒李渡的毛利率低于行業(yè)水平。

以2022年前三季度數(shù)據(jù)為例,珍酒李渡毛利率為55.22%,與珍酒李渡營收水平相近的舍得酒業(yè)(600702.SH)和迎駕貢酒(603198.SH),毛利率分別為78.34%和68.56%。

銷售及經(jīng)銷開支的居高不下,是限制毛利率增長的原因之一。報(bào)告期內(nèi),珍酒李渡銷售及營銷開支分別為4.03億元、10.21億元、9.83億元,占營收比例從16.8%上升到23.1%。

同時(shí),存貨水平也在不斷增長。報(bào)告期內(nèi),珍酒李渡的存貨金額分別為17.37億元、36.49億元和43.19億元。不到2年,存貨金額上漲1.48倍。

對于不斷增加的銷售成本和存貨水平,珍酒李渡的解釋為公司業(yè)務(wù)擴(kuò)張所需,增長水平與營收增幅基本一致。

不難看出,近兩年珍酒李渡正在瘋狂投入驅(qū)動增長。而做出這一決定的,正是曾放言“將規(guī)劃總投資超300億元”的珍酒李渡創(chuàng)始人和實(shí)控人吳向東。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

相關(guān)報(bào)道,來源:人民資訊

02

“教父”的白酒帝國

1992年,湖南醴陵人吳向東從湖南外貿(mào)學(xué)校(現(xiàn)湖南外貿(mào)職業(yè)學(xué)院)畢業(yè),進(jìn)入了剛下海不久的姐夫傅軍的公司新華聯(lián)集團(tuán)工作。

傅軍曾以320億身家榮膺2018年胡潤百富榜“湖南株洲首富”,一時(shí)風(fēng)光無兩。但不久新華聯(lián)出現(xiàn)危機(jī),如今傅軍已是失信被執(zhí)行人。2022年,“株洲首富”讓位給了小舅子吳向東。

回顧“首富”的創(chuàng)業(yè)史,其實(shí)早有“王者”氣象。1996年,在傅軍的幫助下,畢業(yè)四年后的吳向東拿下五糧液旗下川酒王的代理權(quán)。用一年,川酒王銷量就做到了湖南第一。

1998年,吳向東和五糧液(000858.SZ)簽訂了OEM代工協(xié)議,合作推出了“金六福”品牌。

吳向東十分舍得在推廣上砸錢。據(jù)多家媒體報(bào)道,金六福產(chǎn)品上市之初,吳向東就在央視砸下1.16億巨資廣告費(fèi)。

2001年,中國男足沖進(jìn)世界杯之時(shí),吳向東邀請教練米盧作為形象代言。很長一段時(shí)間,金六福的廣告投放量都位居前列。

米盧代言廣告視頻截圖,來源:優(yōu)酷

在吳向東的操盤下,僅三年的時(shí)間,金六福的年銷售額達(dá)到了十億元。2008年底,金六福營業(yè)額已超60億元,僅次于貴州茅臺(600519.SH)和五糧液。

2005年,吳向東將注意力投向了白酒流通領(lǐng)域,創(chuàng)立了華致酒行(300755.SZ),意圖解決白酒市場假貨橫行的問題。

憑借著與五糧液的良好關(guān)系,吳向東成為了五糧液的一級經(jīng)銷商。2009年,華致酒行成功拿下茅臺代理。2019年,華致酒行在深交所創(chuàng)業(yè)板上市。

在進(jìn)一步擴(kuò)張版圖時(shí),吳向東沒有選擇自創(chuàng),而是購買現(xiàn)有的白酒品牌及釀酒廠。自2001年起,吳向東收購了湘窖酒業(yè)、安徽臨水酒業(yè)、邛崍酒廠、吉林榆樹錢酒業(yè)、陜西太白酒業(yè)等十余家酒企。

2009年,吳向東收購了珍酒和李渡。

盡管珍酒和李渡如今都出現(xiàn)在了公司的名稱之中,但真正獲得吳向東偏愛的是珍酒。吳向東認(rèn)為,珍酒有大量優(yōu)質(zhì)完好的基酒,可作為繼續(xù)發(fā)力高端產(chǎn)品的基礎(chǔ)。

珍酒是吳向東從茅臺手里“搶來”的品牌。

據(jù)南方日報(bào),2009年,吳向東從與貴州茅臺和同濟(jì)堂藥業(yè)的競爭中勝出,通過華致酒行以8250萬元的價(jià)格完成對瀕臨破產(chǎn)的珍酒全資收購,競拍時(shí)珍酒負(fù)債達(dá)4.45億元,資不抵債。

2021年12月,吳向東透露要總投資超300億元建設(shè)珍酒廠原址擴(kuò)產(chǎn)、珍酒趙家溝基地和茅臺鎮(zhèn)金東醬酒園等項(xiàng)目的計(jì)劃。

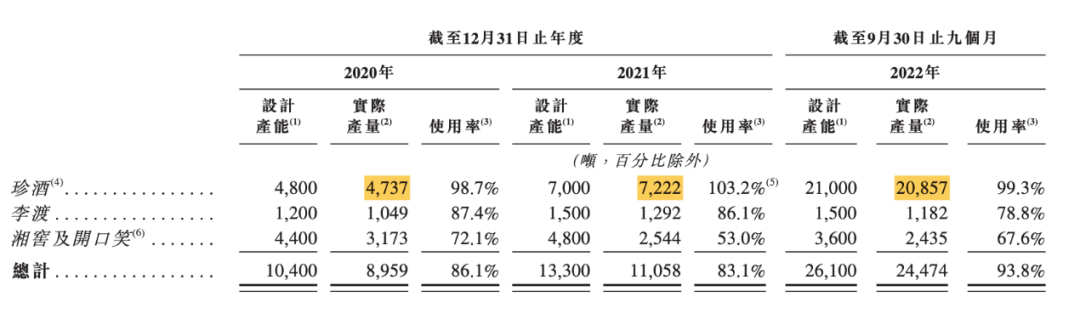

據(jù)招股書,珍酒截至去年9月底設(shè)計(jì)產(chǎn)能已達(dá)到2.1萬噸;并預(yù)計(jì)2024年將醬香型基酒設(shè)計(jì)年產(chǎn)能增加至1.66萬噸。

基酒產(chǎn)能及產(chǎn)量,來源:招股書

珍酒也不負(fù)所望,成為了營收的主力來源和增長引擎。2020年、2021年和2022前三季度,珍酒分別實(shí)現(xiàn)收入13.46億元、34.88億元和27.64億元,營收占比分別為56.1%、68.4%和65.1%。

在吳向東旗下的華致酒行和珍酒李渡形勢一片大好之時(shí),一路幫助他前行的姐夫傅軍旗下的新華聯(lián)控股,卻因深陷債務(wù)一度掙扎在破產(chǎn)邊緣。

2022年8月5日,據(jù)新華聯(lián)公告,以控股股東新華聯(lián)控股不能清償?shù)狡趥鶆?wù)且明確缺乏清償能力為由,債權(quán)人向法院申請對新華聯(lián)控股進(jìn)行破產(chǎn)重整。

隔天8月6日,華致酒行發(fā)布公告稱,旗下子公司以5151.8萬元的價(jià)格,擬向關(guān)聯(lián)方新華聯(lián)控股購買辦公樓一棟。

這一緊急“輸血”行為,被市場視為吳向東“講情義”的表現(xiàn)。

在上市之前,珍酒李渡于2021年宣派合計(jì)18.86億元股息,而當(dāng)年賬面現(xiàn)金僅15.45億元。抵銷應(yīng)收關(guān)聯(lián)方款項(xiàng)后,截至2021年12月31日及2022年9月30日,公司分別錄得應(yīng)付股息1.36億元及1.46億元。

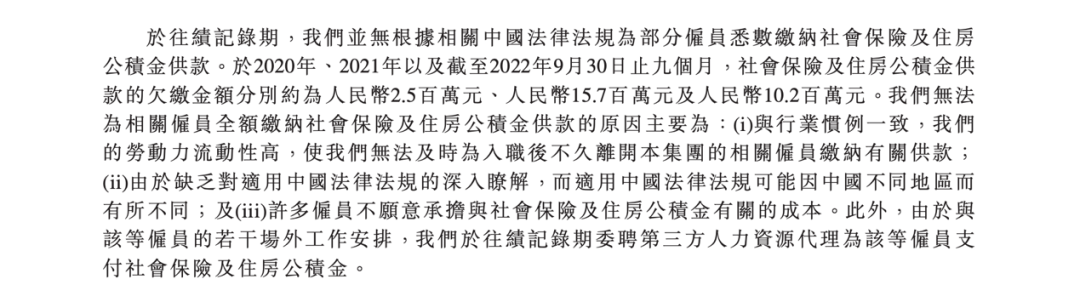

對自己人非常大方,吳向東對自己的員工卻顯得“不夠意思”。據(jù)招股書,珍酒李渡累計(jì)欠繳近3000萬元員工社保及公積金。在招股書中,珍酒李渡將未及時(shí)繳納的原因歸結(jié)為:勞動力流動性高和雇員不愿意承擔(dān)相應(yīng)成本。

欠繳社保及公積金情況,來源:招股書

03

KKR為人作嫁?

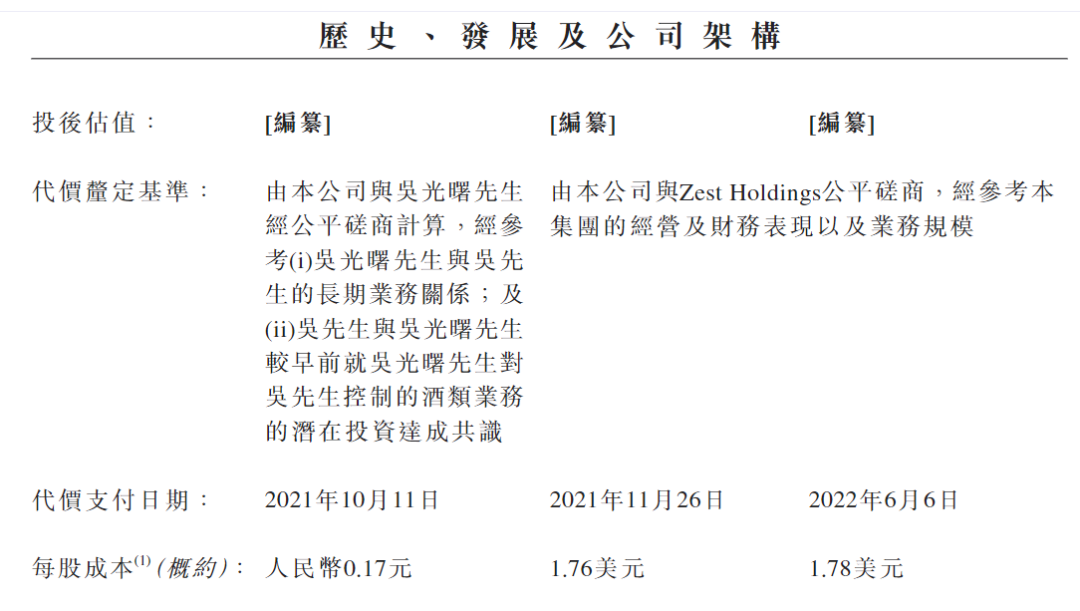

2021年9月,傅軍老部下吳光曙全資持有的大中華網(wǎng)訊,以人民幣1175萬元認(rèn)購3%的珍酒李渡股權(quán)。

這一估值折合每股僅人民幣0.17元。短短2個(gè)月后,全球知名投資機(jī)構(gòu)KKR(KKR.N)投資珍酒李渡的價(jià)格為1.76美元/股,是吳光曙入股價(jià)格近70倍。

融資歷史,來源:招股書

吳光曙現(xiàn)任珍酒李渡執(zhí)行董事及公司秘書。早在2005年,吳光曙就加入了新絲路文旅(0472.HK),并曾于2011年3月至2020年6月?lián)卧摴緢?zhí)行董事,投資總監(jiān)、公司秘書及代理首席執(zhí)行官。

新絲路文旅,前身為新華聯(lián)國際。2007年,吳向東從傅軍處收購了新華聯(lián)國際及酒類相關(guān)資產(chǎn),更名為金六福投資;2015年售回給傅軍,又更名為新絲路文旅。截至2022年6月底,新絲路文旅實(shí)控人為傅軍及肖文慧夫妻。

以大中華網(wǎng)訊投資1175萬元人民幣認(rèn)購3%的股權(quán)計(jì)算,珍酒李渡該輪投后估值為4億元人民幣。

同一時(shí)期,2021年-2022年,KKR分別斥資3億美元和5億美元投資珍酒李渡,合計(jì)獲得公司16.2%的股份。以最后一輪融資計(jì)算,珍酒李渡的IPO前估值接近50億美元(約合338億元人民幣)。

吳向東間接持有的公司股份估值超過40億美元(約合271億元人民幣),吳光曙持有的公司股份估值約1.24億美元(約合8.4億元人民幣)。

按2021年凈利潤10.32億計(jì)算,珍酒李渡的市盈率約32.8倍。

按業(yè)績水平看,珍酒李渡與A股舍得酒業(yè)(600702.SH)和迎駕貢酒(603198.SH)相近,基本處在A股已上市白酒企業(yè)的中游水平。而這兩家在PE-TTM(滾動市盈率)分別為43倍和33倍。

白酒上市公司2022年前三季度業(yè)績概覽,來源:中銀證券

網(wǎng)傳白酒品牌認(rèn)知度排行,來源:發(fā)跡號

而珍酒李渡還未上市,就已經(jīng)達(dá)到了與這兩家公司相近的估值。

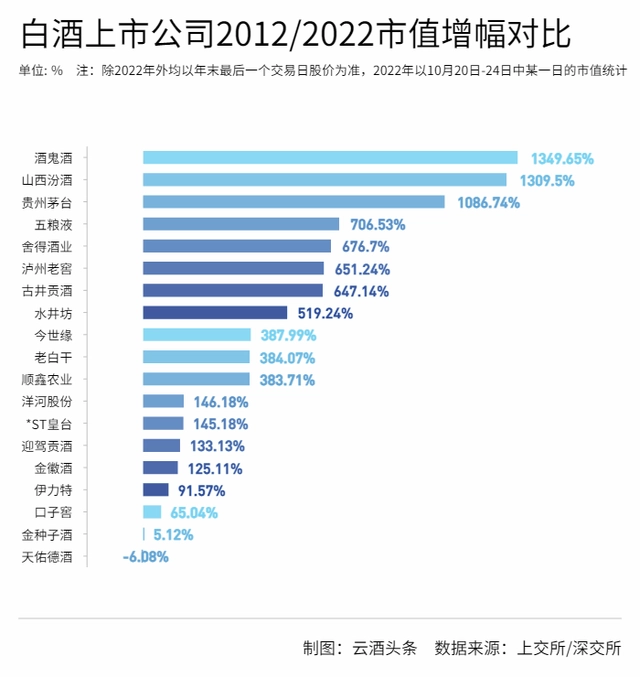

港股過去未有白酒類上市公司,但白酒在A股市場深受投資者喜愛。據(jù)云酒頭條數(shù)據(jù),2012年至2021年十年間,A股總市值從23.04萬億元增長到91.61萬億元,增幅為297.61%,而白酒上市企業(yè)十年總市值增幅高達(dá)710.75%。

白酒上市公司2012年-2022年市值增幅對比,來源:云酒頭條

KKR愿意給出港股公司像A股這般估值,甚至看不出太多賺錢的可能性,或許是出于港股唯一白酒標(biāo)的非常之看好。

這并不是KKR和吳向東的第一次合作。

2010年新天域旗下基金、KKR和中信產(chǎn)業(yè)基金關(guān)聯(lián)基金三家機(jī)構(gòu)入股吳向東控制的華致酒行,合計(jì)獲20.38%的股權(quán),投資合計(jì)達(dá)12億元。

轉(zhuǎn)年,華致酒行IPO被否。2015年6月,KKR轉(zhuǎn)讓了持有的華致酒行全部股權(quán),沒有等到四年后上市。

此次珍酒李渡IPO,KKR是唯一的純外部機(jī)構(gòu)投資方。

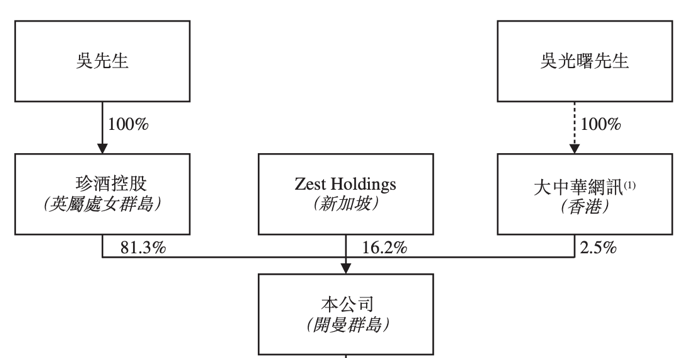

股權(quán)架構(gòu),來源:招股書

吳向東似乎并不偏好引入過多外部投資機(jī)構(gòu)。珍酒李渡的股權(quán),吳向東持有81.3%。而上一家上市公司華致酒行,據(jù)招股書,吳向東間接持有78.23%,實(shí)際控制了公司93.28%的股權(quán)。

盡管白酒板塊股票熱度甚高,但是想成長到足以邁進(jìn)這個(gè)門檻并不容易。是否具備從“黑馬”轉(zhuǎn)化為“常青”的潛能,也是很多投資者對新品牌的擔(dān)憂。

04

經(jīng)銷商“革自己的命”?

珍酒能夠有所突破,或許正是因?yàn)樗銐颉皞鹘y(tǒng)”。

白酒是一個(gè)講文化、講圈子的消費(fèi)品。需要有故事才能被人記住。珍酒的故事性在于“異地茅臺”。

珍酒來源于1975年的"貴州茅臺酒易地生產(chǎn)試驗(yàn)(中試)項(xiàng)目" 。在國家試圖尋找異地生產(chǎn)茅臺可能性的試驗(yàn)中,珍酒獲得了“基本具有茅臺酒風(fēng)格”、“接近市售茅臺酒質(zhì)量水平”的評價(jià)。

好酒地理局提到,“作為白酒行業(yè)唯一的國家級重點(diǎn)科研項(xiàng)目,珍酒是除茅臺外,唯一由原茅臺廠長和技術(shù)骨干傾力打造的醬酒。在其問世后,又成為唯一由領(lǐng)導(dǎo)人親自命名的白酒。”這三個(gè)唯一正是珍酒售賣的亮點(diǎn)。

珍酒一號車間,來源:好酒地理局

盡管價(jià)位處于500元的中偏高端位置,但是品牌故事和茅臺的深度捆綁,使其能夠相對輕松的被中高端醬香愛好者所接納。至少會引人好奇,這味道究竟和茅臺有幾分相似。

珍酒近兩年打入華南地區(qū)時(shí),各類小型品鑒會正是它的主動推廣渠道之一。“進(jìn)入圈子”很重要。這或許就是珍酒與新消費(fèi)品牌白酒的初始不同。

更進(jìn)一步,珍酒的營銷方式也足夠“傳統(tǒng)”——主要依賴經(jīng)銷商關(guān)系。傳統(tǒng)白酒行業(yè)都有其相對固定的經(jīng)銷渠道,能夠直接快速觸達(dá)目標(biāo)客戶群。

而以吳向東經(jīng)銷商起家的豐富經(jīng)驗(yàn),即使是去新省市開拓市場,他也會比別人更懂得如何找到合適的經(jīng)銷商,如何更好地和他們打交道。

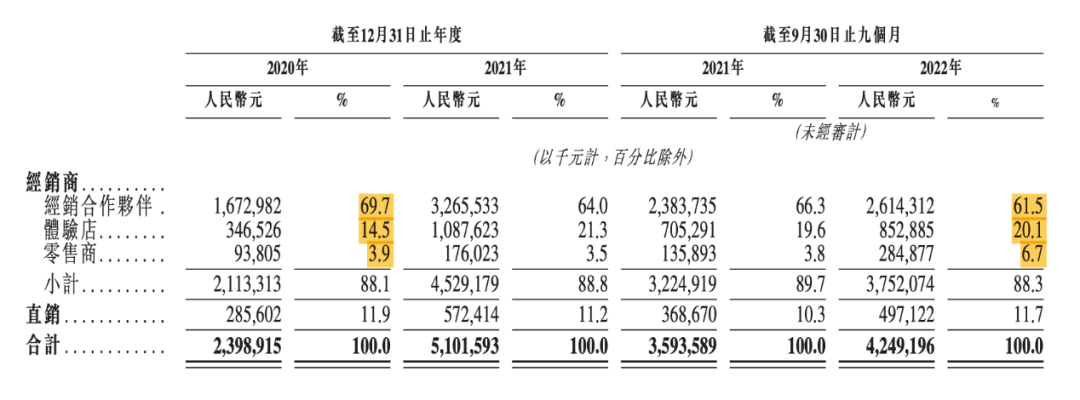

據(jù)招股書,報(bào)告期內(nèi),珍酒李渡經(jīng)銷商渠道的收入占比分別為88.1%、88.8%及88.3%。尤其是珍酒,過去兩年,珍酒經(jīng)銷商數(shù)量激增,從2021年初的3628家增加至2022年9月30日的6408家。

選擇“傳統(tǒng)”發(fā)展模式,雖然是幫助珍酒快速增長的捷徑,但尋求“突破”也一直困擾著吳向東。

嘗試減少對傳統(tǒng)的白酒行業(yè)內(nèi)經(jīng)銷關(guān)系的依賴,或許正是“雙十一事件”的直接原因。

2021年“雙十一”期間,珍酒線上全平臺的整體銷量超去年同期5倍。戰(zhàn)績斐然,卻因此引發(fā)了經(jīng)銷商的集體不滿。

珍酒2021年雙十一戰(zhàn)績,來源:雪球

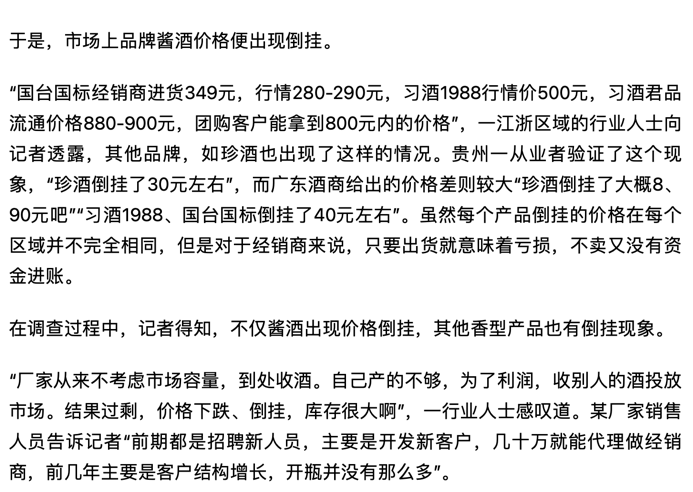

據(jù)業(yè)內(nèi)人士透露,珍酒以五折價(jià)格參與“雙十一”,遠(yuǎn)低于經(jīng)銷商售賣的價(jià)格。而珍酒還有規(guī)定,如果經(jīng)銷商售賣價(jià)格低于特定的數(shù)字,還要補(bǔ)差價(jià)罰款。這一舉措,會使很多顧客認(rèn)為在經(jīng)銷商處購買并不劃算,很有可能造成客戶的流失。

相關(guān)信息,來源:醬酒老梁

吳向東作為經(jīng)銷商起家,又怎會不懂得其中的彎彎繞繞。這樣“坑了”經(jīng)銷商兄弟一把的行為,被外界揣測,或許是試圖謀求轉(zhuǎn)變增長模式的體現(xiàn)。

從招股書數(shù)據(jù)看,“經(jīng)銷合作伙伴”這一項(xiàng)的比例有所下降,而”體驗(yàn)店“和”零售店“的比例正在增加。

按銷售渠道劃分的收入明細(xì),來源:招股書

按銷售渠道劃分的收入明細(xì),來源:招股書

珍酒的體驗(yàn)店內(nèi)設(shè)有文化展覽區(qū),并會舉辦活動,讓消費(fèi)者更深入的了解品牌文化。截止2022年前三季度,珍酒李渡已擁有超過1000家體驗(yàn)店,覆蓋31個(gè)省市。

體驗(yàn)店,來源:招股書

零售商則主要包括煙酒店、餐廳及超市。設(shè)置的目的也是為了在終端消費(fèi)者中提升品牌知名度。

更直接面對消費(fèi)者,也許是珍酒李渡正在嘗試的方向。

05

擴(kuò)張野心與堰塞湖隱憂

備受爭議的營銷大幅投入背后,是吳向東希望能把珍酒打造成全國性品牌的野心。

想成為全國性的品牌,一方面是打入不同區(qū)域的市場,另一方面則是需要大幅度提升知名度。

報(bào)告期內(nèi),珍酒李渡的廣告費(fèi)分別為2.41億元、6.69億元、4.87億元。算下來,在兩年零9個(gè)月時(shí)間里,珍酒李渡的廣告開支近14億元。

在電視廣告盛行的時(shí)代,吳向東曾讓金六福快速火爆。時(shí)至今日,珍酒李渡的營銷方式中仍舊包括了相對傳統(tǒng)的電視劇和紀(jì)錄片植入。

2022年3月,珍酒與愛奇藝(IQ.O)合作,植入廣告至熱播劇《人世間》。7月,珍酒聯(lián)合《舌尖上的中國》陳曉卿團(tuán)隊(duì),推出美食紀(jì)錄片《拿一座城市下酒》。

此外,珍酒李渡也表示正在增加對線上營銷計(jì)劃及活動的投資,包括推出相關(guān)的短視頻,以及與社交媒體平臺上的KOL合作。

吳向東本人對外發(fā)布的《我心中的傳奇珍酒》一文,在圈內(nèi)火爆,但對于大眾的影響力有限。

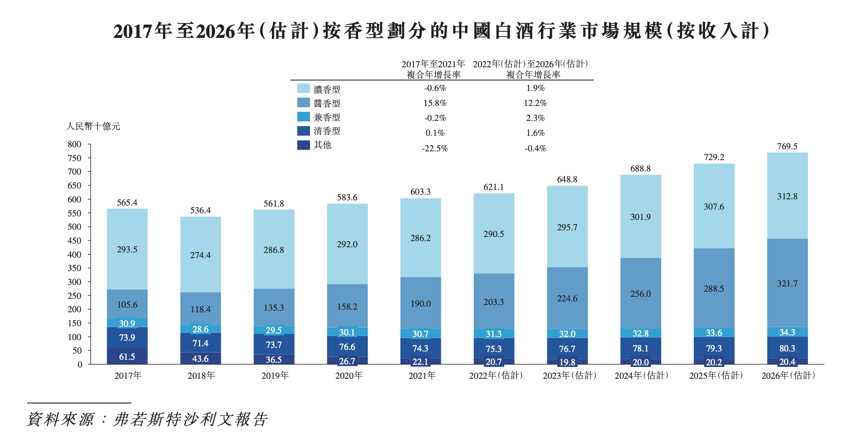

行業(yè)規(guī)模,來源:招股書

相關(guān)文章,來源:消費(fèi)者報(bào)道

2022年前三季度白酒行業(yè)經(jīng)營性現(xiàn)金流情況,來源:財(cái)經(jīng)十一人

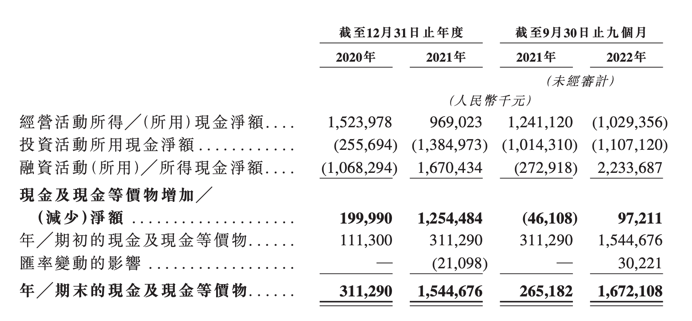

現(xiàn)金流量分析,來源:招股書

由此來看,至少在近期,珍酒李渡需要承受來自行業(yè)和自身快速擴(kuò)張的壓力。銷售和營銷的大幅投入能否給珍酒帶來足夠購買力,還有待觀察。