并購式擴張策略收縮,新希望乳業如何完成新五年目標?

新希望乳業確定未來增長來源以內生增長為主。

文:郭鐵

來源:綠松鼠(ID:xjbxinshipin)

新希望乳業近期發布進入百億營收陣營后的最新五年戰略目標,在未來五年推動規模復合年均雙位數增長、凈利率翻一番,將低溫鮮奶和特色酸奶作為重點品類。與2021年發布的五年戰略規劃不同,新希望乳業此次明確“內生為主,并購為輔”的增長策略,其內生增長從何而來成為最大看點。

過去二十年,新希望乳業依靠三輪并購完成全國主要市場的布局。有機構分析稱,新希望乳業上市初期估值相對偏高,投資者把注意力放在并購對股價的催化上。新希望乳業董事長席剛也在5月31日舉行的股東大會上坦言,過去并購一直是驅動新希望乳業增長的主要動力,未來五年要做調整轉變。5月31日,新希望乳業召開2023年投資者大會,對“2023—2027年戰略規劃”進行詳細解讀。新希望乳業未來五年將繼續以“鮮立方戰略”為核心,推動規模復合年均雙位數增長、凈利率實現翻一番,新品年復合增長率大于10%,負債率降低10個百分點。具體而言,在做強低溫方面,新希望乳業將低溫鮮奶和特色酸奶作為重點品類,推動以“24小時”系列產品為代表的高品質鮮奶產品未來五年復合年均增長率不低于20%。在渠道上,2027年D2C(直接面向消費者)業務規模占比達到30%。

新希望乳業并非首次發布戰略規劃。早在2020年底發布限制性股票激勵計劃時,新希望乳業就確立了“三年倍增計劃”,即2023年底合并營收和凈利潤增長率相比2020年不低于95%。彼時以2020年財報數據計算,到2023年,新希望乳業將成為繼伊利、蒙牛、光明之后的第四家“百億級”液奶乳企。

2021年5月,新希望乳業在“三年倍增計劃”基礎上發布“2021—2025年戰略規劃”,提出“三年倍增、五年進入全球乳業領先行列”的戰略目標。華創證券總裁助理兼研究所所長、大消費組組長董廣陽當時分析認為,新希望乳業“三年倍增”目標背后有全國性的布局考慮。

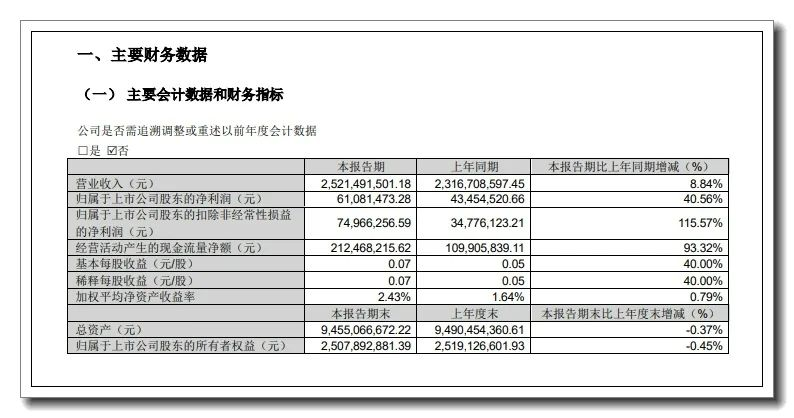

就業績表現而言,新希望乳業已在2022年提前進入百億營收陣營,營收為100.06億元,同比增長11.59%;凈利潤為3.62億元,同比增長15.77%。2023年一季度,新希望乳業營收增長8.84%至25.21億元,凈利潤增長40.56%至6108.15萬元。新希望乳業曾在今年4月26日接受投資者調研時表示,2023年將挑戰收入、凈利潤雙位數增長,并實現凈利率顯著提升。' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

與上一個五年戰略規劃不同,新希望乳業將新目標的實現押在“內生增長”之上,延續近二十年的并購式擴張策略被明確擺在次要位置。

“新希望乳業過去是靠并購一點點發展起來的,并購一直是驅動新希望乳業增長的主要動力。我認為,在未來五年,我們要做一些調整和轉變,堅持內生增長為主,并購為輔。”新希望乳業董事長席剛在此次股東大會上說。而在2021年提出“三年倍增”目標時,新希望乳業對并購的態度還是“努力推動內生增長,并探索合適的并購機會”。

自2002年起,新希望乳業在國內掀起多輪并購,通過整合或聯姻區域性乳企,實現在全國迅速擴張。目前,新希望乳業旗下共有15個主要乳品品牌、16家乳制品加工工廠和13個自有牧場,包括西南地區的四川乳業、西昌三牧、昆明雪蘭、云南蝶泉、昆明海子、七彩云,華東地區的杭州雙峰、安徽白帝、蘇州雙喜、福建澳牛,華北地區的河北天香、青島琴牌、朝日乳業,華中地區的湖南南山,西北地區的夏進乳業等,并通過入股現代牧業、澳亞集團等上游奶牛養殖企業保障奶源供給。在并購整合過程中,新希望乳業的資產負債率也是水漲船高,從2018年的63.64%增長至2022年的71.91%。

結合機構分析可以看到,新希望乳業以西南為基地市場,通過三輪并購外延至華東、華中、華北、西北等區域。首輪并購經驗不足,導致子公司合并報表后利潤下滑,經歷了十年“修整期”,2006年還因盈利能力較弱被剝離出新希望六和。此后不斷總結經驗,3年實現子公司湖南南山扭虧,至2020年并購夏進乳業,已被外界形容為“零磨合”。

“新希望乳業成為全國性乳企的目標及低溫戰略,從一開始就是明確的,但直到2010年管理層更迭之前,都沒有很好地貫徹這一目標。究其原因,新希望乳業‘收編’的各區域乳企以前各自為戰,沒有在‘新希望’品牌及明星單品的推廣上形成合力,這也是席剛就任后進行的最大改革。”上海睿農咨詢總經理侯軍偉此前接受新京報記者采訪時說。

站在二級市場角度,華西證券分析師寇星認為,新希望乳業的投資邏輯經歷了兩個階段。1999年至2022年,新希望乳業的一個明顯特點是估值相對偏高,投資者把眼光放在并購對股價的催化上,忽略了長期價值跟蹤。2022年至今,新希望乳業戰略轉為內生增長為主、并購為輔,同時發布未來五年雙位數增長、凈利率提升一倍的規劃,“這對投資者和分析師來講是很好的投資框架”。在明確“內生為主,并購為輔”的發展戰略后,內生增量從何而來,成為新希望乳業面對的新課題。

席剛近期在考察國內外市場時感受到,全球消費市場預期減弱,消費者對價格更加敏感。“在乳制品行業,我們面對兩大巨頭,市場競爭強度不斷加劇,但新鮮乳品未來有非常好的成長機會。”除做強低溫“鮮、酸”外,席剛認為,新希望乳業還是以區域品牌為主,還需進行區域深耕。“過去新希望乳業的一些強勢區域品牌在成都、昆明、寧夏、山東、青島等市場份額做得不錯,但在下沉市場仍有巨大空白點。”

2022年財報顯示,新希望乳業低溫產品營收占比超過50%,新品收入貢獻率超過10%。低溫鮮奶營收同比增長超過15%,全國市占率超過10%。渠道方面,重點城市群銷售額增長超過20%,其中華東、川南城市群增長50%以上,大灣區城市群增長超一倍。

不過與華東地區31.55%的營收增幅相比,新希望乳業2022年在其他主要區域市場的增速回落,其中西南大本營的營收增幅從2021年的17.25%降至3.06%,華北地區營收增幅從21.44%降至-7.77%;西北地區營收在寰美乳業(夏進乳業)并表后,曾于2020年、2021年分別增長2055.41%、105.45%,2022年增速已降至0.47%。

即便在增速不減的華東市場,新希望乳業將面對伊利、蒙牛、光明等全國性乳企以及長富、明治等區域或外資對手。其中伊利股份2022年營收突破1231億元,液奶市占率居第一;蒙牛制定了“五年再創一個蒙牛”的目標,2022年營收約925.93億元,旗下“每日鮮語”居高端鮮奶市場份額第一。

而光明乳業早在2016年就確立了與新希望乳業類似的“領鮮戰略”,并在2021年3月發布“2021—2025年戰略規劃”,與新希望乳業前期五年戰略規劃有諸多相似之處。從業績體量來看,光明乳業2022年營收規模約是新希望乳業的2.8倍,但二者凈利潤相當。不過,光明乳業在奶酪、冷飲、奶粉及海外產業鏈的布局上領先于新希望乳業。

值得注意的是,新希望乳業雖有意放慢并購腳步,卻并未停止對外投資。據席剛透露,過去三年,新希望乳業投資了現制酸奶品牌“一只酸奶牛”,針對B端茶飲、咖啡市場的乳品原料品牌“奶尋”,投資乳品品牌“達芬奇”并實現持續盈利。

乳業專家宋亮認為,新希望乳業2022年業績之所以實現增長,一個主要原因在于打通西北和西南地區的奶源供應,降低了生產成本。未來勢頭能否持續,可以看到奶源價格下行會幫助利潤繼續向好,疫情加速了購買方式和渠道調整。橫向比較來看,新希望乳業在巴氏奶企業中具備應變能力和動銷能力的優勢。

掃碼關注Foodaily每日食品公眾號

国产精品爆乳在线播放第一人称

|

午夜肉伦伦影院久久精品免费看国产一区二区三区

|

久久午夜无码鲁丝片直播午夜精品|

亚洲av午夜精品一区二区三区

|

2020精品极品国产色在线观看|

99精品国产三级在线观看|

久久青青草原国产精品免费|

91精品美女在线|

国产三级精品三级在线观看|

一区二区三区精品视频|

国产成人高清精品免费鸭子

|

亚洲精品乱码久久久久久V|

亚洲国产精品白丝在线观看|

久久国产精品一区免费下载|

久久精品国产2020观看福利|

九九热在线精品视频|

99精品国产高清一区二区三区|

99久久国产综合精品麻豆|

中文字幕无码精品亚洲资源网

|

精品91自产拍在线观看二区|

国产精品手机在线观看你懂的

|

99在线视频精品|

久久久免费精品re6|

日韩精品区一区二区三VR|

亚洲国产成人精品不卡青青草原|

久久久久99精品国产片|

国产精品VA在线观看无码不卡|

日韩精品一区二区三区大桥未久|

久久福利青草精品资源站免费|

日韩精品一区二区三区大桥未久|

国产AV午夜精品一区二区三区|

亚洲av无码国产精品夜色午夜|

国产精品国产三级国产av品爱网

|

日韩成人精品日本亚洲|

国产精品毛片在线完整版|

国产精品深爱在线|

午夜精品一区二区三区在线观看

|

四虎永久在线日韩精品观看|

99精品无人区乱码在线观看|

99亚洲乱人伦aⅴ精品|

国产精品白嫩在线观看|