文:大可

來(lái)源:氫消費(fèi)(ID:HQingXiaoFei)

近年來(lái),不僅僅是良品鋪?zhàn)樱俨菸丁⑷凰墒蟮取傲闶尘揞^”也都在子品牌上加強(qiáng)布局,努力挖出“第二桶金”,但往往“雷聲大、雨點(diǎn)小”。零食巨頭的子品牌們都怎么樣了,處于增長(zhǎng)難關(guān)的零食巨頭們,能靠子品牌“渡劫”嗎?

概念很熱門,成績(jī)很雞肋?

近年來(lái),百草味、三只松鼠、良品鋪?zhàn)拥攘闶尘揞^紛紛創(chuàng)立細(xì)分子品牌,成為零食屆的一道“風(fēng)景線”。

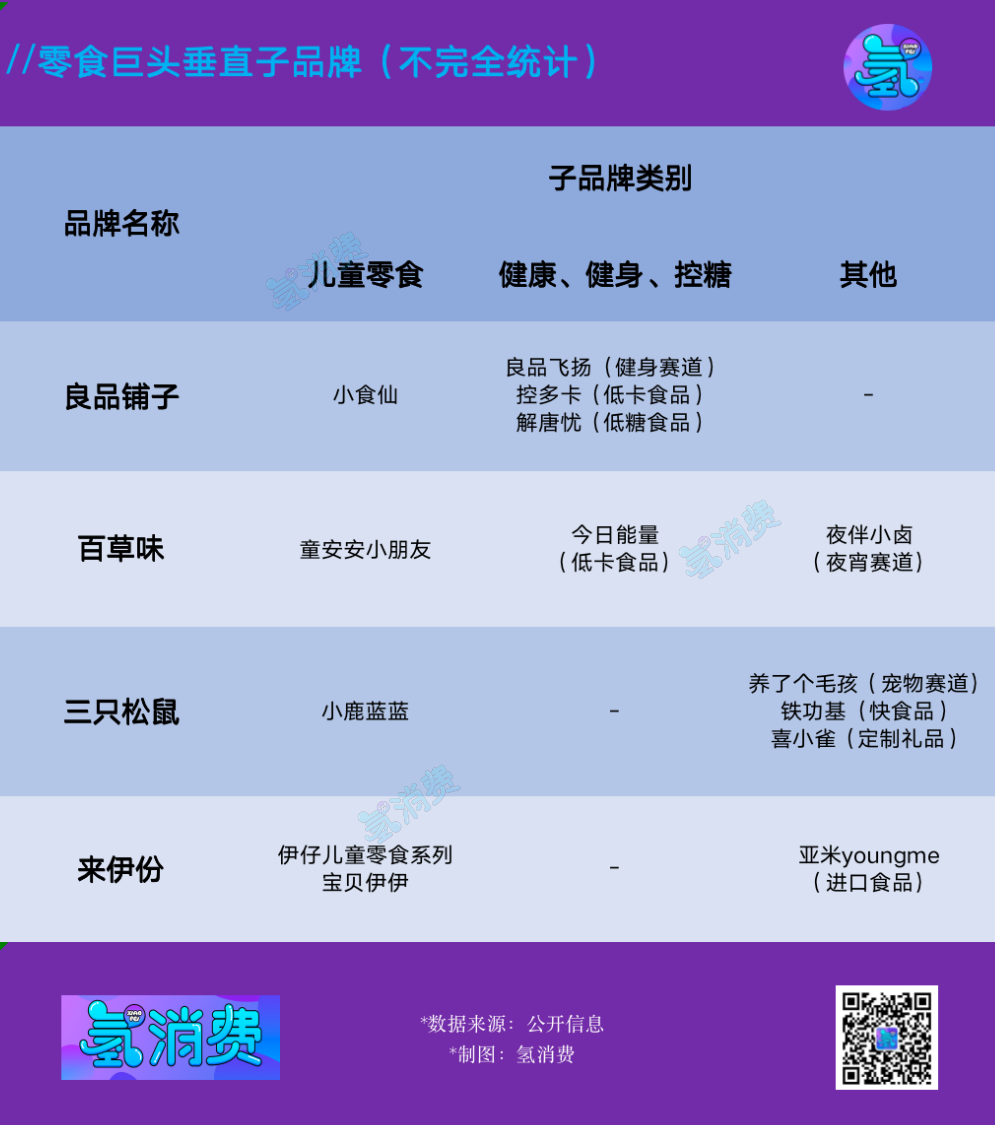

良品鋪?zhàn)俞槍?duì)兒童、糖尿病患者、健身人群等細(xì)分人群分別推出了子品牌“小食仙”、“解唐憂”、“良品飛揚(yáng)”和“控多卡”。

三只松鼠分別面向兒童、寵物、定制禮盒等賽道推出了子品牌“小鹿藍(lán)藍(lán)”、“養(yǎng)了個(gè)毛孩”、“鐵功基”、“喜小雀”。

百草味立足熱門的夜宵、鹵味等場(chǎng)景推出“夜伴小鹵”,立足減肥代餐賽道推出“今日能量”。

來(lái)伊份也立足兒童零食賽道推出了“寶貝伊伊”等子品牌。

可以發(fā)現(xiàn),主打“細(xì)分人群”推出子品牌,成為這些品牌布局展露的核心關(guān)鍵,以期推出不同人群健康營(yíng)養(yǎng)需要、不同用戶場(chǎng)景需要的產(chǎn)品,兒童零食、健康食品、寵物食品等都成為零食品牌發(fā)力的著力點(diǎn)。

其中,最受歡迎的是兒童零食賽道。數(shù)據(jù)顯示,中國(guó)兒童食品行業(yè)市場(chǎng)規(guī)模2021年達(dá)到了1445.7億元,增長(zhǎng)率為12.5%。面對(duì)千億級(jí)的兒童市場(chǎng),太多品牌想要來(lái)分一杯羹。

良品鋪?zhàn)釉诼?lián)合中國(guó)副食流通協(xié)會(huì)發(fā)布《兒童零食通用要求》的同時(shí),率先創(chuàng)立兒童零食子品牌“小食仙”。百草味在5天后推出“童安安小朋友”主攻兒童零食賽道,三只松鼠緊隨其后的“小鹿藍(lán)藍(lán)”取得成效,來(lái)伊份則上線了“伊仔兒童零食系列”。

傾注資源哺育,這些兒童零食品牌曾火熱了一陣子,尤其是小鹿藍(lán)藍(lán),在2021年成功扭虧為盈,全渠道營(yíng)收2.01億元,上線22天奪得寶寶零食行業(yè)銷量第一,上線55天日銷售額破百萬(wàn),并于2021年6月實(shí)現(xiàn)單月銷售近5000萬(wàn)。

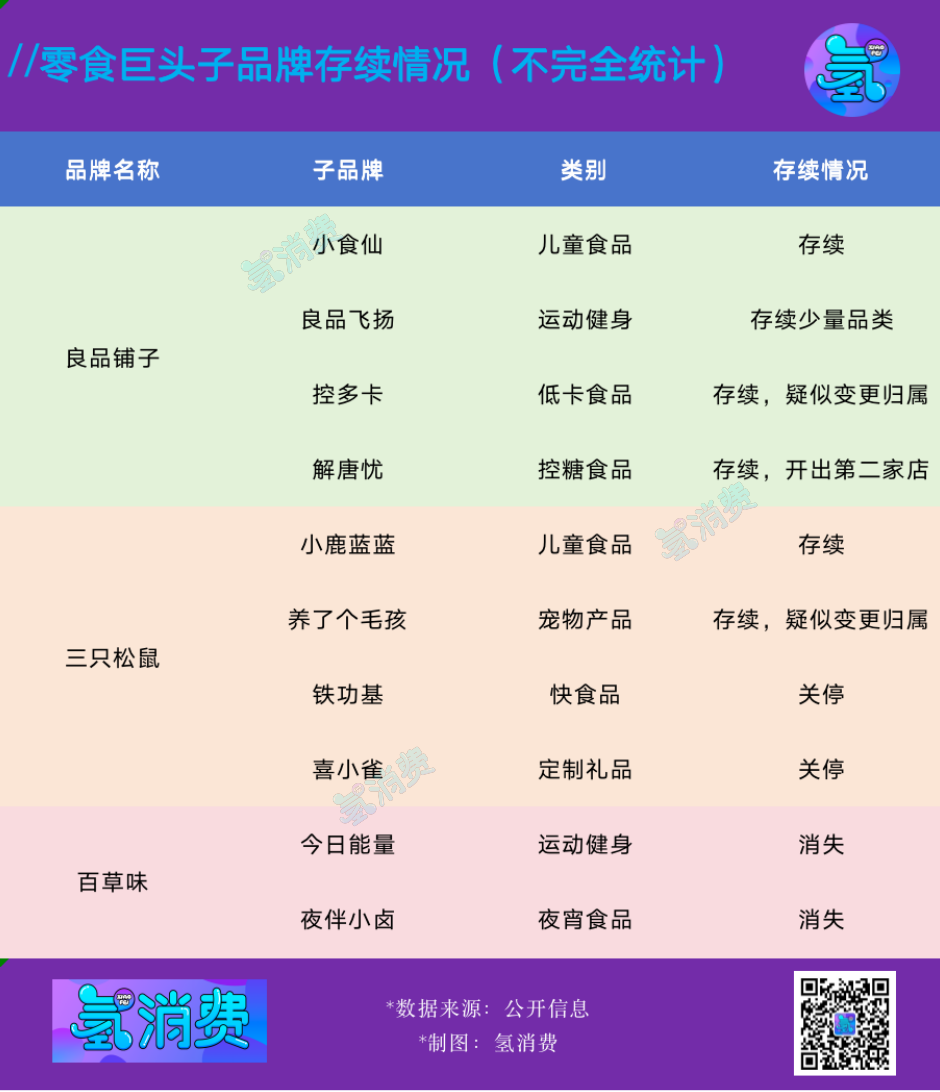

但成績(jī)并不長(zhǎng)久,失去了“輸血”的子品牌們,聲量在逐年見(jiàn)小。

關(guān)于良品鋪?zhàn)印靶∈诚伞弊钚碌臉I(yè)績(jī)說(shuō)明停留在2022年半年報(bào):小食仙上半年全渠道終端銷售額為2.19億,同比增長(zhǎng)21.33%。三只松鼠的“小鹿藍(lán)藍(lán)”也是如此,以前被視為戰(zhàn)略重心,如今已經(jīng)在財(cái)報(bào)中被弱化,甚至因?yàn)闃I(yè)績(jī)貢獻(xiàn)較少,沒(méi)有存在感。

過(guò)去一年小鹿藍(lán)藍(lán)不僅結(jié)束了此前的快速增長(zhǎng),較2021年還略降了0.01億元。2022年,小鹿藍(lán)藍(lán)實(shí)現(xiàn)營(yíng)收4.91億元,收入占比不足7%,增速也在放緩。百草味的“童安安小朋友”業(yè)績(jī)數(shù)據(jù)則干脆停留在了2020年。

其次,巨頭們廣泛投入的是以低卡、低脂、控糖、代餐等需求為主的健康零食賽道。歐睿國(guó)際數(shù)據(jù)顯示,代餐行業(yè)整體市場(chǎng)規(guī)模連年增長(zhǎng),取得不俗的市場(chǎng)表現(xiàn)。2022年,國(guó)內(nèi)代餐市場(chǎng)份額達(dá)115.07億元,預(yù)計(jì)2023年底,國(guó)內(nèi)代餐市場(chǎng)份額將達(dá)128.67億元。

在健身代餐這個(gè)品類上,百草味在2019年率先推出“今日能量”系列,主打低卡高蛋白零食,包括高蛋白煙熏牛肉和堅(jiān)果棒棒等等。

良品鋪?zhàn)臃謩e于2020年4月推出低卡品牌“控多卡”,"好吃不餓還掉秤"曾上線三個(gè)月。又在2020年8月推出“良品飛揚(yáng)”,產(chǎn)品有低脂魔芋、低脂全麥面包等,曾取得從上線到2021年中全渠道終端銷售額2.03億元的成績(jī)。同時(shí),2022年底,良品鋪?zhàn)恿⒆憧靥腔颊叩男枨笸瞥隹靥侵魇澈土闶称放啤敖馓菓n”。

而從這些子品牌的銷售情況來(lái)看,“今日能量”系列早已銷聲匿跡,“良品飛揚(yáng)”還有單品售賣但應(yīng)者寥寥,“控多卡”開(kāi)啟獨(dú)立創(chuàng)業(yè),剛剛創(chuàng)立的“解唐憂”則還未顯現(xiàn)出成績(jī)。

與此同時(shí),立足于夜宵、快食品、寵物食品等細(xì)分賽道的子品牌們也并沒(méi)有變得更好。

鐵功基、養(yǎng)了個(gè)毛孩、喜小雀都曾在2021年風(fēng)光過(guò)一陣:鐵功基的雙11銷售額達(dá)465萬(wàn)元,旗下單品淮南牛肉湯已經(jīng)累計(jì)熱賣超過(guò)110萬(wàn)桶;養(yǎng)了個(gè)毛孩的雙11銷售額超250萬(wàn)元,口袋貓飯、貓咪凍干組合幾乎賣斷貨;喜小雀上線兩個(gè)多月拿下喜糖喜餅行業(yè)第一,雙11銷售額超100萬(wàn)元,客單超8000元。

但轉(zhuǎn)眼到了2022年,因?yàn)槌掷m(xù)業(yè)績(jī)下滑,三只松鼠主動(dòng)“砍掉”了鐵功基、喜小雀等子品牌。

百草味的“夜伴小鹵”子品牌銷聲匿跡后,在2022年升級(jí)為“潮鹵江湖”系列回歸,但也未成為百草味的“主打牌”。相對(duì)例外的是寵物賽道品牌的“養(yǎng)了個(gè)毛孩”,但據(jù)消息稱,養(yǎng)了個(gè)毛孩已不再歸屬于三只松鼠。

可以說(shuō),零食巨頭的子品牌們,幾近全部“折戟沉沙”。

為何零食巨頭們紛紛“折戟”?

子品牌們紛紛“折戟沉沙”,事實(shí)上,很難說(shuō)零食巨頭們“眼光堪憂”。

巨頭們都看好的兒童零食賽道,《兒童零食市場(chǎng)調(diào)查白皮書(shū)》預(yù)測(cè),2019~2023 年間,兒童零食市場(chǎng)將以 10%-15% 的復(fù)合年增長(zhǎng)率穩(wěn)定增長(zhǎng),市場(chǎng)預(yù)期超 6000 億元,是休閑食品市場(chǎng)新的發(fā)力點(diǎn)。趨勢(shì)下,不少新興品牌憑借細(xì)分優(yōu)勢(shì)獲得融資,在銷售上取得持續(xù)增長(zhǎng)。

在良品鋪?zhàn)赢?dāng)下看好的控糖食品賽道上,“慢糖家”、“糖友飽飽”等品牌先后宣布獲得千萬(wàn)級(jí)種子輪融資,并通過(guò)多種渠道獲得一批忠實(shí)擁躉。

眼光從來(lái)不是問(wèn)題,巨頭們的“二次創(chuàng)業(yè)”,折戟的因素是綜合性的。

首先,依賴于代工生產(chǎn)模式,研發(fā)也是淺嘗輒止。哪怕是最火的“小鹿藍(lán)藍(lán)”,其海苔、凍干奶酪塊、原味米餅、鱈魚(yú)腸、寶寶鮮鮮蝦片、神奇餅干、山楂果然棒和益生菌酸奶溶豆等暢銷單品均能從三只松鼠的相關(guān)產(chǎn)品中看到“影子”。

在零食巨頭們一以貫之的“代工+貼牌”模式下,固然通過(guò)成人品牌“爆品”的銷量保證了子品牌兒童食品的產(chǎn)品銷量不會(huì)太差,但也將產(chǎn)品研發(fā)區(qū)間緊緊“框住”。

立足兒童零食銷量排行榜看,國(guó)內(nèi)兒童零食市場(chǎng)的主力軍仍然是雀巢、瑪氏、旺旺等大牌,比起國(guó)際大牌們創(chuàng)意迭出推出爆款零食甚至持續(xù)迭代,小食仙、小鹿藍(lán)藍(lán)們至今甚至沒(méi)有制造出一款單品“爆款”。

其次,子品牌難以和母品牌脫離,品牌調(diào)性“面目模糊”。值得注意的是,小食仙作為良品鋪?zhàn)拥淖悠放疲阡N售上未能與良品鋪?zhàn)臃蛛x運(yùn)營(yíng),百草味也是如此。

兒童賽道之外的其他子品牌也大多如此,未能脫離母品牌做運(yùn)營(yíng),甚至于和母品牌同一銷售渠道,使得特色細(xì)分品類的商品淹沒(méi)于浩如煙海的零食產(chǎn)品中,在品牌形象等方面也顯得面目模糊。

較好的是兒童賽道的小鹿藍(lán)藍(lán)和寵物賽道的“養(yǎng)了個(gè)毛孩”,具有獨(dú)立的天貓旗艦店,并在社交媒體上擁有獨(dú)立的形象做輸出,其品牌效應(yīng)的建立度較強(qiáng),在銷量上也更具“存在感”。

再者,產(chǎn)品線受母公司業(yè)務(wù)波動(dòng)強(qiáng),新品牌可能“說(shuō)砍就砍”。在子品牌發(fā)展的過(guò)程中,雖然從孵化到初創(chuàng)均有賴于母品牌的“借光”,但帶來(lái)好處的同時(shí),也同樣帶來(lái)負(fù)效應(yīng)。

一方面,母品牌商譽(yù)或盈利受損時(shí),子品牌對(duì)應(yīng)受損。而母品牌遭受重創(chuàng)必須“斷尾求生”時(shí),子品牌是被最先被放棄的那一個(gè)。另一方面,母品牌對(duì)于子品牌的支持度受公司派系、負(fù)責(zé)人等多重因素影響。

混戰(zhàn)依舊,增長(zhǎng)難續(xù),如何轉(zhuǎn)型?