文:周琦

來源:21世紀(jì)商業(yè)評(píng)論(ID:weixin21cbr)

奶業(yè)陷入瓶頸,無人獨(dú)善其身。

“乳業(yè)上游第一股”優(yōu)然牧業(yè),1-6月,股東應(yīng)占溢利虧損近10億元,去年同期利潤超2億。

優(yōu)然與伊利關(guān)系匪淺——伊利為其第一大股東,又是最大客戶,買走了96%的原料奶。

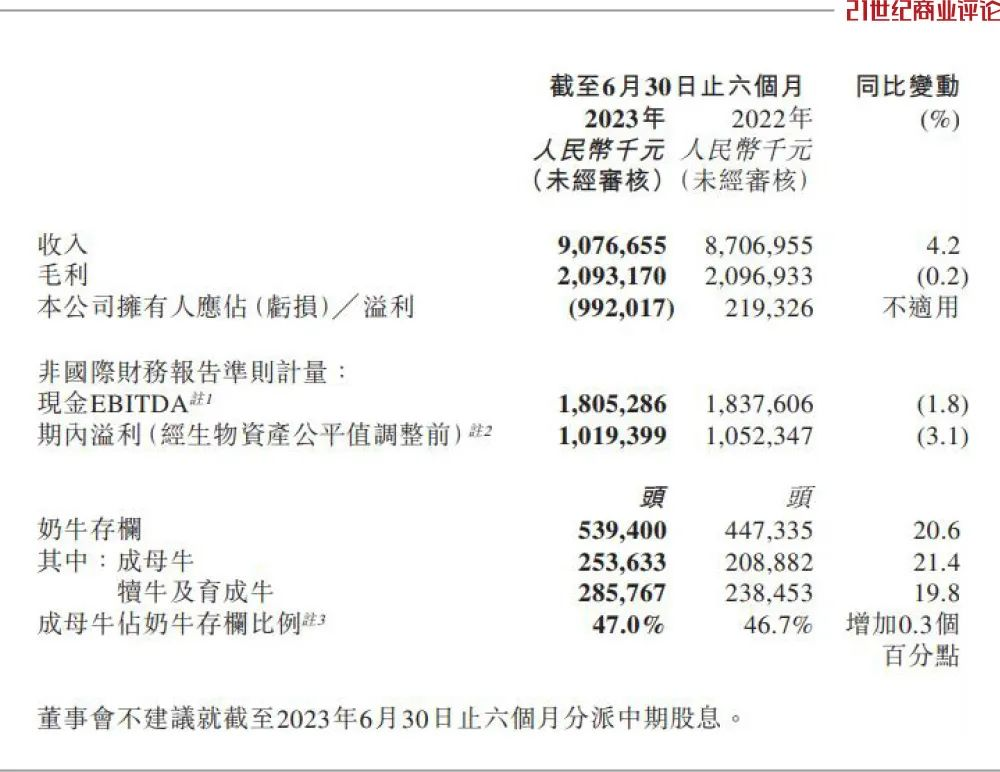

奶業(yè)下行大環(huán)境中,背靠伊利乘涼的優(yōu)然,上半年?duì)I收90億元。

公司提出“五年再造一個(gè)優(yōu)然”,即2025年,總營收達(dá)300億元,利潤40億元。

現(xiàn)在看,優(yōu)然還得加把勁。

01

量升價(jià)跌

原奶價(jià)格下跌、養(yǎng)牛成本上升,雙重?cái)D壓之下,優(yōu)然錢不好掙。

報(bào)告期內(nèi),由于原料奶銷量增長,該項(xiàng)業(yè)務(wù)貢獻(xiàn)61.57億元,較去年同期增長18%。

從具體數(shù)據(jù)來看,優(yōu)然原料奶銷量超140萬噸,同比增長24.4%。

賺得沒有預(yù)料中多。

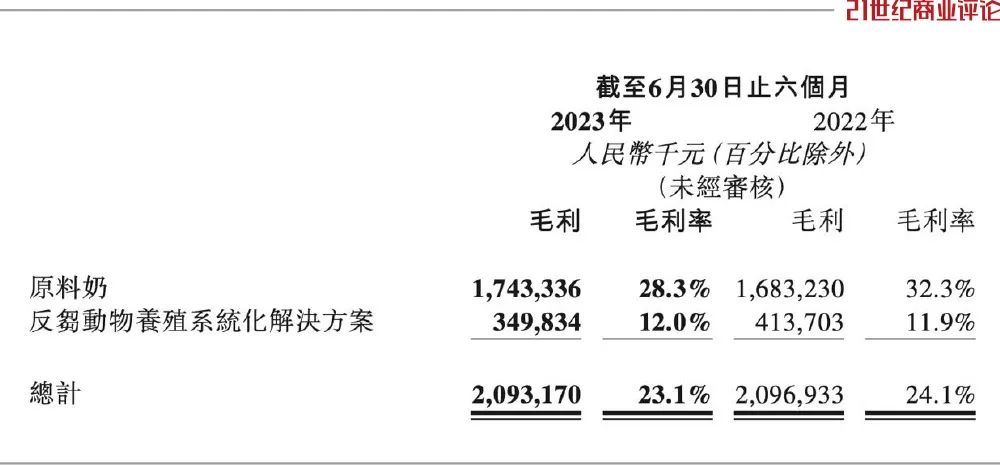

1-6月,優(yōu)然毛利20.93億元,同比微降1%,原料奶業(yè)務(wù)毛利率則跌至28.3%,下滑4個(gè)百分點(diǎn)。

原因有二。

一是原奶售價(jià)下跌。

上半年,由于產(chǎn)量過剩,優(yōu)然原奶平均售價(jià)下跌5.2%,至4.39元/公斤。

“消費(fèi)增速向均值回歸,快速擴(kuò)張的產(chǎn)能釋放,導(dǎo)致了奶牛養(yǎng)殖周期由景氣向調(diào)整切換,國內(nèi)奶業(yè)面臨著階段性奶源過剩。”國家奶牛產(chǎn)業(yè)技術(shù)體系首席科學(xué)家李勝利指出。

2020-2022年,牛奶產(chǎn)量增長730萬噸,進(jìn)口當(dāng)量增長200萬噸,共計(jì)930萬噸;液態(tài)奶消費(fèi)實(shí)現(xiàn)增量590萬噸左右,供給過剩約340萬噸。

“(2022年)是液態(tài)奶消費(fèi)8年來首次下降,降幅8.6%。”李勝利說。

二是飼養(yǎng)成本上升。

6-7月,玉米、豆粕期貨價(jià)格分別反彈12%、17%,達(dá)2800元/噸和4000元/噸。

優(yōu)然每公斤原料奶的飼料成本,較2022年同期增加約2.5%,至2.49元/公斤。

“我的牧場(chǎng)成本均下來在3.9元/公斤,而賣出價(jià)只有3.2元。”一位牧場(chǎng)主告訴《21CBR》記者。

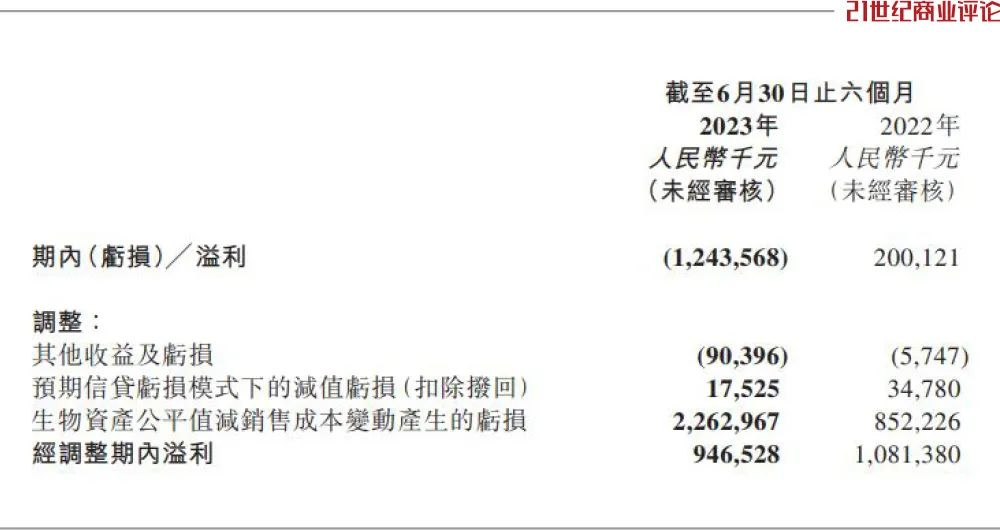

奶牛公允價(jià)值變動(dòng),則直接造成賬面虧損。

截至6月底,優(yōu)然的生物資產(chǎn)公允價(jià)值減值,高達(dá)22.63億元,上年同期不過8.5億元。

“奶牛是生物資產(chǎn),通過體型、產(chǎn)奶量、年齡等因素對(duì)其進(jìn)行估值。”乳業(yè)專家宋亮告訴記者,奶牛公允價(jià)值變動(dòng),并非實(shí)際經(jīng)營性虧損。

剔除這一變動(dòng)的影響,優(yōu)然期內(nèi)溢利超10億元。

02

全產(chǎn)業(yè)鏈

相較中小牧場(chǎng),巨頭們熨平周期的能力更強(qiáng)些。

如在采購端和養(yǎng)殖端發(fā)力,發(fā)揮集采、套保優(yōu)勢(shì),集約化管理飼料,降低飼料成本,調(diào)整配方結(jié)構(gòu)。

2020年,優(yōu)然收購賽科星以及恒天然中國的旗下兩家實(shí)體,業(yè)務(wù)覆蓋育種、飼料、原料奶等環(huán)節(jié),一躍成為國內(nèi)規(guī)模最大的乳業(yè)上游綜合提供商。

去年,優(yōu)然又以12億港元,收購中地乳業(yè)27.16%的股權(quán)。后者擁有9座萬頭牧場(chǎng),奶牛存欄量約7.5萬頭。

廣泛布局上游,形成了優(yōu)然的另一大業(yè)務(wù)——反芻動(dòng)物養(yǎng)殖系統(tǒng)化解決方案。

該解決方案包含飼料業(yè)務(wù)、育種業(yè)務(wù)及奶牛超市,即向牧場(chǎng)供應(yīng)滿足反芻動(dòng)物日常生長、生產(chǎn)所需的精飼料與粗飼料,并提供營養(yǎng)、繁育技術(shù)、保健等養(yǎng)殖配套方案。

以飼料為例,2022年,優(yōu)然在中國運(yùn)營15個(gè)飼料生產(chǎn)基地,14個(gè)草業(yè)生產(chǎn)基地。

手握“乳倍優(yōu)”“艾瑞特”“元興”“沁汁源”等八個(gè)精飼料品牌;自產(chǎn)的苜蓿草中,特優(yōu)級(jí)的占比超60%,達(dá)美國苜蓿草頂級(jí)水平。

受奶牛養(yǎng)殖業(yè)利潤收窄等影響,上半年,反芻動(dòng)物養(yǎng)殖系統(tǒng)收入近30億元,同比減少16.3%。

從去年起,優(yōu)然拓展疫苗、農(nóng)資等新業(yè)務(wù),引入擠奶機(jī)器人、推料機(jī)器人、犢牛飼喂設(shè)備等新型設(shè)備,還打造了自有品牌“牧元優(yōu)能”脂肪粉等產(chǎn)品。

上半年,優(yōu)質(zhì)生鮮乳牧場(chǎng)成母牛年化單產(chǎn)約12.8噸,較去年同期提升約7.6%。

優(yōu)然同步優(yōu)化牛群結(jié)構(gòu),加快淘汰低價(jià)值奶牛。

截至6月末,奶牛存欄數(shù)量近54萬頭,較2022年同期增長約20.6%。其中,成母牛占比約為47%,同比略有提升。

“畜群結(jié)構(gòu)仍偏年輕化,隨著成母牛占比持續(xù)提升,原料奶產(chǎn)量和將釋放。”優(yōu)然表示。

03

新官上任

7月底,優(yōu)然高層人事變動(dòng),董事會(huì)主席張玉軍辭任,武翔接棒。

天眼查顯示,武翔在8月已接替張,成為內(nèi)蒙古優(yōu)然牧業(yè)的法定代表人。

兩人皆出身伊利,豐富經(jīng)驗(yàn)。

張玉軍在伊利任職近30年,先后擔(dān)任奶粉、液態(tài)奶、酸奶等事業(yè)部的高層;武翔2000年加入伊利,曾任奶粉、液態(tài)奶、冷飲、酸奶等事業(yè)部高管。

區(qū)別是,張偏營銷崗,武則負(fù)責(zé)生產(chǎn),管控質(zhì)量。

“五年再造一個(gè)優(yōu)然”,武翔新官上任,亟需培育出營收增長極。

刻下,留給武翔的問題還有很多,比如拓展客戶。

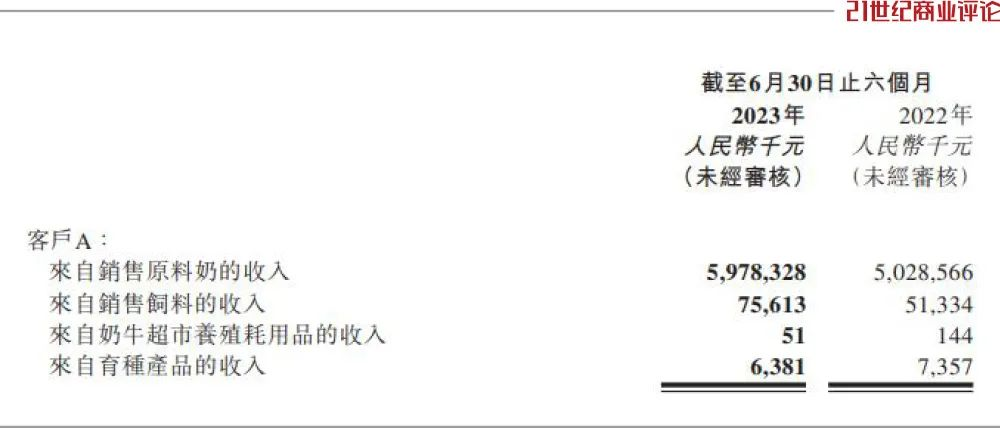

去年,伊利向優(yōu)然下單了104.9億元的原料奶,用于有機(jī)娟姍奶、A2奶、有機(jī)奶等,銷售額占優(yōu)然當(dāng)期原料奶業(yè)務(wù)收入的96.6%。

今年前6個(gè)月,伊利的訂單總額超60億元。

“本集團(tuán)成功部分取決于與控股股東伊利的長期穩(wěn)定的合作關(guān)系。”優(yōu)然坦言,雙方關(guān)系匪淺。

優(yōu)然牧業(yè)前身為伊利畜牧公司,正是伊利的子公司。

2015年,其從伊利分拆出來獨(dú)立經(jīng)營。據(jù)同花順,截至去年底,伊利持股34.8%。

現(xiàn)下,優(yōu)然手上現(xiàn)金也偏緊。

2017-2022年,資產(chǎn)負(fù)債率由36.09%猛增至66.05%,幾乎翻倍。

截至6月末,優(yōu)然短期借款中,銀行及其他借款達(dá)182億元,公司現(xiàn)金及受限存款合計(jì)為164.8億元,尚不能全部覆蓋。

在嚴(yán)峻行業(yè)環(huán)境下,站穩(wěn)行遠(yuǎn),武翔重任在身。