來源:馬上贏情報(bào)站(ID:gh_62c3dc96ee87)

2023年11月10日,中國調(diào)味品協(xié)會(huì)在廣州舉辦「預(yù)見2024:中國調(diào)味品行業(yè)發(fā)展形勢分析會(huì)」,馬上贏副總裁任運(yùn)志Kevin受邀做主題分享。以下為分享實(shí)錄:

大家好,我是馬上贏的任運(yùn)志Kevin,非常感謝協(xié)會(huì)邀請(qǐng)我們來做這樣一個(gè)分享。馬上贏是一家做線下零售數(shù)據(jù)監(jiān)測的公司,零售監(jiān)測網(wǎng)絡(luò)覆蓋了國內(nèi)24個(gè)主要省份,每個(gè)省都覆蓋了包括大超市、大賣場、小超市、便利店、食雜店等多種線下業(yè)態(tài)的幾千家門店。馬上贏通過為零售商提供數(shù)字化的工具、商品選品情報(bào)等,以換取全國的所有品牌、所有商品門店級(jí)別的每日動(dòng)銷數(shù)據(jù),這是我們數(shù)據(jù)的來源以及特點(diǎn)。

在講正式數(shù)據(jù)之前,先看幾組宏觀數(shù)據(jù)。第一個(gè)是國家統(tǒng)計(jì)局的數(shù)據(jù),社會(huì)商品的零售額從7月份的1%,到8%月份的3.71%,一直到9月份的4.6%,線下消費(fèi)其實(shí)在緩慢地復(fù)蘇,消費(fèi)熱情也是在逐漸放大。這是今年與去年的對(duì)比,今年和疫情前相比,可以參考國慶期間出游的數(shù)據(jù)。今年國慶相比2019年,出游人數(shù)增加了4.1%,但是整個(gè)疫情期間國慶旅游的收入僅增加了1.5%,沒有人次增加的幅度大,大家的消費(fèi)熱情還有增長空間。

馬上贏的觀點(diǎn)是要放眼到一個(gè)長期的維度去看,所謂「風(fēng)物長宜放眼量」。調(diào)味品行業(yè)是民生行業(yè),是要長期增長的行業(yè)。舉兩個(gè)例子,一個(gè)是飲料的代表企業(yè)農(nóng)夫山泉,另一個(gè)是海天味業(yè),這兩家從2014年到2022年集團(tuán)營業(yè)收入的增長情況。從2014年的百億規(guī)模一直增長到2022年將近300億的規(guī)模,將近9年的持續(xù)增長。即使是在2020~2022年疫情期間,海天味業(yè)為代表的調(diào)味品行業(yè)也并沒有受到太大的沖擊。這一點(diǎn)我們跟經(jīng)銷商溝通的時(shí)候反饋的信息是一致的。調(diào)味品作為我們基礎(chǔ)剛需的產(chǎn)業(yè),長期來看是一直穩(wěn)定增長。

更長遠(yuǎn)地看,全國人均可支配收入是穩(wěn)步在增加的,我們會(huì)有這種消費(fèi)升級(jí)的需求,想吃得更健康,價(jià)格可以接受一定程度的上漲,但是要滿足健康的需求。第二個(gè)是人口數(shù)和老齡化人口的這樣一個(gè)趨勢圖,藍(lán)色是我們?nèi)珖目側(cè)丝跀?shù),紅色是我們老齡化的人口數(shù),黃色是老齡化人口的一個(gè)占比的情況。我們的老齡化人口是一直在增加的,到了2055年老齡化人口將會(huì)到達(dá)一個(gè)高峰。餐飲的消費(fèi)習(xí)慣會(huì)隨著人口結(jié)構(gòu)的變化而變化,大家現(xiàn)在一直要減鹽低脂,是由這種結(jié)構(gòu)所決定的,所以這是長期的、可以預(yù)見到的趨勢。

接下來做一些更細(xì)致的觀察。首先看一個(gè)調(diào)味品整體趨勢,比較了2022年和2023年三個(gè)季度中,各個(gè)子品類在調(diào)品類的銷售占比的情況變化,從下往上依次是醬油、調(diào)味醬、鹽、復(fù)合調(diào)味料、榨菜/醬腌菜、火鍋底料、醋、雞精、蠔油、其他。最大的還是醬油和調(diào)味醬,這也是我們調(diào)味品巨頭所重兵布防的兩個(gè)調(diào)味品品類。

有三個(gè)比較有趣的現(xiàn)象大家需要關(guān)注。第一個(gè)就是我們23年的三季度的鹽的占比,按往年這個(gè)鹽的占比一般是在4%~4.5%之間的區(qū)間,但今年三季度鹽的占比由去年的4.7增長到今年的8.8%,因?yàn)槿毡镜暮藦U水事件造成了鹽的搶購和囤積。但是給大家另外一個(gè)啟示,如果經(jīng)營鹽這個(gè)品類的話,四季度或者明年一季度可能庫存要稍微控制一下,因?yàn)橄M(fèi)者已經(jīng)購入了太多的鹽。第二個(gè)是復(fù)合調(diào)味料,今年三個(gè)季度和去年同比,復(fù)合調(diào)味料在今年實(shí)現(xiàn)一個(gè)穩(wěn)步上漲的態(tài)勢。第三個(gè)現(xiàn)象是火鍋底料,在二季度和三季度的時(shí)候一般是在5%左右的份額占比,但是在每年的一季度都是在8%~9%的份額占比。因?yàn)槊磕甑囊患径忍鞖獗容^冷,疊加上春節(jié)的消費(fèi),火鍋底料會(huì)是一個(gè)銷售的旺季和高峰。這是分享的三個(gè)有趣的現(xiàn)象。

再看一下品類的發(fā)展態(tài)勢,橫軸越到右邊份額越大,縱軸越到上邊份額增速越快。最右邊的是我們核心60集團(tuán)的新品的數(shù)量,反映了2023年的1~6月份,各個(gè)品類都推出了哪些新品,這些品牌都把研發(fā)重點(diǎn)放在了哪些品類上?

第一個(gè)就是復(fù)合調(diào)味料增加了118個(gè)新品,醬油有85個(gè)新品,調(diào)味醬有74個(gè)新品。那么這些投入的研發(fā)資源大家有沒有獲得一些預(yù)期的增長?我們可以看到,醬油份額體量很大,還出現(xiàn)了一個(gè)增長的態(tài)勢,復(fù)合調(diào)味料同樣也是增長的一個(gè)品類。但出乎意料的是,我們的調(diào)味醬/醬料這個(gè)品類呈現(xiàn)出一定的下降的態(tài)勢。我們做了一些初步的假設(shè)和判斷,復(fù)合調(diào)味料的增長可能一定程度上會(huì)影響到調(diào)味醬這個(gè)品類的發(fā)展和增長。舉一個(gè)簡單的例子,大家知道做麻婆豆腐,做麻婆豆腐,如果你沒有復(fù)合調(diào)味料,我就會(huì)用到黃豆醬,辣椒醬,而這些都屬于調(diào)味醬品類。如果麻婆豆腐的復(fù)合調(diào)味料出來之后,我就會(huì)減少調(diào)味醬的用量。這是從一個(gè)很小的例子來進(jìn)行一個(gè)預(yù)判,可能復(fù)合調(diào)味料會(huì)影響到調(diào)味料的發(fā)展,所以我建議大家從原料上也要做一些延伸,往復(fù)合調(diào)味料這個(gè)方向上進(jìn)行一些考慮。

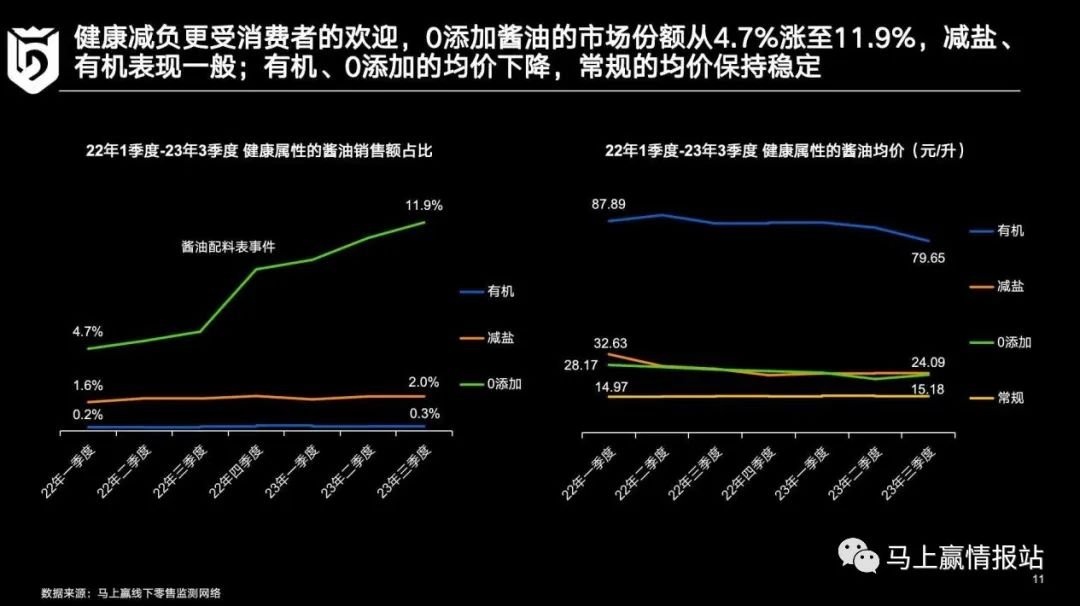

接下來看一下醬油市場,我們想放大來看的是「健康」標(biāo)簽現(xiàn)在的趨勢。醬油健康的標(biāo)簽主打三個(gè),一個(gè)是「有機(jī)」,一個(gè)是「減鹽」,一個(gè)是「零添加」。大家可以看到「零添加」在這三個(gè)系列里面是份額占比最大,增長比較好的,特別是在2022年的配料表事件之后出現(xiàn)了一個(gè)躍升。而「減鹽」和「有機(jī)」這兩種系列是處于一個(gè)比較穩(wěn)定的態(tài)勢,有所增長,但是增長不多。右邊是這三個(gè)系列的價(jià)格變化,按照元/升的單位進(jìn)行折算,可以看到,「有機(jī)」雖然份額很低,但是價(jià)格很高。「有機(jī)」的產(chǎn)品均價(jià)是87元/升,而常規(guī)的醬油均價(jià)是在15元/升左右。這里可以給大家一些啟示,如果我們要提升營收,去往健康趨勢上走也是一個(gè)路徑。

觀察「零添加」產(chǎn)品在各個(gè)業(yè)態(tài)里面的銷售表現(xiàn),從2022年1月到2023年6月份,在大賣場、大超市、小超市等五大業(yè)態(tài)里面,「零添加」的產(chǎn)品也呈一個(gè)穩(wěn)步上漲的態(tài)勢。只是在2022年10月的時(shí)候,他突然有一個(gè)助推。那么在所有主打「零添加」的產(chǎn)品里,哪些品類更關(guān)注這個(gè)標(biāo)簽?zāi)兀酷u油有66%的占比,醋的產(chǎn)品中占有12%,料酒中占9.3%,還有蠔油等等。從數(shù)據(jù)上看,千禾今年和去年相比是這個(gè)賽道中受益的一個(gè)品牌,增加了3.7%,但是不是說千禾就處于一家獨(dú)大的地位。

我們分析了從2021年10月到2023年8月,某西南連鎖的門店中「零添加」醬油產(chǎn)品在單個(gè)門店售賣的情況。可以看到,整體呈緩慢、持續(xù)增長的態(tài)勢,持續(xù)增長高點(diǎn)在春節(jié)期間,而這個(gè)高點(diǎn)是從10月份開始,11月、12月份受到事件助推,這是門店維度的觀察。而整個(gè)醬油前30的產(chǎn)品中,里面已經(jīng)有三款「零添加」的產(chǎn)品進(jìn)入排行榜,分別是海天的兩個(gè)SKU,還有千禾的一個(gè)SKU。這很了不起,因?yàn)椤噶闾砑印乖谡麄€(gè)醬油的銷售份額里只占到10%~15%。

而剛才說千禾的「零添加」,不一定就是絕對(duì)的領(lǐng)跑。這里我們分別觀察「有機(jī)」、「減鹽」和「零添加」這三個(gè)賽道,哪些品牌都做了怎樣的布局。在「有機(jī)」賽道里,千禾的布局最多,占據(jù)了61%的銷售額,海天也緊隨其后,從去年1~3季度的1.4%增長到12.6%,翻了將近10倍。李錦記是「減鹽」賽道的主要玩家,占了絕大部分的份額,達(dá)到了76%,接近80%。在「零添加」這個(gè)賽道,2022年的1~3季度,千禾是46.8%,海天是44.6%,但是到了2023年的1~3季度,呈現(xiàn)了一個(gè)逆轉(zhuǎn),海天是46.5%,千禾降至43.6%。

其實(shí)海天早在2022年的時(shí)候,就已經(jīng)在布局「零添加」了。可以看到2022年的1~3季度的時(shí)候,海天只有19個(gè)「零添加」的醬油SKU,到了2023年已經(jīng)有42個(gè),而千禾是由54個(gè)單品增加到了68個(gè)單品。海天不光是在單品數(shù)量上增加了很多,在鋪市率上其實(shí)也從25%增加到39%,而千禾是從15%增加到30%。兩者在「零添加」賽道當(dāng)中的份額,一開始千禾以53%領(lǐng)先,到后面海天略有增漲。2022年四季度由于輿論事件的影響,千禾反超,到了今年的1~3季度,海天又重新超過了千禾。海天的產(chǎn)品布局能力和渠道控制力度還是不容小覷。

對(duì)于醋和料酒,我們的一個(gè)觀察是區(qū)域競爭非常充分,有“一超”,還有“多強(qiáng)”。在對(duì)醋的區(qū)域市場觀察中,我們引入獎(jiǎng)牌積分榜的概念。每個(gè)品牌可以理解為一個(gè)國家,它如果在某一個(gè)省份取得了第一名,給他發(fā)一個(gè)金牌,第二名是銀牌,第三名是銅牌,金牌可以有5分,銀牌3分,銅牌是1分。用這樣一個(gè)積分的方式,我們可以看到這個(gè)品牌在全國的渠道情況。

海天作為做醬油非常強(qiáng)勢的品牌,從渠道路上,即使做醋它也是排名頭部的品牌。海天在4個(gè)省份排名第一,8個(gè)省份排名第二,6個(gè)省份排名第三,這體現(xiàn)出海天非常強(qiáng)大的渠道力。而恒順還是占據(jù)了江蘇、江西、安徽、浙江、湖北這些華東的周邊區(qū)域強(qiáng)勢的市場的地位。紫林是在河南、山西、河北這些區(qū)域是市場占有比較高,接下來是水塔在東北區(qū)域,保寧在西南的區(qū)域。這也體現(xiàn)出我們整個(gè)醋的市場區(qū)域性還是比較強(qiáng)的,有很多區(qū)域的品牌和區(qū)域的龍頭。

料酒的市場讓大家會(huì)比較驚訝的是,海天在15個(gè)省份料占到份額第一的位置,7個(gè)省份是銀牌,2個(gè)省份是銅牌牌的位置。可以說,海天在料酒這個(gè)品類里面,渠道力也是遙遙領(lǐng)先的。然后接下來是廚邦和恒順這兩個(gè)品牌。這是對(duì)醋和料酒的一個(gè)區(qū)域市場的競爭的觀察,它的競爭還是相當(dāng)激烈的。

在復(fù)合調(diào)料市場中,我們可以看到22年3季度品牌數(shù)量達(dá)到了1314個(gè),2023年的時(shí)候品牌數(shù)就變至1238,有1000多個(gè)品牌在復(fù)合材料賽道里面競爭,其中可能有將近100多個(gè)品牌在這一年的時(shí)間里面退出了市場,競爭還是非常激烈的。復(fù)合調(diào)味料里面又分傳統(tǒng)的復(fù)合調(diào)味料,比如說王守義十三香,還有我們菜譜式的調(diào)味料,包括好人家、筷手小廚、橋頭這些品牌。可以看到,王守義的市場份額由13.7%下降到12.4%,而好人家由9.4%上升上漲到11.1%,菜譜式的復(fù)合調(diào)味料呈現(xiàn)了一個(gè)更快的增長態(tài)勢。

這是各個(gè)品牌在復(fù)合調(diào)味料的一個(gè)布局,近幾年消費(fèi)者廚房做飯的這些習(xí)慣是有所變化的。我個(gè)人覺得復(fù)合調(diào)味料是符合人性的趨勢,因?yàn)榇蠹铱梢杂酶俚臅r(shí)間,更簡便的操作,能夠做出更美味的飯菜,這是特別符合我們這個(gè)年齡段的人時(shí)間很緊張,但是又想享受一下家庭的溫馨,去做一個(gè)菜的需求。就拿我自己來說,我老婆自從知道了麻婆豆腐的調(diào)味料之后,我今年吃到的麻婆豆腐的次數(shù)比我過去三年吃的次數(shù)還多,而且她對(duì)自己廚藝非常有信心,所以復(fù)合調(diào)味料還是還是很符合人性,能夠幫助到大家,這也是所有的品牌都非常關(guān)注的這個(gè)賽道的原因。火鍋底料市場上來看,整個(gè)品牌的份額分布上,頭部品牌還是海底撈、好人家、大紅袍這幾個(gè)品牌,其中增速比較好的還是我們川系的品牌,包括名揚(yáng)、好人家和橋頭。

從規(guī)格上看,這里是各個(gè)規(guī)格的市場份額占比的情況,150克、14.5%,360克和200克自都占了10%左右的份額,粗看一下好像還是大規(guī)格占有更多的市場份額,但是從增速上看,我們有一個(gè)有趣的觀察——360克、180克、90克它們的增速是排名前三的。而360克的包裝實(shí)際上是4個(gè)90克的小包裝,或者180克兩個(gè)90克的小包裝,也就是說,90克的小包裝領(lǐng)漲的整個(gè)份額增長,加起來4.8%的規(guī)格上的一個(gè)份額增長,這也是大家需要重點(diǎn)關(guān)注的小規(guī)模小包裝的趨勢。其實(shí)我的感觸非常深,因?yàn)榻衲晟习肽晡乙呀?jīng)扔了不知道多少瓶沙拉醬和番茄醬,現(xiàn)在的包裝還是比較大,但是我們中國人又不像西方人做很多沙拉,消耗不會(huì)那么多。一旦我發(fā)現(xiàn)沙拉醬和番茄醬放在冰箱里面超過一個(gè)月之后,就感覺不新鮮了,我只能扔掉。所以我建議更多的這種品類品牌要關(guān)注小規(guī)格。安琪這樣的我是他們的忠實(shí)客戶,我覺得他們比較前沿,安琪酵母有很多那種小包裝的酵母粉,我每次就一下子用一袋,后面用完就完了,用得非常充分,所以我覺得這也是殊途同歸,這種小規(guī)格的包包裝會(huì)越來越受大家的歡迎。

最后小結(jié)一下,醬油的健康趨勢是一種長期增長的態(tài)勢,醋、料酒、復(fù)合調(diào)味品的區(qū)域和區(qū)域品牌競爭非常激烈,火鍋底料的發(fā)展啟發(fā)我們要重視這些一人一食小規(guī)格包裝的場景。