文:曾有為

來源:品牌觀察官(ID:pinpaigcguan)

如果要盤點這兩年的消費關鍵詞,逃不脫“低價”二字。

從門店越開越多的零售折扣店,為了應對盒馬“折扣化策略”推出“長期降價清單”的山姆,迎來“潑天富貴”的實惠國貨品牌,再到市值一度超過阿里、大賺特賺的拼多多,各行各業似乎都在用“低價”來突破困境。

與此同時,餐飲行業更是不斷下探價格,從麥當勞13.9元的“1+1隨心配”、9.9元的咖啡、德克士9.9元任選2件、最低4元一杯的喜茶、3元自助早餐、再到2元現烤面包,越來越多的品牌開始推行“低價套餐”。

大家甚至把這種“低價套餐”稱呼為“窮鬼套餐”。

在消費降級下,“窮鬼套餐”的風越刮越大,尤其在今年,一波新的“價格戰”更是席卷了餐飲業。

只不過,在熱鬧的背后,扛不住的門店,可能不得不黯然退場了......

閉店就有多慘烈

要說創業者的心酸史,二手設備回收商是最清楚的。

“大多數的經濟專家,他們一年過手的倒閉案例,可能還沒有我們手上的多。”一位二手回收商說道。

尤其是在餐飲行業里,新舊更迭如此之快,二手回收商們更是在這其中賺得盆滿缽滿。

根據企查查數據顯示,去年新開的餐飲相關企業318萬家,吊銷、注銷的數據是135.9萬。

而在這135.9萬個創業夢想中,有28.8萬是在“一年內成立又倒下”,也就是說,有28.8萬餐飲門店沒有活過一年。

這還只是統計數據,更多的一些小店還沒來得及注銷,而是用不同的理由作為掩飾,作為2023年的匆忙收場,餐飲行業的真實狀況或許更為慘烈。

很多人以為隨著疫情的消失,市場會引來報復性消費,因此有更多的人選擇投身于餐飲行業創業,結果沒想到,賠得一塌糊涂。

對于很多二手回收商來說,他們的倉庫更是已經被塞滿,收都收不過來。

根據Tech星球的報道,今年茍哥回收設備的門店多半只堅持了半年,甚至有的只維持了三個月。

“他們交了三個月房租,一到期就立馬不干了,已經付不出下個月房租了”,茍哥表示。

你可能不信,在疫情之后,餐飲行業倒閉的門店甚至比疫情時還要更多。

相比較2023年吊銷和注銷的135.9萬家門店的數據。企查查數據顯示,2020年,餐飲行業注銷門店超過32萬家。2021年,餐飲行業吊銷或注銷了93.5萬家店。

不得不承認一個事實,后疫情時代的年輕人們,變得越來越“摳門”了,房貸車貸壓得他們喘不過氣,對于自己未來的收入預期更是抱有悲觀態度。

所以,即使錢在口袋里,但是也不敢任性消費了。

在整體“消費力下滑”的大環境下,“價格”這個因素便成為了大家到店消費的最重要驅動力。

然而在面對品類接近的美食時,消費者自然會貨比三家,選擇更優惠的那一家,于是,這也導致了很多商家被迫卷入了這場“價格戰”。

餐飲的價格也越卷越瘋狂,送果盆、送禮品、送飲料都已經是最基本的操作了,如今更是進階到9.9代100元的代金券、菜品上新免費吃、1.9元就可以擼一頓飽腹大餐等等。

所以,在消費者在“低價”的汪洋大海中,選擇更多了,對于價格也更加敏感了,擠牙膏式優惠對他們來說已經沒有吸引力了。

你不搞低價,你的競爭對手就會搞低價,餐廳想要活下去,似乎只能在價格上瘋狂“下一劑猛藥”了。

本來做餐飲就難,搞“價格戰”更是讓餐飲業難上加難。

因為餐飲業不同于其他可以靠資本輸血,通過燒錢補貼優惠進行引流的線上生鮮、網約車等行業,餐飲業的“價格戰”是在自損利潤的情況下進行的。

一般來說,餐飲行業的毛利率在60%左右,看著利潤還不錯,但是餐飲行業還要算上人力、房租、水電煤、推廣營銷等支出,這么一算下來,其實餐飲行業的凈利率最多也就在10%左右。

別看很多餐飲店門口每天的排隊人數很多,但其實算下來也沒有賺多少錢,賺的就是一個吆喝。

或者說餐飲業賺的就是一個辛苦錢,往往有時候還吃力不討好,明明有時候是讓利給消費者,還要被消費者嫌棄做優惠活動不夠真誠。

本就不多的利潤,還要打激烈的“價格戰”犧牲掉一部分自己的利潤,最后一算賬發現,還不如老老實實打工,一年到頭忙活,結果發現一點錢也沒賺著。

“沒虧多少,就是家人和我為了店鋪忙活了兩年多時間全部浪費了,時間成本也是成本,到頭來是一場空。”

不搞“價格戰”,沒有客流;搞了“價格戰”,賺不到多少錢。

進退兩難的情況下,熬不住的餐飲門店就選擇在這場“價格戰”中黯然退場了。

被“拖垮”的不止是小餐飲

小餐飲店的日子不好過,知名連鎖餐企品牌也沒有好到哪里去。

把咖啡價格打入9.9元的瑞幸也沒抗住,財報顯示增收不增利,2024年4月,瑞幸咖啡公布的財報顯示,公司一季度實現營收62.781億元,同比增長41.5%;凈虧損為7142萬元,去年同期凈盈利5.64億元,重回虧損軌道。

被迫卷進9.9元價格戰的Tims,也越賣越虧。據其財報,Tims天好中國2023年Q4凈虧損3.11億元,平均到912家門店(截至2023年底),相當于一家店虧了34萬元。

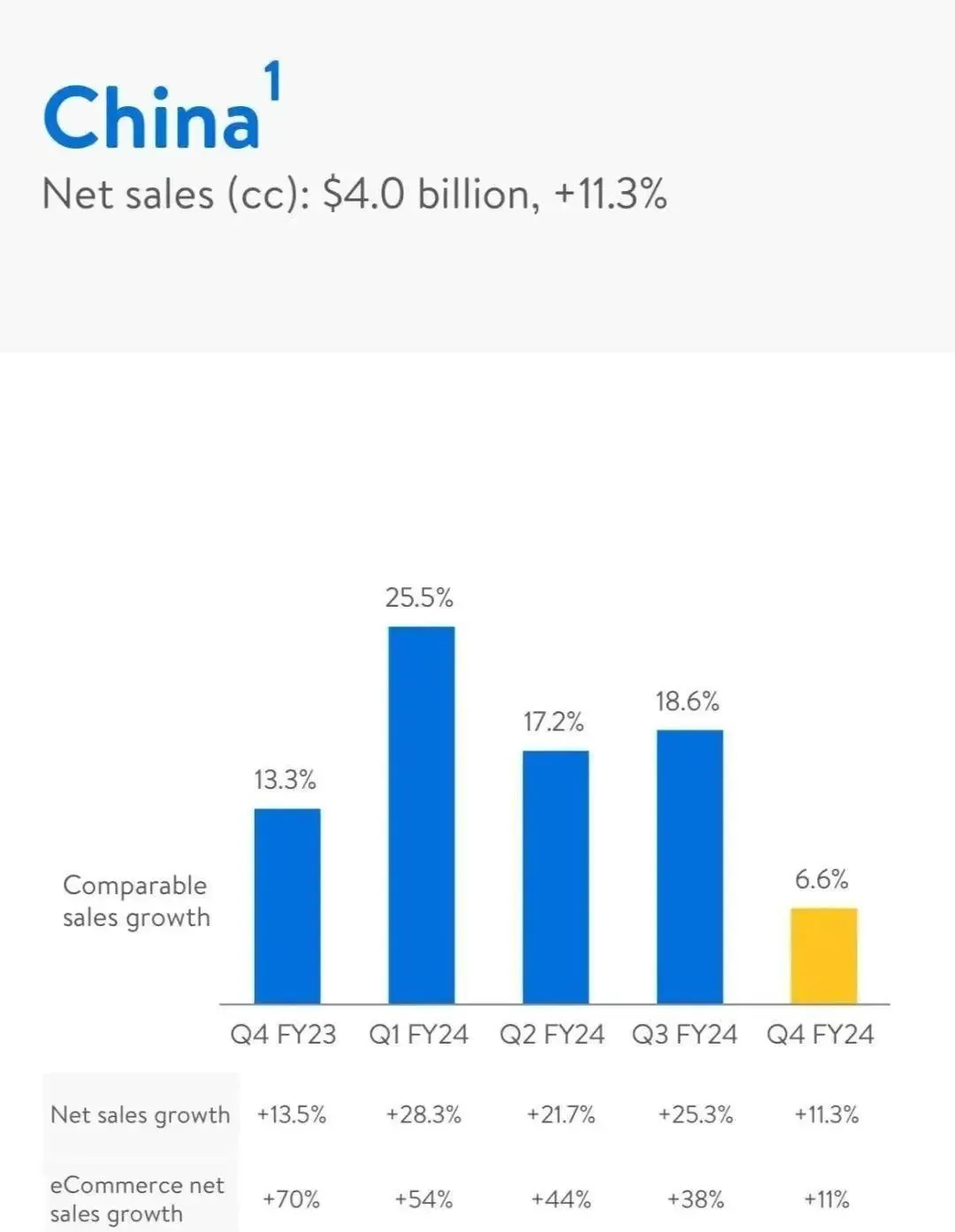

就連一向高傲不降價的星巴克,參與了“價格戰”之后賺錢速度也被連累了。其在2024財年Q2(自然年Q1)財報顯示,營收微降2%至85.6億美元,凈利潤下滑15%至7.7億美元;中國市場門店數增至7093家,但營收下降8%,是四年以來首次下滑。

與盒馬打“價格戰”的山姆,更是投入了將近9億元成本到商品價格上,讓幾十款會員日常購買的商品實現了長期價格下調,但是同時也使得沃爾瑪中國的增長放緩,2024年第四財季的增速是過去5個財季中表現最慢的一季。

百勝中國(YUMC)發布的Q1財報顯示,旗下的肯德基經營利潤3.72億美元,餐廳利潤率為19.3%,同比下降1.9%。

可見,在激烈的價格戰下,沒有絕對的贏家。

吸引不來“忠誠的信徒”

低價,可以說是消費者們喜聞樂見的,商家越卷,消費者越鼓掌。

然而,以價換量的“窮鬼套餐”,對于商家來說,就是“開弓沒有回頭箭”。

價格戰,會造成反噬。品牌一旦有漲價的跡象,就要面臨一場危機公關。

瑞幸咖啡的9.9元優惠活動縮水后被罵背叛打工人,麥當勞的窮鬼套餐漲價2元也被罵得狗血淋頭,可見,大眾對于餐飲價格的期待近乎是跌到了谷底。

“一旦消費定位被鎖定,就很難調整回去。好比近期小龍蝦的成本降低,老板們也不大愿意降價,成本是有回彈的風險,而到時候價格再想調回就難了。”

低價策略,可以認為是品牌的短期增效手段,但要長久活下去,需要考慮承接低價進來客戶的連續消費動作,可能是新內容和現有產品的結合,也有可能是其他,但低價絕非營銷終點。

“窮鬼套餐”的運營目的是為了引流,這種犧牲利潤的運營方式在短期內確實可以為品牌帶來眾多的流量,但是想要實現盈利的正向增長,不能光靠“窮鬼套餐”這種走“捷徑”的方式。

餐飲品牌難就難在如何將“窮鬼套餐”帶來的流量提高業績增長,更直白的說,就是如何在賠本賺吆喝后進行正大光明的漲價。

然而,對于羊毛黨來說,去哪薅不是薅,商家要是漲價了,就打一槍換一個地方,你不做低價,有的是做低價的,什么忠誠度,值多少錢一斤呢?

可以說,價格錨點一旦錨定便難以改變,長期的低價環境下,在消費者的潛意識里,咖啡超過10元就是冤大頭,漢堡套餐超過15元就是虧了,一份中式米飯快餐超過20元就是貴了......

不夸張地說,一旦漲價,品牌就面臨被“拋棄”的風險。

但是,不可否認的是,在折扣化時代下,“窮鬼套餐”確實還是很好的引流利器,區別是商家應該把重點放在“引流后”的用戶留存上,挖掘新用戶的更多潛在需求,吸引消費者到店后繼續消費。

低價不是長久之道,不管是品牌還是小商家,都需要結合品質、服務、創新等多方面的提升,才能在激烈的市場競爭中脫穎而出。