文:?嚴張攀

來源:遠川研究所(ID:YuanChuanInstitution)

市場競爭的美妙就在于競爭各家的戰略定力和自我發展。

年初,瑞幸主動調整了競爭策略,而溢價能力,是品牌展現自身實力的一個重要側面,萌芽期的瑞幸確實通過價格優勢,來讓更多消費者認識自己,但經過時間沉墊的瑞幸,已經在消費者心中扎下了根。

壓著7月的尾巴,瑞幸向市場交出二季度的答卷,也驗證了以上觀點。

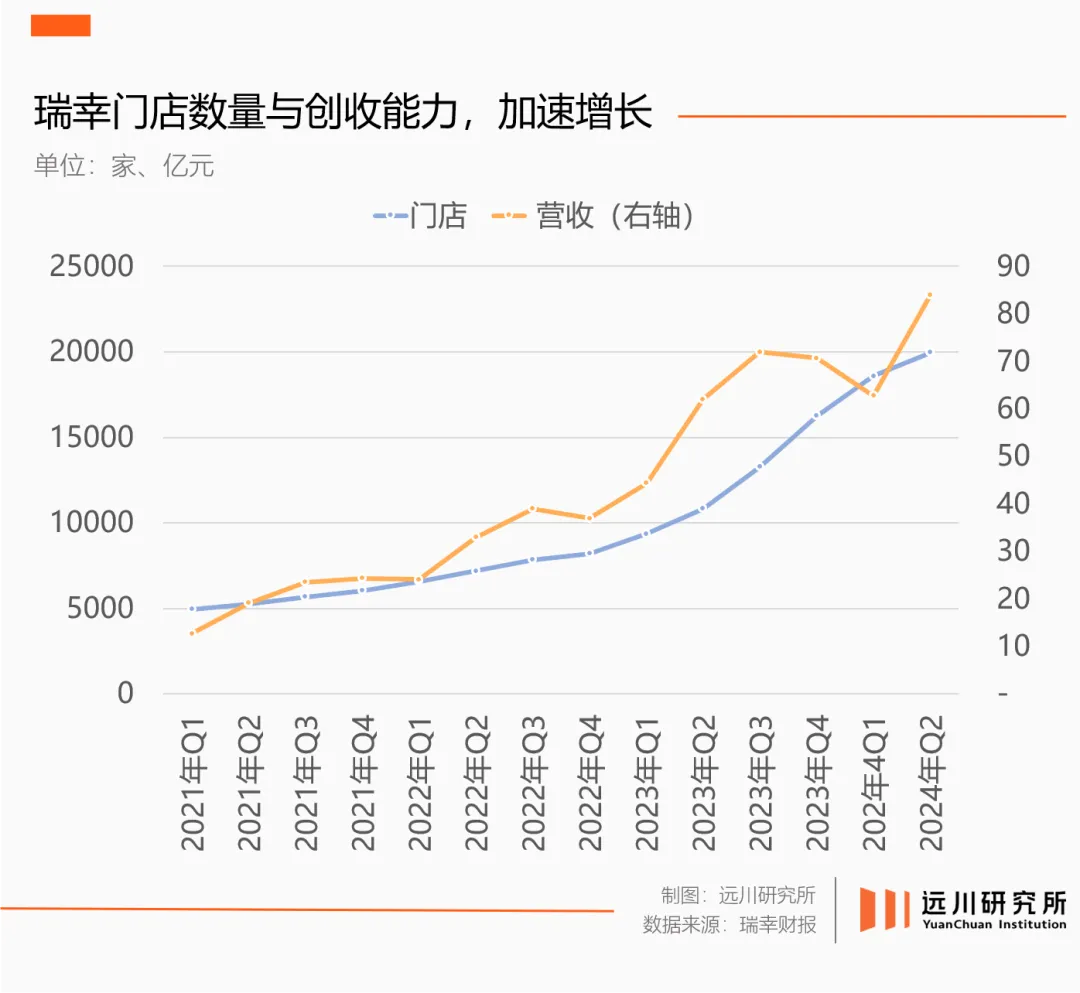

盡管依然身陷低價圍剿,但瑞幸每個月依然被6968.9萬消費者堅定選擇,他們合力貢獻的84億元,讓瑞幸再次創下單季營收新高,并實現了8.7億元的凈利潤。

而為了回報這種寵愛,瑞幸也在加快拓店步伐。7月18日,瑞幸第20000家門店在北京中關村正式開業,并邀請藝術家任哲為瑞幸咖啡量身打造主題雕塑《在握》。

也正是這樣的雙向奔赴,讓瑞幸的品牌影響力,在消費者中越擴越大。

?

01

咖啡戰局已定

今年3月,從CEO退位后舒爾茨依然對中國市場信心滿滿,在復旦現場對話上,除了著重強調星巴克與眾不同的高端定位,還一口咬死不打價格戰。

也許是中國區高管沒到復旦現場參會,姿態高昂的舒爾茨前腳剛走,星巴克就開始變向討好消費者,不少網友的賬戶內多出了9.9元的限時折扣券,而在第三方平臺,也能秒殺到9.9元星冰樂的團購券。

主動靠攏下沉市場,是星巴克急切求變的另一表現。今年二季度,星巴克新進入38個縣級市場,平均到每周至少三個,大干快上之下覆蓋總數也首次超過了900個。

除了星巴克不顧形象搶市場之外,manner、庫迪等中腰部品牌也在竭力向前奔跑,前者兩年內新增近千家直營店,后者則通過補貼等形式來拉攏更多的加盟商。

規模,是現制茶飲戰爭的核武器,對品牌影響力和供應鏈話語權均有深遠影響。

?

門店即品牌,是現制茶飲行業的一大特點。品牌費盡心思設計統一的門店形象,目的是隨著門店的擴張,在全國甚至全球形成更高的品牌影響力。

量大價優,是采購市場不用刻意強調的常識,頭部品牌還能通過規模優勢,率先拿到巴西、埃塞爾比亞等全球優質產區的優質咖啡豆,今年6月,瑞幸就以合作備忘錄的形式,從巴西鎖定了12萬噸優質咖啡豆。

幾乎可以這么說,一旦競爭對手的規模跨過臨界點,自己的落后就意味著永遠挨打。這也是星巴克、庫迪等品牌近期奮力開店最核心的原因,他們都想要被瑞幸甩開之前,為自己取得一張決賽入場券。

?

從實際情況來看,萬店就是規模的臨界點,瑞幸作為最先跨躍的品牌,正在將他們越甩越遠。

?

開店速度是最好的證明,瑞幸在去年二季度達成第一個萬店成就,耗時近6年時間;而在規模效應的推動下,瑞幸的第二個萬店成就在今年7月便早早完成,速度提升了近5倍。

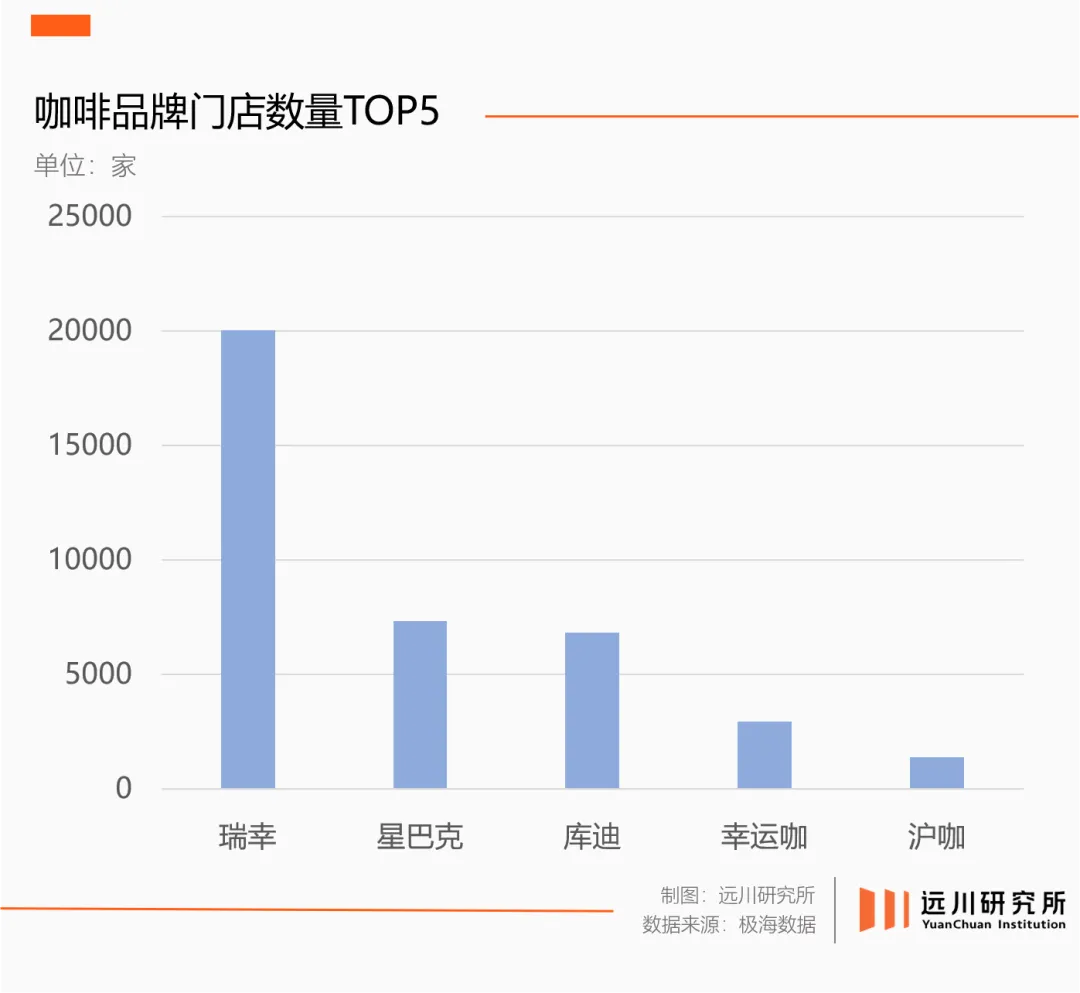

最先出發的星巴克,已經耗費25年尚未迎來第一個萬店拐點;來勢洶洶的庫迪,雖然去年有過一波小高潮,但底蘊的缺失導致后勁無力,門店規模尚未突破7千家,manner、幸運咖等更是不必多說,就算把萬店打對折也無法在短時間內突破。

營收是最直觀的體現,今年二季度瑞幸以超84億元的成績,再創歷史新高,而被市場看作瑞幸頭號競對的星巴克,不僅象征著高貴的客單價下滑了7%,營收也毫無起色僅為7.34億美元,同比下滑11%。

除此之外,瑞幸還正在通過自建工廠的形式,建立更深厚的壁壘。今年3月,瑞幸保山的鮮果處理廠開始試運營,并采用全球領先的微水技術來保證品質;一個月后,瑞幸昆山的烘焙工廠投產,年產能可超3萬噸,占全國咖啡烘焙產能近五分之一。

?

瑞幸江蘇昆山的烘焙廠

總結而言,憑借龐大的門店規模和深厚的供應鏈積累,瑞幸的基本盤已經深厚無比,并在事實層面結束了當下的咖啡戰爭。

也正因為如此,當競爭對手還在埋頭苦追之時,已立于不敗之地的瑞幸,已經將野心蔓延到下一個戰場。

02

渠道復用下的增長邏輯

渠道復用,是連鎖行業打造增長第二曲線的必要方式,現代便利店的成功大多是因為渠道復用而快速拓店。從單一的小型社區商超拓展到熟食預制品,再發展到目前很多便利店都增加了咖啡飲品。

作為大拿鐵戰略的鼻祖,瑞幸對品類擴張一直頗具心得。此前,在“咖啡+”邏輯加持下,瑞幸相繼押中了生椰拿鐵、椰云拿鐵等爆款產品。

當下沿著渠道復用的邏輯,瑞幸也已在咖啡飲品之外,相繼推出了低咖飲品、水果咖啡、水果茶等現制飲品。這不僅豐富了消費者的產品選擇,也給了消費者更多的場景選擇和飲用時段的選擇。

在未來,對深諳消費者心理的瑞幸可以抱有如下期待。圍繞“咖啡+”戰略的瑞幸,將會成為一家集合星巴克、喜茶以及古茗等品牌的現制茶飲銷售復合體。

區別于便利店的“單純渠道載體”,瑞幸的門店是瑞幸自己的獨立“場域”。單品牌運營模式的門店,極大減輕了內耗,這就像是一個品牌專賣店,可以做到更強掌控、更快適應、更貼近消費者選擇。

并且商業模式上的限制,競爭對手們也同樣存在,而相較于還在追逐萬店目標的他們而言,瑞幸優勢在于其已經擁有了兩萬多家的門店。

雖然瑞幸并沒有改變終端門店的存在形式,但這種品類擴張的方式,卻讓終端門店發揮出更接近本質的價值,而這將重新定義現制飲品的競爭方式。

03

輪到瑞幸定義賽道了

2017年,喜茶在上海人民廣場來福士開出華東首店,當天就成為了全城的話題中心,一杯奶茶要排隊6個小時,花錢找黃牛才能買到,給現制茶飲界帶來了一絲小小的震撼。

喜茶的成功,雖有當時消費升級的紅利,但更為重要的是,通過定義新品類,即水果茶跳過了當時臺式奶茶王者一點點的直接競爭。

喜茶另辟蹊徑的形式,在當時頗具代表性,也成就了一批新茶飲。茶顏悅色定義了乳茶,名聲逐步從湖南傳向全國;瑞幸則是舉起了“大奶咖戰略”的大旗,擊敗星巴克成為打咖啡飲品新王。

2021年前后,各大茶飲品牌都開始吹響萬店號角,為了提升擴店效率,組建供應鏈,搞加盟的形式逐步取代直營,并成為茶飲老板心中心照不宣的共識。

2021-2022年間,全國新增了約48.6萬家奶茶店,加盟店是絕對主力,部分品牌的加盟店占比甚至高達99%。

加盟浪潮的襲來,效率成為贏下戰役的關鍵詞。堅持直營的喜茶和茶顏悅色逐步掉隊,自建車隊的古茗以及自研奶茶機的霸王茶姬,開始登臺唱戲。

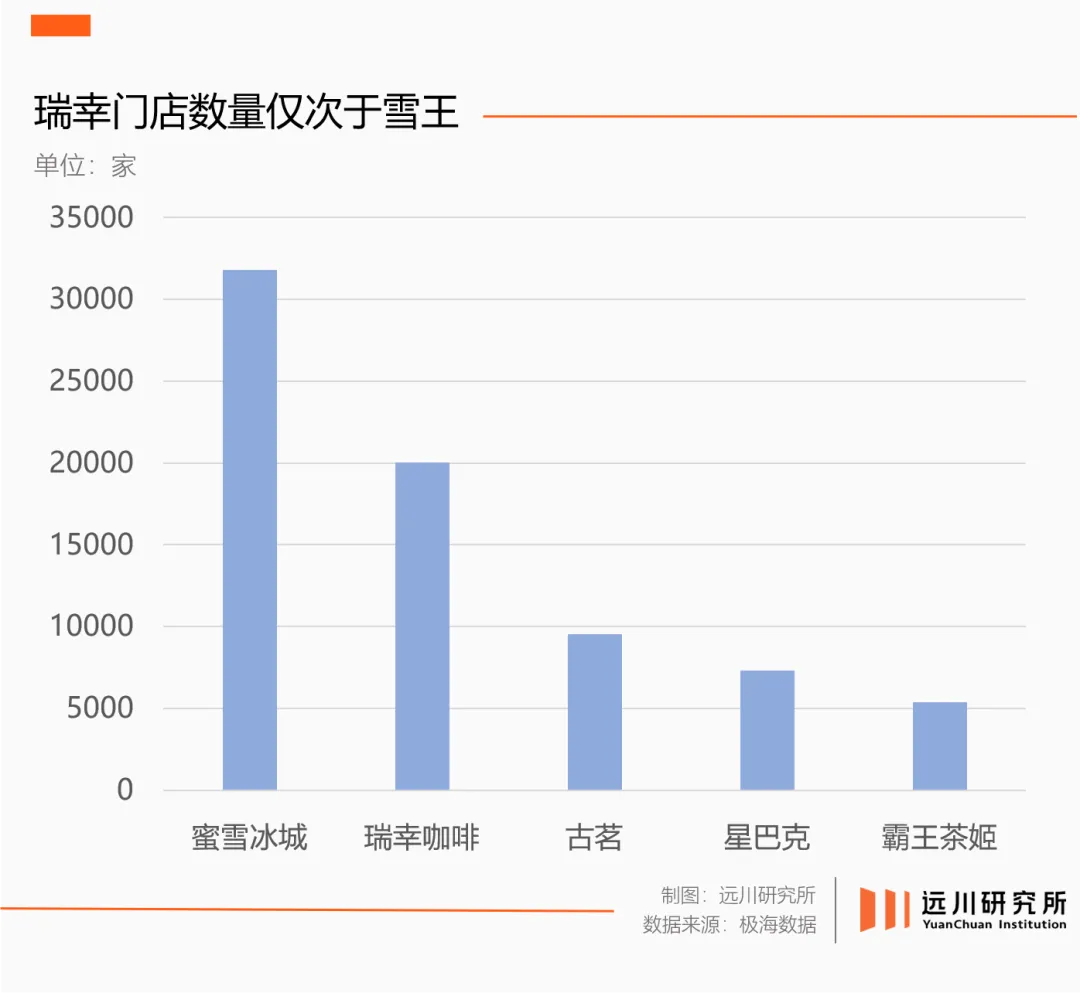

在這一過程中,沒有第三空間拖累的瑞幸,緊跟步伐積極拓店,通過直營+聯營的形式共同發力,門店數量把老將星巴克越甩越遠。

行至當下,現制茶飲市場的各細分賽道都一定程度被“占山為王”。展望未來,隨著瑞幸刺破細分賽道的紅線,品牌混戰的號角正在被吹響。

從商業底層邏輯出發,門店數量以及品牌勢能是制勝下一場混戰的關鍵武器。前者是觸達消費者是毛細血管,直接決定創收規模,后者則決定消費群體的付費意愿,是利潤的關鍵因素。

套用比較優勢的理論,不難發現瑞幸是最有希望成為全品類冠軍的那一個。原因在于,相較于霸王茶姬和古茗,瑞幸在門店規模和拓展速度上已有微弱優勢,而在品牌形象上,瑞幸比蜜雪冰城更加高端,領先的客單價是最好證明。

變革與破圈,是商業世界永恒不變的主題。在“咖啡+”戰略的引導下,瑞幸一直扮演著破壁者的角色,而蘋果、微軟等品牌的歷史經驗告訴我們,率先作出改變的一方往往能拿到更多的市場份額。