來源:零售商業評論(ID:lssync)

最近叮咚買菜發布2024年二季度財報。叮咚買菜第二季度總營收約56億元,同比增長15.7%;GMV達到62.2億元,同比增長16.8%。凈收入為6710萬元,去年同期凈虧損3660萬元;Non-GAAP標準凈利潤1.03億元,同比有近13倍的增長。叮咚買菜繼今年一季度之后再次實現GAAP口徑下的盈利。

叮咚買菜于該季度呈現的增長,主要得益于用戶規模和每用戶平均收入的共同穩健提升。叮咚買菜高管在業績會上披露,該季度月均下單用戶數約730萬,同比提升11.7%;每用戶月均收入較去年同期提升6%,其中來自會員的月均收入達到500元以上。

叮咚買菜在華東地區的增長更為亮眼,該季度上海和江浙地區GMV分別同比增長16.5%、30%左右。叮咚買菜在其優勢市場的倉網密度和市場滲透率還在以較快的速度提升。

在財報后的電話會議上,其高管強調叮咚買菜本質上是一個生鮮供應鏈企業,模式和形式都不重要。未來會對三四線城市甚至是海外市場有更多探索。

結合穩健增長的業務和健康的財務情況,叮咚買菜也進一步調高了對利潤和規模的預期,預計今年以及接下來三季度的凈利潤和規模都會有較大幅度的同比增長。

01

盈利的背后,也是“前置倉模式”的勝利?

對于生鮮前置倉模式,挑戰一直實實在在存在。

我們從兩點來看,一是、生鮮屬于高損耗率的品類,在物流多渠道層級的流通下,產品從源頭到前置倉,中間會產生大量損耗。二是在履約端,從產品到消費者手中,依托的是騎手大軍完成即時配送,中間的履約成本非常高。

這也是生鮮前置倉模式被業內定位“彎腰撿鋼镚”的活。而此前各賽道選手都是燒錢搶市場,導致虧損嚴重。

從叮咚買菜2019-2022年的業績來看,也是持續性虧損,2020及2021年虧損高達31.8億元、64.3億元。到2023年終于實現盈利,叮咚買菜2023年實現GMV219.7億元,全年Non-GAAP凈利潤達4540萬元。

而這也與其在關鍵時期的戰略調整有關。2022年,叮咚買菜開始撤銷多城市的站點,其后1年多時間里,相繼關停西南地區的業務和廣深地區的站點。

這些舉措也被視為平臺開始追求盈利及長期運營。在圍繞降本增效和保守盈利發展,在2024年也有了明顯的效果。?

根據財報,第二季度,叮咚買菜前置倉的倉均日均訂單量突破了1000單,同比提升29.4%;即時單平均履約時長為36分鐘,同比快了2分鐘。

就在今年,叮咚買菜還圍繞著江浙滬地區繼續拓展前置倉數量,其預計今年內新開約80個前置倉,目前上半年已經開出近40個,并且新倉開出后單量迅速爬坡,目前這些倉的單倉日均單量已經突破800單。

損耗方面,據悉目前叮咚買菜已經能實現人、貨、倉、運全鏈路的數字化驅動,端到端的損耗能控制在1%—2%。

在我們看來,從目前的叮咚買菜取得的成績來看,側面反映前置倉模式是具備可持續性的。特別針對部分區域的前置倉密度和市場滲透率的提高,其履約成本也在降低。

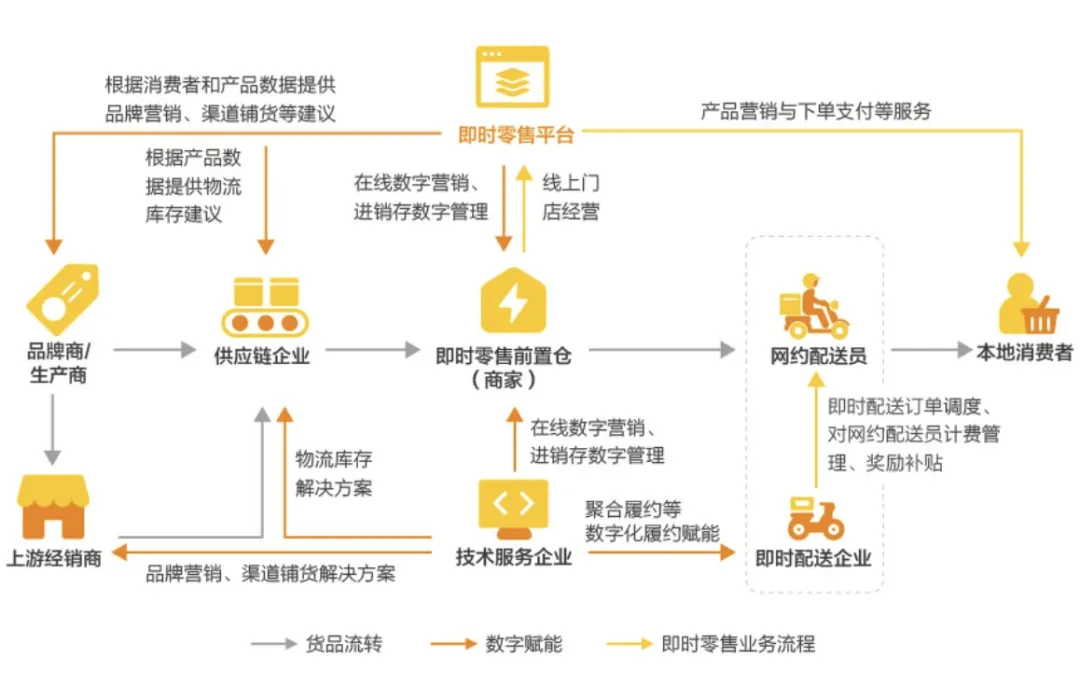

而針對前置倉的盈利能力背后,供應鏈才是其根基。

叮咚買菜高管認為同行更多在遵循傳統零售業的“第一性原理”,即通過規模降低采購成本和運營費用,但這一點在生鮮行業失效了。生鮮行業更多是向供應鏈要效率,用供應鏈能力獲得規模增長。

據了解,今年叮咚買菜新增了溫州蒼南、山東東營、廣東湛江三大直采基地,縮短鏈路距離,提升了供應鏈效率,同時上新一些區域特色鮮貨等。

“我們認為模式和形式都不重要,供應鏈能力強,就可以不變應萬變。”叮咚買菜創始人兼CEO梁昌霖說,“隨著叮咚供應鏈的發展,我們會在更多區域服務更多人群,也會以更靈活的形式服務更多的消費者。”

「零售商業評論」認為,供應鏈是生鮮零售的基礎,最重要的比拼仍在供應鏈端。而供應鏈的運營效率、數字化研發投入的提升,將大大降低損耗,這也能保證前置倉的健康運轉。

02

生鮮電商的競爭,仍在加劇

2023年生鮮電商市場規模直逼6500億元,用戶規模達5.13億。根據網經社電子商務研究中心發布《2023年度中國生鮮電商&社區團購市場數據報告》,其中多項數據顯示出我國生鮮電商依然處在快速成長期。

而消費者的認同度也越來越高。數據顯示,中國生鮮電商消費者粘性較高,89.7%的人每周消費1-4次;81.7%的人單次消費金額集中于50-200元之間。

而前置倉模式也起到行業推動器作用。

此前,商務部流通產業促進中心發布的《即時零售前置倉創新發展報告》指出,從市場規模增長情況看,2022年和2023年前置倉市場規模年均增速均超50%;從倉庫數量增長情況看,2022年和2023年前置倉數量的年均增速超過100%,尤其是平臺倉數量的年均增速超過250%。當然,這里面也有很大部分是商超和便利店的前置倉崛起。

而市場上,頭部玩家也相繼入局前置倉賽道。叮咚買菜、京東到家、小象超市(美團)、盒馬、多點、樸樸超市、多多買菜等等,競爭加劇的同時,也讓我們看到幾個趨勢。

從品類和場景來看,平臺開始向多品類、細分消費場景的延伸。

2023年底,美團買菜改名為“小象超市”,由“生鮮平臺”正式轉型為 “超市零售”,開始向日用清潔、個護美妝、酒水飲料等全品類邁進,平臺上的商品擴充至1萬多種。這背后,是業務體量的持續擴大。美團數據顯示,該業務4年間銷售額增長了50倍。

同樣叮咚買菜的商品種類也在增加。二季度其在江浙滬地區的倉均日均SKU數量同比提升了約20%。平臺還重點拓展了“茶幾休閑”場景的開發,其中,休閑百貨品類商品的用戶滲透和購買頻次都在快速增長。

第二個點,是自有品牌,自營產品向外部渠道銷售。

根據叮咚買菜財報顯示,2023年四季度,叮咚買菜自有品牌商品用戶滲透率已達73.6%。目前,叮咚買菜已經上線了蔡長青、叮咚好食匯、叮咚王牌菜、拳擊蝦、叮咚大滿貫等20多個自有品牌。其中,蔡長青2023年的GMV約8.4億元,同比2022年增長了43%。

自有品牌也加大了品牌的話語權。叮咚買菜稱,自有生產商品正在外溢給更多零售以及酒旅餐飲等渠道。如叮咚肉類自有工廠的分割加工,以及谷物、豆制品、預制菜等品類的研發和生產,已經作為供應能力進入其他渠道與企業端市場。

樸樸超市也在發力自有品牌。2023年,樸樸超市的銷售規模在250億-300億區間。樸樸超市2024年的市場目標是,自有品牌年銷售額做到50億,占總體銷售15%-20%比重。

當然,還有一點就是,需要加大核心市場的倉網密度和市場滲透率,鞏固區域市場的競爭力。

「零售商業評論」認為,前置倉模式已經得到市場驗證,疊加即時零售需求的爆發,市場還有較大增長空間。對于平臺而言,接下來供應鏈、履約配送、倉網密度都是競賽點。