來(lái)源:?jiǎn)⒊匈Y本(ID:genbridge)

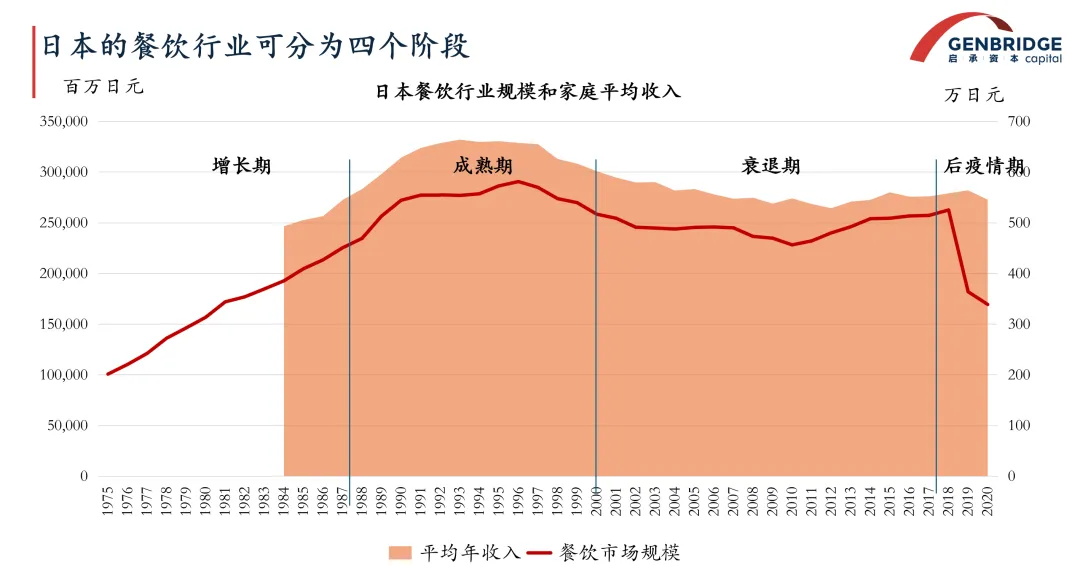

在過(guò)去的30年里,日本的餐飲行業(yè)發(fā)展與人均年收入的變化密切相關(guān)。

從80年代開(kāi)始,餐飲行業(yè)的規(guī)模對(duì)整個(gè)收入水平的波動(dòng)較為敏感。然而,從90年代末開(kāi)始,特別是疫情之后,行業(yè)整體呈現(xiàn)明顯的衰退趨勢(shì)。

從連鎖化到集中化,日本餐飲行業(yè)經(jīng)歷了一系列變革。CR100從1981年的10.5%上升至2011年的23.2%,其中CR10從2000年的4%增長(zhǎng)至2020年的13%,顯示出向頭部企業(yè)聚攏的趨勢(shì)。

企業(yè)在不同的外部環(huán)境中面臨不同的挑戰(zhàn)。當(dāng)外部環(huán)境處于增長(zhǎng)期時(shí),企業(yè)關(guān)注如何擴(kuò)張開(kāi)店(和目前的中國(guó)情況類似);而在外部環(huán)境處于成熟期時(shí),成本上升和消費(fèi)者購(gòu)買力下降成為主要問(wèn)題。

此外,日本的消費(fèi)稅政策也對(duì)餐飲行業(yè)產(chǎn)生了影響,導(dǎo)致商品和服務(wù)價(jià)格普遍上漲10%。餐飲業(yè)對(duì)價(jià)格變化非常敏感,面對(duì)稅率上漲,企業(yè)不得不開(kāi)始考慮降本增效的措施。

自2000年以來(lái),降本增效成為餐飲企業(yè)的重要策略。同時(shí),餐飲行業(yè)正在發(fā)生激烈的變化。一方面,大魚吃小魚、強(qiáng)強(qiáng)聯(lián)合等企業(yè)間的并購(gòu)行為時(shí)有發(fā)生;新的業(yè)態(tài)也在不斷涌現(xiàn),例如日本版的"滴灌通",名為venture link。它推動(dòng)了連鎖餐飲業(yè)向更細(xì)分的方向發(fā)展,成功打造了二十多個(gè)連鎖品牌,并將其中10家品牌推向了上市。

另一方面,消費(fèi)傾向發(fā)生了很大的變化。消費(fèi)者一年中外出就餐的比例一路下降,近幾年可能已經(jīng)跌破了30%,零售化的鮮食取代了部分外出就餐的需求。

此外,日本餐飲業(yè)還面臨著一個(gè)主要問(wèn)題——盡管規(guī)模龐大,但利潤(rùn)率很低。經(jīng)濟(jì)通縮時(shí),企業(yè)不敢漲價(jià),只能降價(jià),但成本卻在上升,包括水電費(fèi)、人工勞務(wù)、租金和食材等都在增加。尤其日元匯率的貶值給日本企業(yè)帶來(lái)很大的挑戰(zhàn)。不敢漲價(jià)但成本上升的雙重壓力下,日本餐飲企業(yè)的利潤(rùn)率都非常低。

例如,薩莉亞雖然看似成功,但實(shí)際上近年來(lái)的利潤(rùn)主要來(lái)自中國(guó)市場(chǎng),2023年度中國(guó)市場(chǎng)基本貢獻(xiàn)了所有利潤(rùn)。

此外,一些日本餐飲企業(yè)盡管利潤(rùn)微薄,但仍然能夠維持運(yùn)營(yíng),也主要是因?yàn)樗鼈兡軌蛳硎艿綐O低的資金成本。當(dāng)資金成本足夠低時(shí),即使企業(yè)沒(méi)有顯著利潤(rùn),也能夠依靠低利率貸款維持運(yùn)營(yíng),因?yàn)橘Y金幾乎是無(wú)成本的,銀行也有貸款出去的壓力。

在這樣的市場(chǎng)環(huán)境下,餐飲企業(yè)不得不重新思考這樣幾個(gè)問(wèn)題:

首先,企業(yè)在消費(fèi)者口袋縮緊,但成本上升的環(huán)境下該如何生存?第二,日本餐飲業(yè)還面臨著哪些“意料之外”的競(jìng)爭(zhēng)?第三,如何做出差異化創(chuàng)新?第四,哪些事件會(huì)改變行業(yè)的市場(chǎng)格局?哪些坑需要避開(kāi)?

01

高性價(jià)比是未來(lái)的基本能力

?

2002年,麥當(dāng)勞在日本開(kāi)啟了價(jià)格戰(zhàn),實(shí)施了平日全部半價(jià)的策略。這一策略將核心單品價(jià)格減半,例如漢堡包從130日元降至65日元,相當(dāng)于是麥當(dāng)勞把中國(guó)塔斯汀的生意給做了。

麥當(dāng)勞的低價(jià)策略從2002年開(kāi)始,至少持續(xù)到了2008年,盡管后續(xù)有所調(diào)整,但始終保持了低價(jià)常態(tài)化。這一策略引發(fā)了日本餐飲行業(yè)的全面價(jià)格戰(zhàn)。

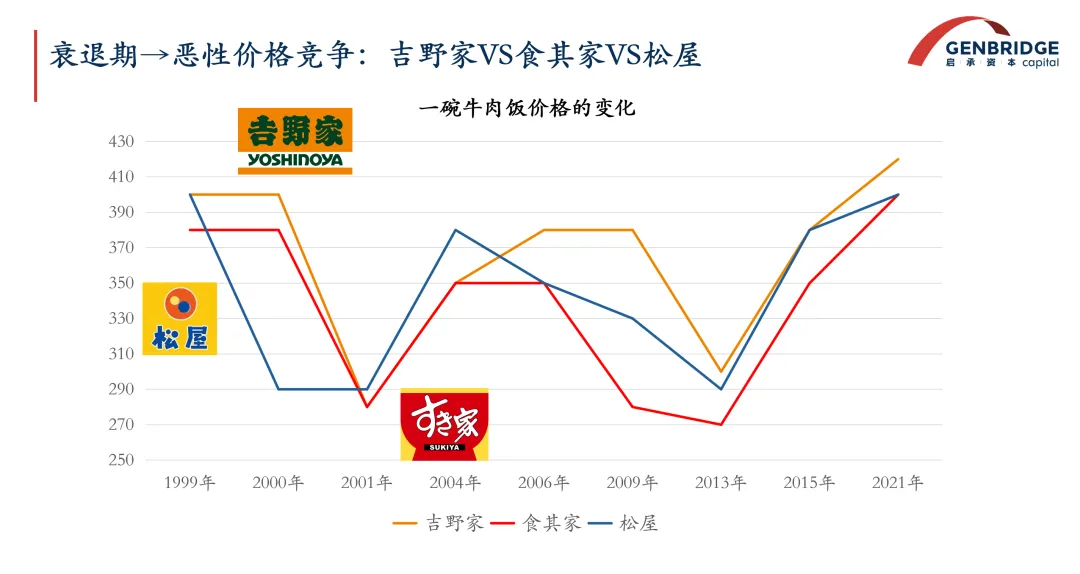

繼麥當(dāng)勞之后,牛肉飯行業(yè)也加入了價(jià)格戰(zhàn)。1996年,牛肉飯的價(jià)格大約是400日元(按當(dāng)時(shí)匯率約30元人民幣)。后來(lái)主要的牛肉飯品牌開(kāi)始進(jìn)入持續(xù)的價(jià)格競(jìng)爭(zhēng)環(huán)境,這些品牌在價(jià)格上非常敏感,始終保持一致,沒(méi)有人敢提高價(jià)格。價(jià)格競(jìng)爭(zhēng)非常激烈,甚至細(xì)化到每10日元(幾毛錢),消費(fèi)者可能會(huì)因?yàn)檫@幾毛錢的差異而選擇不同的店。在兩年的時(shí)間里,牛肉飯的價(jià)格從400日元降至290日元,降幅達(dá)到30%至40%。

在日本餐飲業(yè)中,人工成本比例較高,大約在20%至25%之間,高于中國(guó)餐飲業(yè)的相應(yīng)比例。為了控制成本,企業(yè)往往通過(guò)調(diào)整門店員工數(shù)量和提高兼職工的占比來(lái)進(jìn)行優(yōu)化。

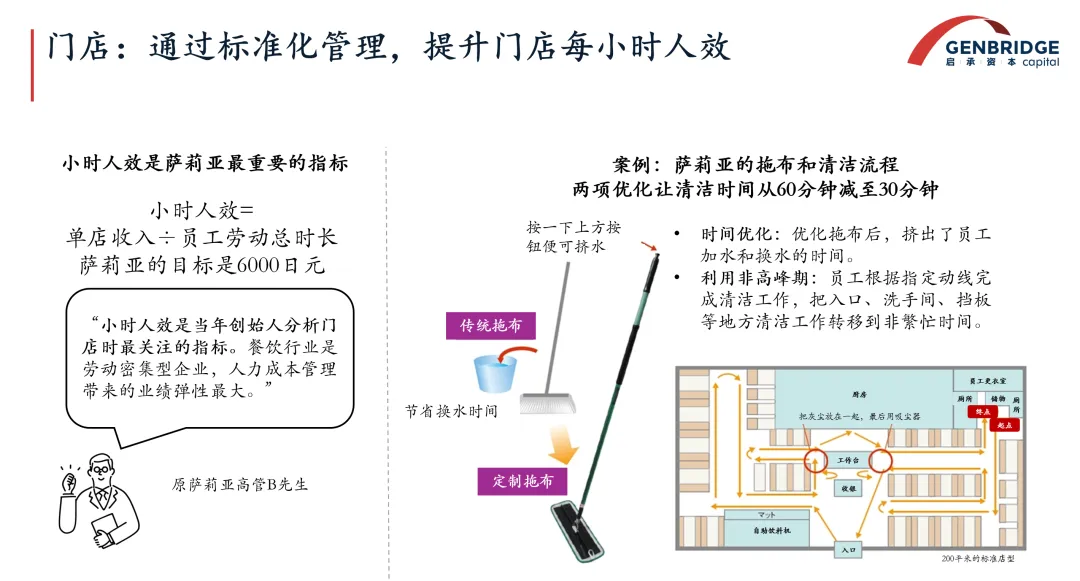

薩莉亞是控制成本方面做得最好的企業(yè),其核心特點(diǎn)是持續(xù)進(jìn)行供應(yīng)鏈和門店的雙向改良。一方面提升定制化水平,另一方面優(yōu)化門店操作運(yùn)營(yíng),以提高效率。

以薩利亞的意大利面為例,從干面、冷凍意面到預(yù)制意大利面,不斷縮短加工時(shí)間和操作步驟,同時(shí)減少了設(shè)備需求,為餐桌騰出了更多空間。

在日常運(yùn)營(yíng)中,薩莉亞非常關(guān)注小時(shí)人效,即每個(gè)員工每個(gè)小時(shí)對(duì)門店總銷售的貢獻(xiàn),這是餐飲業(yè)作為人力密集型行業(yè)的一個(gè)重要關(guān)注點(diǎn)。例如,薩莉亞對(duì)拖地這樣的日常清潔工作也有定制化的工具和流程,以確保效率最大化。通過(guò)定制的拖布和明確的清潔順序,薩莉亞旨在減少員工的勞動(dòng)時(shí)間,提高門店運(yùn)營(yíng)效率。

在供應(yīng)鏈端,為了進(jìn)一步控制成本,薩莉亞在澳大利亞建立了自己的工廠,生產(chǎn)肉醬和焗飯,并將其冷凍后運(yùn)送到門店進(jìn)行解凍和加工。這種做法建立了類似零售商的垂直供應(yīng)鏈。

薩莉亞還進(jìn)行了新品種的開(kāi)發(fā),例如,他們種植的西紅柿植株高度只有普通西紅柿的一半,這減少了農(nóng)民在收獲上的工作量和時(shí)間。這些細(xì)節(jié)的累積使得薩莉亞能夠?qū)崿F(xiàn)高效率,并且公司建立了多個(gè)中央廚房和工廠,以支持其供應(yīng)鏈和生產(chǎn)需求。

02

零售化鮮食的侵蝕

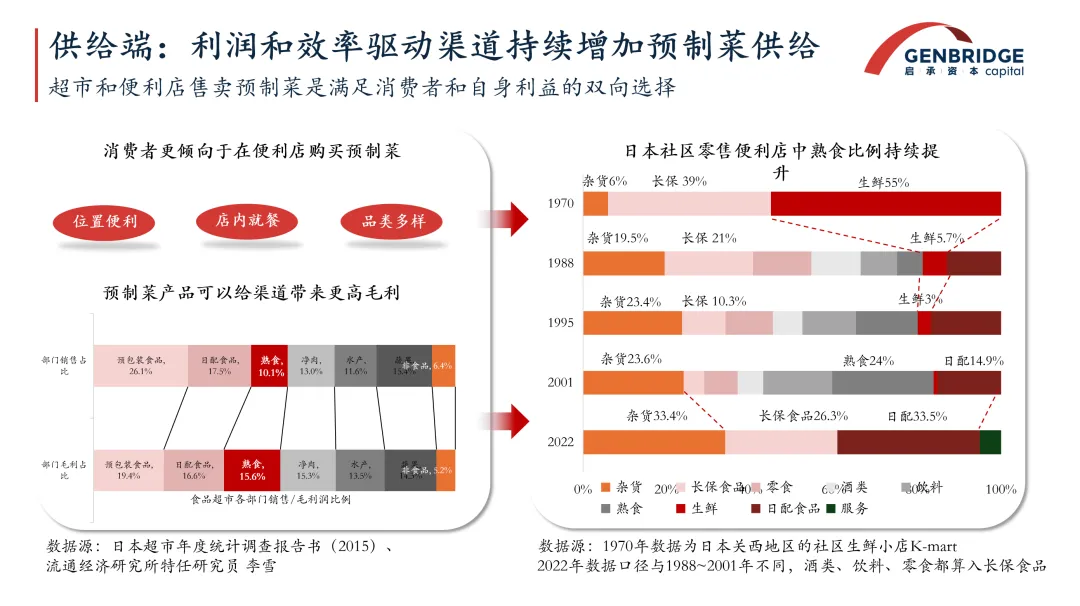

除了餐飲同行間的價(jià)格內(nèi)卷,鮮食化和零售化也在進(jìn)一步侵蝕餐飲企業(yè)。售賣鮮食的便利店,已經(jīng)成為餐飲渠道最大的競(jìng)爭(zhēng)對(duì)手之一。

在日本,不同地區(qū)的便利店提供的食品在味道和品質(zhì)上都有所不同,且便利店的上新速度可能比一些餐飲企業(yè)還要快,已經(jīng)達(dá)到了高度競(jìng)爭(zhēng)的階段。以7-11為例,它在日本有大約70%的SKU是針對(duì)特定區(qū)域的,而30%是全國(guó)通用的,能夠做到高度的區(qū)域適配。

從整體規(guī)模來(lái)看,日本預(yù)制菜市場(chǎng)規(guī)模超7000億人民幣,但其中大部分都是以渠道型為主,便利店、超市等門店預(yù)制類食品超過(guò)了3000億。

隨著便利店、超市等零售渠道的鮮食供給越來(lái)越豐富,日本的“中食”消費(fèi)也在與日俱增。

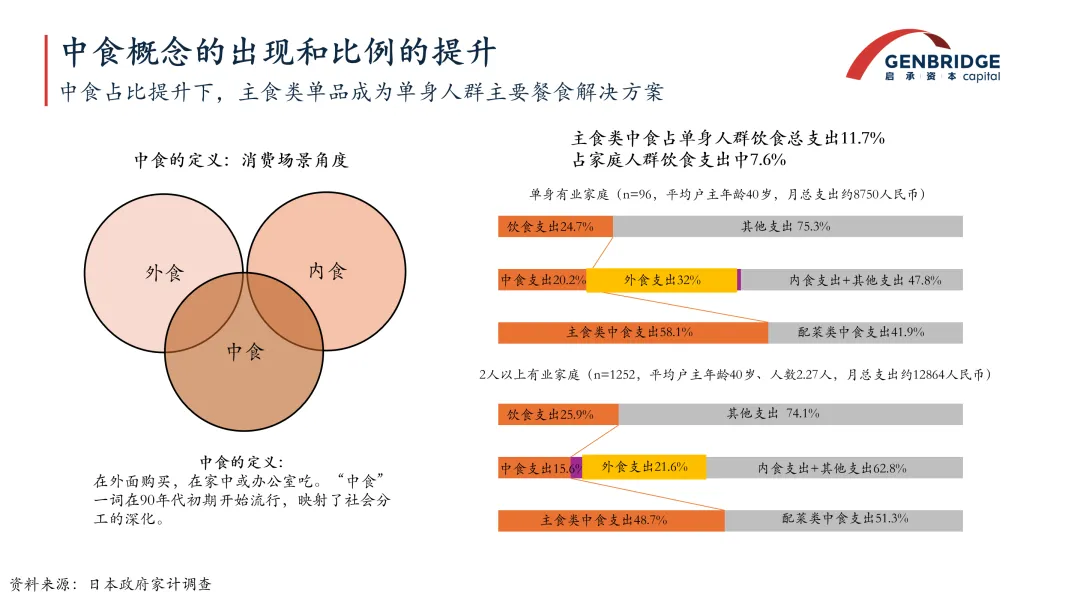

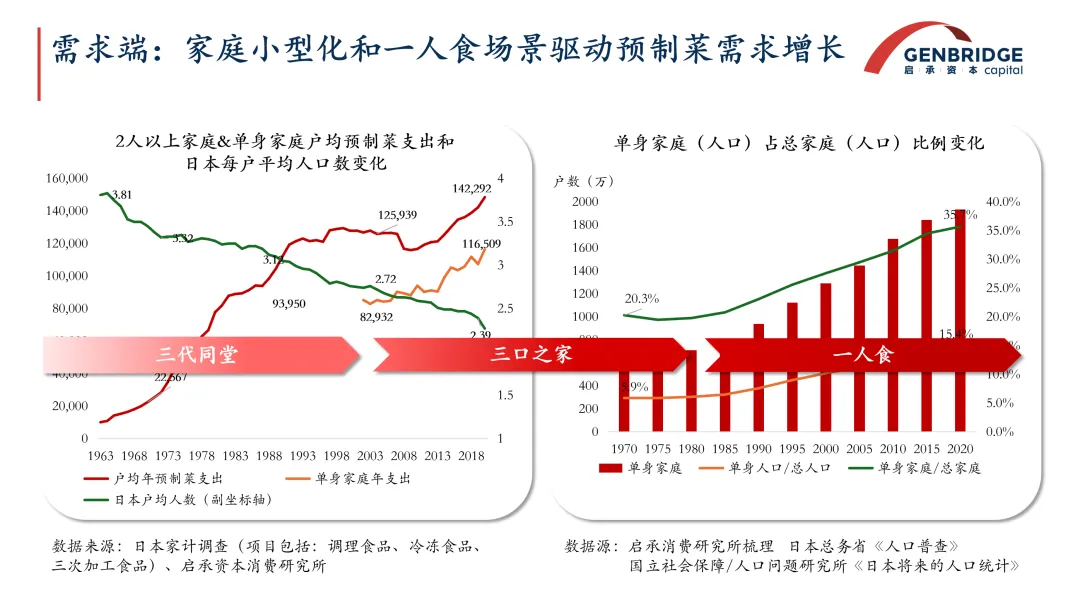

日本的實(shí)體餐飲消費(fèi)場(chǎng)景通常被分為三個(gè)主要類別:外食(外出就餐)、內(nèi)食(在家烹飪)、中食(購(gòu)買后在家或辦公室食用,介于外食和內(nèi)食之間)。在單身家庭中,中食的支出占比約為20%,在兩人以上的家庭中占比為15%,這表明中食在日本食品消費(fèi)中占有相當(dāng)大的比例。

在供需兩端,“中食”的興起自有其必然性。

一方面,從需求端來(lái)看,日本平均家庭規(guī)模在縮小,早年平均家庭人數(shù)為3.8人,現(xiàn)在只有2.39。家庭的小型化促進(jìn)了預(yù)制菜市場(chǎng)的增長(zhǎng),這相當(dāng)于家庭將烹飪?nèi)蝿?wù)外包給了專業(yè)服務(wù)。在日本單身家庭的比例達(dá)到了35%,這一龐大的人群構(gòu)成了預(yù)制菜需求的主要部分。

特別是白領(lǐng)階層,在經(jīng)濟(jì)不景氣時(shí),他們的生活方式發(fā)生了很大的變化。統(tǒng)計(jì)數(shù)據(jù)表明,白領(lǐng)人群的平均午餐支出從700降到了500日元,平均午餐時(shí)間也大幅度縮短,從33分鐘減少至21分鐘。許多消費(fèi)者選擇不在餐廳用餐,而是尋找更快捷、成本更低的午餐解決方案,行業(yè)也必須適應(yīng)這種變化。

另一方面,在供給端,預(yù)制菜在日本零售企業(yè)中是一個(gè)毛利更高的領(lǐng)域,因此許多企業(yè)都在積極發(fā)展預(yù)制菜業(yè)務(wù)。對(duì)于超市和便利店來(lái)說(shuō),預(yù)制菜是重要的收入和利潤(rùn)來(lái)源。在日本,預(yù)制菜可能占便利店收入的10%,并貢獻(xiàn)了15%的利潤(rùn)。日配食品,即每天配送的食品,在銷售中占有非常高的比例,達(dá)到了33.5%。

03

預(yù)制化趨勢(shì)下的差異化

雖然日本冷凍食品和預(yù)制菜非常發(fā)達(dá),但過(guò)度依賴預(yù)制菜可能導(dǎo)致缺乏差異化,從而影響利潤(rùn)和增長(zhǎng)。企業(yè)需要在標(biāo)準(zhǔn)化的基礎(chǔ)上創(chuàng)新,這才是日本餐飲業(yè)20年來(lái)最重要的一個(gè)課題。

那么,在預(yù)制化趨勢(shì)下,餐飲業(yè)要如何保持差異化呢?有兩個(gè)例子值得關(guān)注。

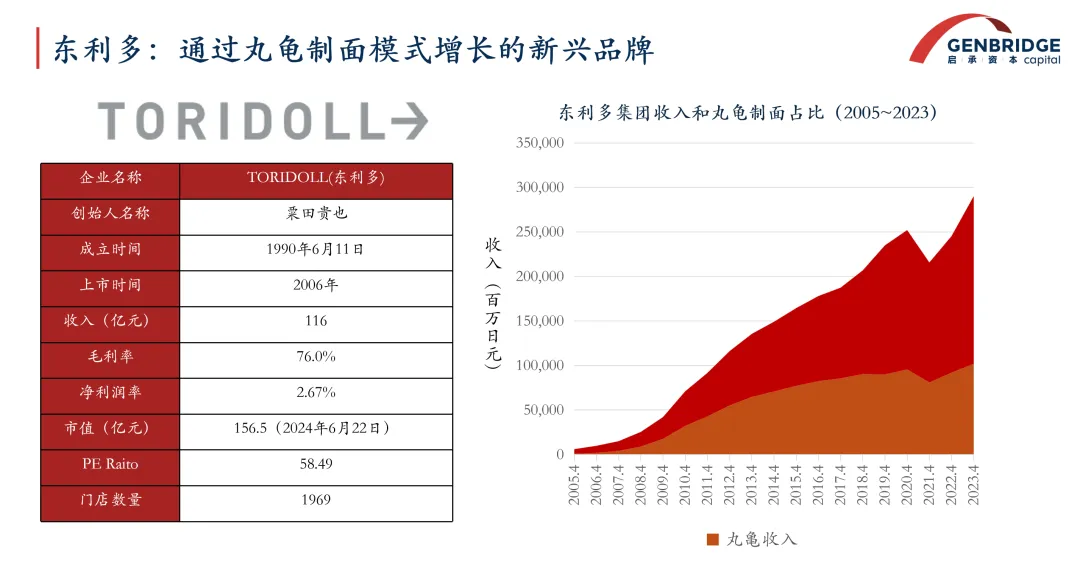

一個(gè)是東利多集團(tuán),其子品牌“丸龜制面”從2002年開(kāi)始開(kāi)店,20年間收入達(dá)到116億人民幣。在日本,由于缺乏資金杠桿和資本投資,開(kāi)店通常需要使用自有資金,因此這樣的增長(zhǎng)速度非常快。該公司市值達(dá)到156億人民幣,市盈率高達(dá)60倍。

東利多企業(yè)的成功部分歸功于其主打品牌“丸龜制面”,擁有833家直營(yíng)店,以提供新鮮、現(xiàn)制的烏冬面為特色。這種強(qiáng)調(diào)食品新鮮度和現(xiàn)場(chǎng)制作的策略,使其在預(yù)制化趨勢(shì)中保持了差異化和競(jìng)爭(zhēng)力。

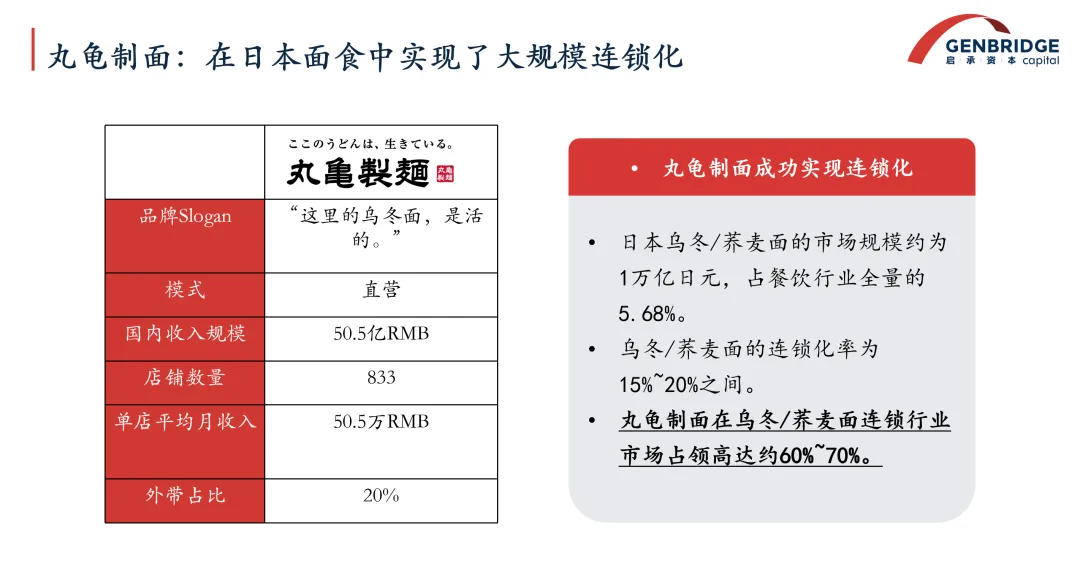

該企業(yè)之所以成功,是因?yàn)樗谌毡緸醵媸袌?chǎng)中創(chuàng)建了一個(gè)大型連鎖品牌。在日本,烏冬面是一個(gè)高頻且快速消費(fèi)的單品,日本人平均每周就會(huì)吃一次烏冬面,每次用餐時(shí)間大約為5分鐘。

烏冬面市場(chǎng)規(guī)模達(dá)1萬(wàn)億日元,但連鎖化率僅為15-20%。但東利多集團(tuán)在連鎖烏冬面品牌中就能占有60-70%的市場(chǎng)份額。

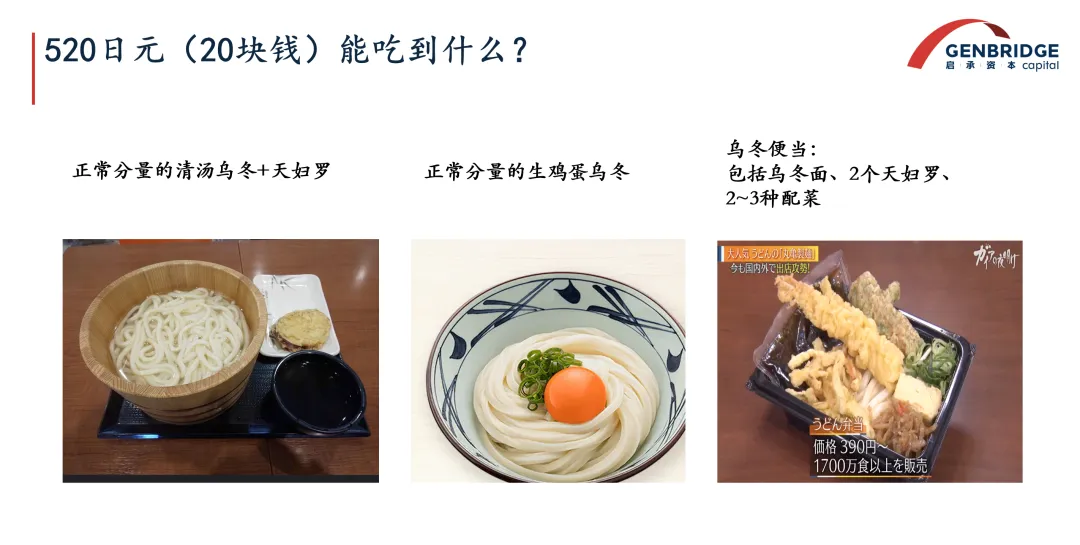

這家公司在日本以高性價(jià)比著稱,提供的烏冬面既經(jīng)濟(jì)實(shí)惠又新鮮現(xiàn)制。消費(fèi)者可以以20多塊錢的價(jià)格享受到一碗烏冬面,若花費(fèi)三四十塊錢,則可以得到烏冬面加配菜,是一個(gè)日本餐飲里面具有非常高性價(jià)比的一個(gè)單品,為消費(fèi)者提供了更好的就餐體驗(yàn)。

該企業(yè)的另一個(gè)特點(diǎn)是其極高的效率:消費(fèi)者從點(diǎn)單到取單結(jié)賬整個(gè)過(guò)程大約18秒。這種高效率使得在高峰時(shí)段能夠快速接待大量顧客,新店30分鐘內(nèi)能接待75位客人,老店30分鐘則能接待100位,顯示出極高的吞吐量。門店通常設(shè)有50至60個(gè)座位,消費(fèi)者在這里用餐速度較快。

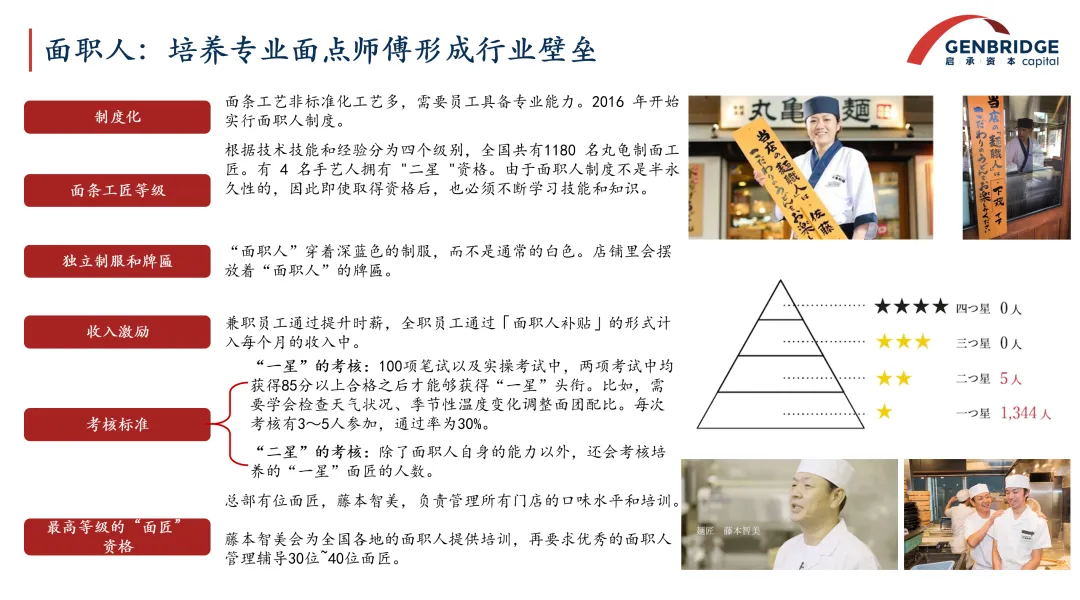

疊加其現(xiàn)制的特點(diǎn),讓消費(fèi)者感覺(jué)到他們所享用的不是預(yù)制菜,而是有匠人在面前現(xiàn)做的新鮮面食。這來(lái)源于公司對(duì)后臺(tái)人員培訓(xùn)的重視,建立了一套稱為“面職人”的面食師傅體系,通過(guò)考試和激勵(lì)機(jī)制來(lái)提升一線員工的專業(yè)技能。

日本企業(yè)的管理成本較低,部分原因在于其員工中有80%是兼職人員,他們能夠高效地完成餐品地制作,并且聽(tīng)從管理,這種模式構(gòu)成了企業(yè)的核心競(jìng)爭(zhēng)力之一。

公司還有一個(gè)核心角色是“面匠大師”,他們通過(guò)各種方式不斷培訓(xùn)一線員工。面食制作具有一定的難度,因?yàn)樗枰鶕?jù)天氣、濕度、氣壓和環(huán)境等不同因素進(jìn)行調(diào)整,以確保面條的質(zhì)量和口感。這種對(duì)細(xì)節(jié)的關(guān)注和對(duì)員工技能的持續(xù)提升,是企業(yè)成功的關(guān)鍵因素。

面對(duì)競(jìng)爭(zhēng)對(duì)手的挑戰(zhàn),如“花丸烏冬”通過(guò)建立工業(yè)工廠,實(shí)現(xiàn)了快速增長(zhǎng),并在價(jià)格上比“丸龜制面”便宜100日元,大約相當(dāng)于5-7元人民幣。盡管價(jià)格較低,但數(shù)據(jù)顯示,消費(fèi)者更愿意為有價(jià)值感的餐食支付更多,比如多花5塊錢以獲得更好的用餐體驗(yàn)。

2023年“花丸烏冬”擁有444家店鋪,而“丸龜制面”有830家店鋪,兩者在店鋪數(shù)量和單店產(chǎn)出上有顯著差異,其中“丸龜制面”的單店月產(chǎn)出為50萬(wàn)人民幣,而“花丸烏冬”為27萬(wàn)人民幣。

在預(yù)制化趨勢(shì)下,非預(yù)制化的策略實(shí)際上是企業(yè)實(shí)現(xiàn)差異化的核心手段。例如,“丸龜制面”通過(guò)提供高性價(jià)比的烏冬面,實(shí)現(xiàn)了較高的毛利率,好的店鋪毛利率可達(dá)50%,凈利潤(rùn)率大約為40%。

在中國(guó),許多面館都自己進(jìn)行面條的發(fā)酵和手工制作。例如馬記永面館。馬記永強(qiáng)調(diào)自己在門店內(nèi)進(jìn)行面條的現(xiàn)場(chǎng)制作,通過(guò)開(kāi)放式廚房讓消費(fèi)者看到制作過(guò)程,以此宣傳其特色。

另一個(gè)例子是Mos Burger,這是一個(gè)日本本土的中高端漢堡品牌,擁有1700家直營(yíng)店,年收入約40億。

它的特點(diǎn)是門店都進(jìn)行現(xiàn)制,預(yù)制化程度低于麥當(dāng)勞,以此給消費(fèi)者一定的品質(zhì)感,定位比麥當(dāng)勞高端,價(jià)格高出20%。

在90年代,Mos Burger面臨發(fā)展瓶頸,僅依靠現(xiàn)場(chǎng)制作這一特點(diǎn),效率較低且可能無(wú)法滿足消費(fèi)者需求,于是其進(jìn)行了重大策略調(diào)整,強(qiáng)調(diào)健康,將有機(jī)蔬菜作為戰(zhàn)略性食材,整個(gè)logo也改成綠色,以此為自己生產(chǎn)的漢堡包創(chuàng)造鮮明的特點(diǎn)。企業(yè)與上游農(nóng)場(chǎng)建立了穩(wěn)定的合作關(guān)系,進(jìn)行有機(jī)生態(tài)種植。每家門店都會(huì)明確告知消費(fèi)者當(dāng)天所用的蔬菜的來(lái)源,通過(guò)這種方式向消費(fèi)者傳達(dá)其產(chǎn)品的價(jià)值和品質(zhì)。

在日本,有機(jī)蔬菜的價(jià)格通常比非有機(jī)蔬菜高出30%。這不僅僅是因?yàn)橛袡C(jī)種植,還涉及到運(yùn)輸過(guò)程中的環(huán)境控制,如從產(chǎn)地通過(guò)冷鏈運(yùn)輸?shù)介T店,確保蔬菜的新鮮度。

Mos Burger通過(guò)使用有機(jī)蔬菜作為戰(zhàn)略性食材來(lái)實(shí)現(xiàn)差異化。在日本餐飲行業(yè),當(dāng)預(yù)制菜成為了每家企業(yè)的基礎(chǔ)能力之后,企業(yè)需要找到自己的戰(zhàn)略食材來(lái)維持競(jìng)爭(zhēng)優(yōu)勢(shì)。這也是中國(guó)企業(yè)需要深入思考的問(wèn)題。

04

巨人也會(huì)犯錯(cuò)

在追逐降本增效的路上,日本餐飲企業(yè)也留下了許多慘痛的教訓(xùn)。以下為兩個(gè)案例:

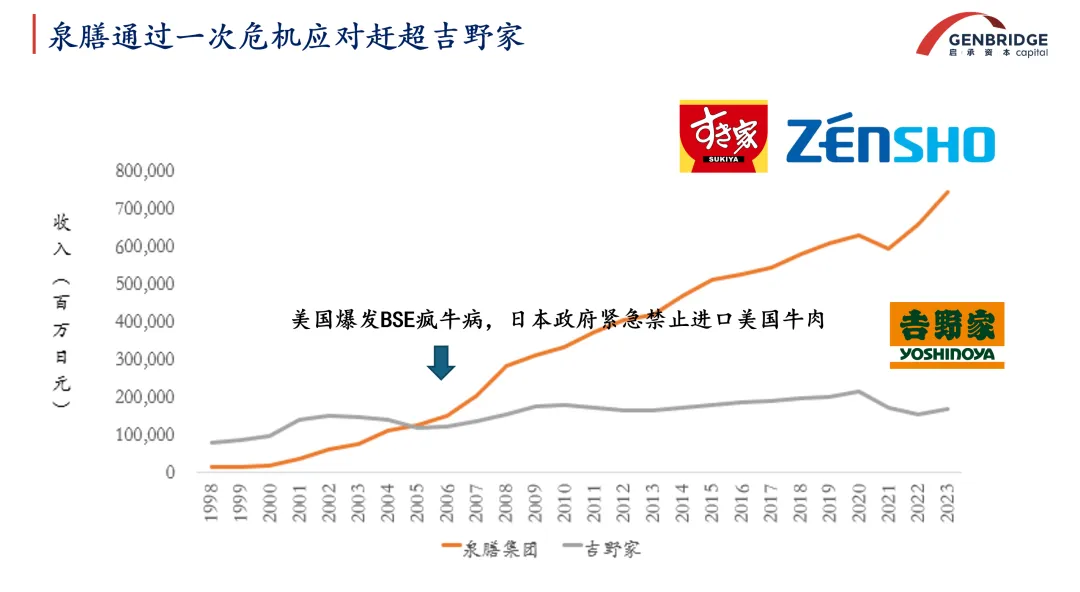

第一個(gè)是關(guān)于泉膳公司如何趕超吉野家的故事。泉膳的創(chuàng)始人曾是吉野家的員工,由于對(duì)吉野家的不滿,決定自立門戶,成立了泉膳公司和食其家品牌。

泉膳超越吉野家的關(guān)鍵契機(jī)是2003年到2006年間,美國(guó)瘋牛病爆發(fā),導(dǎo)致日本禁止進(jìn)口美國(guó)牛肉。這對(duì)依賴美國(guó)牛肉的日本牛肉飯店造成了巨大影響。在這個(gè)背景下,兩家企業(yè)的決策完全不同。

吉野家公司主要使用美國(guó)牛肉,而且只要牛五花部位,但當(dāng)年澳洲牛肉是整頭牛售賣,為了湊齊牛五花,需要很多牛,市場(chǎng)供給受限;其次當(dāng)年澳洲牛肉價(jià)格更高,吉野家本身毛利(59.8%)就比較低,無(wú)法承受這樣的成本提升;第三,澳洲牛是草飼的,味道和谷飼的美國(guó)牛不一樣,吉野家認(rèn)為這個(gè)會(huì)影響到品牌形象。

綜合考慮,他們選擇下架牛肉飯,導(dǎo)致收入下滑10%,虧損嚴(yán)重。為了應(yīng)對(duì)危機(jī),吉野家轉(zhuǎn)向其他產(chǎn)品,如并購(gòu)烏冬面品牌花丸、推出豬肉飯和咖喱飯等新品。

泉膳的食其家則采取了不同的策略。他們利用澳洲牛肉作為替代,并采取了多品牌采購(gòu)策略來(lái)分售整頭牛,同時(shí)也能針對(duì)更多的人群和場(chǎng)景;加之食其家本身的毛利率會(huì)更高(66.9%),在成本上升的情況下通過(guò)提高價(jià)格和豐富產(chǎn)品線(比如澆頭)來(lái)吸引消費(fèi)者;面對(duì)澳洲牛肉口味變化的情況,食其家決定調(diào)整配方,用澆頭掩蓋不足。

所以食其家半年內(nèi)就重新上架牛肉飯,在這期間由于市場(chǎng)上沒(méi)有牛肉飯的供給,食其家直接將牛肉飯的價(jià)格從280日元漲到380日元。在吉野家還在瘋狂地尋找解決方案的時(shí)候,食其家已經(jīng)起飛了,這就是泉膳超越吉野家的一個(gè)核心節(jié)點(diǎn)。

從這個(gè)事件之后,泉膳進(jìn)一步全面加強(qiáng)上游供應(yīng)鏈管理:比如建立了食品檢測(cè)研究室,專門研究食材怎么做好吃、怎么做能夠改善口味等等;還有對(duì)于采購(gòu)權(quán)力的下放以及安全機(jī)制等,從而實(shí)現(xiàn)了企業(yè)的轉(zhuǎn)型和升級(jí)。

第二個(gè)故事是關(guān)于麥當(dāng)勞。

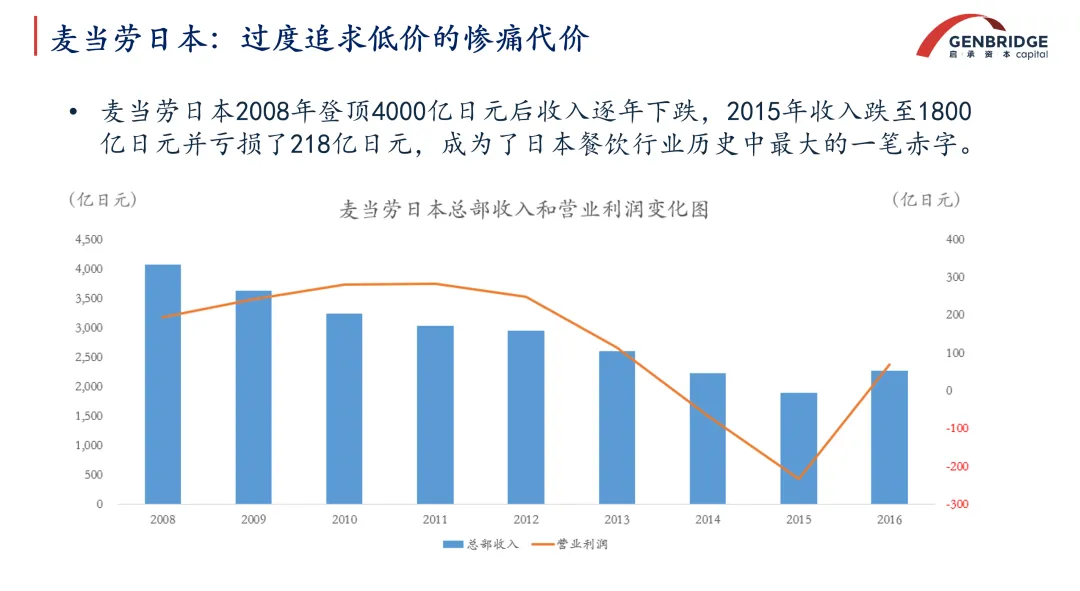

麥當(dāng)勞是日本歷史上虧損最大的餐飲企業(yè)。當(dāng)時(shí)麥當(dāng)勞在日本市場(chǎng)的收入從2008年的4000億日元跌到2015年的1800億日元,虧損高達(dá)218億日元(約10億人民幣)。

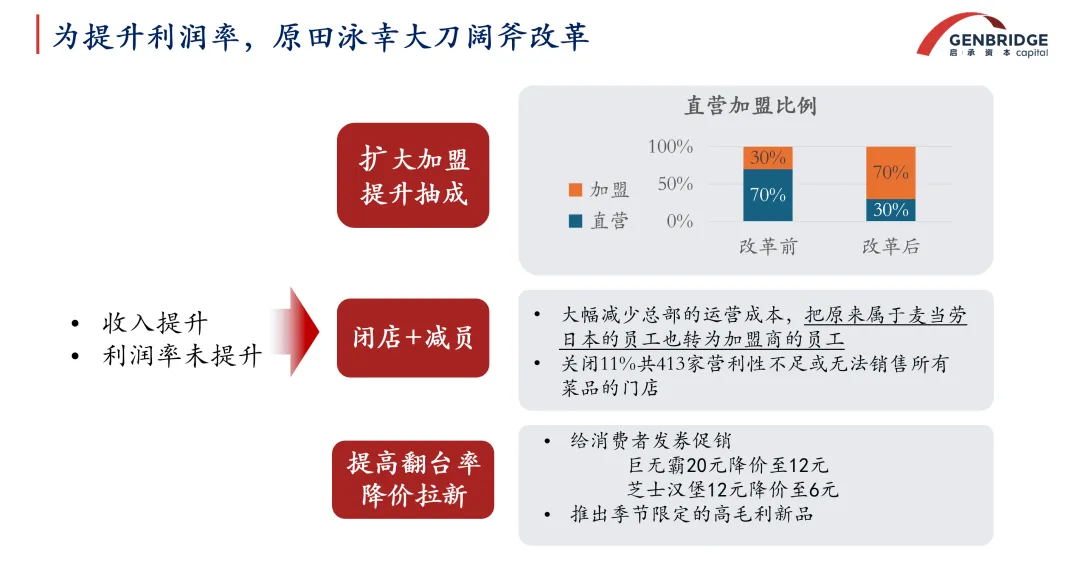

起初,藤田將麥當(dāng)勞引入日本,他當(dāng)時(shí)的思維方式是以直營(yíng)為主,注重服務(wù)。2005年,麥當(dāng)勞日本換帥,日本蘋果公司的CEO原田泳幸跳槽到麥當(dāng)勞,把美國(guó)式的思維體系帶到日本,實(shí)行24小時(shí)經(jīng)營(yíng)的運(yùn)營(yíng)策略,收入提高但利潤(rùn)未增。

日本麥當(dāng)勞被要求提高利潤(rùn),日本CEO不得不實(shí)施改革:首先擴(kuò)大加盟比例,從7成直營(yíng)3成加盟轉(zhuǎn)變成以加盟為主,將成本轉(zhuǎn)移給加盟商;

其次是減員增效,將麥當(dāng)勞總部的員工都給到加盟商,從而大幅減少總部運(yùn)營(yíng)成本;

最后是降價(jià)拉新,例如給消費(fèi)者發(fā)券促銷,巨無(wú)霸從20元降價(jià)至12元,芝士漢堡從12元降價(jià)至6元,同時(shí)推出高毛利新品,提高翻臺(tái)率。

這些改革短期內(nèi)提高了麥當(dāng)勞在日本的經(jīng)營(yíng)表現(xiàn),但2014年麥當(dāng)勞日本出現(xiàn)了食品安全問(wèn)題,導(dǎo)致顧客流失,老員工離職,門店形象受損。

其實(shí)增長(zhǎng)的背后掩蓋了潛在的矛盾:為了提高加盟費(fèi)用,日本麥當(dāng)勞采取強(qiáng)硬的溝通方式,讓直營(yíng)店轉(zhuǎn)為加盟店,出現(xiàn)了管理和溝通問(wèn)題。許多老員工對(duì)新的經(jīng)營(yíng)策略不滿,導(dǎo)致門店和供應(yīng)鏈出現(xiàn)人員流失。

實(shí)行24小時(shí)經(jīng)營(yíng)和超低價(jià)策略,吸引了許多原本不是麥當(dāng)勞目標(biāo)顧客的用戶,導(dǎo)致門店環(huán)境臟亂差,這使得有支付意愿的、能夠帶來(lái)毛利的核心家庭用戶流失,食品安全問(wèn)題也隨之暴露,加劇了經(jīng)營(yíng)矛盾。

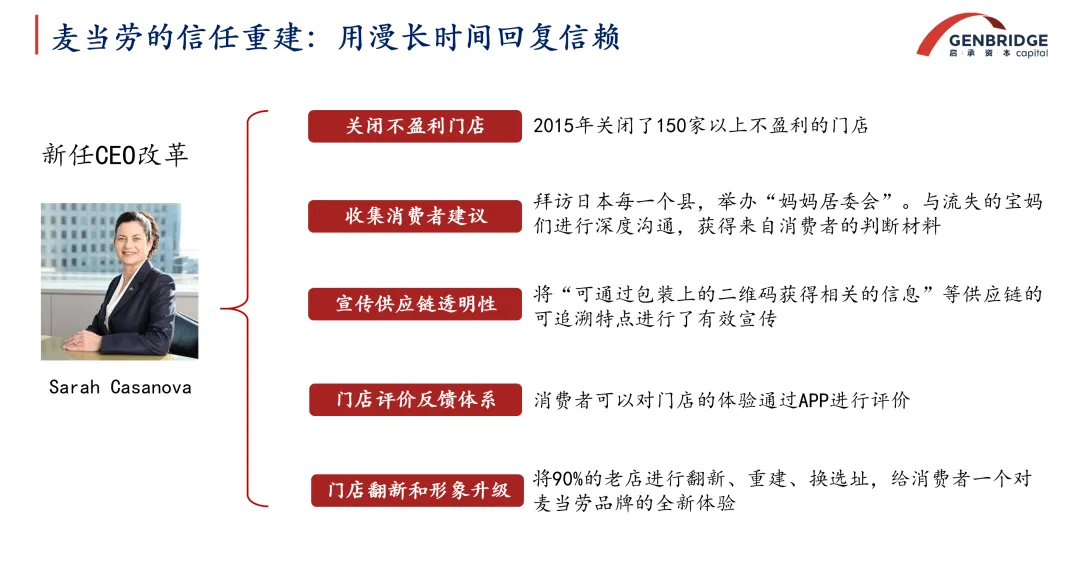

麥當(dāng)勞的利潤(rùn)率因此嚴(yán)重下降。為了重建顧客信任,公司任命了新的CEO,她花了5年以上時(shí)間進(jìn)行調(diào)整。這些調(diào)整包括改善與消費(fèi)者的溝通、建立透明可溯源的供應(yīng)鏈、建立門店反饋體系和翻新管理等,以恢復(fù)麥當(dāng)勞的經(jīng)營(yíng)水平。

從以上兩個(gè)案例能夠看出,急于降價(jià)銷售以及供應(yīng)鏈風(fēng)險(xiǎn)不容忽視。即便在大家都追求低成本的環(huán)境下,性價(jià)比并非是唯一的考量。

結(jié)語(yǔ)

?

對(duì)于中國(guó)餐飲企業(yè)而言,日本餐飲企業(yè)是一個(gè)很好的學(xué)習(xí)對(duì)象。但中國(guó)企業(yè)在研究和學(xué)習(xí)日本時(shí),也存在以下四個(gè)局限性:

第一,日本供應(yīng)鏈規(guī)模化門檻更高。日本的食品自給率為39%,即60%是進(jìn)口的,40%國(guó)產(chǎn),因此很多預(yù)制化的過(guò)程都來(lái)自中國(guó)或者東南亞,十分依賴全球化供應(yīng)鏈。對(duì)于新興企業(yè),它的采購(gòu)門檻會(huì)比較高,不像中國(guó)有這么大的生鮮供給來(lái)支撐連鎖化餐飲。

第二,日本菜品數(shù)目較少和標(biāo)準(zhǔn)化難度低。日本菜品中有幾樣大單品占生活中的比例高,如烏冬、咖喱、牛肉飯等,碳水類占比較高。這些菜品烹飪方法還原難度低,規(guī)模化較為容易。

第三,基于文化差異,日本員工管理更加容易。日本很多頭部企業(yè)并沒(méi)有分紅或獎(jiǎng)金形式的員工激勵(lì),許多員工只是期望獲得比現(xiàn)有工作稍高的工資,但不會(huì)因?yàn)槿狈?lì)而影響工作表現(xiàn)。

最后,日本餐飲業(yè)沒(méi)有受到外賣的沖擊。日本外賣的客單價(jià)約65塊人民幣左右,且外賣價(jià)格比堂食價(jià)格顯著更貴。

總的來(lái)說(shuō),餐飲行業(yè)的復(fù)雜性不容小覷。它不同于其他行業(yè),不是單一能力就能決定企業(yè)或行業(yè)的成敗,是多種能力的綜合體現(xiàn)。這個(gè)行業(yè)涵蓋了服務(wù)業(yè)、零售業(yè)和制造業(yè)的綜合性特點(diǎn)。

如果將餐飲企業(yè)的發(fā)展比作馬拉松比賽,那么選手不僅僅需要跑得快,更需要注意不能摔倒或跑錯(cuò)方向。一旦在關(guān)鍵時(shí)刻出現(xiàn)問(wèn)題,就可能被競(jìng)爭(zhēng)對(duì)手拉開(kāi)差距。