文:賈陽

來源:20社(ID:quancaijing_20she)

不是9.9元的瑞幸喝不起,而是買一送一中獎率奇高的東鵬特飲更有性價比。

當消費者們的注意力還被瑞幸、蜜雪冰城和東方樹葉占據的時候,有一個百億級別的大單品已經悄然誕生了。那就是從廣東東莞起家的功能飲料,貨車司機神器,紅牛模仿大賽第一名的東鵬特飲。

要知道,中國人都熟悉的康師傅冰紅茶也就百億規模上下。十年磨一劍的東方樹葉,也是在2023年才邁入百億門檻。相較之下,東鵬特飲的存在感要低太多了,是一個隱形的怪獸。也難怪如此,它一開始瞄準的就是藍領市場,而這個群體在整個互聯網上都是缺乏話語權的。

“累了困了”,這句從紅牛那里撿來改裝的廣告詞,直接明白地告訴你東鵬特飲的使命——這是一個為提升工作效率而生的飲品,換句話說,就是“牛馬”飲料。

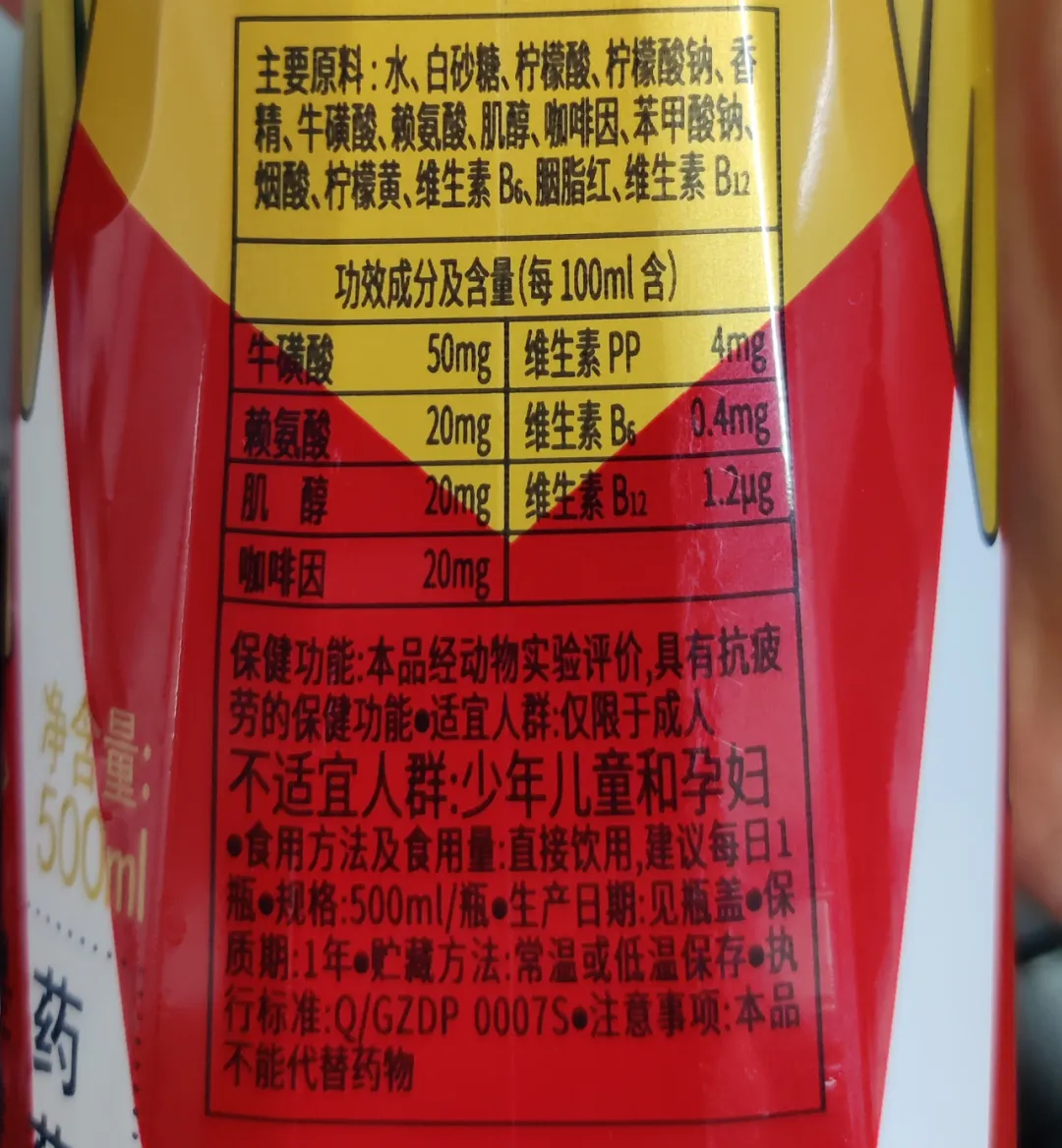

它的核心功能成分是糖和牛磺酸,糖用于提供能量,牛磺酸保護心肌,煙酸、B6、B12對能量代謝有加速和刺激作用,賴氨酸提高人體注意力,咖啡因減少疲勞。哐哐一瓶灌下去,還能再搬一宿磚。

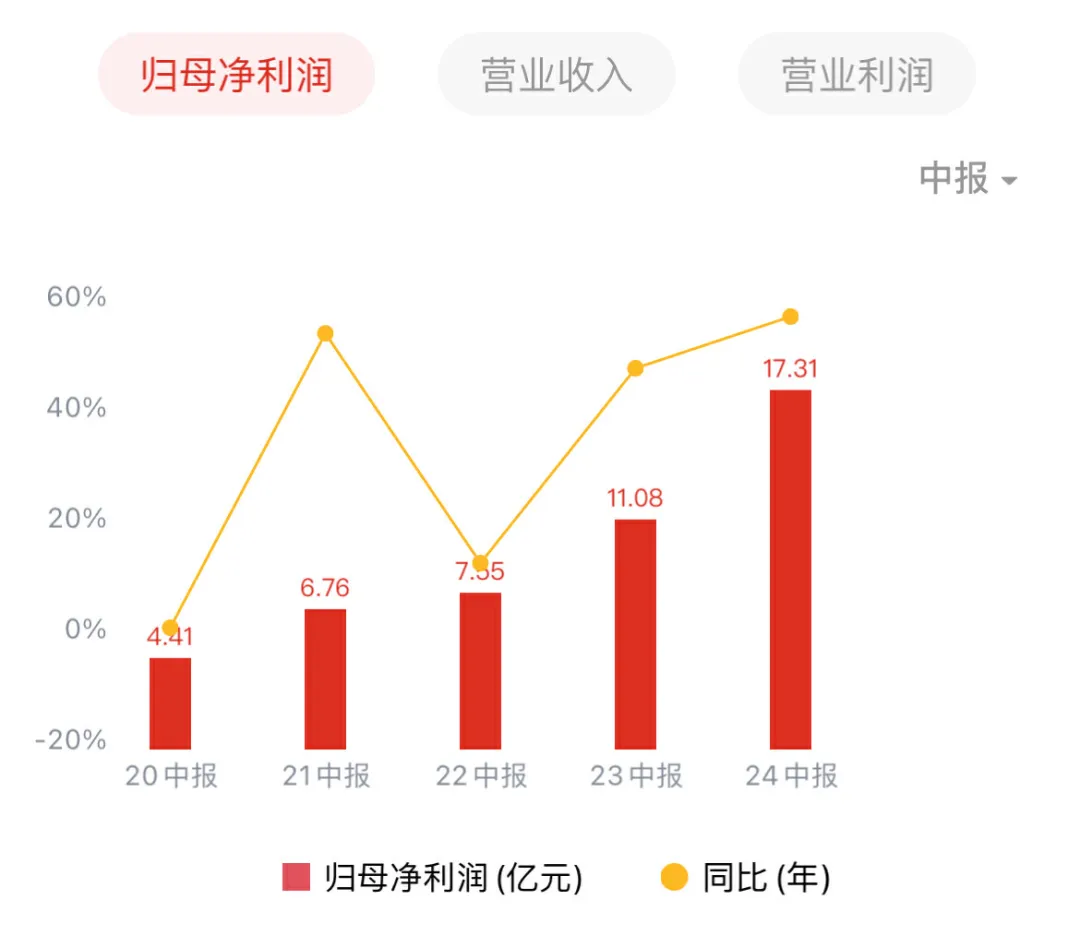

但這么多年來,東鵬特飲配方價格都是這樣,為什么業績突然小爆發?東鵬特飲本月剛發布的前三季業績預報稱,預計公司實現營收124—127.2億元,同比增長43.50%—47.21%;實現扣非凈利潤25.5億元—26.8億元,同比增長69.76%—78.41%。

如果說瑞幸給打工人提供咖啡因的同時,還提供了一些悅己享受的體驗,那東鵬特飲的口感跟享受就離得太遠了,它就是一個純純的功能性飲料。東鵬的業績爆發,哪些是反映了消費市場的變化,哪些又是這個飲料“個人奮斗”的結果?

01

偷塔

東鵬特飲起飛的依仗就是牢牢把握住了貨車司機、工人的客群。在過去中國經濟騰飛的過程中,東鵬是流淌在底層打工人血液里的能量補給。

功能飲料的爆發節點,正對應了兩次疫情,一次是能量飲料,一次是電解質飲料。在世紀初的飲料大戰中,紅牛在能量飲料的市場上一家獨大。1995年,紅牛被華彬集團和泰國天絲成立合資公司引入中國,2003年非典席卷后,消費者健康意識提升,紅牛迎來爆發增長,在能量飲料賽道的市占率一度達到8成。

而東鵬則是從紅牛代工廠開始,跟在老大哥身后,推出了相當于紅牛“平替”的東鵬特飲。扒開配料表,你可以看到,能量飲料是一個完全沒有配方機密的行業。東鵬幾乎一比一復制了紅牛配方,在配料表幾無差異的情況下,定價只有紅牛的一半。

以某電商自營超市的價格對比,每100ml東鵬特飲到手價在0.7元—0.8元之間(包裝價格差異),天絲紅牛為1.6元,華彬紅牛為1.8元,啟力為2元。

紅牛250ml定價長期穩定在6元,市場定位也逐漸往上走,在央視投廣告、冠名奧運,直到后來把“困了累了,喝紅牛”的廣告語也升級成了“你的能量超乎你想象”。

紅牛留下的低價市場空白,不撿白不撿,東鵬連紅牛的廣告語也撿來修理一下自己用了,“累了困了,喝東鵬特飲”。做生意嘛,東鵬沒有精神潔癖。

從紅牛的陰影下做增長,東鵬最大的創新竟然是包裝。放棄紅牛定義的250ml易拉罐裝,東鵬特飲在2009年把包裝換成了PET塑料瓶,還在瓶蓋之外加上了一個透明蓋子,做出了差異化。在發現250ml容量太小,不符合北方消費習慣后,東鵬飲料又順勢推出了500ml的大金瓶。

這個透明蓋子屬于“無心插柳柳成蔭”了。東鵬董事長林木勤最初的想法是為了防塵、干凈,因為之前曾觀察到,有些講衛生的人在喝易拉罐時,會事先拿紙巾擦拭下瓶口。

沒想到這個類似尿檢杯的設計,被司機群體用出了花樣。它可以彈煙灰,可以放垃圾,可以分享飲料,還可以在不方便時用來方便。

業界廣為流傳的故事是,林木勤只要開車路過高速服務區,就會去翻垃圾桶,看看到底有多少東鵬的瓶子,多少競品。

于是在紅牛因為商標官司被耽擱的時候,東鵬特飲憑借幾乎相同的成分配方,便宜一半的價格,偷了塔。在紅牛的市場份額從8成下降到如今的5成左右過程中,東鵬分到了最大的蛋糕。

但是,就在兩年前的2022年,東鵬特飲陷入了“貨車司機不夠用了”的爭議。2022年的年中財報爆冷,公司的營收增速16.54%,歸母凈利潤增速11.66%,較前一年大幅放緩。

數據來自Wind

傳統消費者群體不夠用,要怎么辦呢?

東鵬的第一動作,不是去開發新產品來迎合新用戶,而是扛著它的拳頭產品,去教育拓展新的客群。走出廣東,在司機、工廠特定渠道之外去做拓展,去面向白領和學生群體做營銷。

“我們沒有把口味去做多元化,也沒有把國外消費者喜愛的零糖、加氣很好地融入到產品里面……可以在很多飲用場景上完全滿足需求,如加班、開車、開會做匯報或者一些應試的場景,都能滿足提神需求。”

2024年8月6日東鵬飲料披露的投資者交流紀要顯示,東鵬特飲的飲用群體在悄悄地發生變化,能量飲料的消費者似乎有從新藍領群體過渡到了互聯網、教培、廣告營銷等行業,群體逐漸有蔓延到白領人群的趨勢。

某種程度上,東鵬是在押注時代對低價“牛馬飲料”的需求擴張,從體力勞動者,拓展到腦力勞動者。

02

便宜是一種能力

東鵬是怎么去收割這個需求擴張的呢?

在農夫山泉和元氣森林在線下為了搶冰柜陳列“大打出手”的時候,東鵬也加入了戰局。

2022年起,東鵬就開始大規模投放冰柜。當時元氣森林在國內的冰柜數量在10萬臺左右,農夫山泉超則過60萬臺,康師傅在76萬臺左右,可口可樂129萬臺。東鵬在2022年上半年投放了7.4萬臺冰柜,2023年投放了十幾萬臺。截至2023年,東鵬飲料在全國活躍的終端網點達到了340萬家。

過往的飲料大戰告訴企業,誰能搶占廣袤土地上的萬千終端點位,誰更有可能贏得勝利。但對品牌而言,有了線下冰柜,陳列位置和廣告效應是有了,動銷卻不一定能保證。

東鵬的做法是,把此前就有的促銷手段延續使用——重頭戲就是“掃碼促銷”。類似于“再來一瓶”和抽獎紅包,但東鵬的玩法更簡單直接,中獎率更高,通過微信掃碼體系把C端促銷和B端經銷商核銷激勵打通了。

因為有高中獎率的“一元樂享”等活動,消費者更愿意去掃碼,支付一元就能再來一瓶;線下經銷商更有動力去真實核銷,因為核銷中獎瓶蓋有獎勵,每核銷20多張券就能免費換一箱貨,整箱開箱上架也有現金獎勵,能激勵進貨。

據華創證券此前統計,東鵬特飲給予終端的利潤空間達到了46%,與農夫山泉2元飲用水相當,遠高于元氣森林氣泡水的30-35%,康師傅冰紅茶的33%,可口可樂和茶π的30%。

雖然沒有直接接觸C端,但通過掃碼這種信息化機制,東鵬能靈活地掌握終端庫存狀況。此前有媒體報道其數字化庫存跟蹤機制,如果某區域掃碼率高于70%,意味著狀態平穩;低于50%,就需要了解當地存在什么問題,該如何調整。

這種線下的重資產投入,是東鵬的利潤在2022年變薄的其中一個原因,但卻是后期業績增速恢復的關鍵支點。大力投放新點位,疊加低價促銷手段,效果顯著,讓東鵬特飲在廣東省外市場份額提升迅速。在2022年,東鵬真正實現了“走出廣東”,其他區域營收首次超過廣東區域營收。

而在這個過程中,東鵬特飲沒有去提價,或者去做針對新人群的消費升級產品。通過擴展點位,把東鵬便宜的產品,推向更多的人群,是它的核心打法。保持低價對東鵬而言,不需要定力,反而是利潤豐厚的黃金模式。

做低價,原材料成本波動或許對利潤率更容易產生影響,但低價和規模卻能形成一定的競爭壁壘,節省了相當多的營銷成本。

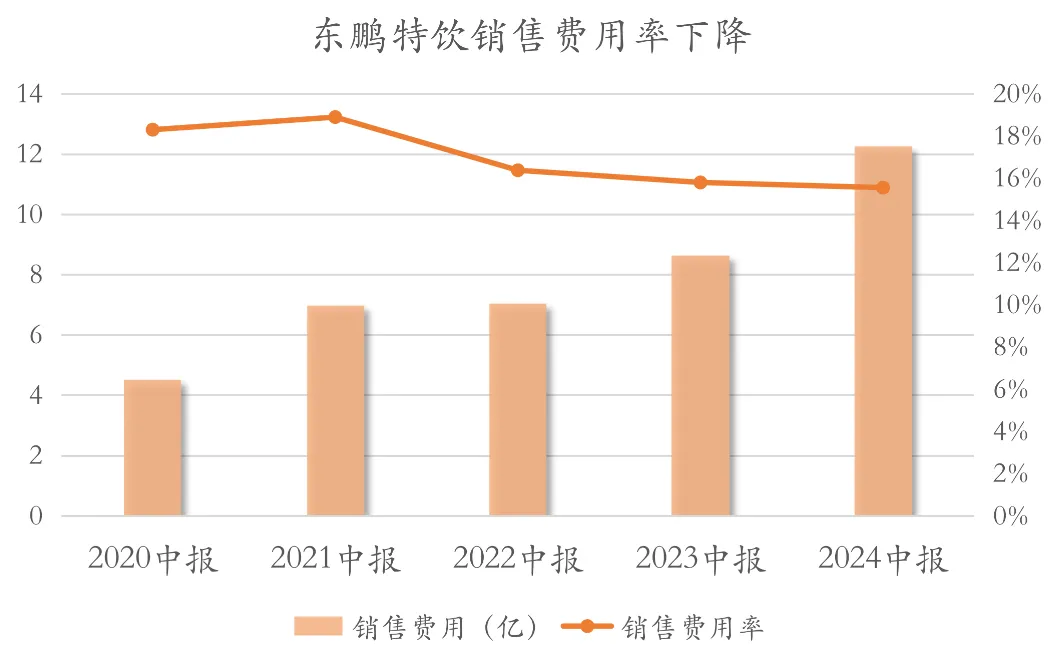

事實上,東鵬特飲的銷售費用雖然逐年提升,但因為營收規模的快速增長,整體的銷售費用率卻逐年下降——從2020年的18.3%下降到最新的15.56%,與行業平均水平相當(農夫山泉為21.41%)。

20社制圖

東鵬飲料的營業周期基本上都小于30天,連續多年呈下降趨勢,最新財報是22.98天,這意味著,從采購、生產、銷售到收款,30天之內就完成了。最新存貨周轉天數是21天,應收帳款周轉天數是1.82天。對零售企業而言,你的周轉率越高,意味著單位時間內的盈利能力越強。

隨著規模擴大,現金流也隨之水漲船高。就像瑞幸用便宜心智,把中國咖啡消費的普及迅速推進,而在這個過程中,瑞幸的利潤不薄。可樂和冰紅茶,做為老牌的頭部飲品,長期維持價格低廉,同樣營收穩定。

可以看到,在這種單一產品、低價打法下,東鵬飲料磨出了更高的效率,營收和利潤率加速增長。

數據來自Wind

據東鵬財報,2023年底,500ml的東鵬特飲大金瓶已經成長為百億大單品,占公司整體收入的90%以上。

尼爾森IQ數據顯示,2023年東鵬特飲在中國能量飲料市場中銷量排名第一,市場占比達43.02%;但銷售額仍居第二,位于紅牛之后。

而在全國性的經銷網點建立起來后,東鵬飲料才開始復用渠道,在2023年力推新品電解質水“補水啦”,售價只有外星人的60%左右。今年上半年補水啦銷售收入增至5.31億元,同比增長172.16%。

03

更少歷史負擔,更懂資本玩法

東鵬飲料跟娃哈哈等一批飲料公司的發家軌跡非常類似。

娃哈哈的源頭是宗慶后經銷而后代工“中國花粉口服液”,看準兒童營養液的遼闊市場機遇后,宗慶后自創了兒童營養液品牌娃哈哈。

東鵬特飲一開始是替紅牛做代工,自己原有的C端產品是一款低價菊花茶,一盒只賺兩分錢。紅牛熱賣,時任東鵬副廠長的林木勤說服管理層,推出了與紅牛幾乎一樣口味的東鵬特飲。

但東鵬的股份制改革歷史遺留問題,比娃哈哈要少得多。

娃哈哈誕生時是校辦企業,國資性質,90年代改制后變成了混合所有制,大股東包括國資(46%)、宗慶后個人(29.4%)、職工持股會集體持股(24.6%)。持股會的存在讓娃哈哈想要上市時面臨阻礙。娃哈哈外部還有代表宗家利益的宏勝和宏振集團,占據經銷渠道等核心資產。利益糾葛復雜,也讓娃哈哈如今接班、改革過程中沖突頻發。

相較之下,東鵬的改制更干脆利落。2003年是國內企業一個特殊年份,被稱為管理層收購(MBO)之年。東鵬作為國企,也在那一年完成了從國有轉向民營的改制。林木勤與廠里20多個同事集資了460多萬,共同買下了東鵬特飲的品牌和生產設備,成立了深圳市東鵬飲料實業有限公司。林木勤出資最多,占股58.04%,成為新公司的大股東。

之后2019年東鵬特飲尋求上市,簡單清晰的股份結構,也讓其障礙減少。

東鵬飲料是一家模仿型企業,說得好聽些,是一家充分發揮了后發優勢的公司。

在產品研發上,東鵬飲料幾乎都是跟在市場老大身后做平替產品,東鵬特飲是紅牛的平替,補水啦是外星人的平替,鵬友上茶則跟隨東方樹葉。在強大的銷售渠道支持下,東鵬用低價去跟Top玩家做差異競爭,發掘中低端市場。

這一路線試錯成本極低,沒有復雜的產品線,研發費用率常年維持在不到1%。東鵬飲料管理層的精力可能沒點在創新上,但點在了經營上,包括如何通過資本運作來賺錢。

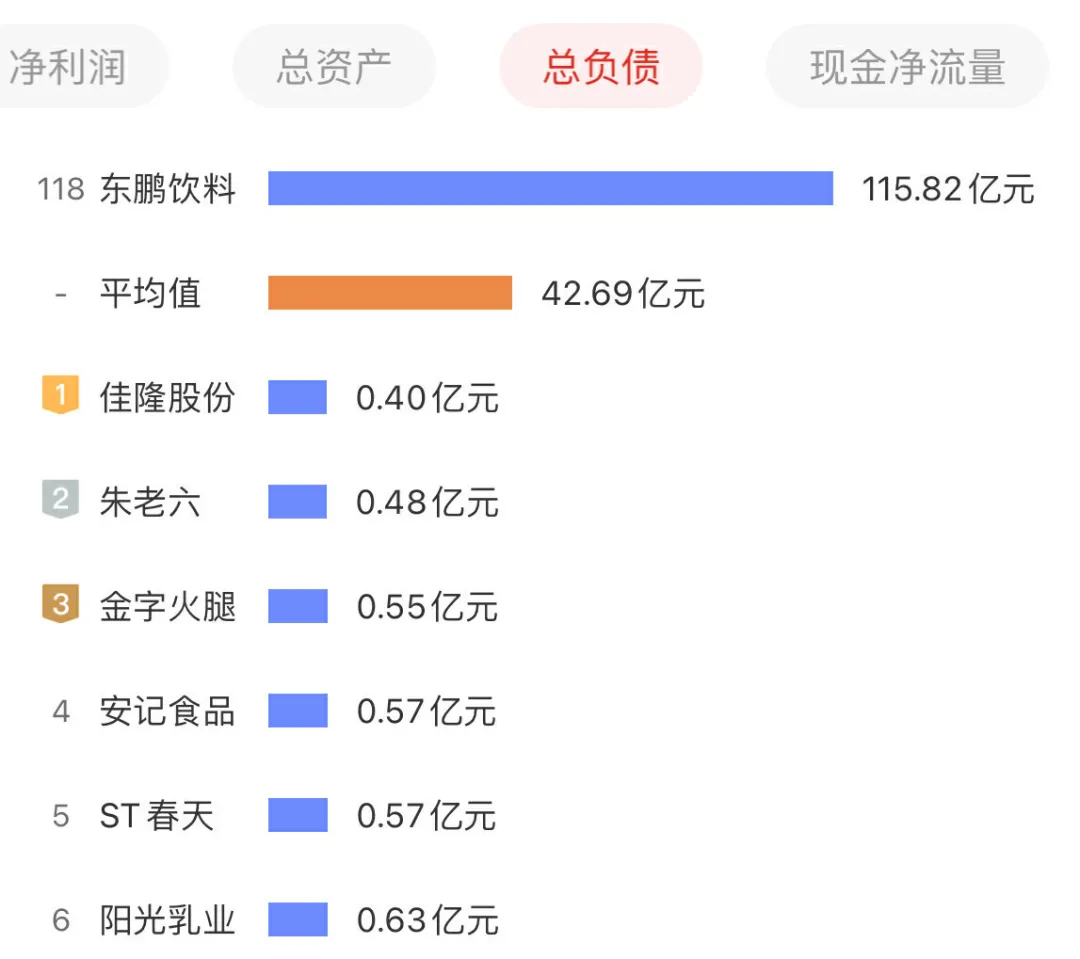

點開東鵬特飲的財報,你可能會被其遠超過同行的負債率嚇一大跳。截至今年上半年,總資產達到186.47億,負債額達到115.82億元,資產負債率達到62.11%。而A股同業資產負債率平均值僅為34.35%。東鵬飲料上市3年多,資產增長了1.63倍,而負債增長了3.17倍。

數據來自Wind

而實際上東鵬飲料的現金又非常充足,截止6月末賬上的貨幣資金高達79.75億,同比增143.73%,創下歷史新高。而短期借款金額也創下新高,達56.91億。

自己有錢,為什么還要大規模借錢呢?“大存大貸”被質疑,東鵬飲料給投資者的解釋是“公司為提高公司的資金使用效率,產生部分短期借款”。

簡單算一下賬,借款要付的利率極低,為1.30%至2.50%,而東鵬購買的理財產品收益率高(近期購入的理財產品收益率分別為4.2%和2.24%—3.65%),東鵬想賺這個差額。實際也被它賺到了。今年上半年,公司財務費用為-1.044億,其中利息支出4229萬元,利息收入1.37億元。

東鵬上市3年來5次大手筆分紅,累計派現金額超過40億元,而林木勤家族的股權占比在6成以上,大約24億元光明正大地流入林木勤家族的口袋。

東鵬就這樣舒舒服服地用“打工人續命水”造出了印鈔機。