、

文:陽一

來源:財經(jīng)天下WEEKLY

2025年,開年第一場大戲,是新茶飲的上市“混戰(zhàn)”。

元旦這一天,蜜雪冰城更新了招股書,再次向港交所主板提交了上市申請。2024年前三季度187億元的營收,51億元的經(jīng)營活動現(xiàn)金流量,新晉門店數(shù)量“全球第一”位置,蜜雪冰城最新披露的數(shù)據(jù)堪稱耀眼。

盡管“不差錢”,蜜雪冰城還是著急了。2024年底,新茶飲品牌古茗在港交所上市的備案已經(jīng)獲得通過,市場紛紛猜測,它或?qū)⒙氏鹊顷懜酃伞习⒁桃灿?024年12月27日更新了招股書,再次沖擊資本市場。僅隔幾天,蜜雪冰城就火急火燎地緊追而來。

二、三線市場中崛起的新茶飲龍頭們,集體患上了“IPO焦慮癥”。而蜜雪冰城的“性價比”故事,在新茶飲狂卷價格戰(zhàn)的今天,還好講嗎?

01

9個月賣出超71億杯,凈賺35億元

蜜雪冰城,目前仍是新茶飲領(lǐng)域賺錢能力極強的存在。

從一臺刨冰機起家,蜜雪冰城的發(fā)家故事,很多人都不陌生。1997年,河南大學生張紅超,在鄭州大學周邊開了一個小店勤工儉學,賣的是普通的刨冰。兩年后,這個小店改名叫“蜜雪冰城”。

在2010年,蜜雪冰城啟動加盟模式,自此,它的門店數(shù)量就像春天的野草一樣,開始了迅猛生長。盡管在2024年,新茶飲圈的“9.9元”折扣戰(zhàn)如火如荼,蜜雪冰城也沒有停下擴張的腳步。

招股書顯示,截至2024年9月底,蜜雪冰城在海內(nèi)外一共擁有超過4.5萬家門店,一舉超過了星巴克,成為國內(nèi)和全球最大的現(xiàn)制飲品企業(yè)。

在國內(nèi),蜜雪冰城有57.2%的門店是開在三線及以下城市的,仍然是下沉市場之中的“王者”。

2023年賣出74億杯之后,僅僅在2024年前9個月,蜜雪冰城的門店就實現(xiàn)了71億杯的出杯量。如果說,香飄飄的“一年賣出3億杯,杯子連起來可以繞地球一圈”成立,那么蜜雪冰城不到一年的銷量,可以環(huán)繞地球23圈還多。

在最新的招股書里,蜜雪冰城強調(diào)自己的單價為6元,雖然賣得便宜,但賺錢能力卻一騎絕塵。

2021年至2024年前三季度,蜜雪冰城的營收分別為103.51億元、135.76億元、203.02億元和186.6億元,短短三年多的時間先后突破100億元和200億元的大關(guān)。2024年前三季度,蜜雪冰城的凈利潤為35億元,同比增長42.3%,所賺的錢比2023年全年還要多。算上2021年、2022年,短短三年多的時間蜜雪冰城賺了超106億元。

蜜雪冰城這么能賺錢,靠的是一個“賣奶茶不如賣服務(wù)”的故事。

在蜜雪冰城去年前9個月的總收入里,有97%是來自于“商品和設(shè)備銷售”,其余的則是加盟和相關(guān)服務(wù)費。向數(shù)萬家加盟門店提供做茶飲用的食品原料和設(shè)備等,才是蜜雪冰城的收入大頭。

蜜雪冰城從外部供應(yīng)商采購來的水果、乳制品、糖等生產(chǎn)原料,一大部分會送到它自己的生產(chǎn)基地精加工,經(jīng)過它自建的總面積已達35萬平方米的27個倉,形成了對國內(nèi)31個省份、自治區(qū)和直轄市的配送網(wǎng)絡(luò)覆蓋。

因此,實際上蜜雪冰城做的是“供應(yīng)鏈生意”。在蜜雪冰城旗下,99%都是加盟門店。2022年、2023年及2024年前九個月,蜜雪冰城的加盟商數(shù)量分別為1.36萬名、1.68萬名和1.98萬名,仍在不斷遞增。其中,經(jīng)營多家門店的加盟商數(shù)量分別為5382名、7041名和8292名。

在加盟商背后,賺供應(yīng)商的錢,在這樣的模式下,人稱“雪王”的蜜雪冰城擁有充裕的現(xiàn)金流。從2022年到2024年前三季度,蜜雪冰城的毛利率分別為28.3%、29.5%及32.4%。在2023年,蜜雪冰城實現(xiàn)了38億元的經(jīng)營活動現(xiàn)金流量凈流入;截至去年9月底,這個數(shù)字增長到了51億元。

截至去年第三季度期末,蜜雪冰城的賬上,還趴著59.8億元的現(xiàn)金和現(xiàn)金等價物。

但即使“不差錢”,蜜雪冰城仍然急著上市。尤其是在古茗上市備案獲得通過之后,“雪王”坐不住了。

02

“雪王”為什么急著上市?

從去年年底到現(xiàn)在,新茶飲品牌跟擰緊了發(fā)條一樣,一股腦爭奪起了“新茶飲第三股”。

2024年12月9日,古茗的香港上市備案獲證監(jiān)會通過;6天后,古茗更新了招股書。2025年元旦前,滬上阿姨更新招股書,再度沖刺港股。霸王茶姬和茶顏悅色,在去年也傳出了計劃赴美上市的消息。現(xiàn)在蜜雪冰城提出IPO申請,無疑是給這股浪潮又添上了最熱的一把火。

新茶飲江湖已經(jīng)卷出天際。喜茶、奈雪的茶等屬于高端品牌,古茗、茶百道、滬上阿姨等中端品牌都在10~20元價格帶上,是競爭最為激烈的一檔。10元以下價格帶的市場,此前曾一度被蜜雪冰城獨占。

蜜雪冰城立足的產(chǎn)品“基石”有三樣:冰鮮檸檬水、冰淇淋和珍珠奶茶。它們制作的門檻不高,但在當年一杯奶茶要賣十幾元、二十幾元時,蜜雪冰城就把單價做到了只有6元。同時,在國內(nèi),它是較早開放加盟,“第一批吃螃蟹”的新茶飲品牌。

在這兩項加持下,蜜雪冰城直接開拓了一片下沉市場賣奶茶的“無人區(qū)”。“雪王”IP帶著“蜜雪冰城甜蜜蜜”的歌聲,深入人心。

但在近兩年時間里,喜茶、奈雪的茶等原來只做直營的品牌已經(jīng)先后宣布開放加盟。古茗、滬上阿姨、甜啦啦等在二、三線市場中崛起的連鎖品牌,也先后向蜜雪冰城發(fā)起了沖擊。

價格戰(zhàn)也在2024年升溫。瑞幸、庫迪等咖啡品牌率先掀起了“9.9元”的折扣追逐戰(zhàn),并擴展到了整個茶咖圈。

蜜雪冰城不得不面對更多強勢的挑戰(zhàn)者。在它的應(yīng)戰(zhàn)策略里,“上市”是最為引人注目的一環(huán)。

在門店數(shù)量、營收和凈利潤等方面,最新提交招股書的幾家品牌里,古茗和滬上阿姨都無法和“雪王”的龐大體量相提并論,但在其中,也有一些可以用來對比的方面。

滬上阿姨在2023年實現(xiàn)了33.48億元營收,2024年上半年實現(xiàn)了營收16.58億元。截至12月17日,其門店數(shù)量從上半年的8437家增長到了8980家,其中超過99%為加盟店。

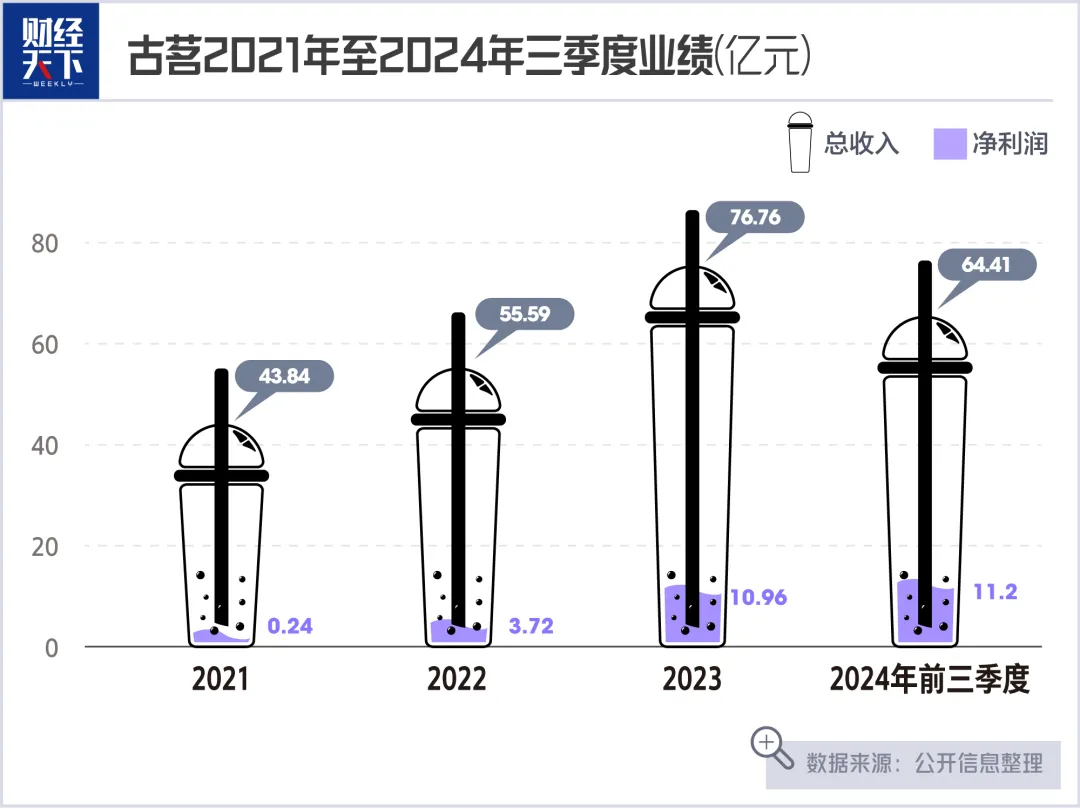

2024年前三季度,古茗實現(xiàn)收入64.41億元,GMV(商品銷售額)為166.08億元。截至2024年9月30日,其門店數(shù)量達9778家。有趣的是,元旦前,有網(wǎng)友曬帖稱,古茗開出了自己的第9999家門店,恰好在2024年卡在了“萬店”門檻前。

無論是滬上阿姨還是古茗,都曾提出過“萬店”的目標,顯然直指蜜雪冰城。它們同樣以加盟模式為主。在門店數(shù)量和銷售額這些維度來看,古茗都堪稱行業(yè)第二,已緊隨在蜜雪冰城身后。

2024年前三季度,古茗每家新開加盟店的日均GMV為5200元,比蜜雪冰城要高。在這背后,是古茗持續(xù)的“向下”戰(zhàn)略。2021年時,它在二線及以下城市的門店占比為78%,已經(jīng)是新茶飲品牌里比例最高的一家,到去年前三季度,這個比例已進一步提升到了80%。

甚至,古茗在2024年不僅推出過9.9元的原葉鮮奶茶和咖啡,年中時它在廣東的門店還賣過折后價只有4元一杯的檸檬水。這些都無異于直接向蜜雪冰城發(fā)起了挑戰(zhàn)。

與此同時,整個新茶飲行業(yè),已逐漸接近了增長的天花板。弗若斯特沙利文報告顯示,我國現(xiàn)制茶飲店行業(yè)規(guī)模在2018年至2023年的復(fù)合增長率為25.2%,2024年至2028年的復(fù)合增長率則預(yù)計下降為15.4%。

下沉市場生意也不好做。可資借鑒的是,古茗在去年前9個月新門店的日均GMV也同比下降了11%,加盟商的流失率達到了11.7%。

新茶飲已經(jīng)是存量市場刺刀見紅的比拼,有人進,則必有人退。即使是蜜雪冰城,焦慮感也撲面而來。

“我們的競爭對手,可能已經(jīng)占據(jù)我們新門店的理想店址。”蜜雪冰城在招股書中坦言。其中還提示風險稱,它應(yīng)對競爭而采取的措施,“可能存在局限性”。

另一方面,隨著門店數(shù)量增長、密度增大,蜜雪冰城難免會出現(xiàn)“左右手互搏”的問題。蜜雪冰城自身的增長空間還有多大,也是市場在思考的問題。

在2023年,蜜雪冰城的平均單店終端零售額為144萬元。在2024年前9個月,報告期內(nèi)平均單店終端零售額下降到了108萬元。

早在2022年,東北證券就曾給蜜雪冰城算過一筆賬。按照它當時開店密度最大的鄭州地區(qū)開店水平估算,相當于每十萬人門店保有量為6家。那么對應(yīng)到全國,蜜雪冰城的門店上限在6萬~8萬家之間。

當然,這還只是個剔除了各項影響因素后的理想數(shù)字。但蜜雪冰城現(xiàn)在的門店數(shù)量已經(jīng)突破4.5萬家,市場還能承載多少家蜜雪冰城,是個未知數(shù)。從2021年到2022年,蜜雪冰城門店數(shù)量增加了8982家。2023年比上一年又增加了8582家。2024年的前9個月,增加的門店數(shù)量為7737家。它在2024年全年是否還能實現(xiàn)門店數(shù)量的正增長,仍有待時間檢驗。

2022年、2023年蜜雪冰城營收分別同比增長了31.2%、49.6%,2024年前9個月增速則為21.2%。2022年、2023年其凈利潤同比增速分別為5.3%、58.3%,2024年前9個月則為42.3%。

新茶飲賽道上的玩家們,一邊是“9.9元”拼價格,一邊是卷門店規(guī)模。盡管蜜雪冰城不缺錢,但面對激烈競爭,上市總歸是能提供更多的融資渠道,為未來的拼殺提供彈藥。

“蜜雪冰城發(fā)展已經(jīng)到了一個放緩的階段,無論是加盟模式還是供應(yīng)鏈的升級,都需要持續(xù)地投入來支持體量的逐步擴大,包括精細化的供應(yīng)鏈運作、產(chǎn)品研發(fā)、業(yè)務(wù)數(shù)字化和智能化、品牌營銷迭代。這些如果跟不上,就容易面臨崩盤的風險。”凌雁管理咨詢首席咨詢師、食品和餐飲行業(yè)分析師林岳告訴《財經(jīng)天下》。

蜜雪冰城已經(jīng)錯過了此前上市的時機。2020年,蜜雪冰城啟動成立以來首輪、也是IPO前最后一輪融資,當時只有龍珠資本、高瓴等極少數(shù)機構(gòu)拿到了入場券,但它在A股沖刺IPO失利。2021年,奈雪的茶成為首家登陸港股的新茶飲品牌。2024年,蜜雪冰城轉(zhuǎn)戰(zhàn)港股,但第二家上市的同行業(yè)公司是茶百道。

上市的窗口轉(zhuǎn)瞬即逝,資本市場對新茶飲項目的認可度也有可能變化。眼看著古茗有望成為繼奈雪的茶、茶百道之后的“新茶飲第三股”,蜜雪冰城也不能不著急了。

“現(xiàn)制新茶飲品牌都要面臨市場消費低迷的問題,要穿越這個周期就需要打造抗風險的能力,上市是最直接的方式。”林岳說。但他同時也提出,它們要解決根本問題,“還要靠自身的創(chuàng)造力”。

03

漲價、做AI,要講新故事了

為了向資本市場證明自己的發(fā)展?jié)摿Γ\求上市的蜜雪冰城,也在求變。

兩個月前,蜜雪冰城成立了人工智能技術(shù)公司,開始講“AI故事”,經(jīng)營范圍涉及新興能源技術(shù)研發(fā)、智能機器人研發(fā)等。蜜雪冰城也希望,靠智能化為新茶飲業(yè)務(wù)賦能。

在招股書里,蜜雪冰城提到,其借助智能系統(tǒng)建設(shè)物流、生產(chǎn)和企業(yè)管理環(huán)節(jié),提高效率。它的智能工廠擁有60多條智能化生產(chǎn)線,使用了先進的自動化設(shè)備和數(shù)字化工具。

把“雪王”IP做得有聲有色后,蜜雪冰城還搞起了內(nèi)容矩陣。在2024年底,蜜雪冰城成立了“雪王愛動漫文化(北京)有限公司”。蜜雪冰城方面回應(yīng)稱,雪王愛動漫將主要負責“雪王”IP的內(nèi)容運營、知識產(chǎn)權(quán)保護、IP商業(yè)化等業(yè)務(wù)。

早在2023年7月,由“雪王”擔綱主角的動畫《雪王駕到》就在各大視頻平臺上線,播放量已超過2億次。2024年12月21日,動畫《雪王之奇幻沙洲》梅開二度,登陸各大視頻平臺,還收獲了不少“燃炸了”的評價。截至2024年12月27日,在主要社交平臺上,“雪王”及“你愛我,我愛你,蜜雪冰城甜蜜蜜”主題曲的相關(guān)話題的累計曝光量分別超過87億次和84億次。在淘寶平臺上,銷售“雪王”產(chǎn)品的蜜雪冰城“雪王魔法鋪”粉絲已經(jīng)近17萬。

蜜雪冰城講了多年的“性價比”故事也在調(diào)整。

2024年12月17日,“蜜雪冰城漲價1元”的消息沖上了微博熱搜。財聯(lián)社等媒體報道,蜜雪冰城在廣州的多家門店小程序上發(fā)布公告稱,綜合門店經(jīng)營情況,其堂食和小程序上的飲品、冰淇淋門市價漲價1元。

之后,蜜雪冰城官方客服回應(yīng)說,這次蜜雪冰城漲價區(qū)域為北京、廣州、深圳部分區(qū)域,除了冰杯、零食、周邊外,其他商品統(tǒng)一加價1元。公司新的定價方式,目前還是在這些城市“試點”。

這引發(fā)了網(wǎng)友們的熱烈討論。有人擔心,日后蜜雪冰城會不會在全國范圍內(nèi)漲價;也有人失望地表示,如果連“雪王”都漲價了,自己就不買了。但還是有很多人認為,它都已經(jīng)這么便宜了,漲價1元只是“毛毛雨”,并不會影響自己的購買決策。

林岳認為,雖然蜜雪冰城漲價幅度不明顯,但對于蜜雪冰城的客群來說,有不少人還是對價格比較敏感的。“個人認為漲價需要做好消費者的溝通,顧客情緒是品牌口碑的重要基礎(chǔ)。”他說。

但他同時也認為,蜜雪冰城的漲價,是基于高企的運營成本“不得已而為之”。同時,這也能提高部分加盟商的收益。

在價格戰(zhàn)日趨激烈的情況下,原本的眾多中端品牌推出低價產(chǎn)品,向低線市場“下探”,也和蜜雪冰城的產(chǎn)品價格產(chǎn)生了重疊。蜜雪冰城的漲價,或許也不失為一種新的差異化路線。

畢竟,盡管三線及以下城市仍是蜜雪冰城門店占比近六成的主戰(zhàn)場,但它也不斷在向更高線城市進軍。2021年,蜜雪冰城在一線城市只有782家門店,在2024年9月底已經(jīng)增加到了1942家,占比提高到4.8%。報告期內(nèi),新一線城市門店數(shù)量也增加到了近8000家。

此外,在此前上市的新茶飲品牌中,無論是高端茶飲品牌奈雪的茶,還是做中端茶飲的茶百道,在上市后的股價表現(xiàn)并不盡如人意。在2024年上半年財報中,奈雪營收為25.44億元,同比下滑1.9%,虧損4.38億元。三年前上市首日,奈雪的茶股價收報19.80港元/股,截至2024年12月31日,已跌至1.36港元/股,三年內(nèi)跌幅達93%。

“新茶飲第二股”茶百道的日子也不算好過。截至2024年6月30日,茶百道實現(xiàn)營業(yè)收入23.96億元,同比減少10%;歸母凈利潤為2.37億元,同比下降59.7%。報告期內(nèi),茶百道全國門店增至8385家。2024年4月登陸港股時,茶百道上市首日破發(fā),盤中跌幅一度達到38%。

市場也在期待,蜜雪冰城這樣體量的“巨無霸”入場,是否能給新茶飲板塊帶來變化。但要想搶到這張入場券,“雪王”還有一場硬仗要打。