文:Bale

來(lái)源:iBrandi品創(chuàng)(ID:ibrandi)

據(jù)茶咖觀察報(bào)道,樂(lè)樂(lè)茶品牌計(jì)劃在2025年將直營(yíng)店全部閉店撤鋪,只保留加盟門店。接下來(lái),樂(lè)樂(lè)茶將轉(zhuǎn)型做烘焙專門店,并開以烘焙品類為第一優(yōu)先級(jí)的門店。

與此同時(shí),烘焙店將以聯(lián)營(yíng)形式為主,由聯(lián)營(yíng)商出資,樂(lè)樂(lè)茶負(fù)責(zé)運(yùn)營(yíng)管理,優(yōu)先考慮選址優(yōu)質(zhì)商圈。

多年以前,樂(lè)樂(lè)茶還是可以和喜茶、奈雪并排站的“高端新茶飲三兄弟”之一,但隨著近幾年來(lái)新茶飲市場(chǎng)的變化,無(wú)論是產(chǎn)品創(chuàng)新還是規(guī)模化競(jìng)爭(zhēng),樂(lè)樂(lè)茶早就處于下下風(fēng)。

“轉(zhuǎn)型”離開新茶飲戰(zhàn)場(chǎng),撿起自己之前也具有優(yōu)勢(shì)且毛利率更高的烘焙業(yè)務(wù),或許是樂(lè)樂(lè)茶最后的放手一搏?

01

也曾是“高端新茶飲”

還曾與奈雪一起“眾樂(lè)”

事實(shí)上,樂(lè)樂(lè)茶最初就是以“茶飲+軟包”起家的,最火的那幾年,或許大部分消費(fèi)者都去搶購(gòu)過(guò)樂(lè)樂(lè)茶的臟臟包。

2016年2月,樂(lè)樂(lè)茶在上海五角場(chǎng)開設(shè)首家門店。2017年,樂(lè)樂(lè)茶推出爆款產(chǎn)品“臟臟包”,憑借獨(dú)特口感迅速風(fēng)靡,年均銷量達(dá)40萬(wàn)只;同期推出的 “草莓桃子酪酪” 茶飲也創(chuàng)下年均 250 萬(wàn)杯的銷售紀(jì)錄。

彼時(shí)的新茶飲市場(chǎng)什么樣?“高端”與“第三空間”是一種年輕人正在追求的生活方式,茶飲+歐包的路子也還算有一定的差異化。

那幾年,踩著消費(fèi)升級(jí)的風(fēng),樂(lè)樂(lè)茶發(fā)展的還算不錯(cuò)。

天眼查顯示,2018—2020年間,樂(lè)樂(lè)茶先后共計(jì)披露完成4輪融資。其中2019年4月是唯一一次披露了融資金額的輪次,彼時(shí),其完成2億元Pre-A輪融資。樂(lè)樂(lè)茶也進(jìn)一步加速著全國(guó)擴(kuò)張步伐,相繼進(jìn)入廣州、杭州、西安、南京等中心城市。

2020年,樂(lè)樂(lè)茶品牌估值達(dá)17.1 億元,雖然全國(guó)門店僅61家,市場(chǎng)占有率為3.9%,但那個(gè)新茶飲時(shí)代還沒(méi)走過(guò)拼規(guī)模的程度,一二線城市競(jìng)爭(zhēng)也沒(méi)有那么激烈,消費(fèi)還沒(méi)迎來(lái)“降級(jí)”,樂(lè)樂(lè)茶活得還不算太吃力。

轉(zhuǎn)折點(diǎn)是在2021年出現(xiàn)的,那一年,樂(lè)樂(lè)茶似乎也隨著大環(huán)境的遇冷,開始“高開低走”,或是說(shuō),掉隊(duì)了。

截至2021年7月19日,樂(lè)樂(lè)茶在全國(guó)9個(gè)省份(含直轄市)的14座城市僅擁有門店75家,其中3家未營(yíng)業(yè)。同一時(shí)期,喜茶已經(jīng)有800多家門店,估值超過(guò)600億,奈雪的茶也已上市。

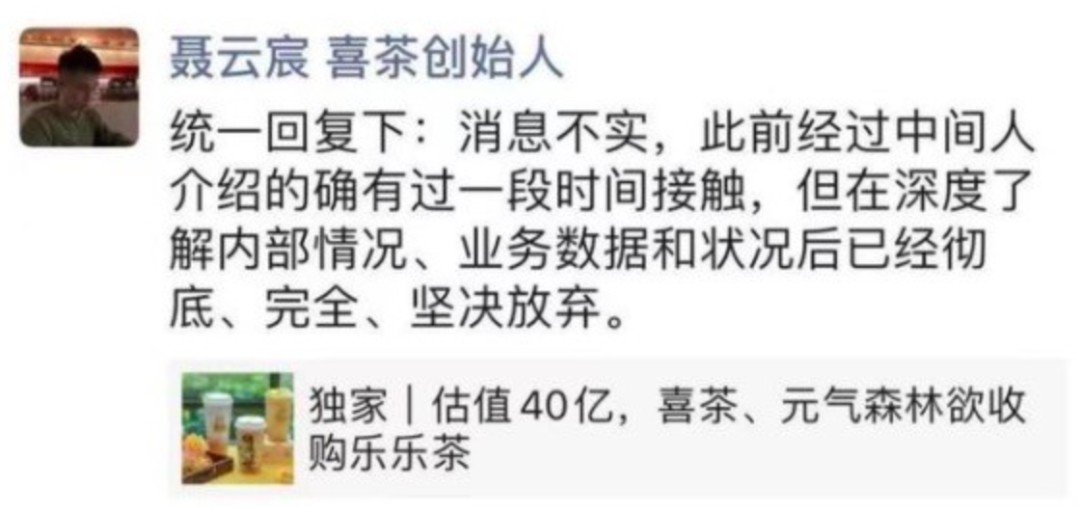

同樣是在2021年,7月中旬,媒體曾報(bào)道稱元?dú)馍趾拖膊瓒加召?gòu)新式茶飲品牌樂(lè)樂(lè)茶,并給出了40億元估值。

隨后,喜茶創(chuàng)始人聶云宸親自辟謠稱:“消息不實(shí),此前經(jīng)過(guò)中間人介紹的確有過(guò)一段時(shí)間接觸,但在深度了解內(nèi)部情況、業(yè)務(wù)數(shù)據(jù)和狀況后已經(jīng)徹底、完全、堅(jiān)決放棄。”

雖然針對(duì)被收購(gòu)的傳聞,樂(lè)樂(lè)茶也站出來(lái)堅(jiān)定回應(yīng):不實(shí)消息,目前獨(dú)立發(fā)展,經(jīng)營(yíng)良好,沒(méi)有并購(gòu)的意向。

但其后續(xù)的一系列動(dòng)作,似乎也在側(cè)面反映著樂(lè)樂(lè)茶的“經(jīng)營(yíng)數(shù)據(jù)”確實(shí)堪憂。

2021年下半年,樂(lè)樂(lè)茶先后關(guān)閉了重慶、西安等地門店,表示要聚焦華東市場(chǎng)。

2022年2月,樂(lè)樂(lè)茶通過(guò)公眾號(hào)宣布,2月24日開始,樂(lè)樂(lè)茶廣州最后一家門店正式閉店,這意味著樂(lè)樂(lè)茶已經(jīng)全面退出廣州以及華南市場(chǎng)。

“自2020年以來(lái),樂(lè)樂(lè)茶的經(jīng)營(yíng)情況就不太好,因?yàn)橘Y金鏈緊張,所以到處找投資人,尋求收購(gòu)機(jī)會(huì)”,有投資人士曾如此對(duì)媒體回憶,“那段時(shí)間樂(lè)樂(lè)茶接觸了不少投資方,但最終都沒(méi)有談攏。聶云宸這么一說(shuō),無(wú)異于雪上加霜,影響了一批投資方的投資意愿。”

樂(lè)樂(lè)茶顯然一直在鍥而不舍地尋找投資人,最終,在大幅度降低估值后,樂(lè)樂(lè)茶終于等來(lái)了奈雪的茶這一“接盤俠”。

奈雪的茶控股有限公司于12月5日晚間發(fā)布公告稱,其已簽署對(duì)樂(lè)樂(lè)茶主體公司上海茶田餐飲管理有限公司的投資協(xié)議。投資事項(xiàng)完成后,奈雪的茶將持有目標(biāo)公司43.64%股本權(quán)益,即,奈雪將成為樂(lè)樂(lè)茶第一大股東。

02

茶飲不行了

烘焙能行嗎?

彼時(shí),奈雪的茶之所以選擇樂(lè)樂(lè)茶,原因有三:與自身品牌定位契合;從開店選址等層面,降低自身運(yùn)營(yíng)成本,實(shí)現(xiàn)更多城市覆蓋;最后,那時(shí)候的奈雪還沒(méi)有進(jìn)入到“自身難保”的狀態(tài),同樣也需要進(jìn)一步發(fā)展品牌。

但現(xiàn)實(shí)是殘酷的,雙方聯(lián)姻,最終也沒(méi)能把“獨(dú)樂(lè)樂(lè)不如眾樂(lè)樂(lè)”變成現(xiàn)實(shí)。

事實(shí)上,在2021、2022年左右,整個(gè)茶飲行業(yè)就已經(jīng)開始進(jìn)入了一個(gè)強(qiáng)者更強(qiáng)、弱者更弱的節(jié)點(diǎn),雙方的聯(lián)盟雖然表面看似契合,但并沒(méi)有太多亮點(diǎn),比起1+1>2,其看起來(lái)更像是“同病相憐”。

于是,當(dāng)曾經(jīng)的靠山如今也深陷虧損泥潭,甚至自身難保,樂(lè)樂(lè)茶顯然也需要一些“自救”。

但放棄直營(yíng)+“轉(zhuǎn)型”烘焙真的能行嗎?

先看放棄直營(yíng),以及將目光放遠(yuǎn)海外。

放棄直營(yíng)的原因很簡(jiǎn)單,樂(lè)樂(lè)茶最初走的也是類似第三空間的路子,即使后續(xù)有過(guò)更加輕量化的店型,但與加盟相比,顯然直營(yíng)店的運(yùn)營(yíng)需要承擔(dān)高昂的租金、人力和管理成本,尤其在核心商圈競(jìng)爭(zhēng)激烈的背景下,盈利難度加劇。

放棄直營(yíng)之后,由加盟商承擔(dān)前期投資和日常運(yùn)營(yíng)成本,品牌方僅負(fù)責(zé)供應(yīng)鏈管理和品牌輸出,顯然可以減輕資金壓力,提升抗風(fēng)險(xiǎn)能力。

此外,關(guān)閉直營(yíng)店、專注加盟,或旨在集中資源加速下沉市場(chǎng)滲透,并拓展海外市場(chǎng)。比如,樂(lè)樂(lè)茶已經(jīng)開始招募美國(guó)洛杉磯的門店加盟,加盟門檻在單店80萬(wàn)美金,首批門店將于4月左右開業(yè),目前,第一批物料已經(jīng)到達(dá)洛杉磯總部。

相關(guān)招聘需求以及一些門店信息也已經(jīng)在網(wǎng)絡(luò)上出現(xiàn)。

國(guó)內(nèi)新茶飲競(jìng)爭(zhēng)激烈,“第三空間”顯然難以應(yīng)對(duì)規(guī)模化這場(chǎng)仗,但對(duì)于樂(lè)樂(lè)茶來(lái)說(shuō),“品牌力”或是說(shuō)品牌心智還是在的。尤其是,對(duì)于新茶飲來(lái)講,海外仍屬藍(lán)海市場(chǎng),以及,中國(guó)新茶飲品牌目前海外的加盟費(fèi)用是國(guó)內(nèi)的數(shù)倍以上。

因此,雖然人力與租金成本會(huì)更高,但是加盟商或許依舊愿意為“品牌溢價(jià)”買單。以及,與國(guó)內(nèi)新茶飲規(guī)模化內(nèi)卷不同,在海外,樂(lè)樂(lè)茶一方面可以吸引到本就有品牌認(rèn)知的當(dāng)?shù)厝A人和海外消費(fèi)者,與此同時(shí),華人或許又會(huì)進(jìn)一步影響當(dāng)?shù)叵M(fèi)者的購(gòu)買決策。對(duì)于樂(lè)樂(lè)茶來(lái)說(shuō),顯然能在海外講出更多的故事。

與轉(zhuǎn)型思路一致的是,在海外加盟方面,樂(lè)樂(lè)茶給出了兩類店型方案:一類是水吧+蛋撻,一類是烘焙+輕水。

但“轉(zhuǎn)型”回到最初的起點(diǎn)——烘焙,就真的可以了嗎?

轉(zhuǎn)型烘焙,但不意味著放棄茶飲,正如樂(lè)樂(lè)茶所說(shuō)——烘焙品類為第一優(yōu)先級(jí)。畢竟相比茶飲,做烘焙毛利率更高,再加上樂(lè)樂(lè)茶本身就有做烘焙的基因。

iBrandi品創(chuàng)猜測(cè),或許未來(lái)樂(lè)樂(lè)茶依舊是烘焙+茶飲的路子,只不過(guò)將更多注意力轉(zhuǎn)移到烘焙產(chǎn)品創(chuàng)新之上?

2024年7月,樂(lè)樂(lè)茶也在蘇州開出旗下全品類綜合烘焙工坊“LELECHA WONDER”,售賣臟臟系列、堅(jiān)果系列以及吐司、貝果等烘焙產(chǎn)品。

但今天做烘焙,已經(jīng)今時(shí)不同往日了,尤其是,最近一段時(shí)間以來(lái),越來(lái)越多的茶咖品牌都在加碼烘焙。或是說(shuō),把門店運(yùn)營(yíng)的思路轉(zhuǎn)向餐+飲。

今年開年,霸王茶姬超級(jí)茶倉(cāng)CHAGEE TEA HOUSE在深圳正式開業(yè),推出11款烘焙?jiǎn)纹罚约?款“大師烘焙”產(chǎn)品;奈雪的茶也先后在東北、西南區(qū)域開設(shè)3家烘焙升級(jí)門店,上新近50款烘焙產(chǎn)品。

再是tims天好咖啡,2月初,其宣布推出“輕體貝果堡午餐盒”系列,進(jìn)一步進(jìn)行場(chǎng)景擴(kuò)展。此次“午餐盒”系列提供8種貝果堡、5種小食和11種飲品選擇,可根據(jù)個(gè)人口味隨心搭配,自由組合,更好地滿足顧客對(duì)口味和營(yíng)養(yǎng)的個(gè)性化需求。

“像這樣一份健康的‘午餐盒’,疊加“吃飽飽卡”6折優(yōu)惠,午餐盒最低25.8元起,都市白領(lǐng)就可以獲得能量補(bǔ)充,我們對(duì)于原材料進(jìn)行嚴(yán)格把控,滿足消費(fèi)者對(duì)于健康和美味的要求”,Tims天好中國(guó)CEO盧永臣對(duì)媒體說(shuō)道。

此外,茶顏悅色在旗下的「小神閑茶館」門店推出了16.9~25.9元的小蛋糕,每天14:00-18:00下午茶套餐,點(diǎn)奶蓋系列可優(yōu)惠搭配蛋糕。此外,每周一款純茶蛋糕套餐全天5折;晚間9點(diǎn)后蛋糕5折。

再加之黃油與面包、UH祐禾、烤爐這些本就主攻烘焙的品牌,無(wú)論是高客單價(jià)還是低客單價(jià),烘焙這個(gè)品類的玩家只增不減。

03

結(jié)語(yǔ)

茶咖行業(yè)長(zhǎng)期陷入價(jià)格戰(zhàn),利潤(rùn)空間被壓縮,烘焙產(chǎn)品的毛利率較高,且能與飲品形成組合銷售,提升客單價(jià)和門店坪效,并進(jìn)一步拓展消費(fèi)場(chǎng)景與“延長(zhǎng)”門店運(yùn)營(yíng)時(shí)間,增加用戶粘性。這是茶咖品牌選擇“+烘焙”的原因,或許也是樂(lè)樂(lè)茶要“轉(zhuǎn)型”的原因。

但同質(zhì)化競(jìng)爭(zhēng)、供應(yīng)鏈與品控壓力同樣是他們需要面對(duì)的問(wèn)題,尤其是還要面對(duì)專業(yè)烘焙品牌的競(jìng)爭(zhēng)與擠壓。

如果“飲”做的足夠好,那么“烘焙”或許能夠成為品牌的加分項(xiàng),但對(duì)于樂(lè)樂(lè)茶來(lái)說(shuō),無(wú)論是放棄直營(yíng),還是主攻烘焙,四面楚歌的樂(lè)樂(lè)茶能否靠這次“轉(zhuǎn)型”完成自救,還需要時(shí)間來(lái)證明。