來(lái)源:聯(lián)商網(wǎng)(ID:lingshouzixun)

近日,德勤正式發(fā)布《2025全球零售力量》研究報(bào)告,基于2023年7月至2024年6月期財(cái)年數(shù)據(jù),全面呈現(xiàn)全球零售行業(yè)最新發(fā)展態(tài)勢(shì)。報(bào)告顯示,在全球經(jīng)濟(jì)復(fù)蘇與通脹壓力并存的背景下,零售業(yè)正經(jīng)歷深刻的結(jié)構(gòu)性調(diào)整,呈現(xiàn)出“總量擴(kuò)張、結(jié)構(gòu)分化”的顯著特征。

數(shù)據(jù)顯示,250家上榜企業(yè)零售總收入達(dá)6.03萬(wàn)億美元(約合人民幣43.4萬(wàn)億),同比增長(zhǎng)3.6%,創(chuàng)歷史新高。值得注意的是,行業(yè)集中度持續(xù)提升,前十強(qiáng)企業(yè)貢獻(xiàn)了34.9%的收入份額,而不同業(yè)態(tài)和區(qū)域間的增長(zhǎng)差異仍在擴(kuò)大。

其中,共14家中國(guó)企業(yè)(含港澳臺(tái)地區(qū))上榜,創(chuàng)造了2964.4億美元(約合人民幣2.1262萬(wàn)億)零售收入,占全球250強(qiáng)零售總收入的4.92%,整體呈現(xiàn)出“內(nèi)需驅(qū)動(dòng)型”的顯著特征,海外業(yè)務(wù)占比僅為18.1%。

01

全球十強(qiáng)格局穩(wěn)定,折扣勢(shì)力突圍

數(shù)據(jù)顯示,250家上榜零售企業(yè)合計(jì)實(shí)現(xiàn)零售收入6.03萬(wàn)億美元(約合人民幣43.4萬(wàn)億),同比增長(zhǎng)3.6%,凈利潤(rùn)率3.7%,平均銷(xiāo)售額達(dá)241億美元(約合人民幣1728億),整體零售收入復(fù)合增長(zhǎng)率為3.7%。

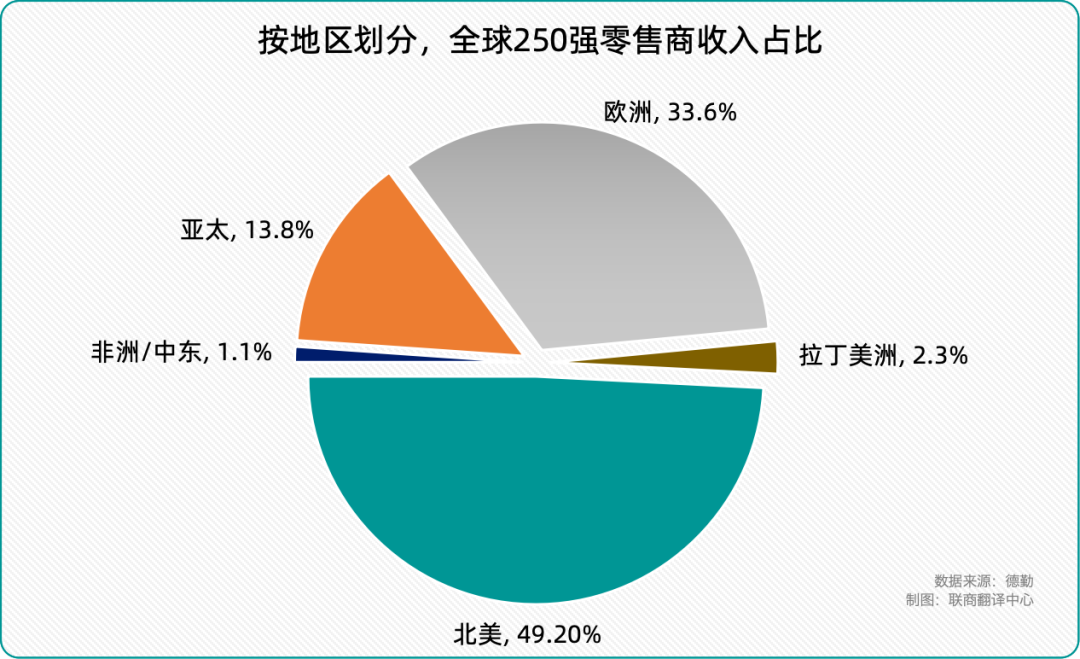

從區(qū)域分布來(lái)看,北美仍是全球零售業(yè)的核心地帶,85家企業(yè)占全球總收入的49.2%。歐洲位列第二,89家企業(yè)占比33.6%,是企業(yè)數(shù)量最多的地區(qū)。亞太地區(qū)以54家企業(yè)貢獻(xiàn)了全球13.8%的收入。拉美和非洲/中東市場(chǎng)占比相對(duì)較小,分別為2.3%和1.1%,但非洲/中東地區(qū)以9.7%的同比增速成為一大亮點(diǎn)。

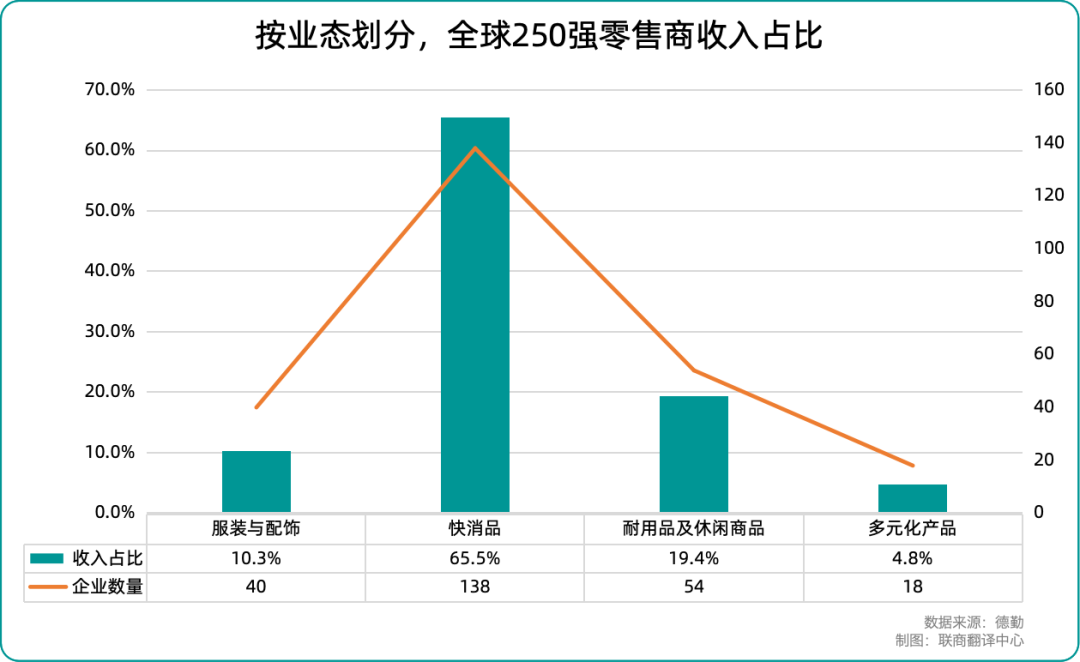

按業(yè)態(tài)劃分,“快消品零售”仍是主導(dǎo)力量,138家企業(yè)合計(jì)收入達(dá)3.95萬(wàn)億美元(約合人民幣28.33萬(wàn)億),占比高達(dá)65.5%。“耐用品及休閑商品”業(yè)態(tài)以19.4%的占比位居第二,其次是“服裝與配飾”(10.3%)與“多元化商品”領(lǐng)域(4.8%)。盡管服飾領(lǐng)域的規(guī)模相對(duì)較小,但其凈利潤(rùn)率高達(dá)9.8%,位居各業(yè)態(tài)之首。

具體到TOP10榜單,前6家企業(yè)排名不變,另有2家下降,2家上升。這十家企業(yè)貢獻(xiàn)了34.9%的行業(yè)總收入。從業(yè)態(tài)來(lái)看,前十強(qiáng)涵蓋綜合超市、電商平臺(tái)、倉(cāng)儲(chǔ)會(huì)員店、折扣超市、家居建材和藥妝零售等多元化模式,其中電商和倉(cāng)儲(chǔ)會(huì)員業(yè)態(tài)增長(zhǎng)最為突出。

沃爾瑪、亞馬遜和開(kāi)市客(Costco)連續(xù)三年穩(wěn)居前三甲,展現(xiàn)出強(qiáng)大的市場(chǎng)統(tǒng)治力。美國(guó)企業(yè)在前十強(qiáng)中占據(jù)7席(德國(guó)2席,中國(guó)1席),這一比例遠(yuǎn)超其在250強(qiáng)中31%的整體占比,凸顯出美國(guó)零售巨頭在規(guī)模效益和運(yùn)營(yíng)效率方面的顯著優(yōu)勢(shì)。

此外,德國(guó)“折扣雙雄”表現(xiàn)尤為亮眼:施瓦茨集團(tuán)(Lidl母公司)穩(wěn)居第四位,奧樂(lè)齊(Aldi)營(yíng)收躍升至第七位,較上年提升兩個(gè)名次。中國(guó)的京東集團(tuán)位列第八,排名較上年下滑一位。美國(guó)連鎖藥店CVS以9.5%的增速領(lǐng)跑增長(zhǎng)榜,其創(chuàng)新的“醫(yī)療+零售”融合模式成效顯著。

前十強(qiáng)外資零售企業(yè)中,目前僅有沃爾瑪、開(kāi)市客和奧樂(lè)齊3家在中國(guó)大陸市場(chǎng)開(kāi)展實(shí)體業(yè)務(wù)。具體布局如下:沃爾瑪1996年進(jìn)入中國(guó),目前運(yùn)營(yíng)280家大賣(mài)場(chǎng)(近年持續(xù)收縮,加速現(xiàn)存店改造),同時(shí)重點(diǎn)發(fā)展山姆會(huì)員商店(現(xiàn)有56家,年均新增6-7家);開(kāi)市客2019年進(jìn)入中國(guó)大陸,已在上海、南京等城市開(kāi)設(shè)7家門(mén)店(臺(tái)灣地區(qū)另有14家),并計(jì)劃向華北擴(kuò)張;奧樂(lè)齊2019年進(jìn)入中國(guó)市場(chǎng)后,專(zhuān)注長(zhǎng)三角地區(qū)發(fā)展,以上海為核心布局社區(qū)平價(jià)門(mén)店。2025年首次拓展至蘇州、無(wú)錫和昆山,截至6月底全國(guó)門(mén)店達(dá)73家(上海70家,蘇錫昆各1家)。

02

中國(guó)零售分化升級(jí),14家企業(yè)上榜

榜單顯示,14家上榜中國(guó)企業(yè)(含港澳臺(tái)地區(qū))創(chuàng)造了2964.4億美元(約合人民幣2.1262萬(wàn)億)零售收入,占全球250強(qiáng)零售總收入的4.92%。排名呈現(xiàn)分化趨勢(shì):6家上升,2家持平,6家下降,部分新興企業(yè)表現(xiàn)強(qiáng)勁,而傳統(tǒng)零售面臨挑戰(zhàn)。

從全球視野看,中國(guó)零售企業(yè)呈現(xiàn)出“內(nèi)需驅(qū)動(dòng)型”的顯著特征:雖然以1519億元人民幣的平均零售收入領(lǐng)跑亞太市場(chǎng),但國(guó)際化程度明顯滯后——海外業(yè)務(wù)占比僅為18.1%,不僅遠(yuǎn)低于德國(guó)(52.9%)、法國(guó)(45%)等歐洲企業(yè),甚至不及全球平均水平(25.9%)。這既印證了14億人口消費(fèi)市場(chǎng)的巨大容量,也暴露出中國(guó)零售品牌在全球價(jià)值鏈中的短板。

具體來(lái)看,京東集團(tuán)以8813億元人民幣的零售收入穩(wěn)居中國(guó)零售企業(yè)榜首,但其全球排名下滑1位。2025年6月17日,京東集團(tuán)創(chuàng)始人、董事局主席劉強(qiáng)東在內(nèi)部會(huì)議上罕見(jiàn)直言“京東失去了五年”,直指公司創(chuàng)新停滯與增長(zhǎng)乏力的問(wèn)題。今年以來(lái),京東已啟動(dòng)包括京東酒旅在內(nèi)的多個(gè)創(chuàng)新項(xiàng)目。這一“刀刃向內(nèi)”的反思,揭示了京東轉(zhuǎn)型的決心。

阿里巴巴的新零售業(yè)務(wù)雖收入達(dá)1785億元人民幣,但全球排名大幅下滑22位。今年年初,阿里接連出售銀泰百貨、大潤(rùn)發(fā)等動(dòng)作,標(biāo)志著其新零售布局正從“重資產(chǎn)自營(yíng)”轉(zhuǎn)向“平臺(tái)化賦能”模式。或許現(xiàn)階段而言,是阿里探索“創(chuàng)業(yè)2.0”的陣痛期,卻可能為長(zhǎng)期發(fā)展騰挪空間。

跨境電商希音SHEIN盡管一直備受爭(zhēng)議,其五年復(fù)合增長(zhǎng)率仍高達(dá)88.2%,同時(shí)實(shí)現(xiàn)了6.5%的凈利潤(rùn)率。如今,希音超越Zara、H&M,登頂全球增長(zhǎng)最快的時(shí)尚零售商。這背后是一整套“按需時(shí)尚”模式,同時(shí)帶動(dòng)了龐大的供應(yīng)商體系。未來(lái),如何平衡效率與綠色低碳,將成為希音可持續(xù)發(fā)展的關(guān)鍵挑戰(zhàn)。

同為深耕線上的唯品會(huì),其“品牌特賣(mài)”模式正面臨增長(zhǎng)瓶頸。不過(guò),唯品會(huì)在高價(jià)值用戶運(yùn)營(yíng)上仍具優(yōu)勢(shì),并且正通過(guò)“唯品獨(dú)家”合作(簽約285個(gè)品牌)和AI大模型持續(xù)強(qiáng)化差異化競(jìng)爭(zhēng)力。對(duì)于專(zhuān)注國(guó)內(nèi)垂直領(lǐng)域的唯品會(huì)而言,未來(lái)的重點(diǎn)是在存量市場(chǎng)中尋找新的突破點(diǎn)。

在傳統(tǒng)零售領(lǐng)域,老鳳祥以11.5%的增速和4.2%的凈利潤(rùn)率領(lǐng)跑,其黃金珠寶業(yè)務(wù)憑借品牌溢價(jià)和加盟模式優(yōu)勢(shì),在經(jīng)濟(jì)波動(dòng)中展現(xiàn)強(qiáng)勁抗周期能力;屈臣氏通過(guò)“線下+線上”融合策略及品牌創(chuàng)新中心賦能,排名上升3位,成為美妝零售領(lǐng)域的穩(wěn)健增長(zhǎng)標(biāo)桿。

蘇寧易購(gòu)雖然在2023財(cái)年陷入困境,但在2024年迎來(lái)戰(zhàn)略轉(zhuǎn)折。通過(guò)“聚焦主業(yè)、收縮戰(zhàn)線”,蘇寧易購(gòu)實(shí)現(xiàn)自2020年來(lái)的首次全年盈利。盡管通過(guò)剝離非核心資產(chǎn)和萬(wàn)家下沉市場(chǎng)門(mén)店的渠道優(yōu)勢(shì)穩(wěn)住了家電3C基本盤(pán),但業(yè)內(nèi)人士指出,“國(guó)補(bǔ)”的短期拉動(dòng)效應(yīng)顯著,其主營(yíng)業(yè)務(wù)的自生造血能力仍待驗(yàn)證。

相比之下,商超行業(yè)正處于變革的深水期。自2024年6月19日“胖東來(lái)調(diào)改永輝首店”亮相以來(lái),永輝的轉(zhuǎn)型已歷時(shí)一年。預(yù)計(jì)到今年8月底,永輝調(diào)改門(mén)店總數(shù)將突破178家,標(biāo)志著“胖東來(lái)模式”調(diào)改正式從單店試點(diǎn)階段邁向規(guī)模化落地。2025年第一季度,盡管行業(yè)整體承壓,永輝仍累計(jì)實(shí)現(xiàn)利潤(rùn)7472萬(wàn)元人民幣,傳遞出非常積極的信號(hào)。

華潤(rùn)萬(wàn)家同樣在2025年展現(xiàn)出戰(zhàn)略轉(zhuǎn)型的堅(jiān)定決心,通過(guò)“高端化+社區(qū)化”雙軌并行實(shí)現(xiàn)結(jié)構(gòu)性調(diào)整。一方面加速關(guān)閉低效大賣(mài)場(chǎng)(2025年退出湖南等區(qū)域市場(chǎng)),另一方面重點(diǎn)發(fā)展Ole’精品超市(全國(guó)達(dá)120家,并計(jì)劃新增20家)。

作為零售前十強(qiáng)中數(shù)字化轉(zhuǎn)型的代表企業(yè),物美集團(tuán)通過(guò)“科技+零售”雙輪驅(qū)動(dòng)實(shí)現(xiàn)戰(zhàn)略升級(jí)。2025年Q2凈利潤(rùn)同比增長(zhǎng)19%,但轉(zhuǎn)型投入導(dǎo)致毛利率承壓。近期同步推進(jìn)“胖東來(lái)式調(diào)改”與折扣新品牌“物美超值”布局,展現(xiàn)了物美在即時(shí)零售時(shí)代的創(chuàng)新求變。

簡(jiǎn)言之,中國(guó)零售業(yè)正處于從“規(guī)模驅(qū)動(dòng)”向“質(zhì)量發(fā)展”的重要轉(zhuǎn)型期。

03

零售行業(yè)的四大關(guān)鍵趨勢(shì)

德勤報(bào)告指出,未來(lái)零售將圍繞以下四大趨勢(shì)展開(kāi)深度變革:

1.戰(zhàn)略運(yùn)營(yíng)效率提升

零售商面臨增長(zhǎng)放緩與成本上升雙重壓力,運(yùn)營(yíng)效率成為關(guān)鍵。庫(kù)存管理與供應(yīng)鏈彈性是焦點(diǎn),全渠道服務(wù)模式,如“當(dāng)日達(dá)”、“線上購(gòu)買(mǎi)門(mén)店自提”(BOPIS)、“線上購(gòu)買(mǎi)門(mén)店退貨”(BORIS),成為標(biāo)配。“供應(yīng)鏈即服務(wù)”(SCaaS)的概念正日益受到關(guān)注,該模式由外部服務(wù)提供商負(fù)責(zé)供應(yīng)鏈流程,包括倉(cāng)儲(chǔ)、運(yùn)輸及物流服務(wù),幫助企業(yè)降低成本并改善庫(kù)存管理。

2.由AI驅(qū)動(dòng)的技術(shù)轉(zhuǎn)型

人工智能已深入零售運(yùn)營(yíng)各環(huán)節(jié):從商品推薦、搜索優(yōu)化到營(yíng)銷(xiāo)內(nèi)容生成,AI顯著提升轉(zhuǎn)化效率。同時(shí),實(shí)體門(mén)店正積極部署數(shù)碼標(biāo)牌、智能購(gòu)物車(chē)、電子貨架標(biāo)簽及VR/AR應(yīng)用,以增強(qiáng)互動(dòng)體驗(yàn)。針對(duì)消費(fèi)者常見(jiàn)痛點(diǎn),如“難找商品、選擇困難、缺乏客服”,零售商正借助混合現(xiàn)實(shí)(MR)、物聯(lián)網(wǎng)(IoT)、區(qū)塊鏈、元宇宙及AR/VR技術(shù),提供虛擬試穿、互動(dòng)展示等功能,未來(lái)零售體驗(yàn)將更加個(gè)性化與沉浸式。

3.可持續(xù)發(fā)展與循環(huán)經(jīng)濟(jì)

“再商業(yè)化”(Re-commerce)成為熱門(mén)趨勢(shì),二手交易、以舊換新逐步商業(yè)化。這一模式不僅延長(zhǎng)產(chǎn)品生命周期、減少?gòu)U棄物,還為品牌提供新的收入來(lái)源,優(yōu)化庫(kù)存管理,并塑造更負(fù)責(zé)任的社會(huì)形象。調(diào)查顯示,66%的Z世代與千禧一代消費(fèi)者更傾向于選擇可持續(xù)品牌,其中36%認(rèn)為環(huán)保產(chǎn)品極為重要,反映可持續(xù)消費(fèi)意識(shí)持續(xù)提升。零售商正加大投入,從包裝創(chuàng)新、可持續(xù)采購(gòu)到廢棄物管理與技術(shù)應(yīng)用,全方位迎合市場(chǎng)需求。

4.替代性收入來(lái)源拓展

零售媒體網(wǎng)絡(luò)已成重要收入來(lái)源之一,企業(yè)依托客戶數(shù)據(jù)打造廣告平臺(tái)。例如,整合移動(dòng)廣告追蹤購(gòu)物行為,優(yōu)化門(mén)店廣告位,推出自助廣告系統(tǒng),提升利潤(rùn)并優(yōu)化消費(fèi)者體驗(yàn)。同時(shí),零售商加速數(shù)字化升級(jí):與科技公司合作,將數(shù)據(jù)分析、配送服務(wù)商業(yè)化,優(yōu)化供應(yīng)鏈效率;推出訂閱式數(shù)字解決方案,助力中小企業(yè)轉(zhuǎn)型,增強(qiáng)自身競(jìng)爭(zhēng)力。

寫(xiě)在最后

在全球零售產(chǎn)業(yè)深度變革的當(dāng)下,中國(guó)零售企業(yè)既要面對(duì)內(nèi)需增速放緩、成本結(jié)構(gòu)重壓的現(xiàn)實(shí)挑戰(zhàn),也必須在數(shù)智化、可持續(xù)與全球化維度上重塑競(jìng)爭(zhēng)力。德勤報(bào)告所揭示的不僅是一份排名,更是一場(chǎng)關(guān)于效率、體驗(yàn)與責(zé)任的系統(tǒng)競(jìng)賽。

從京東、阿里的戰(zhàn)略轉(zhuǎn)向,到永輝、物美的本土突圍,再到SHEIN等新勢(shì)力的全球擴(kuò)張,可以看到,中國(guó)零售正在逐步告別“跑馬圈地”的舊時(shí)代,進(jìn)入一個(gè)“精耕細(xì)作”的新周期。而在這個(gè)周期里,能否講好“高質(zhì)量增長(zhǎng)”的零售新故事,決定了它們能否真正躋身全球價(jià)值鏈的核心。